Сотрудник вернул деньги: УСН

Повлияет ли на расчет налога на УСН возврат ошибочного пособия, зависит от того, какое пособие фонд отказался возмещать. Возможно два варианта.

Вариант 1: фонд отказался возмещать пособие, которое полностью финансируется за счет ФСС России

Пособия по беременности и родам, по уходу за ребенком и пр., по которым ФСС России отказал в возмещении расходов и которые вернули сотрудники, на расчет единого налога не влияют

Не важно, какой объект налогообложения выбрала организация – «доходы» или «доходы, уменьшенные на расходы». Раз пособие должен был полностью возмещать ФСС России, то эти суммы в расходах вы не учитывали и вычет при объекте «доходы» по ним не применяли

А потому и возврат денег при отказе в возмещении пособия на доходы компании не влияет. Экономическая выгода в смысле статьи 41 Налогового кодекса РФ отсутствует. Недоимка по данному налогу не возникает. Ведь организации на упрощенке сумму таких пособий при расчете единого налога не учитывают (п. 2 ст. 346.16, п. 3 ст. 346.21 НК РФ).

Вариант 2: фонд отказался возмещать больничное пособие, когда заболевание или травму получил сотрудник организации

Независимо от выбранного объекта налогообложения в случае отказа фонда в возмещении больничного пособия придется скорректировать либо налоговую базу по единому налогу, либо сам налог на сумму пособия, выплаченную за свой счет.

Так как из-за ошибки организация не доплатила единый налог, подайте уточненную налоговую декларацию. Ее нужно составить за тот период, в котором организация неправомерно уменьшила единый налог (включила в расходы) на сумму пособия, выплаченную за свой счет. То есть за первые три дня болезни сотрудника.

Это следует из положений пункта 1 статьи 81, пункта 1 статьи 54, подпункта 7 пункта 1 статьи 346.16, пункта 3.1 статьи 346.21 Налогового кодекса РФ, пункта 1 части 2 статьи 3 Закона от 29 декабря 2006 г. № 255-ФЗ.

Раз по единому налогу (авансовым платежам по нему) возникла недоимка, организации придется уплатить пени, а возможно, и штраф (ст. 75, 122 НК РФ).

Пример отражения при налогообложении возврата сотрудницей пособия по беременности и родам при отказе ФСС России в возмещении выплаченных сумм. Организация применяет упрощенку с объектом налогообложения «доходы»

ООО «Альфа» применяет упрощенку (объект налогообложения «доходы»). Взносы в ПФР, ФСС России и ФФОМС «Альфа» рассчитывает по обычному тарифу.

С 1 ноября А.С. Дежнева была принята в организацию на должность бухгалтера по совместительству. Сотрудница предъявила в бухгалтерию больничный листок, на основании которого с 13 мая (на 140 календарных дней) ей был предоставлен декретный отпуск. Сумма пособия по беременности и родам составила 110 000 руб.

Дежнева получила пособие 12 мая.

На сумму, начисленную за счет ФСС России (110 000 руб.), бухгалтер уменьшил размер страховых взносов, которые организация должна была перечислить в этот фонд. Страховые взносы с выплат гражданам бухгалтер перечислил в бюджет 15 июня.

ФСС России 24 сентября вынес решение об отказе в возмещении суммы пособия. Дежнева должна была получить пособие по месту основной работы. Сотрудница согласилась вернуть выплаченные ранее суммы.

Бухгалтер «Альфы» оформил уточненную форму 4-ФСС. По взносам в ФСС России у организации образовалась недоимка, на которую проверяющие начислили пени и штраф.

Фонд отказал в возмещении пособия, которое полностью компенсируют за счет ФСС России. Поэтому корректировать единый налог при упрощенке бухгалтер не стал.

Пример отражения при налогообложении возврата сотрудником пособия при рождении ребенка при отказе ФСС России в возмещении выплаченных сумм. Организация применяет упрощенку с объектом налогообложения «доходы, уменьшенные на величину расходов»

ООО «Альфа» применяет упрощенку (объект налогообложения «доходы, уменьшенные на величину расходов»). Организация применяет пониженный тариф страховых взносов: в ПФР – 20 процентов, в ФСС России – 0, в ФФОМС – 0.

Сотрудник организации А.И. Иванов обратился в бухгалтерию с заявлением о выплате ему единовременного пособия при рождении ребенка, несмотря на то что его брак с матерью ребенка был расторгнут и ребенок проживает с матерью.

Пособие в размере 14 497,80 руб. было выплачено сотруднику 19 января (за счет ФСС России).

ФСС России 24 марта вынес решение об отказе в возмещении суммы пособия в связи с тем, что сотрудник не имел права на выплату (п. 27 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н). Сотрудник согласился вернуть полученные ранее суммы.

У организации не возникло недоимки по налогам и взносам и уточненные декларации (расчеты) бухгалтер не подавал.

Особенности оспаривания

Оспаривание возможно только в том случае, если решение о непринятии пособий принималось на базе субъективных причин. То есть служба не обосновала свое решение. Иск нужно подавать в адрес самой ФСС. В заявлении требуется изложить все обстоятельства дела, приложить подтверждающие документы.

Часто незачет выполняется тогда, когда есть ошибки в листе нетрудоспособности. К примеру, это могут быть следующие ошибки:

- Неправильное указание возраста.

- Сокращено наименование фирмы.

- На листе присутствуют пустые ячейки.

- Присутствуют кавычки, запятые.

- Есть очевидные описки.

Что делать при наличии этих ошибок? Рекомендуется попросить сотрудника принести новый лист нетрудоспособности.

Отражение пособий, которые не приняты к учету

Если пособия не были приняты, бухгалтер должен действовать в соответствии с этим алгоритмом:

- Использование сторно в учете относительно сумм пособий, не принятых к зачету.

- Списание пособий в траты или их удержание с сотрудника.

- Исчисление с выплат страховых взносов.

- Начисление и удержание НДФЛ с сотрудника. Исключение составляют пособия по временной нетрудоспособности. Если ФСС не признает расходы, они перестают относиться к тратам, на которые не начисляется налог. То есть если сотрудник не вернул пособие, оно начинает считаться его доходом. С него нужно удерживать подоходный налог.

- Если сотрудник возвращает выплату, на которую уже уплачен подоходный налог, образуется переплата. О переплате нужно сказать работнику на основании пункта 1 статьи 231 НК. Переплата засчитывается в счет следующих платежей по НДФЛ. Она также может быть возвращена на р/с сотрудника.

- Перевод взносов и НДФЛ в государственную казну.

- Определение размера пени по взносам и налогам. Откуда образуются пени? В период признания расходов появляется недоимка. Выплаты становятся облагаемыми, и дата перевода выплат является стандартной.

- Изменение отчетности. Корректирующие записи вносятся и в налоговый, и в бухгалтерский учет.

То есть непризнание пособий предполагает целый ряд проблем. Бухгалтер обязательно должен предпринять соответствующие меры.

Как скорректировать ошибочную выплату в бухучете

Если вы не намерены оспаривать решение территориального отделения фонда в суде, то все операции, связанные с начислением и выплатой такого пособия, будут являться ошибочными. И значит, такие ошибки надо исправить в бухучете и бухгалтерской отчетности (п. 4 ПБУ 22/2010)

При этом не важно, вернул сотрудник переплату или нет. О том, как внести исправления в бухучет см

Как исправить ошибки в бухучете и бухгалтерской отчетности.

Сумму больничных пособий (пособий, связанных с рождением ребенка), в возмещении расходов на которые ФСС России отказал, переведите на счет 73 «Расчеты с персоналом по прочим операциям» (76 «Расчеты с разными дебиторами и кредиторами», если человек уже уволился):

Дебет 73 (76) Кредит 70

– переведена задолженность сотрудника в сумме ошибочно выплаченного пособия (переплаты).

Особая ситуация с пособием на погребение. Никаких дополнительных проводок на сумму ошибочно выданного пособия (переплату) делать не нужно. Дело в том, что данное пособие изначально учитывают на счете 73 или 76. Так что сумму ошибочно выплаченного пособия на погребение (переплаты) продолжайте учитывать на счете 73 (76) до момента возврата денег или списания на затраты.

Доначисление страховых взносов

Пока выплата считалась пособием. В момент назначения пособия оно считается начисленным правомерно и не облагается страховыми взносами (п. 1 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ, далее — Закон N 212-ФЗ, и пп. 1 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ, далее — Закон N 125-ФЗ).

Когда выявлено нарушение. В момент вынесения решения о непринятии к зачету расходов на выплату страхового обеспечения выплаченные суммы утрачивают статус страхового обеспечения по обязательному социальному страхованию. Таким образом, они должны быть исключены из перечня не облагаемых страховыми взносами выплат и на них следует начислить страховые взносы (Письмо Минздравсоцразвития России от 30.08.2011 N 3035-19).

Нарушение допущено в текущем году. Если фонд не принял к зачету пособия, выплаченные в текущем году, доначисление страховых взносов производится в том отчетном периоде, когда выявлена ошибка (п. 5 ПБУ 22/2010).

Нарушение прошлых периодов. Если речь идет о результатах выездной проверки, глубина которой охватывает и прошлые периоды, порядок доначисления страховых взносов зависит от момента выявления ошибки, от того является ли она существенной, утверждена ли отчетность прошлого года и т.д.

Подробнее о порядке исправления ошибок в бухгалтерском учете и бухгалтерской отчетности читайте в электронном журнале «Зарплата», 2012, N 3.

Пример 2. Воспользуемся условиями примера 1, дополнив их.

ЗАО «Амурские куры» не имеет права применять пониженные тарифы страховых взносов. Основной вид деятельности ЗАО «Амурские куры» относится к VII классу профессионального риска. Ему соответствует тариф страховых взносов на случай травматизма — 0,8%.

Получатели непринятых сумм пособий родились после 1967 г. Сумма их доходов, облагаемых страховыми взносами, в совокупности с суммами непринятых к зачету пособий в августе не превысила предельную величину облагаемой базы — 512 000 руб. .

Предельная величина облагаемой базы для начисления страховых взносов в 2012 г. установлена ч. 4 ст. 8 Закона N 212-ФЗ и п. 1 Постановления Правительства РФ от 24.11.2011 N 974. — Примеч. ред.

Как доначислить страховые взносы с непринятых сумм пособий?

Решение. В августе 2012 г. бухгалтер ЗАО «Амурские куры» сделал следующие проводки:

Дебет 20 Кредит 69, субсчет «Расчеты с ПФР по страховым взносам на страховую часть трудовой пенсии»,

4366,8 руб. — доначислены страховые взносы в ПФР на страховую часть трудовой пенсии;

Дебет 20 Кредит 69, субсчет «Расчеты с ПФР по страховым взносам на накопительную часть трудовой пенсии»,

1637,55 руб. — доначислены страховые взносы в ПФР на накопительную часть трудовой пенсии;

Дебет 20 Кредит 69, субсчет «Расчеты с ФСС РФ по страховым взносам на случай временной нетрудоспособности и в связи с материнством»,

791,48 руб. — доначислены страховые взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством;

Дебет 20 Кредит 69, субсчет «Расчеты с ФСС РФ по страховым взносам на случай травматизма»,

218,34 руб. — доначислены страховые взносы в ФСС РФ на случай травматизма;

Дебет 20 Кредит 69, субсчет «Расчеты с ФФОМС»,

1391,92 руб. — доначислены страховые взносы в ФФОМС.

Особенности составления отчетности

Если произошел незачет, нужно внести изменения и в отчетность:

- 2-НДФЛ. Нужно убрать сумму пособия. Бухгалтеру требуется составить и сдать справку по корректировкам. Актуально это в том случае, если выплаты изначально облагались НДФЛ и сотрудник вернул средства. Если работник не вернул средства, нужно составить корректирующую 2-НДФЛ. Ранее использованный код 2300 заменяется на код 4800. Если выплаты не облагались НДФЛ и сотрудник их вернул, в отчетности менять ничего не требуется. Если средства не облагались налогом и сотрудник их не вернул, у него образуется доход. Он фиксируется в отчетности под кодом 4800.

- 6-НДФЛ. Если выплата облагалась НДФЛ и сотрудник ее вернул, нужно сдать корректирующую отчетность. Ее нужно составлять и сдавать также за предыдущие периоды. Если выплаты облагались налогом, однако работник их не вернул, в отчетности ничего не меняется. Если сумма не облагалась НДФЛ и сотрудник ее не вернул, у него образуется доход. Необходимо сдать корректирующую отчетность.

Внесение изменений зависит от обложения пособий налогами и от того, возвращена ли сумма сотрудником.

Пример 1. Корректировка в связи с ошибочным начислением пособия внешнему совместителю

Отразим сторно начисленных пособий:

- Сформируем исправление документа Больничный лист, в котором снимаем флажок Назначить пособие с на вкладке Оплата:

В результате на вкладке Пересчет прошлого периода происходит сторнирование начисления Отпуск по беременности и родам:А на вкладке Начислено(подробно) назначается неоплачиваемое начисление Неоплачиваемые дни отпуска по беременности и родам: - В документе Отпуск по уходу за ребенком (Зарплата – Отпуска по уходу и возвраты из отпуска – Отпуск по уходу за ребенком) также снимем флажки о назначении пособий:

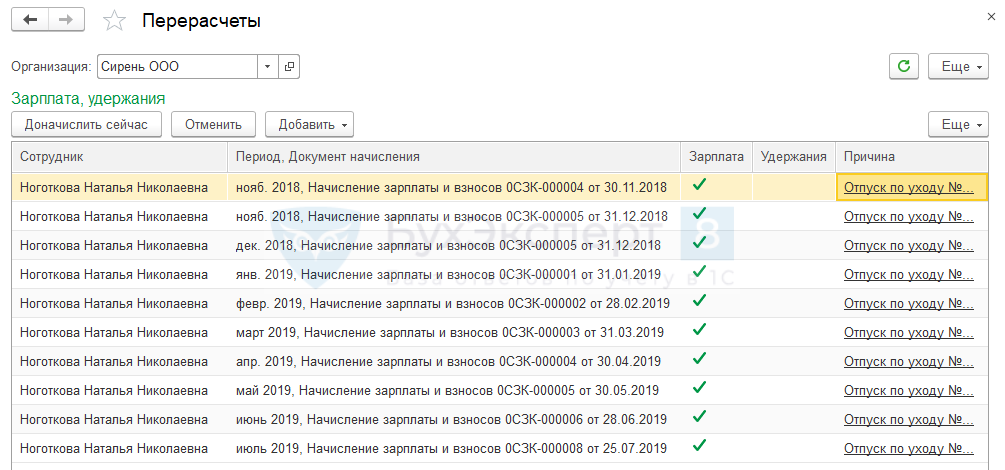

После этого в сервисе Перерасчеты (Зарплата – Сервис – Перерасчеты) сформируются строки о необходимости перерасчета пособий:

Документ, в котором будет произведен сам перерасчет, зависит от настройки Выполнять доначисление, перерасчет отдельным документом (Настройка –Расчет зарплаты):

Если флажок Выполнять доначисление, перерасчет отдельным документом НЕ установлен:

- перерасчет произойдет автоматически при следующем расчете заработной платы в документе Начисление зарплаты и взносов на вкладке Доначисления, перерасчеты;

- для перерасчета можно ввести документ Доначисление, перерасчет вручную.

Если флажок Выполнять доначисление, перерасчет отдельным документом установлен:

перерасчет всегда происходит в документе Доначисление, перерасчет.

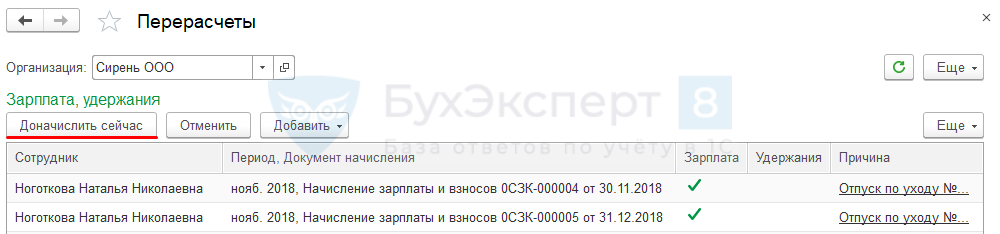

Документ Доначисление, перерасчет (Зарплата – Доначисления, перерасчеты – Доначисление, перерасчет) можно ввести непосредственно из сервиса Перерасчеты по кнопке Доначислить сейчас:

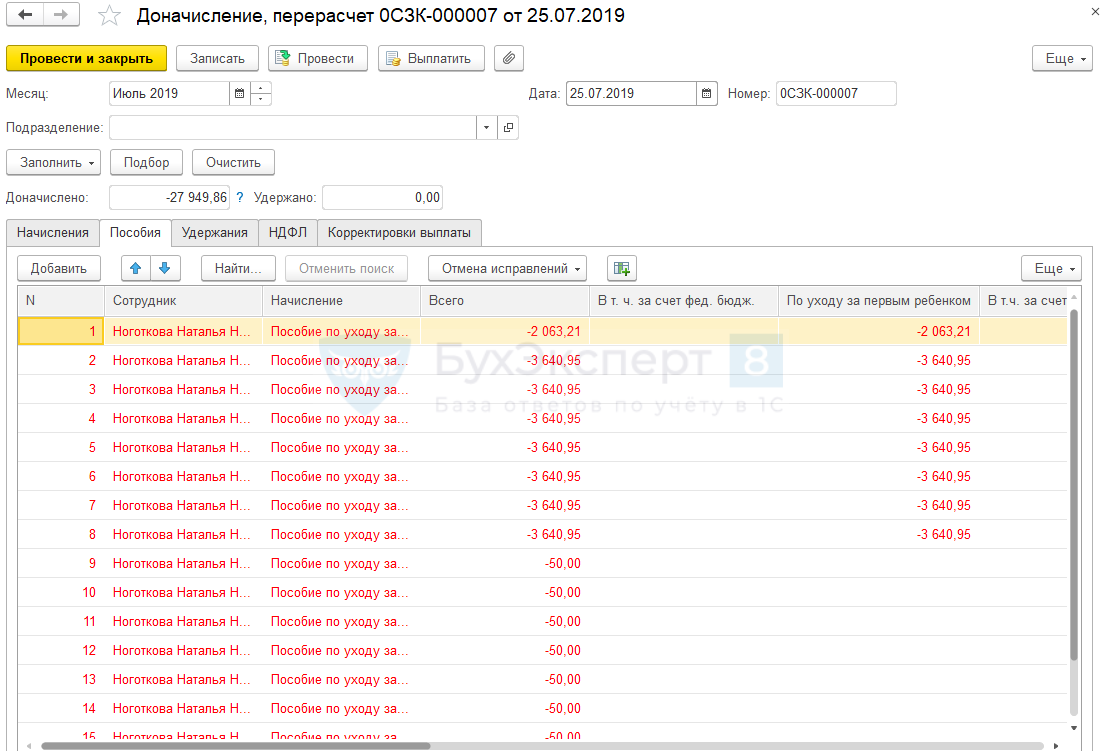

В результате перерасчета начисленные пособия будут отсторнированы:

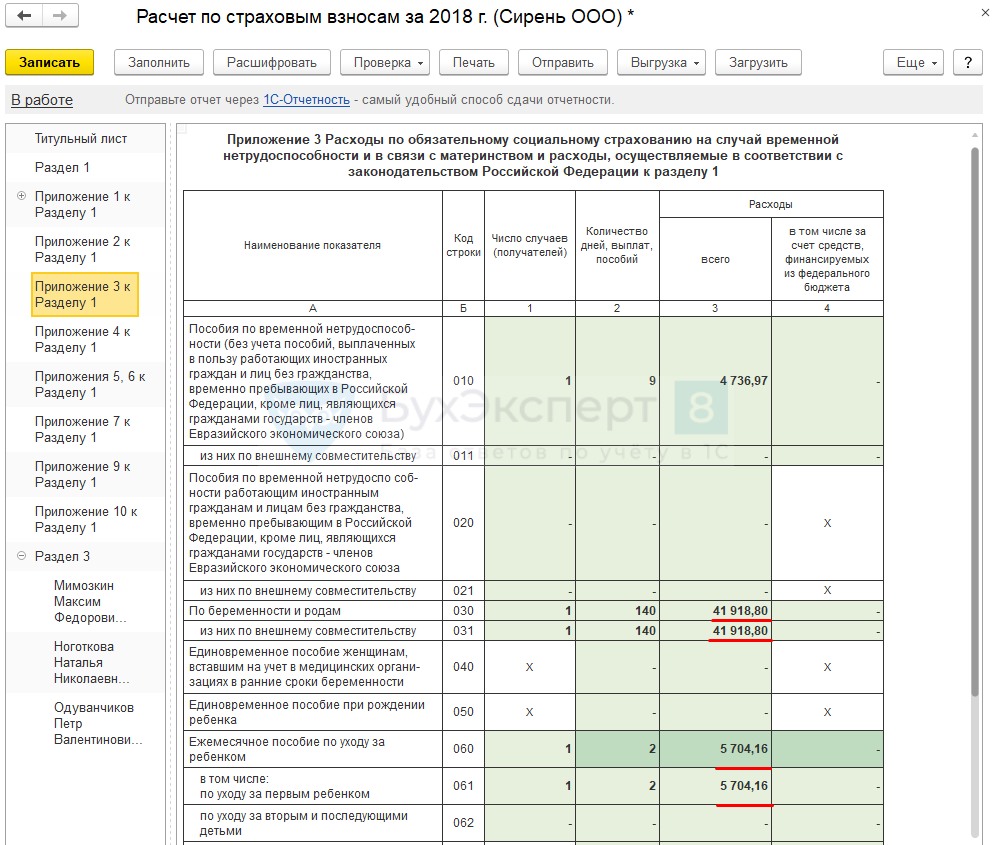

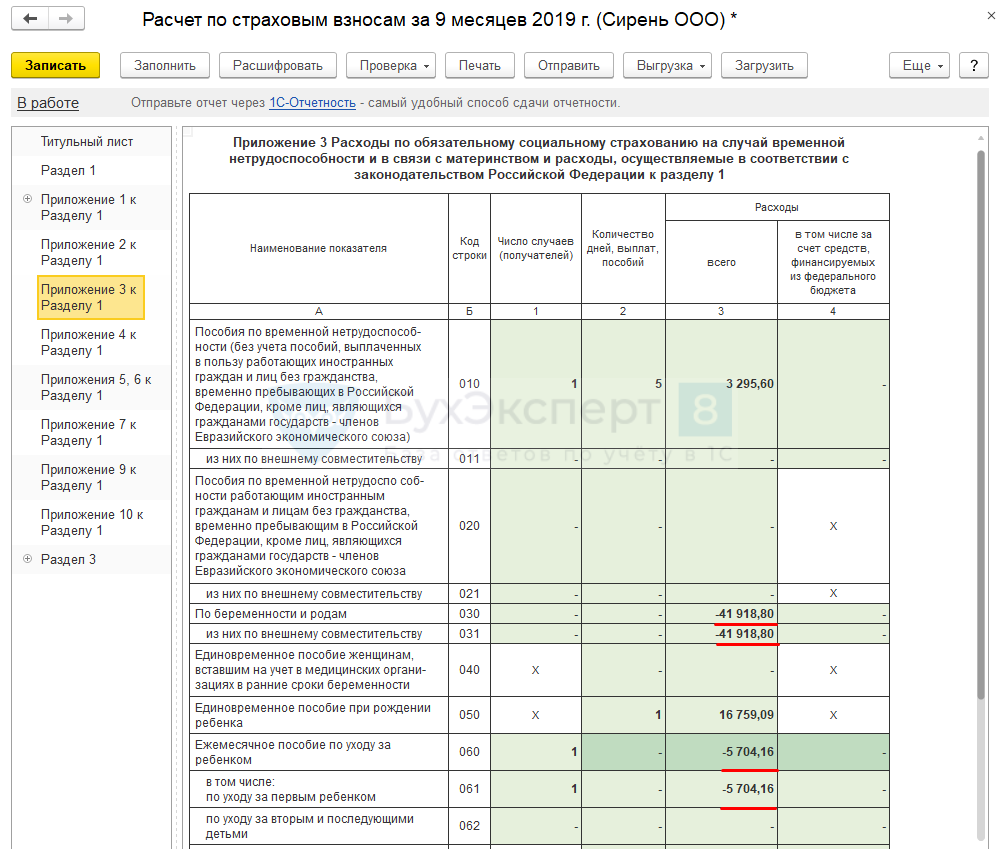

Если сформировать Расчет по страховым взносам за периоды, за которые сделан перерасчет и за текущий период (9 месяцев 2019 года), то мы увидим, что в Приложении 3 к Разделу 1 корректирующие отчеты заполняются без изменений: исходными начисленными суммами пособий. Все сторнированные пособия попали в отчет текущего периода со знаком минус.

Корректирующий отчет за 2018 год выглядит следующим образом:

Отчет за 9 месяцев 2019 года:

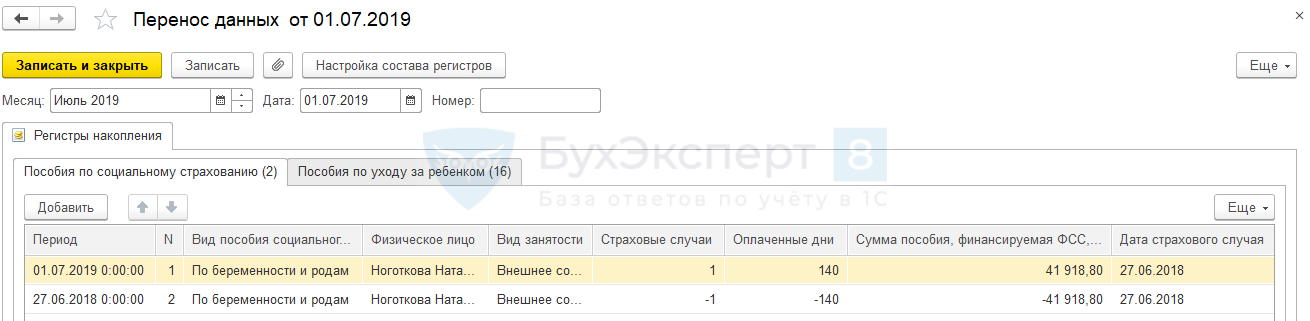

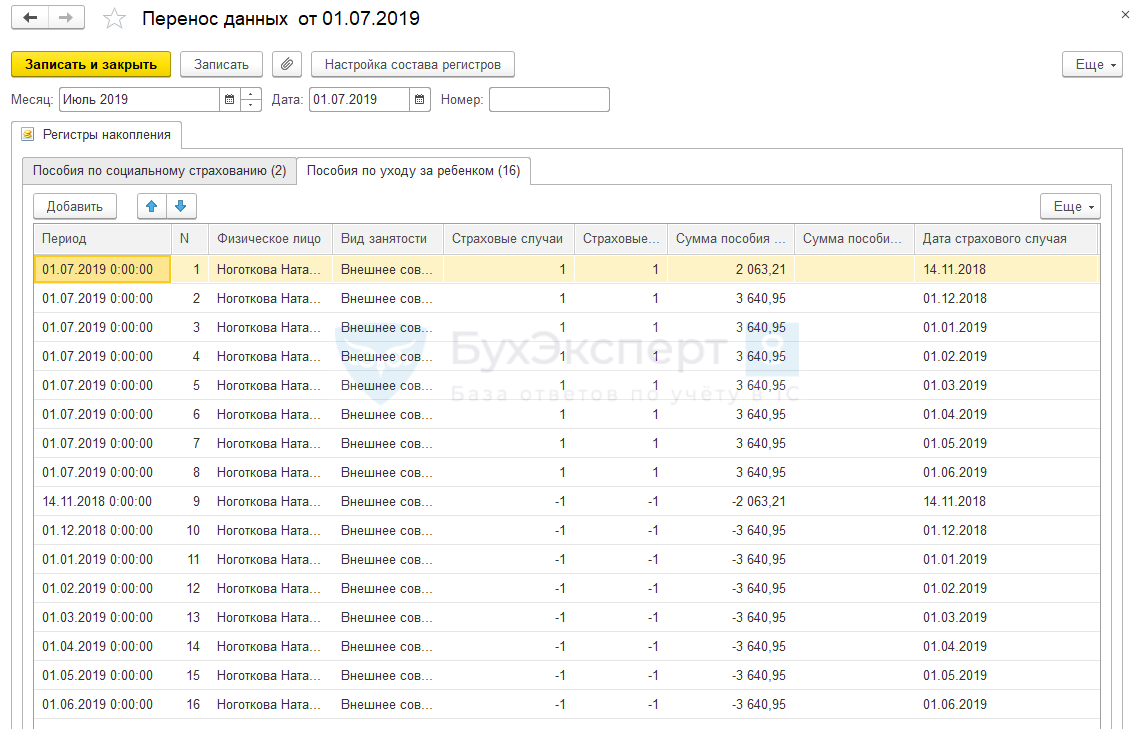

Это неверно, поэтому для корректного заполнения Приложения 3 к Разделу 1 Расчета по страховым взносам в корректирующих отчетах и в отчете текущего периода внесем исправления документом Перенос данных (Администрирование – Переносы данных) по регистрам накопления Пособия по социальному страхованию и Пособия по уходу за ребенком.

Заполняем документ Перенос данных следующим образом:

- посмотрим движения по этим регистрам документов, которыми сделан перерасчет;

- введем в документе Перенос данных аналогичные строки с обратным знаком (со знаком «плюс») по сумме пособий и количестве случаев. Таким образом мы «обнуляем» данные в текущем периоде.

- затем введем в документе Перенос данных строки аналогичные исходным со знаком «минус», но Период установим равным Дате страхового случая. (В общем случае, нужно устанавливать в поле Период дату того отчетного периода, в котором необходимо показать данные в Расчете по страховым взносам).

Корректировка по регистру Пособия по социальному страхованию:

Корректировка по регистру Пособия по уходу за ребенком:

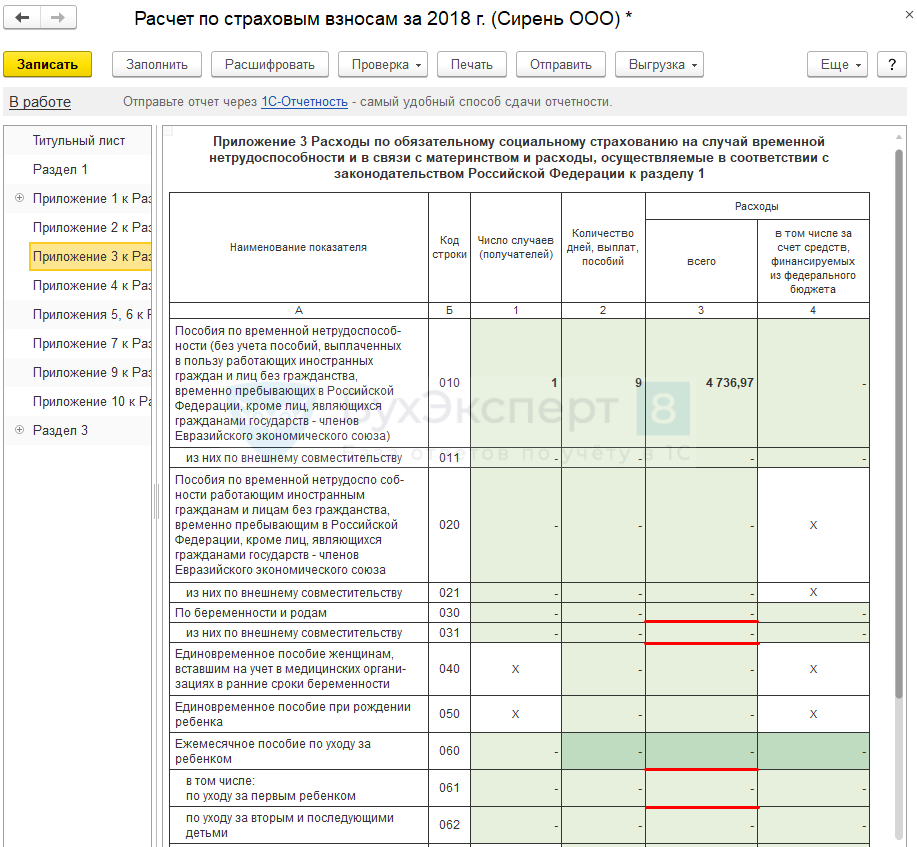

После этого и отчет за текущий период и корректирующие Расчеты по страховым взносам за прошлые периоды заполнятся корректно, т.е. с учетом отсторнированных сумм пособий.

Корректирующий отчет за 2018 год:

Отчет за 9 месяцев 2019 года:

Корректировка персонифицированной отчетности

В связи с изменением облагаемой базы по страховым пенсионным взносам следует скорректировать индивидуальные сведения, поданные на получателей пособий за I квартал 2012 г.

СЗВ-6-1 (СЗВ-6-2). На получателей непринятых пособий следует подготовить корректирующие формы индивидуальных сведений по форме СЗВ-6-1 или СЗВ-6-2 за тот отчетный период, в котором были начислены не принятые фондом пособия. Корректирующие сведения представляются вместе с исходными сведениями персонифицированного учета за отчетный период, в котором выявлено нарушение.

АДВ-6-2. Также в форме АДВ-6-2, сопровождающей исходные индивидуальные сведения за отчетный период, в котором нарушение выявлено, следует отразить данные о корректирующих индивидуальных сведениях (раздел «Сведения о корректирующих (отменяющих) сведениях» формы АДВ-6-2). В ней необходимо указать сумму доначисленных страховых взносов. Она должна равняться сумме доначисленных страховых взносов, указанной в строке 120 РСВ-1 ПФР.

Такие рекомендации даны в Письме ПФР от 18.05.2011 N 08-26/5304.

О.В.Негребецкая

Старший научный редактор

журнала «Зарплата»