Имущественный налоговый вычет в 2020 году у работодателя

Налоговый вычет через работодателя: документы, заявление, нюансы Прежде всего, отметим, что в соответствии с нормами налогового законодательства, российские налогоплательщики имеют право получать рассматриваемый вид налогового вычета не у одного, а у нескольких работодателей.

При этом правом на получение налогового вычета можно воспользоваться не только на приобретение одного объекта недвижимости. В случае, если стоимость объекта недвижимости меньше 2 миллионов рублей, можно получить налоговый вычет и при приобретении недвижимости в дальнейшем. Пример. Гражданин М. в 2020 г.

Работник трудится в компании несколько лет

На числовом примере рассмотрим, как пересчитать НДФЛ, если заявление на вычет принес с опозданием работник, который трудится в организации несколько лет.

Пример 1. Маляр В.С. Петров работает в ЗАО «Все краски мира» с 2008 г. В январе 2013 г. у него родился сын. Заявление на вычет работник подал в октябре 2013 г.

За период с января по сентябрь 2013 г. ему была начислена зарплата в размере 20 000 руб. в месяц. С этой суммы удержан НДФЛ без учета вычета на ребенка в размере 23 400 руб. (20 000 руб. x 9 мес. x 13%).

Как пересчитать НДФЛ за период с января по сентябрь 2013 г.?

Решение. Прежде чем сделать перерасчет, бухгалтер определил, что работнику положен вычет на ребенка в размере 1400 руб.

Вычет можно применить к доходам, полученным за период с января по сентябрь 2013 г., так как общая сумма дохода за это время составила 180 000 руб. (20 000 руб. x 9 мес.), то есть не превысила 280 000 руб.

Бухгалтер пересчитает НДФЛ за каждый месяц отдельно начиная с месяца рождения ребенка, то есть с января 2013 г. В результате вычислений сумма НДФЛ за период с января по сентябрь 2013 г. составит не 23 400 руб., а 21 762 руб. .

Переплата по НДФЛ за период с января по сентябрь 2013 г. составила 1638 руб. (23 400 руб. — 21 762 руб.).

Приведенный порядок перерасчета НДФЛ подходит и для случая, когда заявление с опозданием принес работник, который трудится с января текущего года.

Регистрация имущественного вычета и перерасчет НДФЛ

Имущественный вычет сотруднику регистрируется в программе документом Уведомление НО о праве на вычет (Налоги и взносы – Заявление на вычеты – Уведомление НО о праве на вычеты).

В нем указывается:

- номер и дата уведомления из налогового органа;

- применение имущественного вычета с Января 2017 г.;

- сумма имущественного вычета.

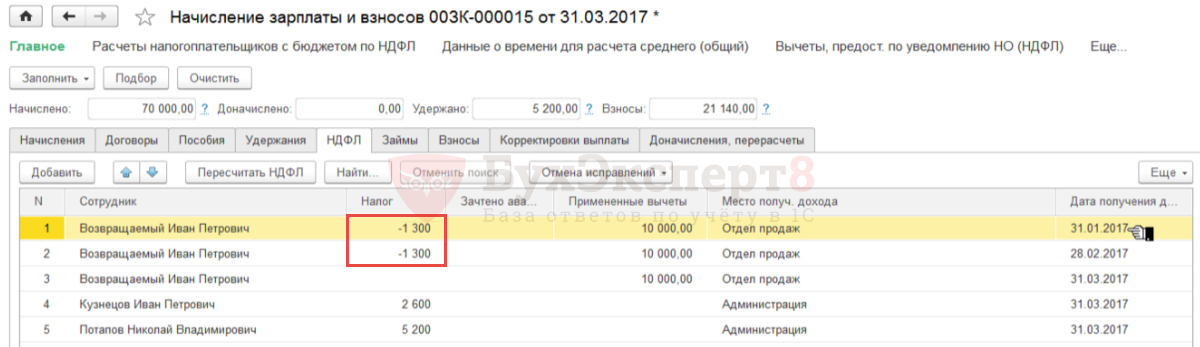

При расчете заработной платы за март 2017 г. в документе Начисление зарплаты и взносов происходит перерасчет НДФЛ с начала года.

На вкладке НДФЛ отражаются суммы фактически предоставленного имущественного вычета по 10 000 руб. за 3 месяца и перерасчитывается НДФЛ за январь и февраль 2017 г. по -1 300 руб.:

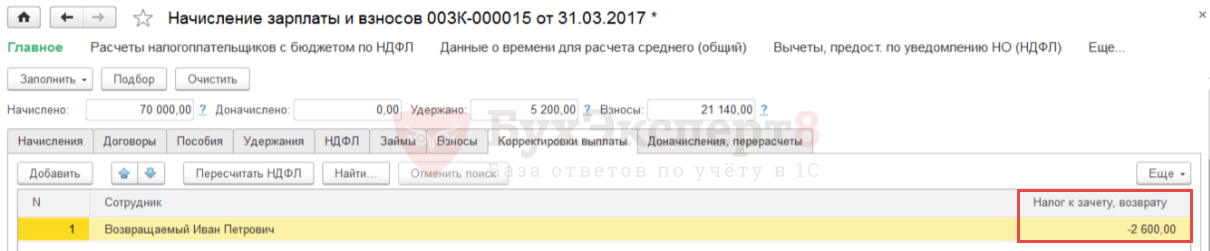

На вкладке Корректировка выплаты отражаются суммы НДФЛ к возврату:

По суммам на этой закладке можно отследить возникновение излишне удержанного НДФЛ, о котором нужно сообщить работнику.

Что должен принести работник

Начну с того, что получить имущественный вычет у работодателя в 2015 году могут только те сотрудники, которые работают у вас по трудовым договорам. В том числе по совместительству (ст. 282 ТК РФ).

А вот если человек трудится в компании по договору подряда или любому другому гражданско-правовому договору, предоставить ему имущественный вычет вы не сможете. Все дело в том, что для такого сотрудника ваша компания не является работодателем. Такой вывод следует из статьи 20 ТК РФ. Представители Минфина России подтвердили это в письме от 14 октября 2011 г. № 03-04-06/7–271.

Для вычета от работника понадобится специальное уведомление по форме из приказа ФНС России от 25 декабря 2009 г. № ММ-7-3/714. Получить его сотрудник должен сам, обратившись в налоговую инспекцию по месту жительства. Уведомление подтвердит, что человек действительно имеет право на имущественный вычет. В документе будут указаны данные сотрудника и работодателя, сумма вычета, а также год, за который его нужно предоставить.

Внимательно проверьте принесенный сотрудником бланк. В нем обязательно должен стоять текущий год. Предоставлять вычет по уведомлению, выданному на прошлый год, нельзя. Кроме того, сверьте все данные работника и реквизиты вашей компании. Если в документе есть ошибки, вычет не предоставляйте. Пусть человек получит в инспекции новое уведомление с верными сведениями.

А еще часто спрашивают, нужно ли новое уведомление, если сотрудник в этом году уже получает вычет и его переводят из одного подразделения компании в другое. Так вот, требовать новое подтверждение в такой ситуации нельзя. Ведь выданное уведомление действует по работодателю в целом. Об этом есть письмо Минфина России от 7 сентября 2011 г. № 03-04-06/4–209.

Вопрос – Наша компания преобразуется из акционерного общества в ООО. Сейчас мы предоставляем одному из сотрудников имущественный вычет. А как быть после преобразования? Нужно ли сотруднику в такой ситуации брать в инспекции новое уведомление, чтобы продолжить получать вычет в нашей компании?

– Да, нужно. Ведь при преобразовании меняется организационно-правовая форма компании. Это следует из положений пункта 5 статьи 58 ГК РФ. Так что в вашей ситуации будут два разных работодателя (до преобразования и после). А значит, новая организация не должна предоставлять вычет по уведомлению, которое оформлено на реорганизованную компанию. Посмотрите об этом письмо ФНС России от 23 сентября 2008 г. № 3-5-03/528. Работнику придется получить новое уведомление.

Кстати, в письме от 7 сентября 2011 г. № 03-04-06/4–209 финансисты подчеркивают, что все уведомления на вычеты, полученные от сотрудников, нужно хранить в течение четырех лет. Это следует из подпункта 8 пункта 1 статьи 23 НК РФ. Причем оригинал самого уведомления должен остаться в компании, даже если человек решил уволиться до конца того года, в котором принес уведомление. Не забывайте об этом. Иначе возможны претензии контролеров.

Если в принесенном уведомлении все в порядке, пусть сотрудник напишет заявление на вычет в свободной форме. Без него вычет предоставлять нельзя (п. 8 ст. 220 НК РФ).

Уточнение даты получения дохода в документе «Возврат НДФЛ»

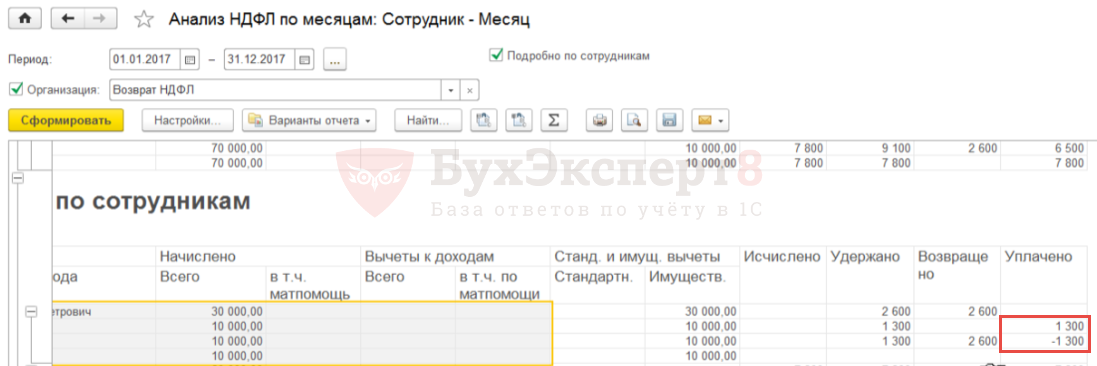

Для проверки корректности отражения информации по возврату НДФЛ и его перечислению можно сформировать отчет Анализ НДФЛ по месяцам (Налоги и взносы – Отчеты по налогам и взносам — Анализ НДФЛ по месяцам) с группировкой по Сотруднику и Месяцу налогового периода.

В целом сумма уплаченного НДФЛ по сотруднику Возвращаемый И.П. – нулевая, но есть положительная и отрицательная сумма за январь и февраль соответственно:

Получается, что в программе:

- за январь 2017 г.: зафиксирован удержанный, но не возвращенный НДФЛ. Осталась сумма уплаченного налога;

- за февраль 2017 г.: зафиксирован удержанный и излишне возвращенный НДФЛ. Появилась отрицательная сумма уплаченного налога.

Если необходимо, чтобы:

- сумма возвращенного НДФЛ соответствовала сумме удержанного налога не только в целом за период, но и за каждый месяц;

- сумма уплаченного НДФЛ стала нулевой не только в целом за период, но и за каждый месяц,

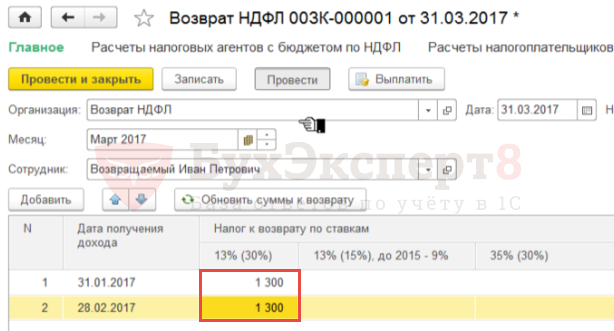

то необходимо исправить вручную информацию в документе Возврат НДФЛ, разбив общую сумму 2 600 руб. (автоматически попавшую на февраль) на два периода: январь и февраль по 1 300 руб.:

После этого необходимо обновить информацию по налогу в документе Ведомость в банк, нажав соответствующую кнопку Обновить налог.

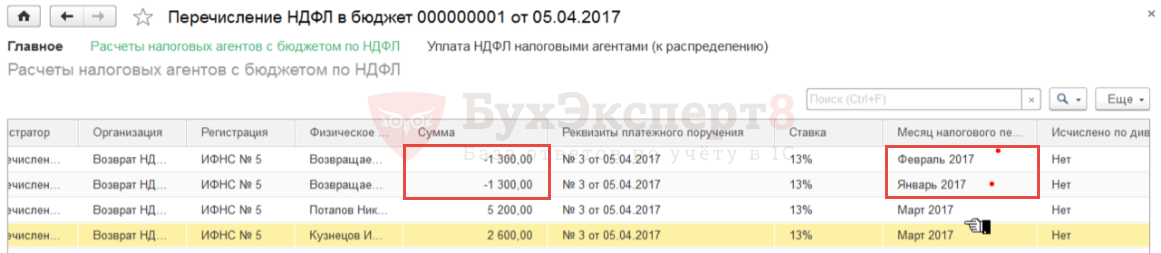

Далее перепровести документ Перечисление НДФЛ в бюджет.

В результате в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ отрицательное перечисление по сотруднику будет разбито на 2 строки — за январь и февраль:

В отчете Анализ НДФЛ по месяцам перечисленный НДФЛ в целом за период и за каждый месяц станет нулевым. Суммы возвращенного и перечисленного НДФЛ будут совпадать не только в целом за период, но и за каждый месяц:

Пересчет стандартного налогового вычета в связи с подачей работником заявления

Месяцы 2013 г. |

Сумма облагаемого НДФЛ дохода |

Удержан НДФЛ без применения вычета на ребенка |

Предоставление стандартного налогового вычета на ребенка |

НДФЛ, подлежавший удержаниюс применением вычета на ребенка |

|||

за месяц |

нарастающим итогом с начала года |

||||||

Январь |

30 000 |

30 000 |

Х |

Х |

Х |

||

Февраль |

30 000 |

60 000 |

Х |

Х |

Х |

||

Март |

30 000 |

90 000 |

Х |

Х |

Х |

||

Апрель |

35 000 |

125 000 |

4 550 |

1 400 |

4 368 |

||

Май |

35 000 |

160 000 |

4 550 |

1 400 |

4 368 |

||

Июнь |

35 000 |

195 000 |

4 550 |

1 400 |

4 368 |

||

Июль |

35 000 |

230 000 |

4 550 |

1 400 |

4 368 |

||

Август |

35 000 |

265 000 |

4 550 |

1 400 |

4 368 |

||

Сентябрь |

35 000 |

300 000 |

4 550 |

4 550 |

|||

Всего |

300 000 |

300 000 |

27 300 |

7 000 |

26 390 |

||

В связи с применением вычета на ребенка сумма НДФЛ за период с апреля по сентябрь 2013 г. должна составить 26 390 руб. Переплата по НДФЛ за этот период равна 910 руб. (27 300 руб. — 26 390 руб.). При расчете суммы налога за октябрь на сумму переплаты нужно уменьшить НДФЛ, подлежащий удержанию из дохода и перечислению в бюджет.