Обязательно ли составлять договор ГПХ в письменной форме?

Когда второй стороной сделки (заказчиком) выступает юридическое лицо – договор самозанятого с организацией можно заключить в простой письменной форме (если для совершения сделки не требуется нотариальное оформление). При этом ГК РФ прямо не утверждает, что соглашения, заключенные в устной форме, однозначно недействительны. Но если стороны не подпишут договор, одна из них сможет безнаказанно нарушить взятые на себя устно обязательства. Доказать этот факт в судебном порядке будет очень сложно.

Заключение соглашения в письменной форме позволит правильно оформить бухгалтерскую и налоговую отчетность. Заказчик получит на руки чек, сформированный исполнителем в специальном приложении, и с его помощью сможет подтвердить понесенные расходы.

При составлении договора самозанятого с юрлицом необходимо избегать формулировок, которые позволят переквалифицировать его в трудовой договор. Помимо стандартных условий в документ можно включить дополнительную ответственность для самозанятого лица. К примеру, штраф за невыдачу чека работодателю или предоставление недостоверных сведений о налоговом статусе плательщика НПД.

Условия договора с самозанятым лицом аналогичны условиям, предусмотренным для обычных договоров ГПХ, в зависимости от их вида, но при этом необходимо включать особые условия о статусе самозанятого и порядке обложения его дохода налогом и страхвзносами. Договор может предусматривать выполнение самозанятым конкретной работы (оказание услуги), или продажу товара, передачу в аренду имущества.

Алгоритм постановки на учет

Процедура регистрации самозанятого включает следующие действия:

- Отправка налоговикам комплекта документации – заявления, копии паспорта, фотографии.

- Все эти сведения можно передать через «Мой налог», подписывать документы ЭЦП не требуется.

- Для лиц с доступом в кабинет налогоплательщика на сайте ФНС необходимо только заявление.

- Не позднее следующего дня в приложении поступит сообщение от налоговиков о поступлении заявки.

- Дата направления заявки является датой постановки на учет.

Налоговики могут отказать в регистрации, если поданные сведения противоречат имеющимся в официальных базах. Причина отказа обозначается в уведомлении. В таких обстоятельствах можно представить документы повторно.

Приложение «Мой налог»: функциональные особенности

За формирование чеков, а также расчет налоговой базы на основании полученных прибылей и передачу сведений налоговикам будет отвечать специальное приложение. Установив его на мобильное устройство, самозанятый решает сразу несколько проблем:

- Приложение избавляет от необходимости установки и использования ККТ.

- Программа сама формирует чеки.

- По итогам месяца автоматически подсчитывается налогооблагаемый доход.

- Сведения передаются в инспекцию, посещение налоговиков не требуется.

- Фрилансеру приходит уведомление о сумме, подлежащей выплате в виде налога.

Платить налог можно с карточки любого банка, привязав ее к программе. Принимать оплату от клиентов можно в наличной форме или с пластиковой карты. В этих случаях чек должен быть у клиента в этот же день.

Важно! Если платеж поступил в любой другой форме, чек нужно передать до 9 числа последующего месяца. Его можно отправить на телефон либо электронную почту.

В некоторых обстоятельствах может потребоваться корректировка с уменьшением дохода. Так бывает, когда клиент требует деньги назад. В приложении имеется соответствующая опция. Нужно просто пояснить причину изменений, и налог будет пересчитан. Переплату вернут либо зачтут по аналогии с другими налоговыми платежами.

У самозанятых есть возможность зарегистрироваться и не платить налоги, если доходов пока нет. В этом заключается одно из ключевых различий с ИП, которым приходится уплачивать взносы, вне зависимости от получения прибыли. Налог насчитывается только после появления чека в приложении, т. е. поступлении платежа. Более того, при необходимости можно пройти процедуру снятия с учета, а впоследствии зарегистрироваться снова.

Самозанятость: критерии и правила

Под самозанятостью сегодня понимается трудовая деятельность, которой гражданин занимается самостоятельно. Соответствующие законопроекты содержат следующие критерии для отнесения к этой категории:

- Физическое лицо, выполняющее какие-то работы на свой риск и систематически получающее за это финансовое вознаграждение.

- Все работы и услуги выполняются исключительно своими силами, реализуемая продукция производится самостоятельно.

- Человек не проходил регистрацию в качестве индивидуального предпринимателя и не имеет такого статуса.

- Фрилансер достиг 16-летнего возраста.

- Для выполнения работ, оказания услуг, производства товаров не привлекаются наемные работники.

- Годовой доход не превышает 2,4 млн рублей.

Граждане, соответствующие всем этим параметрам, вправе официально зарегистрироваться, получить доступ к льготному налогообложению и работать легально.

Ранее в законе содержался еще и список видов деятельности, которыми разрешалось заниматься самозанятым. В него входили:

- Репетиторство.

- Помощь в уходе за детьми.

- Присмотр за пожилыми людьми.

- Уход за больными по рекомендации медучреждения.

- Услуги уборщиков жилых помещений.

- Оказание помощи в ведении домашнего хозяйства.

Однако в 2020 году такого списка не существует. Это значит, что самозанятый может заниматься практически любой предпринимательской деятельностью, если оказывает услуги лично или реализует продукцию собственного производства.

Наиболее популярными источниками заработка для россиян-фрилансеров считаются:

- Ремонт помещений, бытовых приборов, обуви.

- Оказание курьерских услуг.

- Грузоперевозки.

- Видео- и фотоуслуги.

- Компьютерная помощь, программирование.

- Маникюр и косметические услуги.

К самозанятым можно отнести и огородников, выращивающих на приусадебном участке урожай в целях последующей продажи.

Важно! Региональным властям разрешено корректировать перечни видов деятельности.

Однако некоторые ограничения все же существуют. В понятие самозанятости не входят:

- Продажа подакцизной продукции.

- Реализация товаров, подлежащих специальной маркировке.

- Перепродажа товаров и имущественных прав.

- Добыча и продажа полезных ископаемых.

- Оплачиваемая деятельность в интересах другого лица с заключением агентских и комиссионных соглашений, а также договоров поручения.

Важно! Лица, нанимающие сотрудников и состоящие с ними в трудовых отношениях, не могут считаться самозанятыми.

«Самозанятые»: кто может являться таковым, чем регулируется деятельность

Нынешнее понятие «самозанятые», пришло в бизнес одновременно с принятием федерального закона № 422-ФЗ от 27.11.2018 о проведении эксперимента по введению спецрежима «Налог на профессиональный доход» (НПД).

Термин «самозанятый» применяется к физическим лицам, чья сфера деятельности подразумевает получение доходов от использования имущества, оказания услуг, выполнения работ по договору с заказчиком, продажи товаров, как физическим лицам, так и налогоплательщикам, зарегистрированным в качестве ИП или юрлица.

Самозанятые лица проходят соответствующую регистрацию в налоговом органе, и уплачивают НПД с полученного в рамках режима дохода по ставке 4% либо 6% (размер ставки определяется статусом заказчика/покупателя/получателя услуг – физлицо или ИП/юрлицо). Их деятельность, принцип расчета и уплаты НПД регламентирует вышеуказанный закон № 422-ФЗ.

Вышеназванный закон:

-

позволяет осуществлять свою деятельность самозанятым как в статусе ИП, так и без такового;

-

освобождает их от уплаты НДФЛ с тех доходов, на которые распространяет действие НПД,

-

не требует уплаты обязательных страхвзносов физлицами, освобождает ИП от уплаты фиксированных страховых платежей по ОМС и ОПС.

Сотрудничество с самозанятыми может осуществляться как на основании устных договоренностей, так и на основании договоров, заключенных письменно.

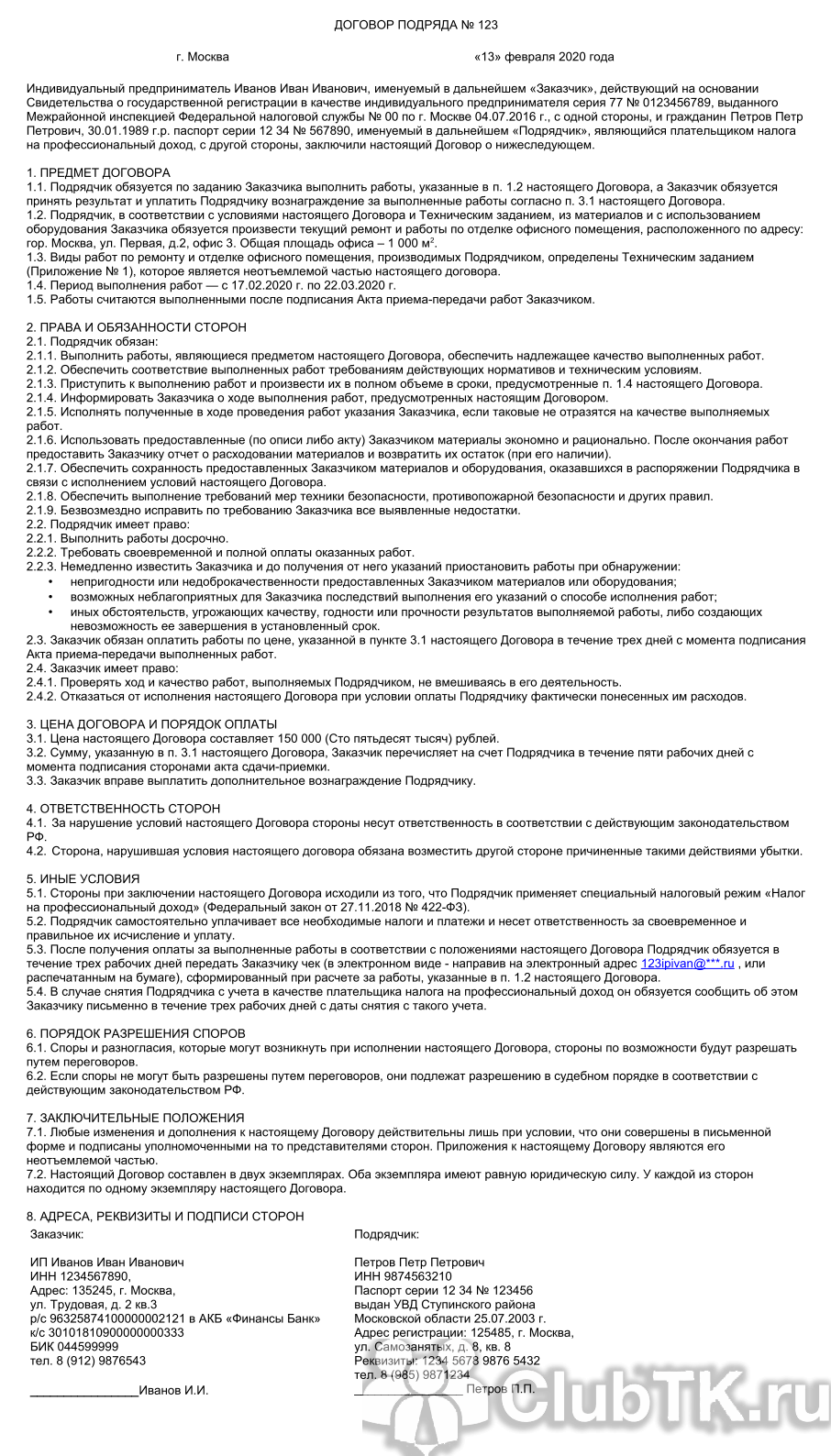

Особенности заключения договора

Сделки с самозанятыми оформляются по правилам Гражданского кодекса РФ, предусмотренным для конкретного вида соглашений. Текст соглашения включает в себя такие условия:

- дату и место заключения;

- предмет: что будет делать самозанятый;

- цену — сумма вознаграждения за услугу или работу;

- требования, предъявляемые заказчиком к работе исполнителя, — стороны вправе оформить эту часть в виде технического задания, приложением к документу;

- порядок сдачи-приемки результатов работ, услуг;

- порядок расчетов, в том числе предполагается ли аванс или этапность в оплате;

- сроки выполнения обязательств исполнителем и заказчиком;

- ответственность за срыв срока или некачественное выполнение обязательств;

- обстоятельства непреодолимой силы;

- порядок изменения и расторжения соглашения;

- при необходимости — условия конфиденциальности;

- реквизиты и подписи сторон.

Перед тем как заключить договор с самозанятым, заказчику следует узнать, является ли его контрагент индивидуальным предпринимателем или нет. Если является, в реквизитах указывается номер счета ИП. Если самозанятый — обычный гражданин, указывается номер его личной карты.

Помимо стандартных условий, в договоре с самозанятым следует указать:

- самозанятый статус исполнителя и его дополнительное обязательство по уведомлению заказчика о том, что этот статус прекратился, если это произойдет;

- обязанность исполнителя по предоставлению чека после каждой оплаты. Чек самозанятый формирует с помощью приложения «Мой налог», использовать контрольно-кассовую технику самозанятый не обязан;

- срок предоставления чека.

С юридическими лицами

Для компании самозанятый — стандартный контрагент, работа с которым не требует соблюдения каких-либо особенных процедур. Порядок, как работать юрлицам с самозанятыми, следующий:

- Выбрать подходящего контрагента.

- Обговорить важные условия сотрудничества и подписать договор.

- Выплатить аванс, если он предусмотрен.

- Дождаться исполнения и принять результат.

- Оплатить услуги или работы.

Заключая договор между юридическим лицом и самозанятым, особенно важно помнить про его особенные условия, соответствующие статусу исполнителя, как пользователя системы НПД, и его обязанности по своевременному предоставлению чека. Без этого чека заказчик не сможет надлежащим образом учесть расходы

С ИП

На договор между ИП и самозанятым распространяются все особенности, что и для договора юридического лица с субъектом НПД.

С физическими лицами

Если в отношения с самозанятым вступает гражданин, помимо уже указанных особенностей, важно помнить о том, что договор самозанятого с физическим лицом — это, по сути, договор двух граждан и на него распространяются условия о форме сделок, установленные ст. 161 ГК РФ

В частности, сделку двух физических лиц можно заключить устно.

Несоблюдение письменной формы не влечет никаких последствий, если ее сумма не превышает 10 000 рублей. При превышении единственное последствие в том, что при возникновении спора стороны в суде не смогут привлекать свидетельские показания, но смогут ссылаться на документы и иные материалы. В остальном такая сделка действительна.

Патентная система для фрилансеров

Альтернативным вариантом легализации самозанятости стала патентная система. Предполагалось, что фрилансер будет приобретать особый документ – патент, вносить разовый фиксированный платеж и работать на законных основаниях в течение всего периода, указанного в бумаге. Такой период мог составлять от месяца до года. Под фиксированным платежом подразумевалось внесение аванса, а не выплаты с учетом реальных доходов.

Важно! Патентная система предусматривает уплату страховых взносов, которые включались в разовый платеж.

Право определять стоимость патента и порядок его оплаты предоставлялось регионам. Рекомендованная цена составляла 20 000 рублей за год. Предлагалось также:

- Установить нижний предел стоимости патента.

- Освободить самозанятых с доходами менее прожиточного минимума от оплаты патента, но не от регистрации.

- Регламентировать допустимые виды деятельности для данного режима.

- Установить административную ответственность за нарушения.

Патентной системой могли воспользоваться также ИП, если у них насчитывается не больше 15 сотрудников. На каждый вид деятельности нужен отдельный патент. Оформление документа возможно с любой даты.

Снятие с учета осуществляется при отказе самозанятого от применения спецрежима либо потере права на его использование. Во втором случае процедура снятия с учета осуществляется налоговиками без заявления фрилансера. Последнего уведомляют об этом через «Мой налог».

Сотрудничество с самозанятыми гражданами, прошедшими процедуру легализации и работающими на законных основаниях, выгодно для юрлиц. У них появляется возможность избежать лишних трат на выплату взносов, которые обязательны по трудовым договорам. В свою очередь, самозанятый получает возможность не опасаться налоговиков и официально рекламировать свою деятельность любыми законными способами. Легализация означает возможность защиты прав на законодательном уровне и получения социальных гарантий.

Определение места регистрации

В качестве места ведения самозанятой деятельности рассматривается место регистрации фрилансера по месту его жительства. Согласно последним поправкам, учитывается местонахождение объектов ведения бизнеса. Для тех самозанятых, которые работают через интернет, местом оказания услуги будет считаться регион нахождения самого фрилансера, а не его клиента.

Под новый налоговый режим попадает и работа с зарубежными интернет-платформами. В плане начисления налогов не имеет значения, что клиент самозанятого находится за границей. Согласно Налоговому кодексу, объект налогообложения – это прибыль от реализации.

Уведомляя налоговиков о начале работы в качестве самозанятого, фрилансер должен обозначить регион, где он будет вести свой бизнес. Если работы осуществляются в нескольких регионах, можно выбрать один из них. Менять место ведения деятельности можно однократно на протяжении календарного года.

Важно! Смена региона учитывается с начала очередного месяца.

Структура договора с самозанятым

Договор самозанятого с юрлицом имеет обычную структуру и включает:

-

название (например, «Договор об оказании услуг»), присвоенный номер, дату и место составления. Далее отображают сведения о сторонах соглашения, где указывается налоговый статус исполнителя – плательщик НПД;

-

обязательный раздел «Предмет договора». Здесь следует указать, какие исполнитель обязуется оказать услуги, (выполнить работы и т.п.) их объем и т.д.;

-

права и обязанности сторон, ответственность сторон в случае нарушения договора;

-

порядок сдачи-приемки выполненной работы (оказанной услуги), необходимость подписания акта и т.п;

-

раздел «Порядок оплаты» (общая стоимость договора, условие о порядке оплаты исполнителю – поэтапно, единовременно, размер платежей и т.д.);

-

необходимо прописать срок действия договора, когда исполнитель обязуется приступить к выполнению работ и до какой даты он должен завершить их;

-

в договоре при необходимости приводят перечень требований, которым должно соответствовать качество выполненной работы, свойства и характеристики, дополнительные требования заказчика;

-

чтобы отразить отсутствие у заказчика обязанностей налогового агента по НДФЛ и отсутствие необходимости платить страхвзносы за самозанятого, лучше включить эти условия в отдельный раздел «Особые условия» или «Иные условия»;

-

порядок решения споров по договору;

-

реквизиты и подписи сторон.

Договора с самозанятыми

В заключении договора с самозанятым лицом есть свои нюансы. Если стороны подписали гражданско-правое соглашение, клиент удерживает НДФЛ у фрилансера и оплачивает страховые взносы. По сути, эти действия аналогичны подходам работодателей, который заключили с сотрудником трудовой договор. Сэкономить получится на взносах на социальное страхование, но выплаты за больничные, отпуска и при увольнении не предусмотрены.

С момента регистрации самозанятого и начала работы через «Мой налог», клиент просто оплачивает сумму по чеку безо всяких взносов. При отсутствии между сторонами трудового договора на протяжении двух лет такой клиент не относится к категории работодателей.

Важно! Это значит, что клиент экономит 22% на пенсионном страховании, 5,1% – на медицинском.

Если самозанятый подписал акт, но деньги еще не получил, платить налог с будущей прибыли он не обязан. В качестве даты получения дохода рассматривается день поступления денежных средств.

Пример: фрилансер отремонтировал квартиру. У него приняли работу, акт подписан обеими сторонами. Однако предусмотрена отсрочка по оплате либо ее задерживают по другой причине. Начисление налога произойдет лишь после того, как деньги придут на счет исполнителя.

Работать с легализовавшимися самозанятыми через предоставление чеков для юрлиц выгоднее, чем заключать договора. После оплаты суммы, указанной в чековом документе, компания больше не должна совершать никаких выплат. Нет необходимости и в оформлении отчетности.