Пояснения к отчетности

Каждый вид бухгалтерского отчета сопровождается пояснительной запиской. В ней содержится информация:

- о выбранном методе учета ОС, ТМЦ;

- описание некоторых статей баланса (условия погашения задолженности, выплаты аренды и т. д.);

- сведения об акционерах, структуре капитала;

- данные о слиянии, поглощении, ликвидации;

- внебалансовые статьи.

Часто пояснительная записка дает больше информации о финансовом положении, чем отчеты. По данным из баланса и ф. №2 можно получить информацию о текущем состоянии дел и эффективности деятельности. Наличие недостоверной информации хуже, чем ее отсутствие

Поэтому важно, чтобы финансовая отчетность была составлена грамотно

К сожалению, даже бухгалтеры ошибаются. Использование технических средств позволяет избежать арифметических ошибок, но не методических. Также отчетность может быть искажена из-за невысоких навыков специалиста.

Важно понимать, что данные в балансе отражают состояние дел на отчетную дату. Уже на следующий день эти показатели меняются

В последние недели отчетного периода организация пытается отсрочить платежи, но в первые дни нового года денежные средства будут направлены на погашение задолженности. Поэтому отчетность всегда делается «с запасом». В реестрах можно всегда найти затраты, которые уменьшат показатель прибыльности. Например, списать больше запасов, необоротных активов или безнадежных долгов. Ведь потерять прибыль всегда легче, чем нарастить.

По правилам учета, все операции должны отражаться по первоначальной стоимости. Но активы и обязательства поступают на баланс в разные периоды времени. Поэтому балансовые расходы на приобретение не отражают реальной стоимости активов. Также следует учитывать колебания курсов валют, если имеются активы или обязательства, выраженные в иностранной валюте.

Затраты технико-экономического характера

https://www.youtube.com/watch?v=ytdevru

Общепроизводственные и хозяйственные расходы считаются косвенными. Они связаны с обслуживанием структурных подразделений предприятия.

Чтобы проанализировать деятельность предприятия в целом и дать оценку готовой продукции, структура затрат предприятия имеет следующий вид: расходы делятся на входящие и истекшие. К входящим относятся приобретенные средства, которые используются для получения прибыли. Если с течением времени они утратили актуальность или израсходовались, их переносят в истекшие затраты.

В активе баланса входящие затраты могут отражаться в качестве товаров, готовых изделий, запасов или незавершенного производства.

Примеры постоянных затрат

Далее поясним содержание перечисленных направлений постоянных затрат.

— Заработная плата непроизводственного персонала. Сюда относятся такие подразделения организации, как бухгалтерия, юридический отдел, группа тех. поддержки, охранники и другие категории персонала непосредственно не участвующие в производстве товаров и услуг, но обеспечивающие поддержание всех бизнес-процессов предприятия.

— Оплата коммунальных услуг. Часть коммунальных платежей будет зависеть от объёмов производства, например, связанная с использованием воды в производственных целях. Но для любого предприятии существует некий минимум потребляемого электричества, водоснабжения и др., которые необходимы даже если фирма не будет ничего производить. Прежде всего, сюда можно отнести освещение помещений, водоснабжение, не предназначенное для изготовления продукции, отопление и т.д.

— Охранная система организации, включает статьи затрат связанные с функционированием видеонаблюдения, систем сигнализации и т.п.

— Затраты на проведение разработок подразумевают широкий спектр работ. Сюда можно отнести и научно-технические разработки, направленные на совершенствование производственных процессов, и разработку рекламной кампании и стратегии продвижения, и многое другое.

Данным перечнем состав постоянных расходов не ограничивается. Все будет зависеть от специфики каждого конкретного предприятия. Например, во многих случаях сюда же можно будет отнести и списание затрат, связанное с амортизацией оборудования.

Точка безубыточности: постоянные, переменные и общие затраты

Как уже сказано выше, для того чтобы воспользоваться формулой безубыточности (критического объема) необходимо правильно разделить все затраты текущего периода на постоянные и переменные.

В противном случае результаты расчета точки безубыточности будут не верны.

Стоит отметить, что данные затраты еще называют условно-постоянными. Дело в том, что в долгосрочном периоде они однозначно могут меняться. Например, предприниматель может решить расширить сеть своих магазинов и для этого понадобится аренда дополнительных помещений.

Соответственно, можно услышать понятие — условно-переменные затраты.

Рассмотрим на примере, что можно отнести к тем или иным затратам.

| Постоянные затраты | Переменные затраты |

| Аренда | Сырье и материалы |

| Заработная плата по тарифной системе оплаты труда, включая взносы во внебюджетные фонды | Заработная плата «сдельщиков», надбавки, зависящие от объема, включая взносы во внебюджетные фонды |

| Амортизация | Комиссионные расходы |

| и т.д. | и т.д. |

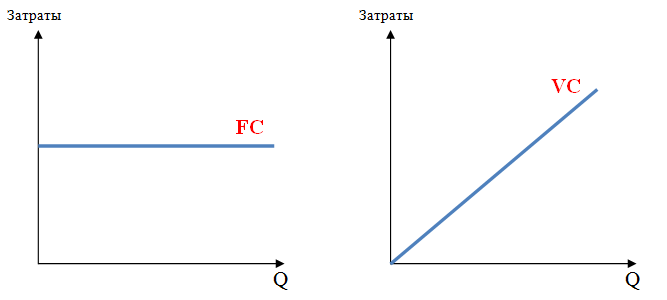

Рассмотрим, как выглядят общие постоянные (FC — Fixed Cost) и переменные затраты (VC — Variable Cost) в зависимости от изменения объема.

Зависимость общих постоянных (FC) и общих переменных затрат (VC) от изменения объема

Зависимость общих постоянных (FC) и общих переменных затрат (VC) от изменения объема

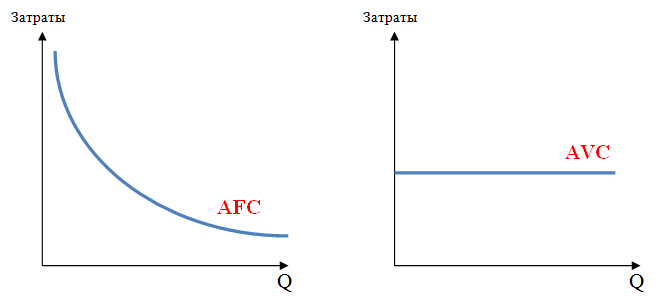

Если рассматривать постоянные и переменные затраты на единицу продукции, то следует заметить что их графики принципиально меняются.

Зависимость средних постоянных (AFC) и средних переменных затрат (AVC) от изменения объема

Зависимость средних постоянных (AFC) и средних переменных затрат (AVC) от изменения объема

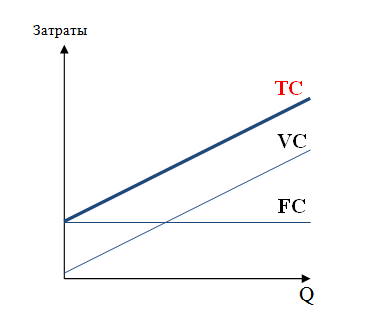

Зная постоянные и переменные затраты, всегда можно рассчитать общие затраты (TC — Total Cost) и средние общие затраты (ATC — Average Total Cost):

Графически общие затраты будут выглядеть следующим образом:

Зависимость общих затрат (TC) от объема

Зависимость общих затрат (TC) от объема

Пример расчета точки безубыточности

Компания Gизучает возможность расширения деятельности. Предполагаемые постоянные расходы могут составить 50 100 руб. за месяц. Переменные расходы – 9 рублей за ед. продукции. Стоимость реализации планируется на уровне 19 рублей за ед.

Поскольку Пр=(Х*ЦР) – (Х*ПерР+ОПостР), точка безубыточности будет при таком уровне производства (Х), когда

(Х*ЦР) –Пр = Х*ПерР+ОПостР

Подставляя данные примера, получаем:

19Х-0=9Х+50 100, или

10Х=50 100

Х=5 010 ед.

Расчет показывает, что для покрытия всех планируемых расходов необходимо производить и реализовывать более 5 010 ед. продукции в месяц. Изучив мощности промышленного оборудования и рыночный спрос на продукцию, можно начать процедуру принятия решения о расширении деятельности.

Анализируя постоянные и переменные расходы и применяя приведенное уравнение можно найти ответы и на другие не менее актуальные вопросы. Далее приведены ответы на наиболее часто встречаемые вопросы на данных примера, приведенного выше.

а) какое количество продукции необходимо произвести, чтобы получить прибыль в размере 40 000 руб.

40 000 = 19Х- (9Х+50 100)

90 100 = 10Х

Х = 9 010 ед

б) какую чистую прибыль получит компания при реализации 7500 ед. продукции

Пр = 19*7500 – (9*7500 + 50 100)

Пр = 24 900 руб.

в) сколько необходимо дополнительно продать ед. продукции, чтобы покрыть дополнительные расходы на маркетинг в размере 2 200 руб.

Прибыль за ед. продукции составляет 10 руб. Для покрытия дополнительных расходов необходимо дополнительно продать 220 ед. продукции (2 200/10).

г) какой должна быть цена продукции, чтобы при реализации 5 100 ед. получить чистую прибыль в размере 20 200 руб.

20 200 = 5 100*ЦР – (9*5 100 + 50 100)

20 200 = 5 100 *ЦР – 96 000

ЦР = 116 200/5 100 = 22,78 руб.

Все вышеизложенное наглядно показывает, что учет постоянных и переменных расходов помогает в составлении производственного плана, а также позволяет минимизировать риски, а также управлять прибыльностью предприятия в целом. Также, анализ показывает, что для рентабельности предприятия необходимо обеспечить максимальное снижение постоянных и переменных расходов на ед. продукции. Данное снижение можно обеспечить путем применения более совершенного высокотехнологичного оборудования, роста производительности труда, экономии материалов и других применимых инструментов.

Как рассчитать переменные издержки (примеры, формула)

В этом периоде фирма имеет возможность варьировать только степень загрузки производственных мощностей.

Долгосрочный период – это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий, сооружений, количество оборудования, а отрасль – число функционирующих в ней фирм.

Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства.

К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

AFC = FC/ Q.

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

Средние переменные издержки (AVC) равны:

AVC = VC/ Q.

Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы.

Общие издержки являются функцией от произведенной продукции:

TC = f (Q), TC = FC + VC.

Графически общие издержки получают путем суммирования кривых постоянных и переменных издержек (рис.6.1).

Средние общие издержки равны: ATC = TC/Q или AFC +AVC = (FC + VC)/ Q.

Графически АТС могут быть получены путем суммирования кривых AFC и AVC.

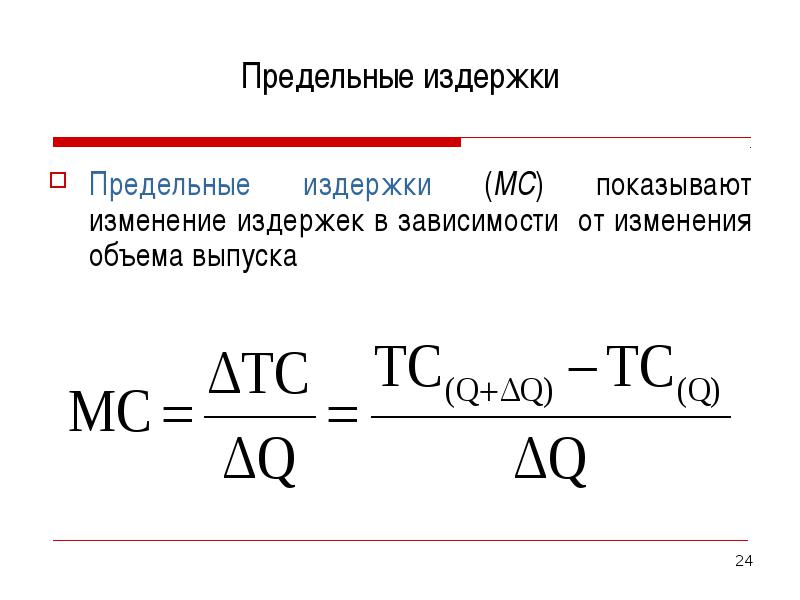

Предельные издержки (MC) – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством дополнительной единицы продукции.

Расчет постоянных затрат — раздел Экономика, Организация предприятия сферы ландшафтно-дизайнерских услуг Расчет Постоянных Затрат. Постоянные Затраты Складываются Из Расходов На Соде…

Расчет постоянных затрат. Постоянные затраты складываются из расходов на содержание административно-технического и вспомогательного персонала расходов на аренду помещений, рекламу, канцелярские и прочие расходы.

Для расчета суммы постоянных расходов необходимо определить сумму окладов по штатному расписанию инженерно-технических работников табл.2.3 и вспомогательных рабочих табл.2.4 , а так же сумму расходов по каждой из перечисленных выше статей. Расчет постоянных расходов сведем в таблицу 2.5. Таблица 2.3. Штатное расписание административно-технического персонала НАИМЕНОВАНИЕ ДОЛЖНОСТИ Кол-во Месячн. оклад, руб. Сумма окладов руб. Директор 1 24000 24000 Руководитель группы 6 15000 90000 Производитель работ 1 12000 12000 Архитектор 2 13500 27000 Дизайнер 2 13500 27000 Экономист 2 9000 18000 Инженер-сметчик 2 9000 18000 Инженер-маркетолог 3 9000 27000 Агроном 1 12000 12000 Инженер-проектировщик 2 7500 15000 Менеджер по снабжению 3 7500 22500 ИТОГО 25 283500 Таблица 2.4 Штатное расписание вспомогательных рабочих НАИМЕНОВАНИЕ Кол-во Месячн. оклад Сумма Окладов Слесарь ремонтник 1 6000 6000 Слесарь электрик 1 6000 6000 Уборщик 1 3000 3000 Наладчик оборудования 1 6000 6000 ИТОГО 4 21000 Таблица 2.5. Административные и общие расходы в расчете на год п п Статья расходов Сумма тыс.руб 1. Заработная плата административного и обсуживающего персонала 3654 2. Налог на фонд заработной платы 1278,9 3. Транспортные расходы 450 4. Канцелярские расходы 168 5.

Виды издержек

Каждое предприятие в своем стремлении получить максимальную прибыль несет расходы на приобретение производственных факторов, при этомстремясь достичь уровня производства заданного объема продукции с наименьшими расходами.

Предприятие не может оказывать воздействие на цену ресурсов, но знание зависимости объема производства от количества переменных затрат, происходит расчет издержек.

В соответствии с организацией расходы классифицируются на группы:

- Индивидуальные расходы для конкретной компании,

- Общественные расходы затраты на выпуск определенного вида продукции, которые несет вся экономика,

- Альтернативные издержки,

- Производственные затраты и др.

Также издержки классифицируются на 2 группы:

- Постоянные издержки, включают в себя вложение средств с целью обеспечения стабильного производства. Данный вид издержек постоянен и не зависит от производственного объема;

- Переменные издержки включают в себя затраты, которые подлежат легкой корректировке, не принося при этом ущерба деятельности предприятия (меняются в соответствии с объемами производства).

Анализ расходов постоянных и переменных

Для эффективного управления производством, особенно на стадии планирования и новых инвестиционных решений, необходимо осуществить анализ постоянных и переменных расходов. Имея анализ расходов и данные по ценам реализации продукции можно определить точку безубыточности производства. Точка безубыточности – важный показатель, позволяющий определить объем продаж покрывающий все общепроизводственные расходы постоянные и переменные.

Ниже приведен математический подход к анализу расходов, выходу продукции и прибыли.

Формула безубыточности выводится из следующей математической последовательности:

Прибыль = (Кол-во реализованных изделий*Цена реализации за ед. изделия) –

или

Пр=(Х*ЦР)-(Х*ПерР+ОПостР), где

Пр – прибыль;

Х – кол-во реализованных изделий;

ЦР – цена реализации за ед. изделия;

ПерР – переменные расходы на ед. изделия;

ОПостР – общие постоянные расходы.

Что включают в себя переменные затраты (формула)?

В некоторых организациях сальдо счета 44 может отражаться по строке «Прочие запасы и затраты» (стр. 217); -Остаток товаров на конец периода — это строка «Готовая продукция и товары для перепродажи» бухгалтерского баланса (стр. 214). В случае с торговыми компаниями в ней отражаются, как правило, только товары для перепродажи; -Списание товаров за период отражено по строке «Себестоимость проданных товаров» (стр.

021) в отчете о прибылях и убытках. Пожалуй, сразу стоит предупредить, что не представляется возможным точно выделить затраты на транспортировку товаров из состава коммерческих расходов, имея на руках только годовую или же квартальную финансовую отчетность. И компании «Контакт» пришлось убедиться в этом на собственном опыте. Дело в том, что погрешность в расчетах получается слишком значительной.

Точка безубыточности

Рассмотрим роль переменных затрат при ее определении. Точка безубыточности напрямую зависит от этих издержек. При достижении компанией определенного производственного объема наступает момент равновесия. В этой точке величина убытков и прибыли совпадает. Чистый доход при этом равен 0, а маржинальный — постоянным затратам. Эта точка показывает минимальный критический производственный уровень, на котором предприятие считается рентабельным. Задача компании — сформировать зону безопасности и создать такой уровень выпуска и реализации продукции, которым обеспечивалась бы максимальная удаленность от момента безубыточности. Чем предприятие будет дальше от этой точки, тем выше его финансовая устойчивость, рентабельность, конкурентоспособность. При увеличении переменных расходов эта точка сдвигается.

Как их посчитать?

Переменные издержки для удобства схематично можно выразить таким образом:

Переменные траты = Сырьё + Материалы + Топливо + Процентная часть заработной платы и т. д.

Для удобства подсчета зависимости расходов от объема производства немецкий экономист Меллерович ввел коэффициент реагирования затрат (K). Формула, показывающая соотношение между изменением затрат и ростом производительности, выглядит так:

K = Y/X, где:

- K – это коэффициент реагирования затрат;

- Y – темпы роста издержек (в процентах);

- X – темпы роста производства (товарообмена, деловой активности), также исчисляемые в процентах.

С помощью этой формулы можно рассчитать тип переменных затрат в зависимости от характера объёма выпуска. При пропорциональных издержках коэффициент реагирования будет равен 1. Например:

110% / 110% = 1

Коэффициент реагирования прогрессивных трат будет больше единицы:

150% / 100% = 1,5

Следовательно, коэффициент регрессивных трат – меньше 1, но больше 0:

70% / 100% = 0,7

Затраты на любую единицу продукции могут быть выражены такой формулой:

Y= А + bX, где:

- Y обозначает общие издержки (в любой денежной единице, например, рублях);

- A – постоянная часть (т. е. та, которая не зависит от объемов производства);

- b – переменные траты, которые рассчитываются на единицу продукта (коэффициент реагирования расходов);

- X – показатель деловой активности предприятия, представленный в натуральных единицах.

Средние переменные издержки можно рассчитать по такой простой формуле:

AVC = VC/Q, где:

- AVC – средние переменные издержки;

- VC – переменные издержки;

- Q – объём выпускаемой продукции.

На графике средние переменные расходы представлены, как правило, в виде возрастающей кривой линии.

Как рассчитать переменные издержки: формула

Совокупность постоянных и переменных издержек составляет общие затраты. Поэтому элементарная формула переменных затрат может быть такой:

ПерИ = ОЗ – ПИ, где:

ОЗ — общие затраты;

ПИ — постоянные издержки.

Или же, на основании данных бухучета можно просто суммировать расходы по зарплате, ТМЦ, электроэнергии, топливу, выплатам процентов дилерам и др.

Найти переменные издержки производства на единицу продукции можно отношением величины переменных затрат к количеству выпущенной продукции в натуральных единицах:

ПерИед. = ПерИ / Кед.

Пример

ООО «Антир» занимается изготовлением деталей и узлов к двигателям. За 4 месяца 2020 общая величина затрат на выпуск изделий составила 8402600 руб., объем произведенной продукции составил 8600 шт.

|

Виды издержек |

Затраты за 4 месяца 2020 в руб. |

Всего затрат |

|||

|

январь |

февраль |

март |

апрель |

||

|

материалы, отпущенные в производство |

985 600 |

802 000 |

1 020 000 |

890 000 |

3 697 600 |

|

зарплата цеховых рабочих, т.ч. страховые взносы |

720 000 |

620 000 |

810 000 |

680 000 |

2 830 000 |

|

амортизация цехового оборудования |

52 000 |

52 000 |

52 000 |

52 000 |

208 000 |

|

коммунальные расходы |

43 000 |

41 000 |

48 000 |

42 000 |

174 000 |

|

аренда цеха |

40 000 |

40 000 |

40 000 |

40 000 |

160 000 |

|

зарплата АУП, в т.ч. страхвзносы |

140 000 |

100 000 |

160 000 |

90 000 |

490 000 |

|

топливо |

69 000 |

60 000 |

75 000 |

62 000 |

266 000 |

|

электроэнергия |

102 000 |

93 000 |

124 000 |

100 000 |

419 000 |

|

оплата приобретения средств индивидуальной защиты от коронавирусной инфекции |

— |

— |

— |

158 000 |

158 000 |

|

Итого затрат |

2 151 600 |

1 808 000 |

2 329 000 |

2 114 000 |

8 402 600 |

|

выпуск изделий в штуках |

2300 |

2000 |

2700 |

1600 |

8600 |

|

Распределение издержек всего: |

|||||

|

постоянные (амортизация и аренда) |

92 000 |

92 000 |

92 000 |

92 000 |

368 000 |

|

переменные |

2 059 600 |

1 716 000 |

2 237 000 |

2 022 000 |

8 034 600 |

|

постоянные издержки на единицу (руб.) |

40 (92 000 / 2300) |

46 (92 000 / 2000) |

34,1 (92 000 / 2700) |

57,5 (92 000 / 1600) |

42,79 (368 000 / 8600) |

|

переменные издержки на единицу (руб.) |

895,48 (2 059 600 / 2300) |

858,00 (1 716 000 / 2000) |

828,52 (2 237 000 / 2700) |

1263,75 (2 022 000 / 1600) |

934,26 (8 034 600 / 8600) |

К постоянным затратам отнесены расходы на амортизацию оборудования и аренду цеха. За 4 месяца они составили 368 000 руб., а на единицу продукции – 42,79 руб. (368 000 / 8600).

К переменным издержкам производства отнесены затраты на ТМЦ, зарплату рабочих цеха и АУП, коммунальные расходы, расходы на оплату поставленных ресурсов, а также платеж за приобретенные средства защиты работников, поскольку производство во время нерабочих дней 30 марта – 30 апреля 2020г., введенных Указами Президента РФ, не останавливалось. Переменные затраты составили 8 034 600 руб. ((8 402 600 – 368 000) или (3 697 600 + 2 830 000 + 174 000 + 490 000 + 266 000 + 419 000 + 158 000).

Переменные издержки на единицу продукции в среднем за 4 месяца составили 934,26 руб. (8 034 600 / 8600).

На основании произведенных расчетов экономист проанализирует размер издержек на общий объем выпуска изделий и на единицу продукции, и сравнит показатели. В представленном примере видно, что наиболее эффективным был март, поскольку выпуск продукции был максимальным (2700 шт.), а издержки – минимальными. В апреле, наоборот, снижен объем выпуска, а переменные издержки увеличены по сравнению с данными марта на 53% (1263,75/828,52).

Причинами подобной ситуации является разразившийся в связи с пандемией кризис, вызвавший падение спроса на продукцию (выпуск существенно снизился), а также увеличение затрат в связи с приобретением защитных средств. При этом стоимость ресурсов, коммунальных и других расходов не уменьшилась.

Опираясь на данные проведенных расчетов, руководству компании придется разработать мероприятия по снижению издержек производства и продумать стратегию продвижения товара, возможно пересмотреть ассортимент. Таким образом, переменные издержки (а точнее изменение их величины) становятся основанием для решения задач, связанных с планированием производства.

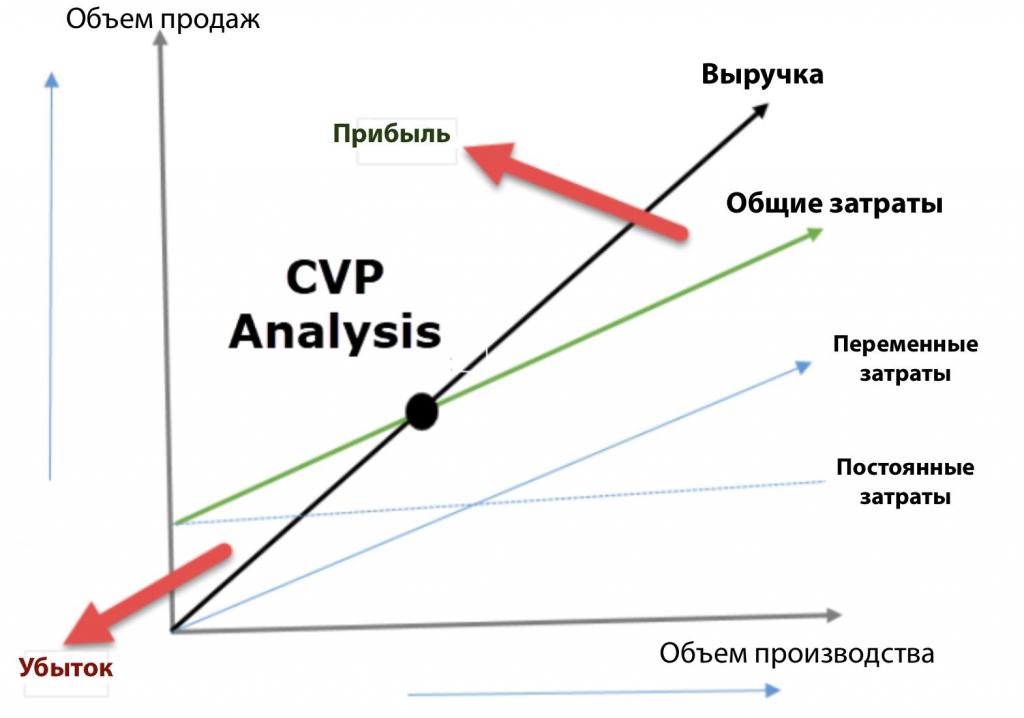

CVP-анализ

Анализ “Затраты — Объем продаж — Прибыль” (Cost – Volume — Profit) используется для определения объема производства, при котором происходит смена от убытка к прибыли. Этот вид анализа можно изобразить графически:

Линия “Общие издержки” образована сложением двух прямых: “Постоянные издержки” и “Переменные издержки”. Точка пересечение выручки и общих издержек называется точкой безубыточности. Она отражает ситуацию, когда прибыль равна 0. Слева и справа от точки безубыточности изображены области убытка и прибыли.

CVP-анализ — это упрощенная модель для оценки ситуации в компании. Как и все другие модели, она имеет ряд ограничений:

- Цена продажи за единицу не меняется.

- Переменные затраты на единицу постоянны.

- Общие постоянные затраты фиксированы.

- Все, что компания производит, продается, без остатка.

- Изменение объема производства — единственный фактор, который влияет на постоянные и переменные затраты в себестоимости продукции.

- Если компания продает более одного продукта, их соотношение в выручке не меняется.

Объем работ

Работа – это действие, направленное на развитие. Объем производства измеряется в количестве изготовленной продукции каждого вида. А как посчитать данный показатель, например, в строительстве? Необходимо предварительно ознакомиться с проектными материалами, разделить их на подземные и наземные работы. Затем подсчитывается объем необходимых работ на выполнение каждого задания: прокладки фундамента, системы обогрева, водоканала, всех перекрытий и элементов зданий. Норма расхода материалов указана в проектной документации. Рассчитанный объем работ перемножается на его стоимость.

Цель расчета

За каждым коэффициентом, показателем или понятием необходимо видеть их экономический смысл. Если говорить о целях предприятия, то их, в общем-то, две: уменьшение расходов или увеличение дохода. При обобщении этих понятий возникает рентабельность (прибыльность) компании. Чем выше будет этот показатель, тем устойчивее будет финансовое положение фирмы, появится больше возможностей привлечь дополнительные заемные средства, расширить технические и производственные мощности. Предприятие в этом случае может увеличить собственную стоимость на рынке, усилить инвестиционную привлекательность. Разделение расходов предприятия применяется в управленческом учете. Менеджерам компании необходимо знать, что переменные затраты включают в себя. Строки, по которой отражается эта группа расходов, в бухгалтерской отчетности нет. Определение величины этих издержек в общей структуре позволяет провести анализ деятельности компании. Руководство, зная, что переменные затраты включают в себя, по балансу расходов и доходов получает возможность рассмотреть разные управленческие стратегии увеличения прибыльности компании.

Для чего фирме анализировать постоянные затраты

Такие категории как «цена», «себестоимость», «прибыль на единицу продукции » (как разница между ценой и себестоимостью) непосредственно связаны с анализом различных видов затрат предприятия

Особенно важное место в этом анализе занимают постоянные затраты

Несмотря на то, что эти затраты являются постоянными, в случае когда мы говорим об общей величине производственных издержек. Но их влияние на структуру себестоимости единицы продукции как раз таки весьма изменчиво.

Так, с увеличением производства величина постоянных затрат в единице себестоимости становится меньше. Эта взаимосвязь получила устойчивое определение «эффект экономии от масштаба производства» (эффект масштаба). Например, величина постоянных расходов на предприятии на данный период времени фиксирована и составляет 150 тыс. руб. Тогда при производстве 1000 изделий, величина постоянных затрат в себестоимости каждого изделия составит 150 рублей. Допустим, на рынке спрос на выпускаемую продукцию вырос и производственные мощности позволяют выпускать 1500 готовых изделий. Тогда доля постоянных издержек в себестоимости каждого изделия уже будет равна 100 руб., вследствие чего можно назначить меньшую цену (что вызовет еще больший спрос) без потери прибыли с единицы продукции.

Таким образом, «растягивание» постоянных затрат на все больший объём выпускаемых товаров и услуг является одним из главных способов снижения себестоимости и цены изделий. Но проводить наращивание объёмов без изменения постоянных расходов тоже невозможно, ведь тогда пострадает качество выпускаемых товаров и особенно острой эта проблема может стать при оказании услуг.

Для того, чтобы правильно определить эту тонкую грань и оптимальные величины постоянных затрат и объема производства, нужно осуществить планирование расходов и сделать это лучше в рамках единого бизнес-плана проекта. Для экономии ваших сил и времени, советуем вам скачать готовый образец бизнес-плана для предприятия из вашей отрасли. Представленная там структура всех разделов позволит вам органично встроить расходную часть в общую концепцию проекта.

Рентабельность

Эффективность деятельности предприятия в отчетном периоде рассчитывается путем соотношения различных показателей прибыльности и затрат. Существует несколько показателей рентабельности. Рассмотрим основные из них.

Эффективность продаж определяется путем соотношения прибыли к выручке. Если в числителе дроби используется валовая прибыль, то такой показатель называют валовой рентабельностью продаж.=:

GPM =Валовая прибыль : Выручка = (Объем продаж — Полная с/с) : (Цена х Кол-во продукции).

Операционная рентабельность продаж рассчитывается так:

ROS = EBIT : Выручка = стр. 2300 + 2330 : (2110 – (2120 + 2210 + 2220)).

Рентабельность продаж по балансу:

- РП = Прибыль : Выручка = стр. 050 : стр. 010 (ф. №2).

- РП (из ф. №2) = 2200 : 2110.

Чаще всего для определения эффективности продаж рассчитывается показатель чистой рентабельности:

NPM = Чистая прибыль : Выручка.

По этим формулам определяется доля разных видов прибыли в выручке. Проанализировав значение коэффициента в динамике, можно определить, какие изменения произошли в деятельности организации.

Разновидности

Не углубляясь в суть проблемы, можно решить, что рост таких издержек растёт с ростом объёма производства, с увеличением сбыта продукции и т. д. Однако это не совсем так. В зависимости от характера объёма выпуска среди переменных расходов выделяют:

- пропорциональные, которые увеличиваются с увеличением объёма производства (если производство товаров увеличивается на 20%, то и траты пропорционально увеличиваются на 20%);

- регрессивно-переменные, темпы роста которых несколько отстают от темпа роста производства (если производство увеличивается на 20%, траты могут возрасти лишь на 15%) ;

- прогрессивно-переменные, которые увеличиваются несколько быстрее, чем увеличивается производство и сбыт товаров (если производство увеличивается на 20%, траты возрастают на 25%).

Таким образом, мы видим, что не всегда величина переменных издержек прямо пропорциональна объему производства. Например, если в случае расширения предприятия и увеличения объёма выпускаемой продукции будет введена ночная смена, то оплата за нее будет выше.

Таким образом, мы видим, что не всегда величина переменных издержек прямо пропорциональна объему производства. Например, если в случае расширения предприятия и увеличения объёма выпускаемой продукции будет введена ночная смена, то оплата за нее будет выше.

Прямые и косвенные расходы среди переменных выделяют достаточно условно:

- Обычно к прямым относят издержки, которые могут быть связаны с производством конкретного продукта. Они относятся напрямую к себестоимости товара. Это могут быть траты на сырьё, топливо или заработную плату рабочим.

- К косвенным можно отнести общецеховые, общезаводские траты, то есть те, которые связаны с изготовлением группы товаров. В силу таких факторов, как технологическая специфика или экономическая целесообразность, их нельзя отнести прямо к себестоимости. Самый распространенный пример – это закупка сырья на комплексных производствах.

В статистической документации расходы делят на общие и средние. Такое деление имеет смысл в отчетных документах предприятий:

- Средние рассчитываются путём деления переменных трат на объем произведенных товаров.

- Общие – это сумма постоянных и переменных издержек организации.

Также можно говорить о производственном и непроизводственном видах. Такое деление связано напрямую с процессом изготовления продукции:

- Производственные входят в состав себестоимости товара. Они материальны и поддаются инвентаризации.

- Непроизводственные же зависят больше не от объемов производства, а от длительности. Следовательно, проинвентаризировать их невозможно.

Таким образом, можно выделить такие самые распространенные примеры переменных расходов на производствах:

- заработная плата работников, зависящая от объёма произведенного ими товара;

- стоимость сырья и других материалов, необходимых для изготовления продукции;

- траты на складирование, перевозку и хранение товара;

- проценты, выплачиваемые менеджерам по продажам;

- налоги, связанные с объёмами производства: НДС, акцизы и т. д.;

- услуги других организаций, связанные с обслуживанием производства;

- стоимость энергетических ресурсов на предприятиях.

Если вас интересует, как рассчитать чистую прибыль предприятия, прочтите эту статью.

О том, как правильно рассчитать рентабельность предприятия, читайте тут.