Шаг 1. Оформляем титульный лист

Заполнение бланка РСВ начинайте с титульного листа. Он является обязательным в комплекте этой отчетности.

Обращаем внимание, что ФНС готовит проект изменений в бланк РСВ, однако вносящий изменения приказ до сих пор не подписан. Поэтому сдавать ЕРСВ за 9 месяцев 2019 г

нужно на старом бланке (утв. приказом ФНС от 10.10.2016 № ММВ-7-11/551).

Бесплатно скачать бланк РСВ

Период для РСВ за 9 месяцев: 33. Если в этом периоде имела место ликвидация или реорганизация работодателя, проставьте код периода не 33, а 53.

Год: 2019.

ОКВЭД — укажите основной (или первый) ОКВЭД, который обозначен в выписке ЕГРЮЛЕ (ЕГРИП).

Код места представления смотрите в таблице:

| Как представляется расчет | Код |

| По месту жительства физлица, не являющегося ИП | 112 |

| По месту жительства ИП | 120 |

| По месту жительства адвоката, имеющего свой кабинет | 121 |

| По месту жительства частнопрактикующего нотариуса | 122 |

| По месту жительства главы КФХ (имейте ввиду, что нулевой ежеквартальный РСВ главы КФХ не сдают; только годовой) | 124 |

| По месту нахождения российского юрлица | 214 |

| По месту учета правопреемника российского юрлица | 217 |

| По месту нахождения обособленного подразделения российского юрлица | 222 |

| По месту нахождения обособленного подразделения иностранного юрлица | 335 |

| По месту учета международной организации | 350 |

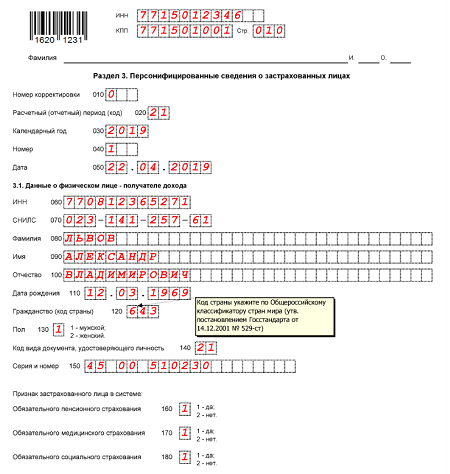

Заполнение раздела 3 расчета по страховым взносам за 4 квартал 2024 года

В разделе 3 расчета в 2020 году отражайте индивидуальные сведения сотрудников. На каждого работника заполните отдельный раздел 3. Покажите здесь:

- ИНН;

- СНИЛС;

- Ф. И. О.;

- дату рождения;

- числовой код страны сотрудника;

- пол;

- реквизиты паспорта либо другого документа, удостоверяющего личность.

В строках 160, 170 и 180 – признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» – является застрахованным лицом, «2» – не является застрахованным лицом.

Если вы применяете пониженный тариф и страховые взносы на социальное и медицинское страхование начисляете по ставке 0 процентов, признак застрахованного лица в строках 170 и 180 ставьте «1». Несмотря на то что суммы начисляете по нулевому тарифу, сотрудники являются застрахованными в системе социального и медицинского страхования.

Образец заполнения раздела 3 на примере

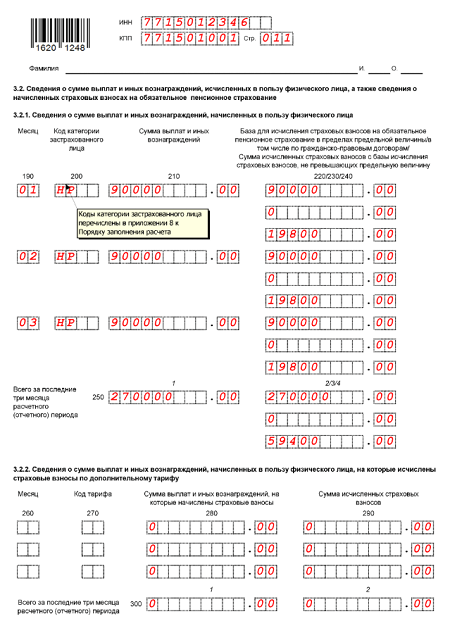

Некоторые коллеги пересчитывали выплаты и взносы сотрудников за предыдущие кварталы. Например, из-за болезни работников. Пересчитанные суммы надо было отразить в уточненке за эти кварталы. Но бухгалтеры показывали их в текущем отчете. То есть в периоде, когда пересчитали начисления.

Из-за этого в раздел 3 отчета попали отрицательные цифры по сотрудникам. ПФР не может разнести такие сведения на лицевых счетах физлиц, поэтому налоговики просят исправить отчетность.

Как заполнить Расчет страховых взносов в 2024 году

Расчет состоит из титульного листа и трех разделов. В свою очередь, разделы 1 и 2 включают в себя приложения: в разделе 1 их 10, в разделе 2 приложение всего одно. В обязательном порядке все страхователи сдают следующие части Расчета:

- Титульный лист,

- Раздел 1, содержащий сводные данные о страховых взносах к уплате в бюджет,

- Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

- Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

- Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Остальные подразделы и приложения представляются, если есть данные для их заполнения.

Расчет заполняется в рублях с копейками. В незаполненных ячейках проставляются прочерки. Все слова в строках Расчета пишутся заглавными буквами. Подробный построчный порядок заполнения Расчета утвержден приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

Как рассчитать страховые взносы в 2017 году, рассмотрим на следующем примере.

Заполнять разделы расчета страховых взносов в 2017 году, пример которого мы рассматриваем, будет более удобно в следующей последовательности:

Вначале заполним персонифицированные сведения раздела 3. Этот раздел заполняется на всех застрахованных лиц и включает сведения за 3 последних месяца. В нашем случае сведения заполняются на одного сотрудника, но если застрахованных лиц больше, то количество сведений в Расчете должно соответствовать их численности.

Следующим шагом будет заполнение подраздела 1.1 приложения 1 раздела 1 по пенсионным взносам: суммируем и переносим сюда данные персучета из раздела 3. Помните, что все показатели персонифицированных сведений в сумме должны совпадать с показателями подраздела 1.1. Наш пример упрощенный и сотрудник всего один, поэтому мы просто переносим его показатели из раздела 3.

Далее заполним подраздел 1.2 приложения 1 раздела 1 по взносам на ОМС. Показатели страховых взносов на медстрахование отражаются только в этом разделе Расчета.

Страховые взносы в части соцстрахования рассчитываются в приложении 2 раздела 1. Если в расчетном периоде имели место расходы по соцстрахованию (больничные, пособия), то следует отразить это в приложении 3 к разделу 1, а значит должна быть заполнена строка 070 приложения 2 раздела 1. В нашем примере таких расходов не было, поэтому приложение 3 не заполняем.

Заполнив разделы по каждому виду взносов, последним заполняем сводный раздел 1. Здесь указывается сумма страховых взносов к уплате в бюджет

Обратите внимание, что КБК, указываемые по строкам 020, 040, 060, 080 и 100, на 2017 год пока не утверждены, поэтому в нашем примере указаны коды 2016 года, в которых первые 3 цифры заменены на 182, что означает уплату в ФНС.

В заключение пронумеруем все заполненные листы Расчета и укажем их число в специальной строке Титульного листа. Под каждым разделом поставим подпись руководителя и дату.

Порядок сдачи Расчета страховых взносов в 2024 году

Организации и ИП с работниками должны представлять новый единый расчет в ИФНС ежеквартально. Последний день подачи расчета – 30 число месяца, следующего за отчетным периодом (п.7 ст. 431 НК РФ). Первый отчет по новой форме нужно сдать не позднее 2 мая 2017 года, в связи с переносом дат из-за майских праздников.

При средней численности более 25 человек единый расчет должен сдаваться только в электронной форме, остальные могут подавать его на бумаге

Обратите внимание, что теперь дата сдачи расчета по взносам с 2017 г. одинакова для всех страхователей, независимо от способа представления ими расчета

Важно: расчет считается непредставленным, если пенсионные взносы по каждому сотруднику в сумме не совпадают с итоговой величиной взносов ПФР. После получения из ИФНС уведомления об этом, у страхователя есть 5 дней на устранение ошибки, иначе штрафа не избежать

Оформляем остальные приложения к Разделу 1

Определите, нужно ли вам заполнять какие-то другие приложения, кроме обязательных. Этот шаг можно пропустить если вы оформляете «нулевку» по РСВ.

Приложение 3

Включает информацию о расходах ВНиМ по выплаченным пособиям:

- больничным с учетом ограничений и исключений (с учетом внешних совместителей);

- по беременности и родам (также с учетом внешних совместителей);

- единовременное пособие женщинам, вставшим на учет в ранние сроки беременности (и опять с учетом внешних совместителей);

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- число дополнительных выходных дней для ухода за детьми-инвалидами и взносы, начисленные на них;

- пособие на погребение или возмещение стоимости похоронных услуг;

- начисленные и невыплаченные пособия (справочно).

Приложение 10

О сведениях для применения подп. 1 п. 3 ст. 422 НК РФ (выплаты и вознаграждения участникам студотрядов, включенным в реестр).

Заполните те из этих приложений, которые имеют к вам отношение.

Новая форма расчета по страховым взносам 2024

Впервые подать Расчет по страховым взносам по форме, утв. Приказом ФНС от 18.09.2019 N ММВ-7-11/470@, нужно будет за 1 квартал 2020 г. По сравнению со старой формой новая форма Расчета по страховым взносам стала чуть меньше. В частности, в ней не требуется отражать общую сумму показателей за последние 3 месяца отчетного (расчетного) периода.

На титульном листе появилось новое поле «Лишение полномочий (закрытие) обособленного подразделения (код)».

В раздел 1 добавлена строка 001 «Тип плательщика (код)». В ней указывается:

- код 1, если в последние 3 месяца отчетного (расчетного) периода были выплаты в пользу физлиц;

- код 2, если в этот период выплат не было. В этом случае в состав Расчета включаются титульный лист, раздел 1 без приложений и раздел 3 (Письмо Минфина от 09.10.2019 N 03-15-05/77364).

В разделе 3 вместо строки «Номер корректировки» поставили строку «Признак аннулирования сведений о застрахованном лице». В первичном расчете эта строка не заполняется. А при аннулировании или исправлении сведений в этом поле ставится код «1».

Были скорректированы коды тарифа в Приложении N 5 к Порядку заполнения расчета. Удалили коды 02 и 03, которые ставили страхователи на УСН и ЕНВД, применяющие основной тариф взносов. Теперь они должны указывать код 01.