Образец оформления акта приема-передачи основных средств

Заполнение первой страницы акта

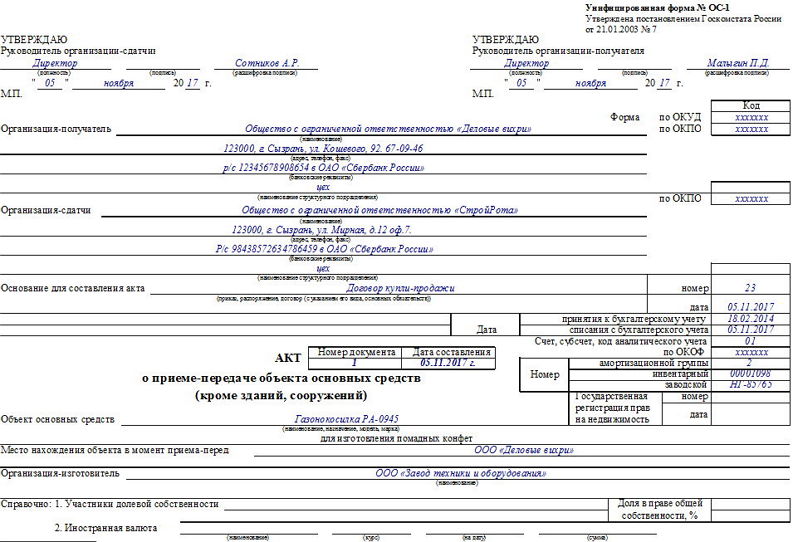

- Вначале документа отводится место для его утверждения руководителями предприятий, между которыми происходит прием-передача основных средств, с указанием их должностей и даты визирования.

- Далее вносятся данные об организации-получателе: ее полное наименование, адрес, сведения о расчетном счете и банке, в котором он открыт. Аналогичным образом в бланк вписывается информация о компании, которая передает имущество.

- В строке «Основание для составления акта» дается ссылка на договор – его номер и дату создания.

- После этого в акт вносятся еще две даты: принятия основного средства на бухгалтерский учет и его списания. Сюда же включается номер счета, по которому происходят все действия с данным имуществом и его инвентарный, заводской, амортизационный номера.

- В завершение оформления этой части акту присваивается номер, ставится дата его составления, пишется наименование передаваемого имущества, место его фактического нахождения на момент приема-передачи, и организация-изготовитель.

Все остальные сведения вносятся по мере необходимости.

Заполнение второй страницы акта

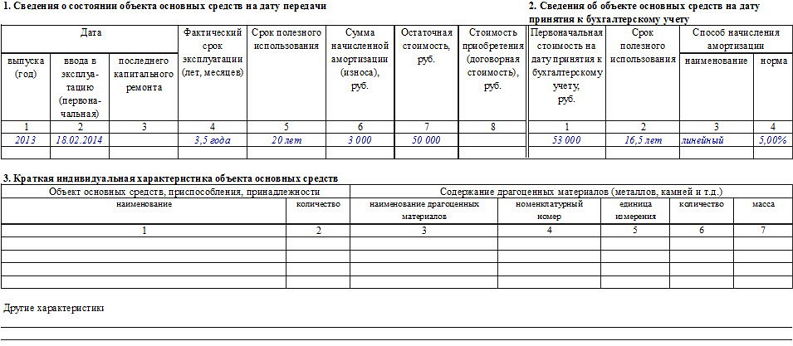

Вторая страница акта включает в себя три таблицы:

- В первую вписывается информация о состоянии объекта основных средств на момент приема-передачи: дата выпуска, ввода в эксплуатацию, ремонта, фактическое время использования, сумма износа, остаточная стоимость и стоимость приобретения по договору.

- Во вторую таблицу включаются сведения об объекте на дату принятия к бухучету: стоимость, оставшийся срок использования и метод высчитывания амортизации.

- Третья таблица касается некоторых особенностей имущества, в том числе наличия в нем драгметаллов.

Заполнение решения комиссии и подписи сторон

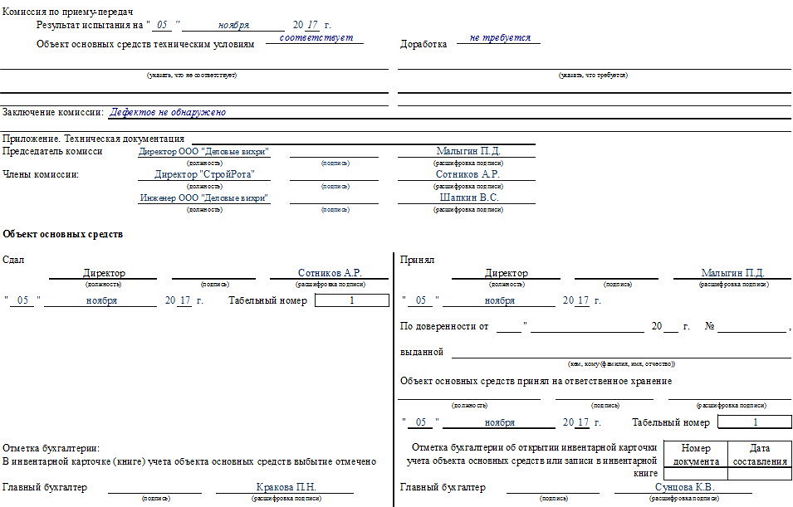

В следующую часть документа вписываются дата, а также результаты проведения испытаний передаваемого имущества и заключение комиссии, присутствовавшей при приеме-передаче.

Если к документу есть какие-то приложения (например, заключение эксперта), это необходимо отметить в отдельном пункте.

В завершение акт подписывают все члены приёмо-сдаточной комиссии, а также руководители и главные бухгалтера предприятий.

Актуально на: 11 сентября 2017 г.

О первичных учетных документах, которыми оформляются операции с объектами основных средств, мы рассказывали в нашей консультации. Подробнее о форме № ОС-1 расскажем в этом материале.

На что обратить внимание при оформлении акта

Сведения в документ можно вносить как на компьютере (при наличии электронной формы), так и от руки (шариковой ручкой, но не карандашом).

Важное требование, которое надо соблюсти обязательно: наличие подписей руководителей организаций или представителей, действующих от их имени (использование факсимильных подписей при этом недопустимо). Заверять бланк при помощи штемпельных изделий нет строгой необходимости, поскольку с 2016 года юридические лица имеют право применять печати и штампы в своей работе только при том условии, что эта норма закреплена в их внутренних нормативно-правовых актах

Заверять бланк при помощи штемпельных изделий нет строгой необходимости, поскольку с 2016 года юридические лица имеют право применять печати и штампы в своей работе только при том условии, что эта норма закреплена в их внутренних нормативно-правовых актах.

Документ создается как минимум в двух экземплярах (по одной для каждой из сторон сделки), но при надобности можно сделать и дополнительные копии.

Заполнение унифицированного бланка о приеме-передаче групп объектов

Бланк акта ОС-1б состоит из 4 страниц.

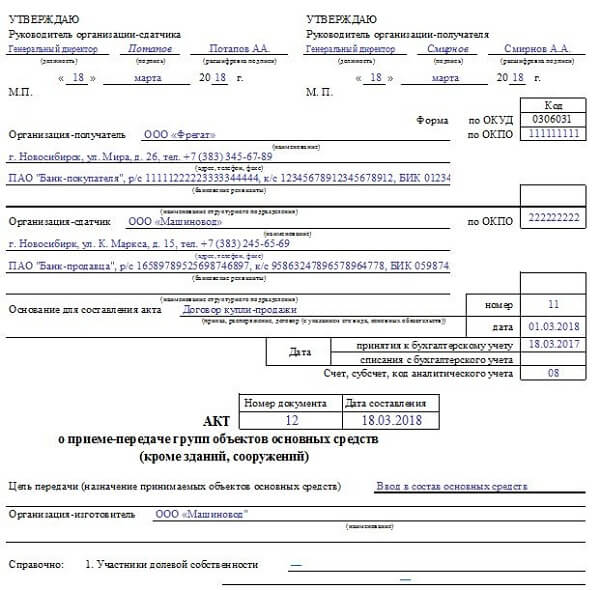

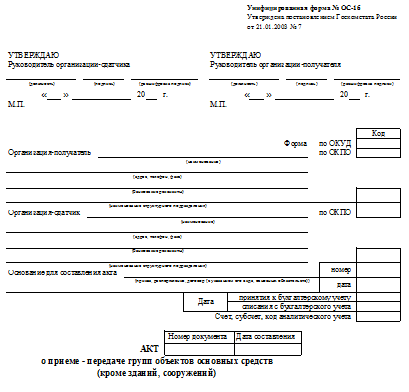

Информация, содержащаяся во вводной части унифицированной формы:

- данные об организациях, заключающих сделку по приему-передачи групп объектов: полное наименование, код ОКПО, реквизиты банковского счета, юридический адрес, контактный телефон;

- сведения об основании для составления документа (договор на приобретение группы, приказ руководителя о вводе в эксплуатацию);

- день отражения в бухгалтерской документации;

- заголовок бланка, его номер и дата составления;

- цели передачи (продажа, дарение, ввод в состав основных средств);

- название организации-изготовителя объектов;

- справочная информация об участниках долевой собственности (если такая имеется).

В форме ОС-1б сведения об имущественном объекте, находящемся в собственности 2-х или нескольких предприятий, фиксируются соразмерно доле компании в праве общей собственности.

А на странице акта в раздел «Справочно» заносятся сведения об участниках долевой собственности.

Следующие страницы бланка акта ОС-1б (с 2 по 4) представлены в виде таблиц.

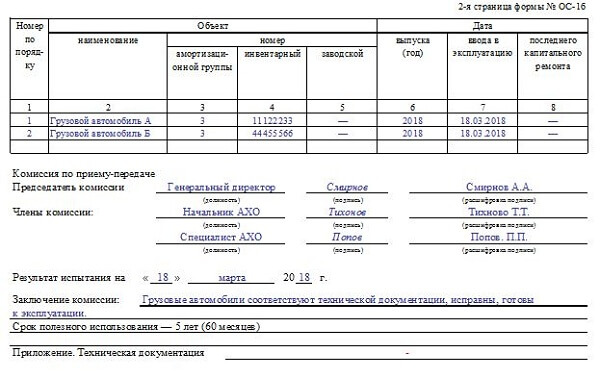

Вторая страница

Сведения, содержащиеся на второй странице формы ОС-1б:

Сведения, содержащиеся на второй странице формы ОС-1б:

- наименования передаваемых объектов основных средств;

- заводской, инвентарный номер ОС, амортизационная группа;

- год выпуска, год начала эксплуатации и капитального ремонта (если был).

Под таблицей ставят подписи члены комиссии, осуществляющие прием группы средств.

Ниже в акте ОС-1б прописывается дата проведенных комиссией мероприятий по обследованию основных объектов, итоговое заключение.

В завершении обозначается применяемый срок полезного использования конкретного имущества.

К акту прикладывается техническая документация на каждый объект ОС, ее наличие фиксируется в нижней части страницы.

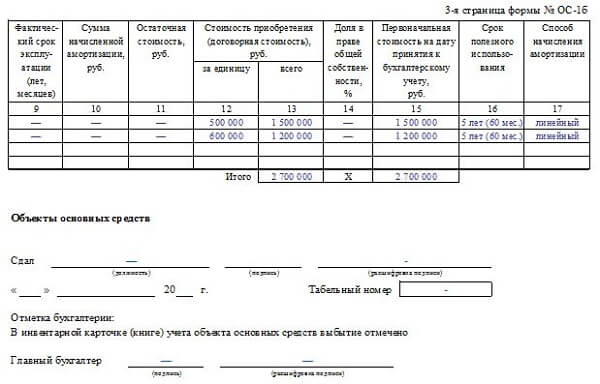

Третий лист

Третья страница бланка ОС-1б содержит информацию:

- фактический срок эксплуатации имущества, амортизация и остаточная стоимость (для оборудования бывшего в употреблении);

- стоимость приобретенных объектов за 1 единицу и за весь комплект основных средств;

- срок полезного использования ОС, метод начисления амортизации.

Данная страница унифицированной формы ОС-1б подписывается ответственным сотрудником организации-сдатчика, фиксируется дата и расшифровка росписи работника.

Важно! Главным бухгалтером проставляется в инвентарной карточке отметка о выбытии основного средства с баланса предприятия

Четвертая страница

В четвертую страницу бланка формы ОС-1б заносятся сведения:

- краткое описание, характеристика группы передаваемой собственности;

- содержание в составе объекта драгоценных металлов в основных средствах, их наименование, масса, количество, номенклатурный номер, единица измерения.

Лист подписывается принимающей стороной.

Лист подписывается принимающей стороной.

Ответственный специалист организации-получателя проставляет свой автограф в качестве подтверждения принятия объектов, в том числе и на ответственное хранение.

Если работник действует от имени компании по доверенности, то фиксируются в специально отведенных полях реквизиты доверительного документа.

В конце формы ОС-1б главный бухгалтер компании расписывается за осуществление открытия инвентарной карточки объекту ОС.

Образец

Ниже предлагаем скачать бланк унифицированной формы ОС-1б и заполненный образец документа в формате excel бесплатно.

Если у вас остались вопросы по заполнению акта приема-передачи, вы можете задать их через комментарии внизу статьи.

Скачать бланк акта приема-передачи группы основных средств ОС-1б — excel.

Скачать образец заполнения формы ОС-1б — excel.

Заполненный пример акта ОС-1б:

При продаже

Документация при продаже объектов заполняется датой перехода имущественных прав к покупателю (день подписания договора купли-продажи ОС).

Акт приема-передачи составляется в 2-х экземплярах — для продавца и покупателя. Основанием в акте служит также подписанный контракт между организациями.

К признакам, объединяющим имущество в группы, относится цель передачи и компания изготовитель. Целью является продажа, а производители могут быть разными При продаже, к примеру принтеров и ксероксов, различных производителей на каждую группу оргтехники оформляются отдельные акты.

Когда организация-сдатчик списывает группу основных средств, бухгалтерией прекращается начисление амортизации, налога на имущество (если бывшая собственность облагалась налогом).

Компания-получатель, напротив, начинает начислять амортизацию с даты принятия основного средства в эксплуатацию, а также имущественный налог.

Особенности составления ОС-1 при безвозмездной передаче

При безвозмездной передаче имущества, которое уже числилось как основное средство, принимающая сторона получает заполненный дарителем акт ОС-1. В документе уже заполнены соответствующие разделы с данными бухучета передающей стороной (группа амортизации, инвентарный номер и т. д.).

Но для принятия объекта к учету принимающая сторона обязана указать в ОС-1 свои учетные данные. Поэтому она должна оформить дополнительный экземпляр акта на основании акта передающей стороны и технической документации (в частности, техпаспорт, эксплуатационная инструкция и т. п.).

Полученный акт ОС-1 будет являться аналогом документа ТОРГ-12.

Образец заполнения – форма ОС 1 и ее особенности

ОС 1 – образец заполнения вы найдете чуть ниже, составляется на 3 страницах. Перед тем как использовать образец заполнения – форма ОС 1, следует уяснить, что такой документ заводится лишь для постановки на учет нового основного средства. При продаже основных средств в образце заполнения ОС 1 (акте приема-передачи) принимающей стороне следует обязательно переписать информацию о заключении приемочной комиссии в соответствующую графу.

Главной особенностью для образца заполнения ОС 1 у лизингополучателя является то, что в актеделается отметка о том, что поступивший объект вводится в эксплуатацию по договору лизинга. К сведению: в данном договоре должно быть прописано условие о том, что основное средство передается лизингополучателю на баланс.

В связи с тем, что после принятия нового закона о бухучете с 2013 года применение унифицированных бланков не является обязательным, каждый бухгалтер может по-своему отредактировать бланк такого документа. Корректируя акт приема передачи ОС-1,следует помнить, в каких графах отображать требуемую информацию.

На странице 1 приводятся:

- Грифы утверждения акта. При покупке/создании нового ОС гриф утверждения акта организацией-сдатчиком не проставляется.

Важно! Грифы унифицированной формы ОС-1 (образец заполненияпоможет разобраться в этом) содержат такой реквизит, как место печати. при этом печать не поименована в числе обязательных реквизитов первичного учетного документа, установленных ч

2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Именно поэтому в том случае, если организация (приемщик или сдатчик ОС) официально отказалась от использования печати (федеральный закон от 06.04.2015 № 82-ФЗ), проставлять оттиск необязательно. Это подтверждает письмо Минфина России от 06.08.2015 № 03-01-10/45390.

- Сведения об организации — приемщике ОС.

- Информация об организации-сдатчике. Данный реквизит заполняется, если объект передается как ОС. По новым и самостоятельно созданным объектам этого не требуется.

- Бухгалтерская информация, в том числе счет учета объекта, дата принятия/списания объекта с учета.

- Сведения о самом основном средстве: наименование, назначение, модель, марка, место нахождения, сведения об изготовителе, инвентарный и заводской номера, номер амортизационной группы и т. п.

Вторая страница акта содержит 3 раздела.

Раздел 1 заполняется только по объектам, бывшим в эксплуатации в качестве ОС на основании данных организации-сдатчика. Здесь содержатся сведения об объекте ОС на дату передачи, в том числе даты выпуска, ввода в эксплуатацию, капремонта, фактический срок эксплуатации, срок полезного использования, а также информация о начисленной бывшим собственником амортизации и остаточной стоимости основного средства.

Раздел 2 заполняет только организация-получатель в одном (своем) экземпляре. Здесь приводится информация по порядку амортизации объекта: его первоначальная стоимость, установленный новым владельцем срок полезного использования, а также способ и норма амортизации.

Об амортизации ОС в бухучете см.:

- «Формула и пример метода уменьшаемого остатка начисления амортизации»;

- «Как правильно применять кумулятивный метод амортизации?»

Раздел 3 содержит краткую индивидуальную характеристику объекта основных средств. Здесь отражаются все его приспособления и принадлежности, указываются содержание драгметаллов (при их наличии в составе) и прочие характеристики объекта.

На третьей странице документа приводятся:

- данные о приемке ОС комиссией (соответствует или нет объект техническим условиям, требуется ли его доработка);

- подписи компетентных лиц: членов приемочной комиссии и лиц, сдавших и принявших объект.

В самом конце проставляются отметки бухгалтерии:

- передающей организации — о том, что выбытие объекта отражено в инвентарной карточке (заполняется только при передаче ОС между собственниками);

- принимающей стороны — об открытии на ОС инвентарной карточки или о соответствующей записи в инвентарной книге.

Какую форму использовать?

Унифицированные бланки по приему основных средств существуют нескольких типов:

- ОС-1 — для единичных ОС;

- ОС-1а — для одного здания и сооружения;

- ОС-1б — для нескольких объектов (однородных), за исключением зданий и сооружений.

Не стоит путать данные бланки при вводе ОС в эксплуатацию.

Применить в работе можно также и самостоятельно разработанный бланк. Главный момент в данной ситуации — утверждение формы приказом руководителя предприятия и наличие всех обязательных реквизитов.

На практике возникают моменты, когда ни одна из перечисленных форм не подходит. К примеру, поступление к компании-лизингополучателю основного средства по контракту лизинга. Данное поступление невозможно оформить по унифицированным формам, единственное решение — разработка собственного бланка. Все необходимые данные вносятся в документ в соответствии с ФЗ от 06.12.2011 г. №402-ФЗ (статья 9).

В каких случаях и когда применяется?

Унифицированная форма акта ОС-1б применяется организацией-получателем для:

- включения имущества в виде группы однородных объектов в состав ОС (их учет и ввод в эксплуатацию), приобретенных по контрактам купли-продажи или за наличный расчет;

- при оформлении финансовой аренды (когда имущество стоит на балансе лизингополучателя);

- при обнаружении неучтенного имущества в ходе проведения инвентаризации или изготовленных собственными силами или с помощью подрядчиков;

- исключения из состава ОС группы объектов при обмене, продаже, дарении, передаче иному предприятию.

Важно! Организация-сдатчик оформляет бланк ОС-1б лишь при обмене, продаже, безвозмездной передаче основных средств. Для объектов, не требующие монтажа, начало эксплуатации наступает в момент его приобретения

Если монтаж необходим, то ввод в состав ОС осуществляется после процесса сборки оборудования. Изначально имущество принимается по акту ОС-14, после чего осуществляется их передача в монтаж на основании формы ОС-15

Для объектов, не требующие монтажа, начало эксплуатации наступает в момент его приобретения. Если монтаж необходим, то ввод в состав ОС осуществляется после процесса сборки оборудования. Изначально имущество принимается по акту ОС-14, после чего осуществляется их передача в монтаж на основании формы ОС-15.

Основные моменты при заполнении формы ОС-1

Акт относится к первичной документации, к которой с 2013 года отменены строгие требования. Поэтому на сегодняшний день предприятий и организации имеют полное право составлять документ в произвольном виде, использовать шаблон, утвержденный внутри фирмы или заполнять ранее обязательную к применению стандартную унифицированную форму. Последний вариант удобен тем, что он включает в себя все нужные сведения, не требуется ломать голову над структурой и содержанием документа.

К необходимой информации в акте относят:

- дату и номер создания;

- реквизиты предприятий;

- наименование основного средства, а также все, что касается его качества и количества.

Если получатель имущества не имеет претензий к поставщику, это нужно обязательно отметить, если же таковые претензии существуют, их необходимо описать во всех подробностях.

Для чего используется форма № ОС-1а

Форма № ОС-1а – это Акт о приеме-передаче здания (сооружения). Исходя из своего названия, форма № ОС-1а применяется при оформлении и учете операций приема-передачи зданий и сооружений для:

- включения объектов в состав ОС и учета их ввода в эксплуатацию – в отношении зданий и сооружений, поступивших в результате приобретения за плату денежными средствами, ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений);

- выбытия из состава основных средств в случаях передачи (продажи, мены и др.) другой организации.

Скачать бланк акта № ОС-1а в формате Excel можно здесь.

Напомни, что наряду с формой № ОС-1а для учета приема-передачи объектов ОС Постановлением Госкомстата от 21.01.2003 № 7 утверждены также следующие формы:

- форма № ОС-1 — для объектов ОС (кроме зданий, сооружений);

- форма № ОС-1б — для групп объектов основных средств (кроме зданий, сооружений).

Как и иные формы первичной документации по учету основных средств, форма № ОС-1а не является обязательной для применения (Информация Минфина № ПЗ-10/2012). Это означает, что организация для указанных выше целей может как использовать унифицированные формы первички, так и разработать необходимые бланки самостоятельно. Необходимо только, чтобы применяемые формы первичной учетной документации были утверждены в Учетной политике организации в целях бухгалтерского учета.

Напомним, что при разработке форм первичных документов самостоятельно необходимо, чтобы такие формы содержали, как минимум, следующие реквизиты (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование первичного документа;

- дата составления документа;

- наименование организации, которая составила первичный документ;

- содержание факта хозяйственной жизни;

- величина натурального и денежного измерения хозяйственного факта с указанием единиц измерения;

- наименование должностей лиц, которые совершили сделку, операцию и которые ответственны за ее оформление;

- подписи указанных выше лиц, их фамилии и инициалы.

В том случае, если организация будет использовать форму № ОС-1а, за указаниями по ее заполнению можно обратиться к Постановлению Госкомстата от 21.01.2003 № 7, которым данная форма была утверждена.

Форма № ОС-1а составляется в количестве не менее 2-х экземпляров и утверждается руководителями организации-получателя и организации-сдатчика. Учитывая особенности регистрации прав на недвижимое имущество, в акте по форме № ОС-1а необходимо заполнить реквизит «Государственная регистрация прав».

Напоминаем, что даже если право собственности на объект недвижимости не зарегистрировано в установленном порядке, но объект уже эксплуатируется, он должен учитываться на отдельном субсчете к счету 01 «Основные средства» и амортизироваться в общем порядке с месяца, следующего за месяцем принятия к бухучету (п.п. 52, 61 Приказа Минфина от 13.10.2003 № 91н, п. 21 ПБУ 6/01).

Аналогично, в налоговом учете амортизация ОС от факта госрегистрации права не зависит (п. 4 ст. 259 НК РФ).

Раздел 1 «Сведения о состоянии объекта на дату передачи» заполняется в форме № ОС-1а по тем объектам, которые ранее были в эксплуатации. Эти данные носят информационный характер.

А раздел 2 «Сведения об объекте на дату принятия к бухгалтерскому учету» заполняется только организацией-получателем объекта ОС в своем экземпляре.

Если здание или сооружение находятся в собственности двух или более организаций, то данные о таком объекте отражаются в Акте соразмерно доле организации в праве общей собственности. В этом случае на первой странице Акта в разделе «Справочно» указываются сведения об участниках долевой собственности и их доли.

При передаче объекта ОС от одной организации к другой должен оформляться специальный документ. Этим документом является акт по форме ОС-1. Подробнее о нем вы можете узнать из следующей статьи.

Что такое форма ОС-1б

Указанная форма представляет собой акт, содержащий информацию о приемке-передаче групп объектов основных средств.

ВАЖНО! Данный акт не применяется в отношении зданий и сооружений. Для них используется форма ОС-1а

Движение единичных объектов основных средств отражается в акте ОС-1.

Унифицированная форма ОС-1б, так же как и 2 другие разновидности этой формы, утверждена постановлением Госкомстата РФ от 21.01.2003 № 7. Вместе с тем она не является обязательной к применению и может заменяться иным документом аналогичного содержания, разработанным самостоятельно.

Имея на руках подобный акт, можно производить операции:

- по передаче основных фондов между контрагентами;

- вводу объектов в состав основных средств;

- выбытию основных средств.

О том, с какими особенностями основные средства принимаются к учету при УСН, читайте в статье «Порядок покупки основного средства при УСН (нюансы)».

Бланк формы ОС-1б можно скачать на нашем сайте.

Выводы

Если необходимо оформить передачу и прием группы объектов, обладающих однородными признаками, то удобнее оформлять не отдельные акты на каждое основное средство, а заполнить единую форму, в которой будут объединены данные по всей группе.

Можно составить передаточный акт в свободной форме, можно воспользоваться унифицированным бланком ОС-1б. Форма представлена на 4 страницах и отражает полный набор сведения о сторонах процесса и передаваемом оборудовании или ином имуществе.

Форму ОС-1б нельзя использовать для оформления передачи недвижимых объектов.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!