Образец заполнения

Оформление и заполнение документа происходит по утверждённым формам. Как и в обычном счёте-фактуре, в документе на аванс должны быть указаны следующие данные:

- номер;

- дата;

- физические показатели товара;

- название фирмы и адреса продавца и покупателя;

- ИНН, КПП обеих сторон.

Как оформить с/ф при получении аванса по реализации

Особенности заполнения документа связаны с тем, что в нём необходимо отразить факт получения предоплаты. С этой целью в счёт-фактуру должны вноситься:

- реквизиты платёжного поручения, на основании которой оплачен аванс. Прочерк ставится только в случае неденежного авансирования;

- вид валюты и её код;

- сумма предоплаты.

Примите к сведению, что каждая счёт-фактура должна оформляться на отдельном листе.

Расчёт ставки НДС и отражение суммы налога

Момент определения налоговой базы по НДС в случае получения аванса напрямую связан с датой получения предоплаты за товары или услуги. При поступлении денег на расчётный счёт или получения оплаты в неденежной форме в обязательном порядке должна выставляться авансовая счёт-фактура. Для расчёта суммы НДС, причитающегося к уплате в бюджет по итогам квартала или года необходимо использовать расчётную ставку.

http://glavkniga.ru/situations/k503261

Как отображать в книге покупок и продаж

Покупатель, который получил счет фактуру на аванс, обязан вести отчетность и оформлять документ в книге покупок. Заполнить книгу требуется в том налоговом периоде, когда пришел счет-фактура.

Регистрационную запись разрешено занести, если счет-фактура оформлен верно, не имеет исправлений и ошибок, и соответствует актуальным требованиям законодательства.

Стандартными требованиями являются:

- реквизиты клиента вписываются в соответствии со счетом-фактурой;

- реквизиты принципала, чьи ценности будут проданы;

- сведения о валюте, в которой оформлен документ;

- общая стоимость счета-фактуры;

- общая сумма налога по всему документу.

Продавец обязан оставить выписанный счет-фактуру у себя, чтобы подтвердить запись в книге продаж. Регистрация проводится в день, когда выписывается документ. Запись относится к налоговому периоду, в котором продавец получил денежные средства.

Стандартными правилами оформления являются:

- вписывается информация о покупателе, от которого получены финансовые средства, в соответствии со счетом-фактурой;

- информация о посреднике, если он принимает участие в сделке;

- 12 графа заполняется, если счет-фактура выполнен в валюте другого государства;

- в поля 13а и 13б заполняются в соответствии с 9 графой счета-фактуры (13а вписывается, если валюта российская, 13б – если деньги другого государства).

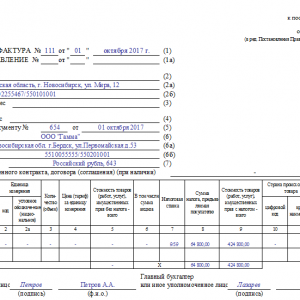

Порядок заполнения счета-фактуры при получении аванса

В бланке, действующем с 01.10.2017 имеются строки и табличная часть для заполнения. Рассмотрим заполнение каждого строки и графы при выставлении счета-фактуры на аванс.

Заполнение строк:

Заполнение строк:

- 1 — номер и дата счета-фактуры. В отношении нумерации есть несколько позиций. Некоторые добавляют к номеру префикс А, обозначая так аванс, некоторые ведут отдельную нумерацию авансовых и отгрузочных счетов-фактур. На самом деле, согласно Правилам заполнения, можно вести единую сквозную нумерацию для всех выставляемых счетов-фактур — и на аванс и на отгрузку.

- 1а — номер и дата исправления, поле нужно заполнить, если в изначальном бланке была ошибка, требующая не корректировки, а исправления;

- 2, 2а, 2б — реквизиты продавца;

- 3, 4 — данные об отправителе и получателе груза не заполняются при выставлении счета-фактуры на аванс;

- 5 — номер и дата платежки, на основании которой получены деньги от покупателя. Это поле нужно заполнить обязательно, иначе у покупателя будут проблемы с восстановлением НДС;

- 6, 6а и 6б — реквизиты покупателя;

- 7 — название и код валюты, в которой совершен авансовый платеж;

- 8 — заполняют только в особых случаях.

Заполнение граф таблицы:

- 1 — наименование ценностей, услуг, работ, в оплату которых перечислен аванс, можно указать обобщенное название. Многие поясняют здесь, указывая, что этот аванс. Однако это делать необязательно, согласно порядку заполнения, в данном поле счета-фактуры указывается наименование товара. Пояснить для покупателя, что это авансовый документ можно, например, с помощью постановки специального штампа на бланке, это не запрещено. Также понять, что документ выписан на аванс можно по ставке НДС в графе 7 — 10/110 или 18/118 (при отгрузке заполняется процентная ставка 10 или 18);

- 1а — новая графа в бланке счета-фактуры с 01.10.2017, заполняют ее только по экспортным товарам в ЕАЭС;

- 2-6 — графы не заполняются;

- 7 — ставка НДС в таком формате — 10/110 или 18/118;

- 8 — НДС, вычисленный из суммы аванса по указанной в предыдущей графе ставке;

- 9 — Сумма предоплаты, внесенный на счет продавца;

- 10, 10а — не заполняются

- 11 — новая графа в счете-фактуре с 01.10.2017, заполняется только по импортным операциям.

Образец заполнения счета-фактуры при выставлении на аванс можно ниже в excel.

Ошибки в заполнении счета-фактуры на аванс в видео:

Как отражать в книге покупок и книге продаж

Покупатель должен зарегистрировать полученный авансовый счет-фактуру в своей книге покупок (код операции «22»). Регистрационная запись выполняется в квартале, в котором данный документ получен.

Продавец, в свою очередь, должен зарегистрировать выставленный счет-фактуру на аванс в своей книге продаж (код операции «02»). Регистрационная запись выполняется в квартале, в котором предоплата поступила на счет продавца.

Что делать с «авансовым» счетом-фактурой при расторжении сделки

Продавцу нужно зарегистрировать «авансовый» счет-фактуру в книге покупок. В графе 7 «Номер и дата документа, подтверждающего уплату налога» поставщику следует указать реквизиты тех документов, которые подтверждают возврат авансового платежа. Тогда на основании пункта 4 статьи 172 НК РФ продавец вправе предъявить к вычету НДС, начисленный при получении предоплаты (см. «Минфин разъяснил тонкости заполнения книги покупок при возврате покупателю сумм предоплаты»).

Иногда после расторжения сделки поставщик не возвращает деньги покупателю. Вместо этого стороны договариваются погасить задолженность каким-либо иным способом. В Налоговом кодексе нет общих указаний, может ли поставщик при подобных обстоятельствах принять вычет. По этой причине каждую ситуацию приходится рассматривать отдельно, исходя из разъяснений чиновников и судебной практики.

Так, если аванс погашен путем зачета взаимных требований, то вычесть НДС нельзя (постановление ФАС Западно-Сибирского округа от 12.10.12 № А03-3477/2010). Если же аванс зачтен в счет оплаты по другому договору, то вычет допустим (см. «Организация может принять к вычету НДС с предоплаты, зачтенной в счет оказания услуг по другому договору с тем же заказчиком»).