Как часто можно выплачивать дивиденды

Как часто организация может распределять дивиденды, определяется в её уставе. По законодательству это можно делать не чаще, чем один раз в квартал. Безопаснее выплачивать дивиденды по итогам года, т.к. только тогда можно рассчитать окончательную чистую прибыль.

Пример

Допустим, что вы получили хороший доход в течение квартала и с чистой прибыли выплатили дивиденды. Затем, по итогам года прибыль оказалась меньше. Выплата дивидендов будет переквалифицирована как вознаграждение физ.лицу, а вам придется доплатить все страховые взносы и пересдать связанную с ними отчетность в Фонды. Поэтому поквартально прибыль можете выплачивать, только если уверены в стабильности своего дохода.

Как оформить решение о выплате дивидендов имуществом

Основным документом, отражающим распределение дивидендов, является протокол общего собрания в случае нескольких участников (акционеров) или решение единственного участника (акционера). В нем допустимо указывать не только распределение дивидендов пропорционально долям участников, но и конкретные суммы к выплате. Необходимые реквизиты этого документа:

-

№ и дата,

-

перечень участников,

-

повестка обсуждаемых вопросов;

-

период выплаты дивидендов;

-

общая сумма к распределению;

-

форма выплаты дивидендов и сроки их выдачи;

-

результаты рассмотрения по каждому вопросу.

На основании протокола (решения) обязательно составляется приказ о выплате дивидендов. Выплатить дивиденды в ООО необходимо не позднее 60 дней с момента подписания протокола, если в решении или протоколе не записан срок выплаты. В АО срок отсчитывают с даты определения состава акционеров — 10 дней для номинальных держателей акций, 25 дней – для остальных акционеров.

Если оформляется передача недвижимости, к протоколу в обязательном порядке составляется акт приема-передачи и проводится государственная регистрация права собственности. При передаче транспортных средств также следует составить акт приема-передачи и провести переоформление в органах ГИБДД.

Самый сложный вопрос при выплате дивидендов имуществом — это стоимостная оценка имущества. В законодательстве не содержится прямого требования специальной рыночной оценки имущества коммерческих компаний: ни в НК РФ, ни в федеральных законах № 14-ФЗ и № 208-ФЗ. Имущество может быть оценено по данным независимого оценщика, бухгалтерского учета или определено самостоятельно участниками. Но, как правило, во избежание споров с налоговыми органами, требующими передачу имущества не ниже его рыночной стоимости, компании прибегают к услугам независимых оценщиков.

В протоколе общего собрания или решении единственного участника (акционера), на основании которого производится передача активов в счет дивидендов, необходимо зафиксировать договоренность участников о стоимости такого имущества.

Кто и как выносит решение о выплате дивидендов в ООО

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО. Для этого они проводят общее собрание. Созыв собрания становится возможным, если моменту сбора соблюден ряд ограничений (п. 1 ст. 29 закона № 14-ФЗ):

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

Соответствие перечисленным ограничениям и объем прибыли, которую возможно распределить, определяются по данным анализа бухгалтерской отчетности ООО, подготовленной к моменту созыва собрания.

Анализ отчетности касается и ООО на УСН. О составлении отчетности при УСН читайте в статье «Ведение бухгалтерии ООО на УСН: сдаем отчетность»

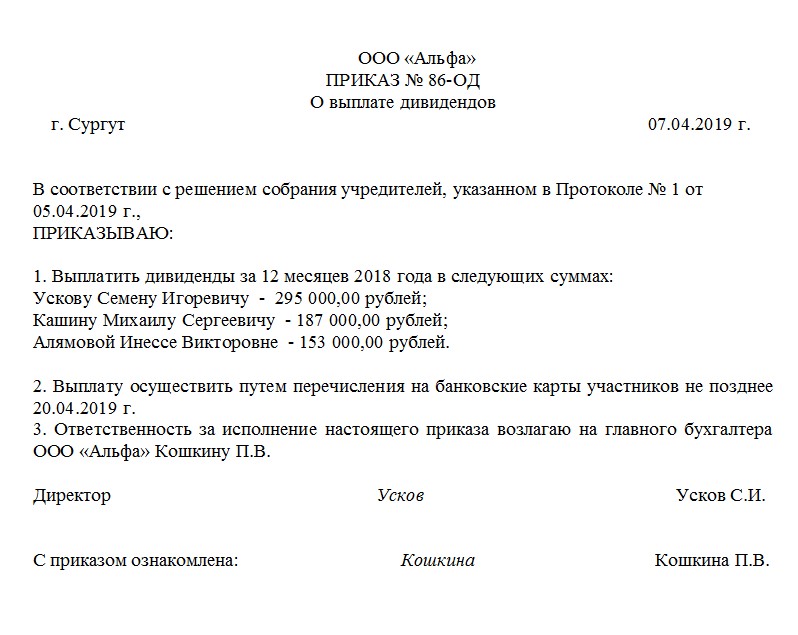

Образец приказа о выплате дивидендов учредителям

Если вам поручено создание приказа о выдаче дивидендов, с которым вы никогда ранее дела не имели, посмотрите приведенный ниже образец и учтите наши рекомендации – таким образом вы без усилий составите нужное вам распоряжение.

Начало документа никаких затруднений вызвать не должно: укажите тут название предприятия (полное или сокращенное без разницы), наименование и номер приказа (по внутреннему документообороту), дату и место выхода распоряжения.

Далее внесите в приказ обоснование – тут нужно вписать причину, по которой производится выплата дивидендов (например, в связи с окончанием календарного года), затем основание, то есть ссылку на статью закона или внутренний нормативно-правовой акт компании.

После этого идет основной раздел. Здесь все сугубо индивидуально: количество пунктов и их формулировка. Обязательно отметьте период, за который собственникам компании выплачивается их доход (лучше указать даты начала и окончания), фамилии, имена, отчества владельцев долей ООО и размер суммы, причитающейся каждому из них.

После этого впишите форму выплаты (наличными средствами или безналичным перечислением на банковскую карту), а также срок, в который это необходимо сделать

Если считаете нужным, дополните бланк другой информацией, важной в вашем конкретном случае (например, сведениями о приложениях).

В заключение обозначьте ответственного за исполнение данного распоряжение человека и поставьте необходимые подписи.

Что это такое

Если после полной уплаты налогов у компании еще осталась прибыль, то она может быть пущена либо на развитие производства, либо на дивиденды (как скажет дивидендная политика). Компания может делать выплаты своим учредителям когда:

- УК сформирован на 100%.

- У выбывших учредителей нет претензий по возмещении их долей.

- Активы выше, чем уставной капитал совместно с резервными фондами.

- Фирма не является банкротом, и не демонстрирует отрицательных тенденций в своей деятельности.

В ООО подобные решения обычно принимаются по окончании года, но ФЗ 14-ть разрешает выплату дивидендов за полугодие и ежеквартально.

Часть прибыли, попадающая под дивиденды, определяется:

- Для АО пот данным бухотчетности.

- Для ООО налоговые органы рекомендуют отталкиваться от финансового отчета.

Следовательно, выплаты можно делать из всех дохода фирмы, а именно:

- Текущей прибыли.

- Нераспределенной прибыли из прошлых периодов.

Для выплаты дивидендов прошлых лет достаточно взять данные по прибыли из соответствующих отчетов прошедших периодов.

Решение принимается общим собранием всех акционеров (участников), но если учредитель единственный, то он самостоятельно санкционирует выдачу дивидендов себе. При этом данное решение подлежит соответствующему оформлению.

Бухгалтерский учет

В соответствии с п. 3 ПБУ 7/98 «События после отчетной даты» (далее — ПБУ 7/98) объявление годовых дивидендов по результатам деятельности акционерного общества за отчетный год признается событием после отчетной даты. Поскольку в ПБУ 7/98 не содержится специальных норм в отношении квалификации годовых дивидендов, объявленных по результатам деятельности ООО за отчетный год, полагаем, что указанная норма применима и в данной ситуации. Следовательно, распределение прибыли ООО за отчетный год также является событием после отчетной даты.

В соответствии с п. 10 ПБУ 7/98 событие после отчетной даты, свидетельствующее о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность, раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. При этом в отчетном периоде никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся.

В таком же порядке отражаются в бухгалтерской отчетности годовые дивиденды, рекомендованные или объявленные в установленном порядке по результатам работы организации за отчетный год.

При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие.

Если в рассматриваемой ситуации единственным участником Вашей организации будет принято решение о выплате дивидендов из чистой прибыли 2016 года, тогда информация об этой выплате должна быть отражена в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах за 2016 год (при условии, что указанное решение будет принято в период между 31.12.2016 и датой подписания бухгалтерской отчетности за 2016 год (п. 3 ПБУ 7/98)). Бухгалтерские проводки в таком случае по начислению дивидендов должны быть отражены в учете на дату принятия соответствующего решения, то есть в 2017 году.

Что касается выплаты дивидендов за предыдущие годы, то, как следует из вышеприведенной нормы п. 3 ПБУ 7/98, данные операции не относятся к событиям после отчетной даты. Соответственно, информация о них не должна отражаться в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах за 2016 год вне зависимости от даты принятия решения об их выплате.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, начисление годовых дивидендов учредителю (работнику организации) отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту 70 «Расчеты с персоналом по оплате труда».

Заметим, что аналогичная запись делается при выплате промежуточных дивидендов.

Таким образом, начисление и выплата дивидендов единственному учредителю организации, являющемуся ее работником, отражается в учете следующими записями:

Дебет 84 Кредит 70 — отражена задолженность по выплате дивидендов участнику (на дату принятия решения о выплате дивидендов);

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ» — отражено удержание НДФЛ с сумм дивидендов (на дату выплаты дивидендов);

Дебет 70 Кредит 51 (50) — отражен факт выплаты дивидендов участнику.

Документом, подтверждающим перечисление доходов участнику, являются платежное поручение и выписка банка либо, если дивиденды выплачиваются из кассы, расходный кассовый ордер.

Решение о выплате дивидендов имуществом: условия и налогообложение

Сумма дивидендов начисляется строго пропорционально долям участия в УК всех участников (в ООО) или размерам долей, объявленных по типам акций (в АО). Дивиденды могут быть выплачены как в денежной, так и в материально-вещественной форме в виде движимого или недвижимого имущества организации: основных средств, товаров, материалов, запасов. Выплата дивидендов имуществом практикуется достаточно редко в связи с тем, что такая операция признается реализацией имущества, а, следовательно, подлежит обложению НДС, налогом на прибыль, или УСН в случае применения компанией спецрежима.

Любые выплаченные дивиденды считаются доходом и должны облагаться соответствующими налогами. Если учредитель — гражданин, то с него удерживают НДФЛ по ставке 13% для резидентов и 15% в случае если он обладает статусом нерезидента. Для учредителей — юридических лиц возникает обязанность уплаты налога на прибыль с дивидендов, причем даже тех, кто находится на спецрежимах: по ставке 0%, если их доля участия в компании, выплачивающей дивиденды более 50% (при непрерывном владении долей в течение года), в остальных случаях — по ставке 13% для российских фирм и 15% для иностранных.

При этом удерживать НДФЛ или налог на прибыль обязана компания — источник выплаты дохода, которая считается налоговым агентом. В случае с выплатой дивидендов в виде имущества часто возникает нестандартная ситуация, когда физически отсутствует возможность для удержания налога. Организации в этом случае обязаны подать сведения о невозможности удержать НДФЛ по форме справки 2-НДФЛ на учредителей-граждан с признаком «2», если они не получают еще каких-либо выплат в данной компании. Также они обязаны направить такие справки самим учредителям. Если же учредитель, которому выдали дивиденды имуществом, получает еще какие-либо доходы в этой фирме (например, зарплату), то сумму НДФЛ по дивидендам ООО или АО имеет право удержать с этих выплат.

Если получателем материальных дивидендов является компания, то исчислить налог на прибыль и уплатить его она обязана самостоятельно. Фирма- плательщик дивидендов, уведомляет налоговые органы о невозможности удержания налога в произвольной форме.

Выплачивая дивиденды имуществом, владельцы компании несут двойную нагрузку: они исчисляют налог на доходы, а также начисляют НДС и налог на прибыль при передаче имущества. Тем не менее, на практике такая выплата встречается чаще всего в компаниях с несколькими учредителями при операциях купли-продажи долей ООО или акций АО. Компании при этом имеют право списать балансовую стоимость имущества на расходы. В бухгалтерском учете проводится взаимозачет на сумму выручки по передаваемым активам и начисленным учредителю дивидендам.

Как провести учет и организовать хранение

Все распорядительные акты, исходящие от руководства компании, должны непременно фиксироваться в отдельном учетном журнале. В него вносится наименование и номер приказа, дата его выхода. С помощью журнала, за который обычно отвечает начальник отдела кадров, секретарь или юрист, не только регистрируется сам факт формирования документа, но и в случае надобности быстро и без особых хлопот отыскивается тот или иной бланк.

Если говорить о хранении, то тут все не намного сложнее: после издания приказа, знакомства с ним всех обозначенных в нем работников, а также его учета документ надо подшить в папку вместе с другими такими же бумагами. Здесь он должен быть весь период своего действия, после чего его можно перенаправить в архив или утилизировать (но также с соблюдением специально установленного регламента).

Как правильно начислять

С целью расчета суммы дивидендов весь доход, полученный предприятием за вычетом себестоимости, процентных и иных расходов, а также после уплаты налогов — необходимо долю в процентах умножить на каждого учредителя в фонде. Данные расчеты будут оформлены бухгалтерской справкой.

Зависящее от того факта, разделяли ли уже владеющие обществом выручку в расчетном время или нет, начисление налогов на доходы физических лиц происходит по такому сценарию:

- если операция уже проводилась, то: величина начисленных дивидендов / вся сумма выплаты х (вся сумма выплаты – это уже выплаченные доходы в виде дивидендов в этом и прошлых годах) х 13%;

- если же выплата является первой: вся сумма, которую имеет право получить участник общества по результатам собрания х 13%.Сам процесс перечисления налога должен вступает в производство не позже следующих суток после перечисления дохода участнику организации.

В ситуациях, в которых учредитель является единственным лицом в фирме, прибыль вычисляется на основании бухгалтерского баланса. Учредитель на основании единоначалия должен принять выбор про начисление дивидендов.

От этой суммы удерживается стандартный налог для выплаты в бюджет, который отчисляется одновременно с дивидендами и обязательно не позже следующих суток.

Однако, несмотря на идентичные ставки, расчет его надо производить отдельно от других доходов, так как они имеют разные базы.

Несмотря на все трудности, получение доходов от дивидендов распространено среди бизнесменов по всему миру: это прекрасная возможность получать солидный доход. Существует множество компаний по мониторингу рынка: можно изучить акции любой компании, их живучесть и выработать свою собственную стратегию. Постарайтесь действовать ответственно и не пренебрегать бухгалтерскими услугами профессионалов и все у вас получится.

Налог на прибыль

Согласно п. 1 ст. 270 НК РФ в целях налогообложения прибыли не учитываются расходы общества в виде сумм начисленных дивидендов.

Кроме того, сумма распределенной прибыли (например, невостребованные дивиденды), восстановленная в составе нераспределенной прибыли, не учитывается в составе доходов (пп. 3.4 п. 1 ст. 251 НК РФ).

Таким образом, операции по начислению и выплате дивидендов не учитываются в целях исчисления налога на прибыль.

В рассматриваемой ситуации суммы выплаченных учредителю (физическому лицу) дивидендов не должны отражаться в декларации по налогу на прибыль организаций.

Согласно п. 1 ст. 43 НК РФ дивидендом признается любой доход, полученный, в частности, участником от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим участнику долям пропорционально долям участников в уставном капитале этой организации.

Дивиденды, полученные физическим лицом от российской организации, относятся к доходам от источников в РФ и подлежат обложению НДФЛ (пп. 1 п. 1 ст. 208, п. 1 ст. 209 НК РФ).

В данном случае ООО, выплачивающее дивиденды своему единственному участнику, является налоговым агентом по НДФЛ, в обязанности которого входят исчисление, удержание и перечисление в бюджет суммы НДФЛ (п. 3 ст. 214, п.п. 1, 2 ст. 226 НК РФ).

Н = К х Сн х (Д1 — Д2),

Н — сумма налога, подлежащего удержанию;

К — отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией (то есть: д/Д1, где д — сумма дивидендов, подлежащих выплате участнику);

Сн — налоговая ставка в процентах;

Д1 — общая сумма дивидендов, подлежащая распределению российской организацией в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах (за исключением дивидендов, облагаемых по ставке 0%) к моменту распределения дивидендов в пользу налогоплательщиков — получателей дивидендов, при условии, что указанная сумма дивидендов ранее не учитывалась при определении налоговой базы, определяемой в отношении доходов, полученных российской организацией в виде дивидендов.

Поскольку в анализируемой ситуации выплата дивидендов производится единственному участнику организации (то есть вся сумма распределяемой на выплату дивидендов прибыли распределяется в пользу одного человека), то вышеприведенная формула примет следующий вид:

Н = Сн х Д1 (показатель Д2 в расчете не участвует, поскольку само общество не является участником (акционером) в других организациях).

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. То есть при выплате дивидендов необходимо удержать исчисленный НДФЛ. При выплате налогоплательщику дохода в виде дивидендов имуществом удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме (например, при выплате заработной платы). При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ).

Пунктом 6 ст. 226 НК РФ установлено, что перечислять суммы исчисленного и удержанного налога налоговые агенты обязаны не позднее дня (рабочего дня (п. 6 ст. 6.1 НК РФ)), следующего за днем выплаты налогоплательщику дивидендов.

В соответствии с п. 2 ст. 230 НК РФ с 1 января 2016 года налоговые агенты должны представлять в налоговый орган по месту своего учета ежеквартальный расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, по формату и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@. В указанной форме (Раздел 1. Обобщенные показатели) предусмотрено отражение отдельной строкой сумм начисленных дивидендов и сумм исчисленного налога на доходы в виде дивидендов (строки 025 и 045 соответственно).

Отметим, что представление расчета по форме 6-НДФЛ не заменяет и не отменяет обязанности ежегодного представления налоговым агентом сведений о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период по форме 2-НДФЛ в порядке и по формату, утвержденным приказом ФНС России от 30.10.2015 N ММВ-7-11/485@. Исключение предусмотрено лишь для лиц, признаваемых налоговыми агентами в соответствии со ст. 226.1 НК РФ. В данном случае организация не относится к организациям, поименованным в ст. 226.1 НК РФ, поэтому организация должна представлять справки 2-НДФЛ в обычном порядке.

Страховые взносы

Рекомендуем также ознакомиться со следующими материалами:

— Энциклопедия решений. Учет выплаты дивидендов (доходов участникам общества);

— Энциклопедия решений. НДФЛ с доходов от долевого участия в организации (дивидендов);

— Энциклопедия решений. Представление налоговыми агентами расчета исчисленных и удержанных сумм НДФЛ по форме 6-НДФЛ.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Вахромова Наталья

Ответ прошел контроль качества

23 декабря 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Обязательно ли составлять для распределения прибыли ООО?

Создатели предприятия получают дивиденды из чистой прибыли (после уплаты всех налогов и взносов в фонды).

Процесс выплаты дивидендов осуществляется в соответствии с законодательными документами:

- закон №208-ФЗ от 26.12.1995 г. и №14-ФЗ от 08.02.1998 г. регламентируют подготовку и подписание протокола собрания;

- Федеральный закон №14-ФЗ определяет периодичность выплат: раз в квартал, полугодие, год;

- Налоговый кодекс определяет обязанность фирм самостоятельно подсчитывать суммы налога и перечислять их в бюджет;

- письма Министерства финансов указывают срок перечисления налогов.

Какими налогами облагаются дивиденды?

Также регламент распределение чистой прибыли должен обозначаться в Уставе фирмы.

Статья 43 п.1 Налогового кодекса определяет пропорциональное распределение дивидендов между участниками предприятия в зависимости от их вклада в уставной капитал.

Как составить правильно?

Документ состоит из нескольких обязательных блоков:

- Шапка — верхняя часть документа содержит полное название компании, в которой собираются акционеры, номер, место составления протокола прописывается слева, справа — дата.

- Вводная часть — указывается время начала и окончания заседания, место проведения, количество присутствующих человек, все ли из них являются полноправными участниками.

- Перечисление участников — записывается подробная информация о каждом акционере: имя, фамилия и отчество полностью, реквизиты паспорта, место регистрации, доля уставного капитала.

- Повестка дня, предложение, постановление — данные в этих пунктах могут повторяться, но они должны быть достоверными. Предложение могут поступать от одного или нескольких участников, где прописывается от кого именно поступило предложение (ФИО) и текст самого высказывания. Они, как правило, состоят минимум из 2-х пунктов: в первом фиксируется распределение прибыли между владельцами долей, во втором — способ выплаты дивидендов и срок их перечисления.

Особенность предложения заключается в перечислении количества участников, высказавшихся «за», «против» и воздержавшихся, после каждого из высказываний.

Итоговое решение собрания, которое является ключевым, принимается только при единодушном согласии присутствовавших акционеров, подтверждающих свое согласие подписью в конце протокола.

Достоверность подписанного документа фиксируется разными способами – видеозапись, показания свидетелей участников или иных лиц.

Обязанность заверения документа у нотариуса в законодательстве не обозначена. Но если подобная норма прописана в Уставе, то соблюдать ее нужно неукоснительно.

Образец решения о выплате дивидендов

До составления документа учредитель должен определить, какую сумму прибыли и за какой период он направит на дивиденды.

Эти сведения включаются в решение наряду с такими данными:

- название предприятия;

- форма расчетов (денежная или натуральная);

- срок перечисления дохода (максимальный – 60 дней с даты принятия решения, п. 3 ст. 28 Закона № 14-ФЗ).

Примерный образец решения может выглядеть следующим образом:

Решение учредителя о выплате дивидендов — образец 2020

|

Решение единственного участника Общества с ограниченной ответственностью «Веер приключений» (ООО «Веер приключений») Место принятия решения: город Рязань, улица Новаторов, дом 21, офис 47 Дата принятия решения: 10.03.2020 Я, Пименов Александр Юрьевич (паспорт 63 09 № 456789, выдан 23.10.2009 Отделением № 3 по Советскому району Отдела УФМС России по Рязанской области в гор. Рязани), являясь единственным участником Общества с ограниченной ответственностью «Веер приключений» (ОГРН 1116204123456), согласно ст. 39 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», принял решение: Полученную чистую прибыль ООО «Веер приключений» за 2019 год в сумме 700 000 (семьсот тысяч) рублей распределить следующим образом:

Дивиденды перечислить на лицевой счет единственного участника Пименова А.Ю. в срок не позднее 31.03.2020.

|

Как написать приказ

Приказ о выплате дивидендов можно писать в свободном виде – унифицированного его формуляра на сегодняшний день нет. Исключение здесь только одно: если в организации есть шаблон документа, утвержденный в ее учетной политике – тогда конечно, распоряжение нужно создавать по его типу.

В отношении оформления также нет никаких особых нюансов и оговорок, то есть его разрешено делать и печатным и рукописным, но если выбран первый способ, то электронное распоряжение надо обязательно распечатывать – для подписей. Для приказа подойдет как бланк, сформированный в фирменном стиле, с логотипом и реквизитами фирмы, так и обычный лист бумаги.

Как в балансе отразить выплату дивидендов

Решение о переводе участникам части прибыли влияет на строку 1370 «Нераспределенная прибыль» бухгалтерского баланса. При принятии решения о распределении чистого финансового результата сумма, отраженная в ней, уменьшается.

Кроме того, сумму выплаченных доходов учредителям необходимо отразить в Отчете об изменениях капитала в соответствующей строке.

Компания — получатель доходов от участия в уставном капитале отражает полученную сумму в Отчете о финансовых результатах. Для этого в этой форме бухгалтерской отчетности предназначена отдельная строка 2310 «Доходы от участия в других организациях».

Почему нельзя просто взять и потратить деньги

Каждый расход компании должен быть обоснован и подтверждён документами. Вы, как учредитель, не вправе взять деньги организации на личные нужды, т.к. не являетесь их собственником (да-да, даже несмотря на то, что вы — владелец фирмы). Имущество организации обособленно от имущества её учредителя.

Деньги компании вы можете брать по трём основаниям:

- Под отчёт — например, если хотите что-то приобрести для своей фирмы за наличный расчёт;

- Заём — его придётся вернуть фирме;

- Дивиденды — ваш доход от деятельности организации, которым вы можете распоряжаться как угодно .

Контур.Эльба поможет вам легко вести учет доходов и расходов, даже если вы ни разу не слышали о бухгалтерии.

На дивидендах остановимся поподробнее, а заём и выдачу денег под отчёт рассматривать не будем, т.к. они предполагают возвратность и не рассматриваются как доход.

Выводы

После оформления должным образом протокола, он наделяется юридической силой и служит основой для составления соответствующего приказа о выплате дивидендов учредителям.

Если в обозначенный срок прибыль участникам не перечисляется, то они могут направить обращение в организацию для напоминания и требования выплаты прибыли. Если же и тогда дивиденды не выплачиваются, то собственники вправе направить ходатайство в суд.

Следует взять на заметку момент, когда выплата дивидендов осуществлялась ежеквартально, а по итогам года выяснилось, что чистая прибыль отсутствует.

В этом случае ранее выплаченные средства будут безвозмездно переданы собственникам фирмы, а налоговая инспекция насчитает пени за несвоевременную оплату НДФЛ.

Если за прошлые года прибыль осталась нераспределенной, то возможность ее получения не исключается:

- Российское законодательство не устанавливает подобных запретов, для получения прибыли необходимо опираться на общие нормы;

- нераспределенный доход является частью капитала фирмы, находящийся в ее распоряжении.

Дивиденды выплачивают при отсутствии ограничений у компании:

- существует угроза банкротства;

- взносы в уставной капитал внесены не полностью;

- стоимость доли вышедшего участника не выплачена;

- выплата дивидендов поспособствует уменьшению активов общества.

Если распределять прибыль индивидуального предпринимателя, то следует понимать, что прибылью является весь доход налогоплательщика, остающийся после выплаты налогов и иных обязательных платежей.

Закон допускает предпринимателю распорядиться своим доходом по личному усмотрению. Сам себе бизнесмен дивиденды не платит.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |