ИНВ-1 форма и содержание

Официальная форма ИНВ-1 не обязательна для применения также как и другие унифицированные формы по инвентаризации. Компания или предприниматель могут разработать собственные формы и использовать их для проведения инвентаризаций имущества. Вместе с тем, зачастую компании предпочитают пользоваться именно официальной формой. Поэтому, ознакомимся с нею внимательнее.

Ниже мы разместили бланк ИНВ-1, скачать который можно бесплатно.

Скачать бланк ИНВ-11569 downloads

Мы также подготовили для вас образец заполнения ИНВ-1

Обратите внимание, что опись должна составлять не менее чем в 2-х экземплярах (первый для бухгалтерии, второй для работника, несущего материальную ответственность). В отношении арендованного имущества для каждого арендодателя составляется 3-й экземпляр описи

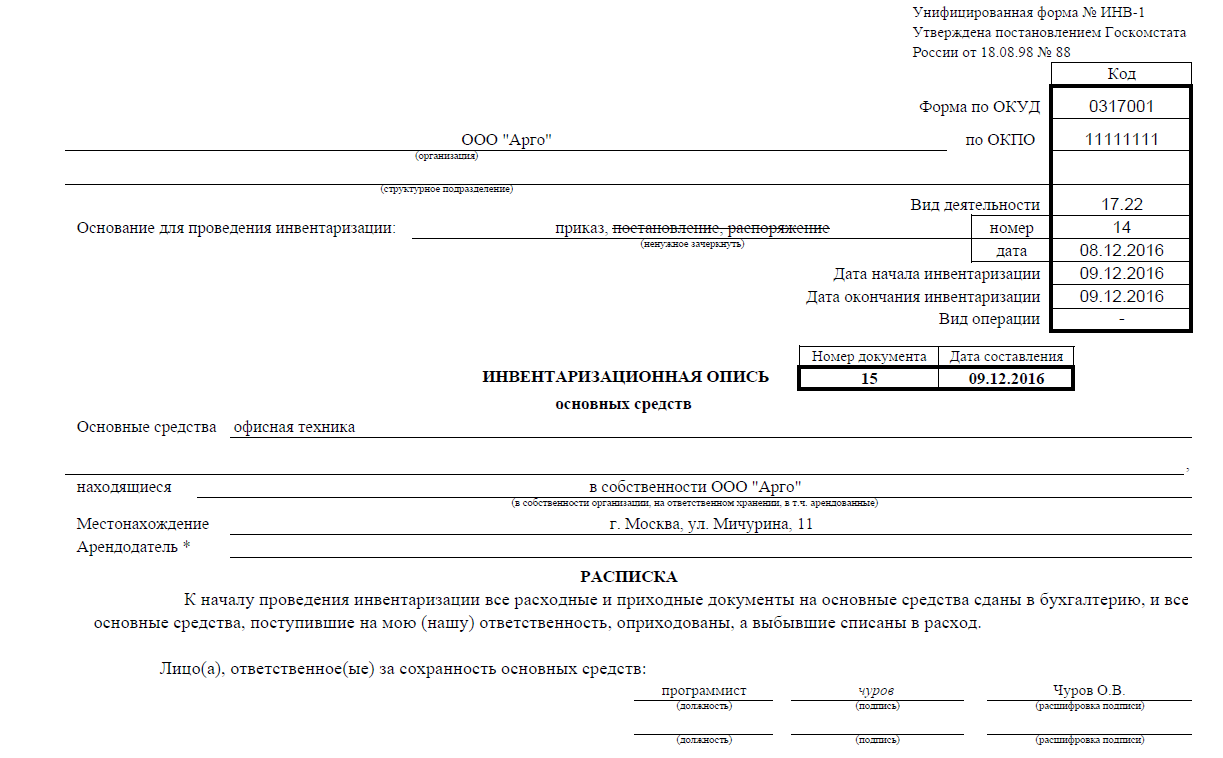

ИНВ-1 образец заполнения

На 1-й странице инвентаризационной описи ОС отражается следующая информация:

Сведения о компании (наименование; структурное подразделение, в котором проводится инвентаризация; ОКПО, основной ОКВЭД).

Сведения об инвентаризации (реквизиты приказа об инвентаризации, сроки инвентаризации).

Сведения об ОС, проходящих инвентаризацию

Следует обратить внимание, что инвентаризация может проводиться как в отношении собственного имущества компании, так и в отношении ОС, полученных компанией в аренду. В этом случае составляется отдельная опись такого имущества, один экземпляр которой передается арендодателю, а сведения о нем указываются в описи.

Расписка ответственного за имущество сотрудника, которой подтверждается, что все закрепленное за ним имущество учтено.

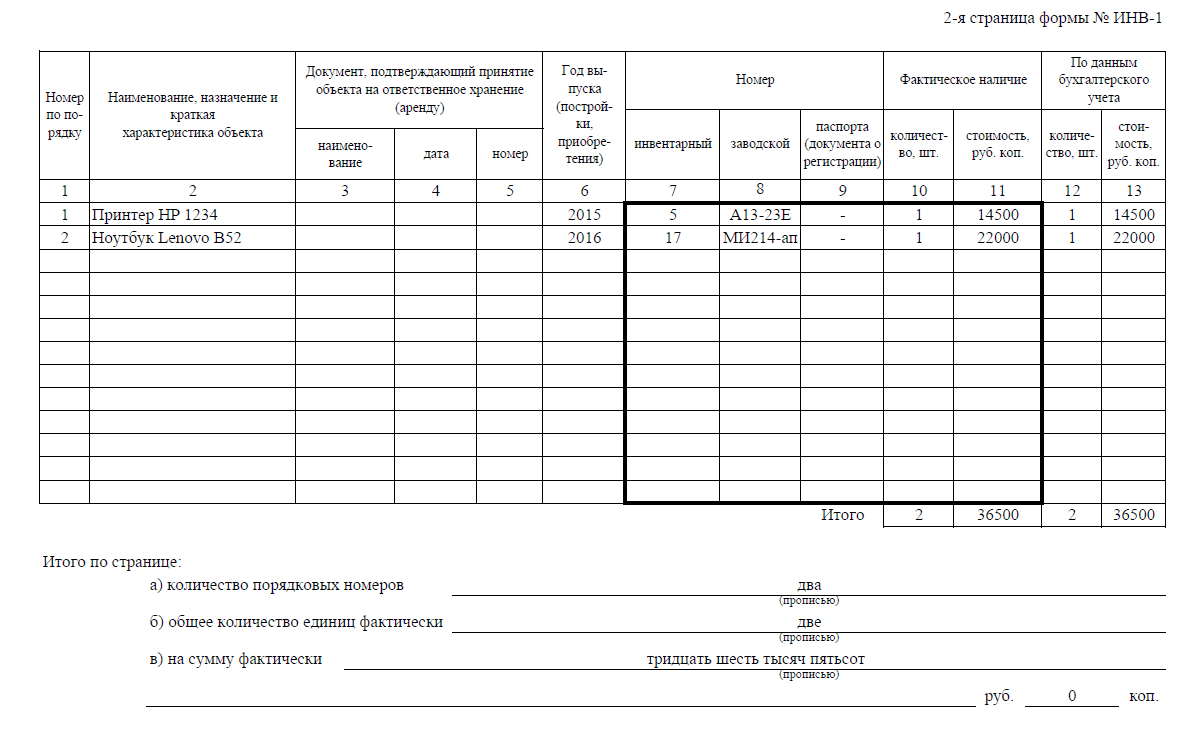

На 2-й странице делается непосредственно опись имущества. Указывается наименование, характеристики и номера ОС. Отражается количество и стоимость ОС фактическое и по данным бухучета.

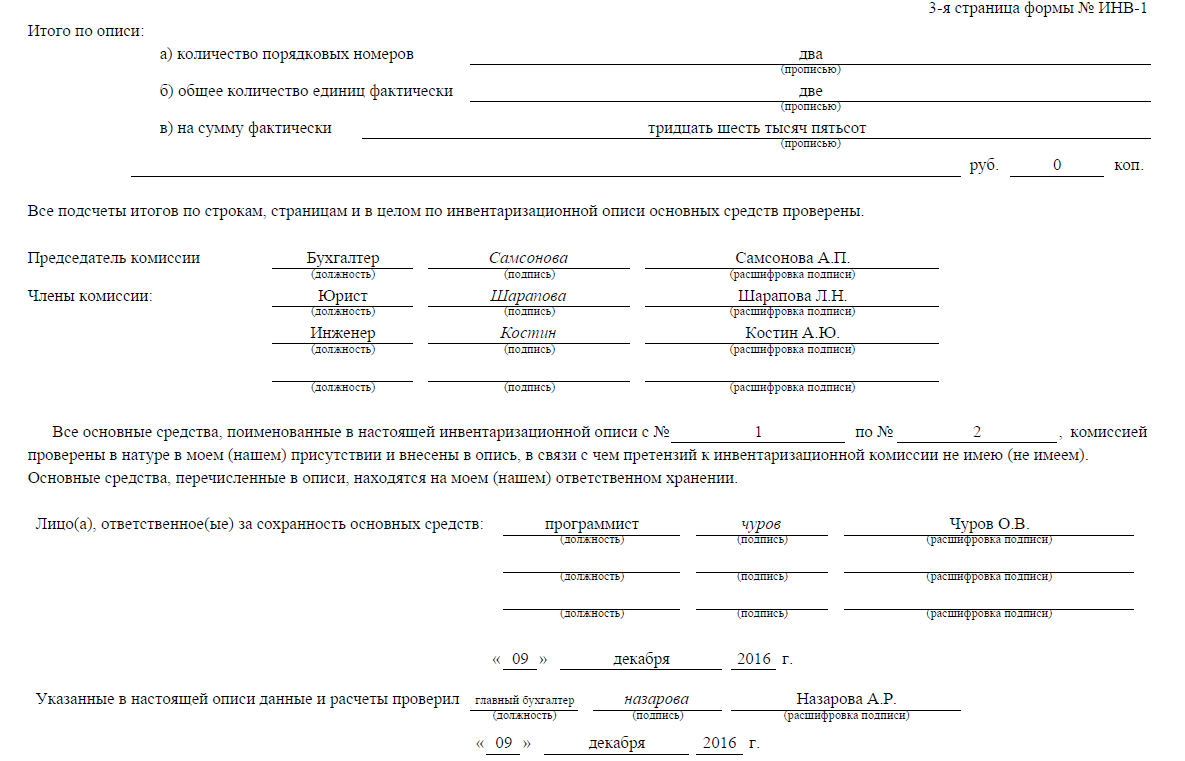

На 3-й странице инвентаризационная опись основных средств подписывается всеми членами комиссии и сотрудником, ответственным за их сохранность

Следует обратить внимание, что инвентаризация должна проводиться в присутствии всех членов комиссии и работника, который является материально-ответственным за это имущество. Нарушение этого правила влечет признание результатов инвентаризации незаконными

При выявлении расхождений между фактическим состоянием ОС и данными учета (недостачи, излишки) составляются сличительные ведомости (официальная форма ИНВ-18).

Подробнее о процедуре инвентаризации, сроках ее проведения; случаях, когда она проводится в обязательном порядке; нормативной основе и других вопросах, смотрите в следующем видео.

Как правильно заполнить форму ИНВ-1а

Бланк состоит из трех страниц. Расскажем подробно о каждой из них.

Первая страница

Здесь необходимо внести такую информацию, как:

- Наименование компании, предприятия и структурного подразделения. Название должно быть указано такое же, как и во всех других документах.

- Код по ОКПО.

- Код вида деятельности.

- Реквизиты документа (номер и дата составления), на основании которого проводится инвентаризация. Это приказ, постановление или распоряжение. Как правило, бывает приказ.

- Даты начала и окончания процедуры инвентаризации.

- Вид операции (заполняется не всегда).

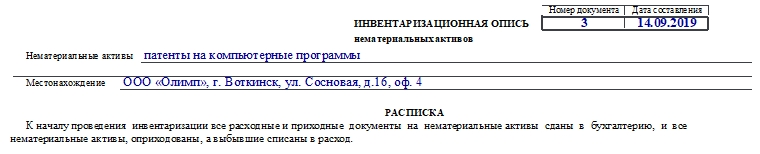

- Номер и дата составления заполняемой инвентарной описи.

- Список НМА, которые подвергаются инвентаризации.

- Их местонахождение. Здесь отмечают, в каком структурном подразделении находятся НМА.

Далее следует расписка о том, что все бумаги НМА отправлены в бухгалтерию, а сами НМА учтены или списаны. Свои подписи ставят сотрудники, ответственные за хранение бумаг на право компании на НМА.

Вторая страница

На этой странице расположена таблица. В нее заносят следующие данные:

- Номер по порядку.

- Наименование НМА, функция и краткая характеристика.

- Документ о его регистрации, с такими реквизитами, как название, дата составления и номер.

- Дата постановки на учет в компании.

- Фактическая стоимость по данным первички.

- Стоимость по данным бухучета.

В конце таблицы подводят итог по общей стоимости всех активов. Затем подводят итоги по странице: указывают количество порядковых номеров в таблице и на сумму фактически. Эти записи нужно делать прописью.

Внимание! Если в организации много НМА, то можно добавить необходимое количество страниц в бланк. Тогда по каждой из них нужно будет подводить итог в конце

Третья страница

В первую очередь подводят итоги в целом по описи. Затем ставят свои подписи председатель и члены комиссии, после чего лица, ответственные за сохранность документов на право на НМА, расписываются в том, что все НМА проверены в их присутствии и претензий к комиссии нет.

В конце расписывается бухгалтер в том, что проверил все расчеты в данной описи.

Если по итогам инвентаризации были выявлены расхождения между учетными и фактическими данными, то заполняют сличительную ведомость по форме ИНВ-18.

Когда составляется акт инвентаризации

Многие руководители предполагают, что проводить или не проводить инвентаризацию они вправе по собственному желанию. Это не совсем так. В соответствии с нормами действующего законодательства РФ проведение такой процедуры обязательно в следующих случаях:

- перед составлением годовой бухгалтерской отчетности, при этом инвентаризация основных средств может проводиться 1 раз в 3 года, библиотечных фондов – раз в 5 лет

- при передаче организацией имущества в аренду, выкупе, продаже

- при смене материально ответственных лиц (увольнении, переводе и т.п.)

- выявление фактов хищения, злоупотребления или порчи имущества

- при реорганизации (изменении организационно-правовой формы) или ликвидации организации

- в случае пожара, стихийного бедствия и др. чрезвычайных ситуациях

- если в организации введена коллективная (бригадная) ответственность, то инвентаризация обязательна к проведению при смене руководителя такой бригады, при выбытии из коллектива более 50 % ее членов, по требованию одного или нескольких членов.

Помимо указанных случаев, инвентаризация проводится по решению руководителя. Цель проведения мероприятия – выявить фактическое наличие имущества и сопоставить с данными бухгалтерского учета. При этом при смене материально ответственных лиц помимо Акта инвентаризации составляется акт приема-передачи вверенного имущества.

Какое имущество подлежит инвентаризации? Основные средства, финансовые вложения, готовая продукция, товары, нематериальные активы, денежные средства и иные финансовые активы, кредиты, займы и резервы.

Обязательно ли работать с формой ИНВ-1а?

Бланк ИНВ-1а разработан и утвержден Госкомстатом России, постановлением от 18 августа 1998 года №88. До начала 2013 года форма была обязательной к применению, после — стала лишь рекомендованной. То есть для проведения инвентаризации НМА компания сегодня может использовать документ, разработанный самостоятельно для собственного удобства на основе ИНВ-1а. Однако в том случае руководство должно помнить, что нельзя полностью изменять унифицированный бланк: обязательные реквизиты всегда должны быть на документе, иначе проверяющие органы усомнятся в его достоверности.

Не все компании пользуются правом на разработку своих бланков. Кому-то удобнее использовать ИНВ-1а, так как это привычная форма для многих работников со стажем, а также в этом случае у проверяющих органов не будет вопросов к этим документам.

К сведению! Выбор тех или иных форм руководство компании должно зафиксировать в учетной политике.

Для чего используется?

Данная форма инвентаризационной описи применяется при инвентаризации имущества, относящегося к основным средствам предприятия.

Это здания, машины, любое оборудование, а также вычислительная техника, инвентарь, производственный и хозяйственный.

Это может быть связано как с ликвидацией предприятия, так и со стихийными бедствиями, которые повредили основное имущество.

Заполнять форму ИНВ-1 необходимо строго в соответствии с бухгалтерской отчетностью, чтобы не допустить путаницы и ошибок, которые приведут к недостачам или пропаже ценного имущества.

Описи пишутся отдельно для производственных основных средств и непроизводственных. При этом для каждого структурного подразделения оформляется своя инвентаризационная опись ИНВ-1.

Поэтому при пересчете основных средств необходимо создавать отдельные документы для каждого отделения, а ответственные люди заполняют все штрафы, чтобы опись была полноценной.

Выводы

Форма ИНВ-1а является одним из вариантов составления инвентаризационной описи, предназначенной для оформления итогов ревизии НМА.

Хозяйствующие субъекты вправе выбирать – либо разрабатывать свой учетный бланк, либо пользоваться данной формой.

Заполнение и подписание этого документа осуществляются в установленном порядке членами ревизионной (инвентаризационной) комиссии. Кроме того, бумага подписывается материально-ответственными субъектами.

Сведения, указанные в данной описи, используются для сличительных (сверочных) и учетных процедур, выполняемых бухгалтерией организации-правообладателя.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |