Кто сдает

РСВ предоставляют все страхователи, независимо от их правовой формы:

- организации и их обособленные подразделения;

- индивидуальные предприниматели;

- главы крестьянских (фермерских) хозяйств;

- физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

Если в течение отчетного периода организация не работала и перечисления зарплаты или иных вознаграждений персоналу не производились, компания имеет право сдать упрощенную форму. Для этого в 1 разделе расчета необходимо указать тип налогоплательщика «2» (выплаты не производились), тогда страхователь предоставляет в контролирующие органы титульный лист, раздел 1 без приложений и раздел 3.

С расчета за I кв. 2020 г. введены новые требования для обособленных подразделений: теперь за сдачу отчета по месту нахождения ОП, а также уплату страховых перечислений сотрудников могут быть ответственными только те обособленные подразделения, у которых открыт отдельный счет в банке. Если ОП его не имеет, то необходимо снять с него полномочия и уведомить налоговую инспекцию об этом.

Примечание от автора! При лишении функций ОП все уточненные расчеты за периоды, в которых ОП было наделено соответствующими правами, предоставляются в налоговую инспекцию по месту нахождения самой организации.

Наказания и штрафы

Страхователя накажут деньгами, если он сдаст расчет позже установленных дат. Штраф составит 5 % от не уплаченной в срок суммы взносов, которая указана в расчете к уплате. При этом штраф виновное лицо получит за каждый месяц, даже за неполный (п. 1 ст. 119 НК РФ). Минимальный штраф — 1 000 рублей. Предельный размер — 30 % от суммы взносов.

Например, ООО «Рябина» отправило расчет по взносам 13.06.2019. А нужно было направить его не позднее 30.04.2019. Сумма взносов к уплате по расчету за I квартал составляет 74 120 рублей и не уплачена в срок. Штраф будет равен 7 412 рублей (74 120 х 2 месяца х 5 %). Рассмотрим другой вариант. ООО «Рябина» заявило в расчете сумму взносов к уплате в сумме 380 000, а сдало расчет за I квартал лишь в ноябре (7 месяцев — период опоздания). Штраф по стандартному расчету должен быть равен 133 000 рублей (380 000 х 7 месяцев х 5 %). Однако данная сумма превышает 30 % от взносов (380 000 х 30 % = 114 000). Следовательно, ООО «Рябина» заплатит 114 000 рублей, а не 133 000 рублей. Еще один вариант. ООО «Рябина» заявило в расчете сумму взносов к уплате в сумме 380 000, а сдало расчет за I квартал лишь в ноябре (7 месяцев — период опоздания). Но взносы были уплачены в срок в полном объеме, поэтому штраф составит только 1 000 рублей.

Помимо штрафа ФНС может и вовсе заблокировать банковский счет (п. 3 ст. 76 НК РФ).

Заполнение РСВ за 2 квартал 2020

На титульном листе, обязательном для всех отчитывающихся компаний, указывается код расчетного периода. В отчетности за полугодие 2020 в этом поле ставится «31». В обязательном порядке всеми страхователями в отчет включаются:

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

КФХ заполняют раздел 2 бланка. Остальные листы РСВ предназначены для страхователей, у которых есть соответствующие показатели.

Основной расчет приводится в приложениях, в раздел 1 заносятся итоговые показатели.

В разделе 3 отражаются персонифицированные сведения о лицах, получавших облагаемые взносами доходы.

Методология заполнения

В новом приказе ФНС от 18.09.2019 N ММВ-7-11/470@ расписана пошаговая инструкция по внесению сведений во все разделы расчета, приведены требования для передачи информации в бумажном формате, добавлена актуальная версия бланка отчетности.

РСВ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам плательщиками. Все стоимостные показатели вносятся в рублях и копейках, без округления.

При проверке сведений необходимо сопоставить информацию раздела 3 с предыдущими разделами – размеры начисленных к уплате страховых взносов должны совпадать.

Кроме того, при заполнении отчетности необходимо обратить внимание на увеличение лимитов

|

Страховые взносы |

Лимиты, установленные на 2020 год |

|---|---|

|

Обязательное пенсионное страхование |

1 292 тыс. руб. – 22%; Свыше 1 292 тыс. руб. – 10% |

|

Обязательное социальное страхование |

До 912 тыс. руб. – 2,9%; Свыше 912 тыс. руб. – не уплачиваются |

Авторское дополнение! Для РСВ по обязательному медицинскому страхованию лимитов базы не предусмотрено, начисление выполняется по фиксированной ставке 5,1%.

Образец заполнения расчета по страховым взносам за 1 квартал 2020 года

Ниже представлен расчет по страховым взносам за 1 квартал 2020 года: образец заполнения для организации на общей системе налогообложения.

В качестве исходных данных для расчета используем следующие:

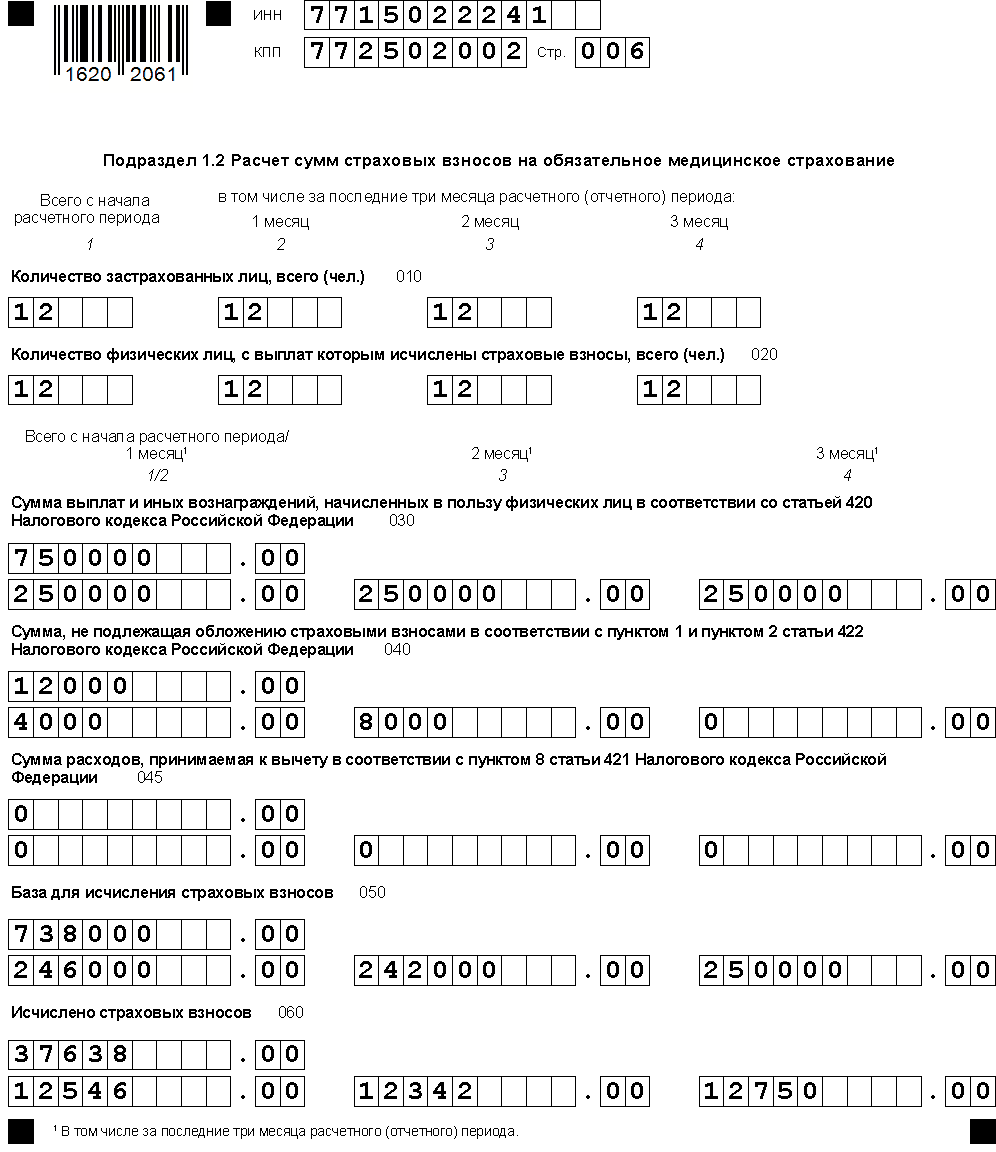

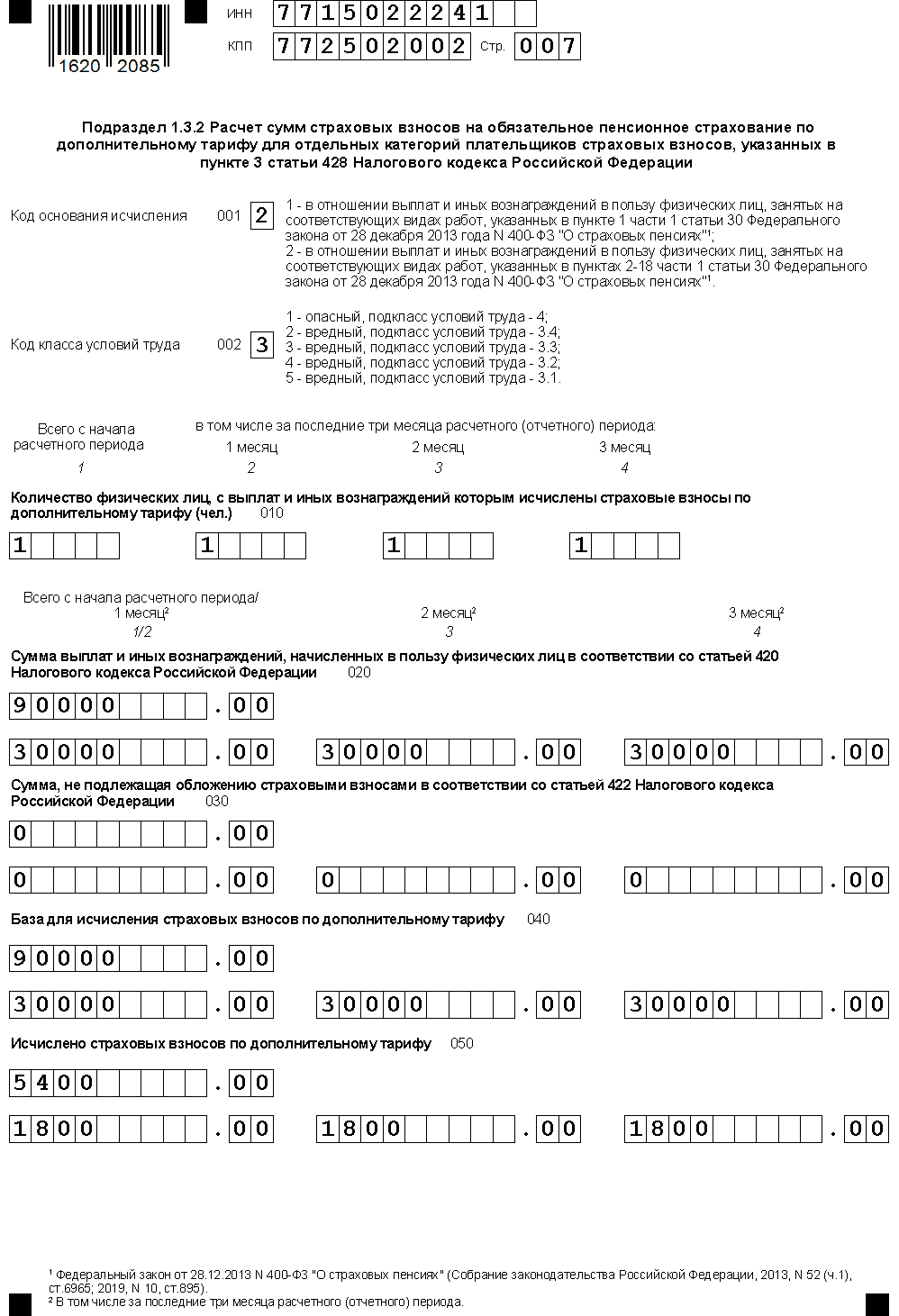

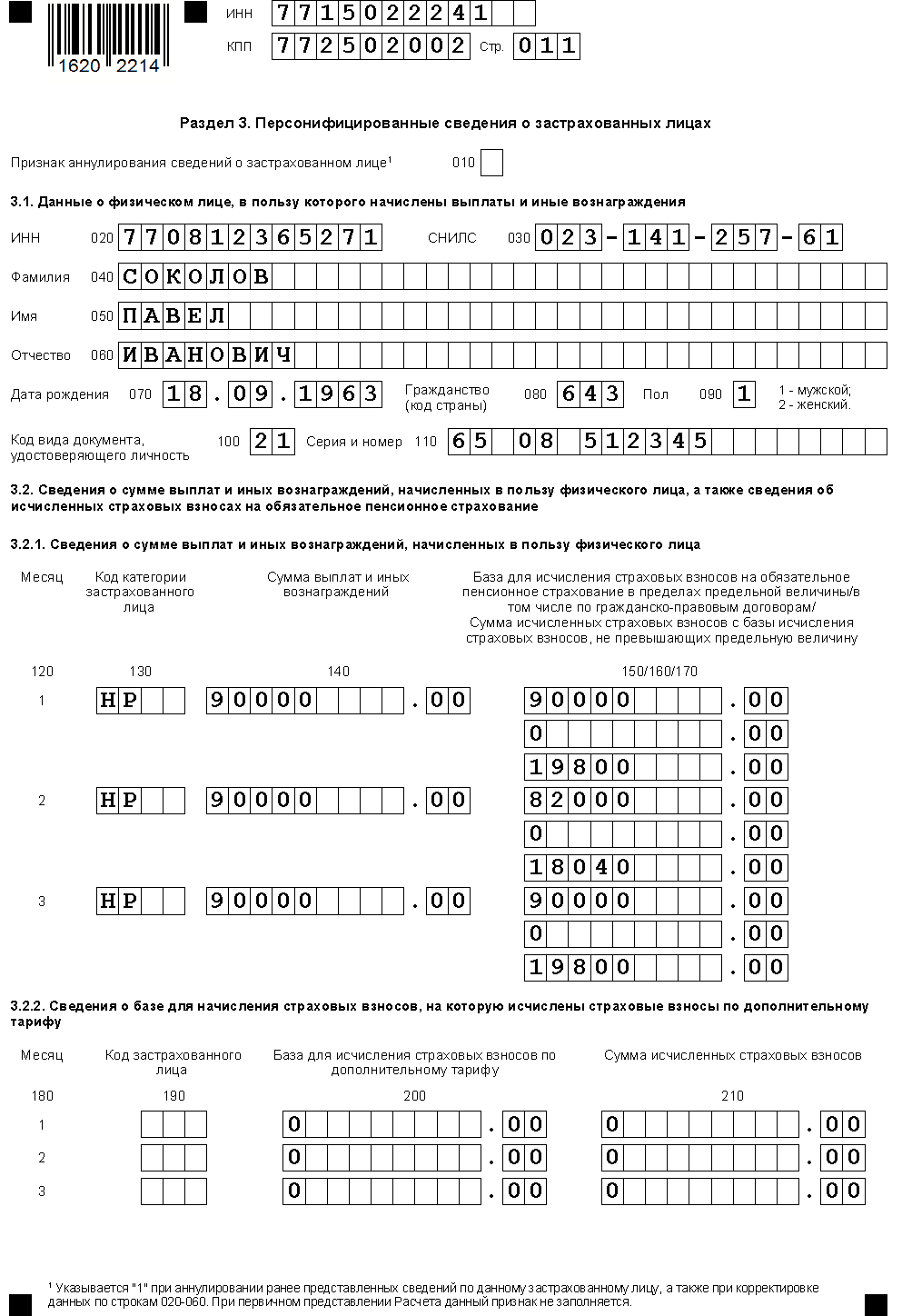

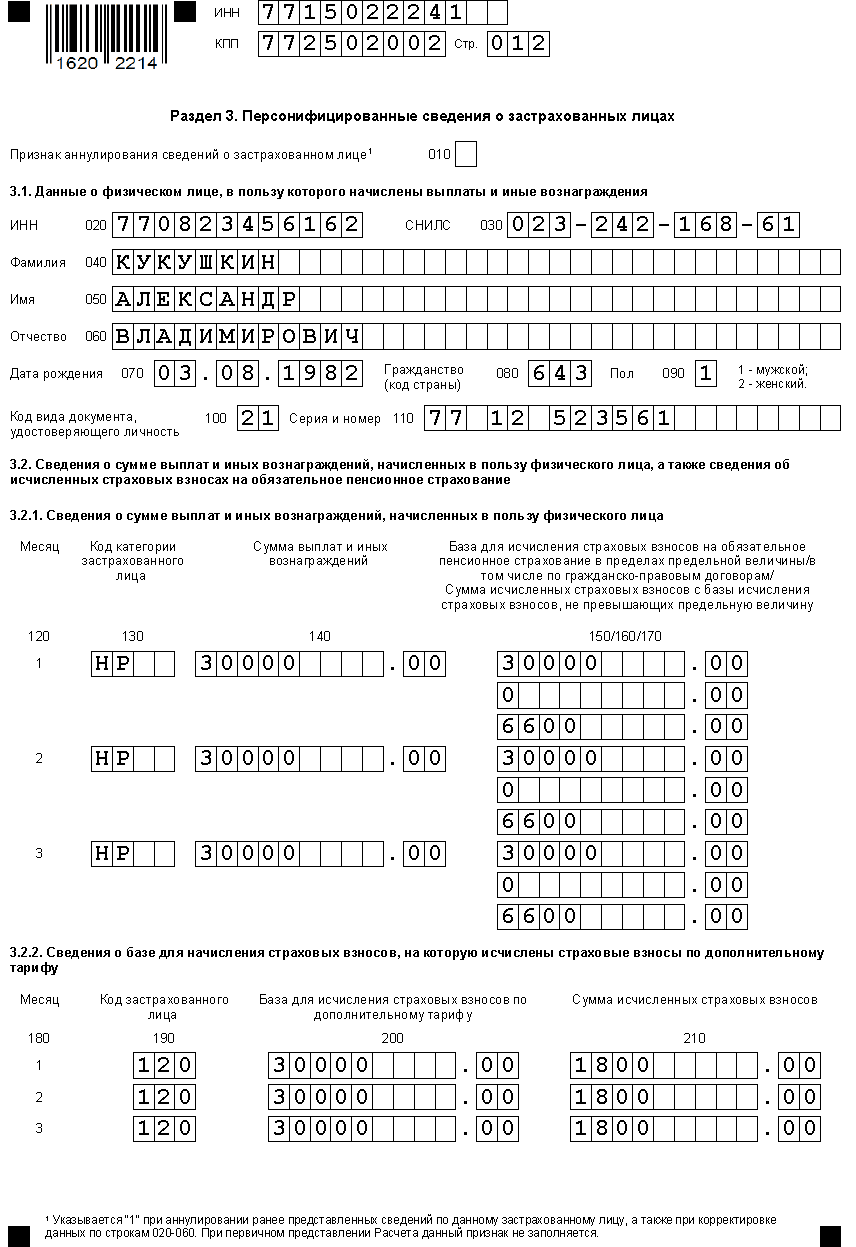

Среднесписочная численность сотрудников организации составила 12 человек. Один из сотрудников – Кукушкин А.В. — работает в тяжелых условиях , относящихся к списку 2, утвержденному постановлением Кабинета Министров СССР от 26 января 1991 № 10. Этот факт отражен в разделе 3 на стр.15

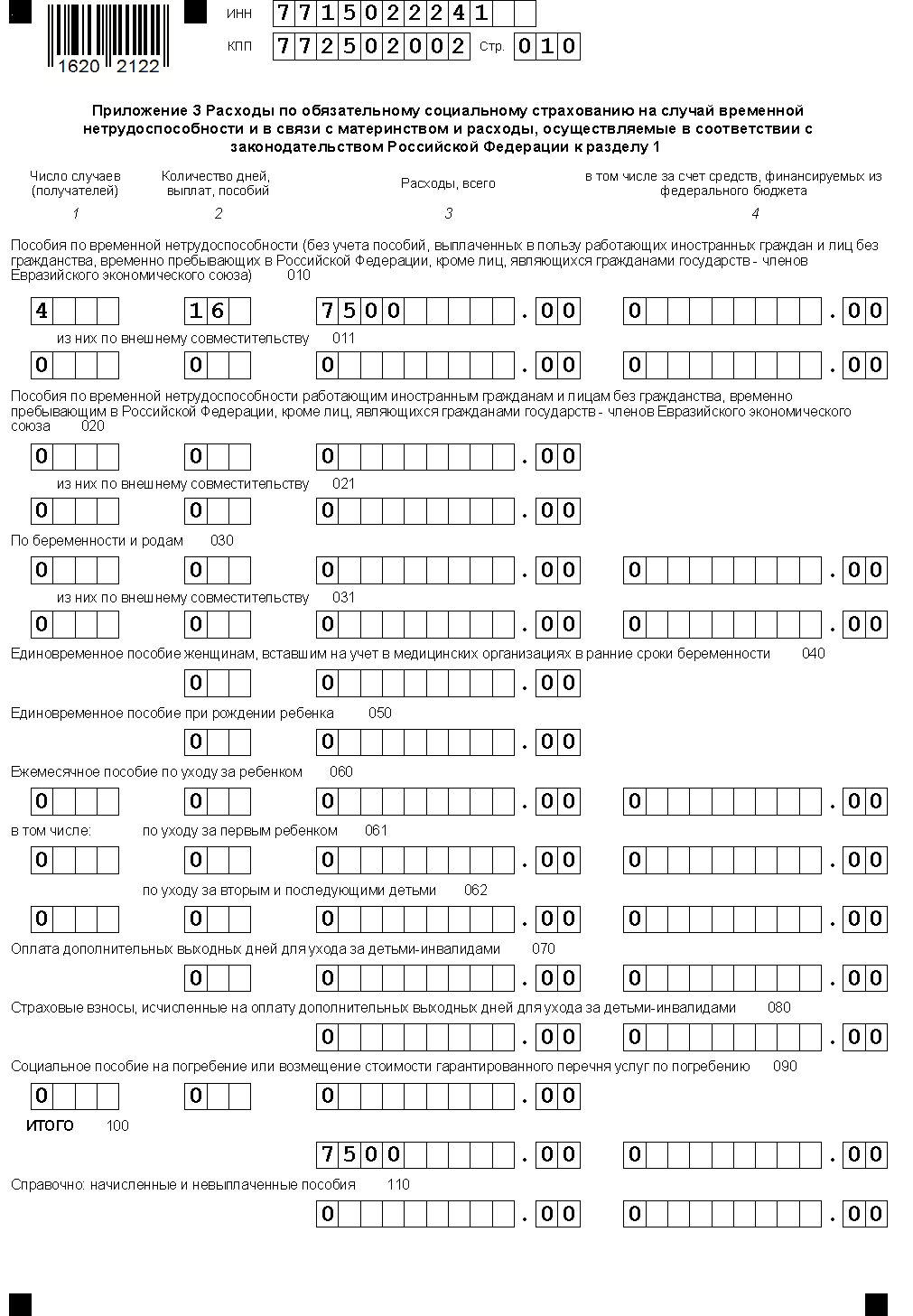

Организация в Ⅰ кв. оплатила 4 больничных листа за 16 дней болезни.

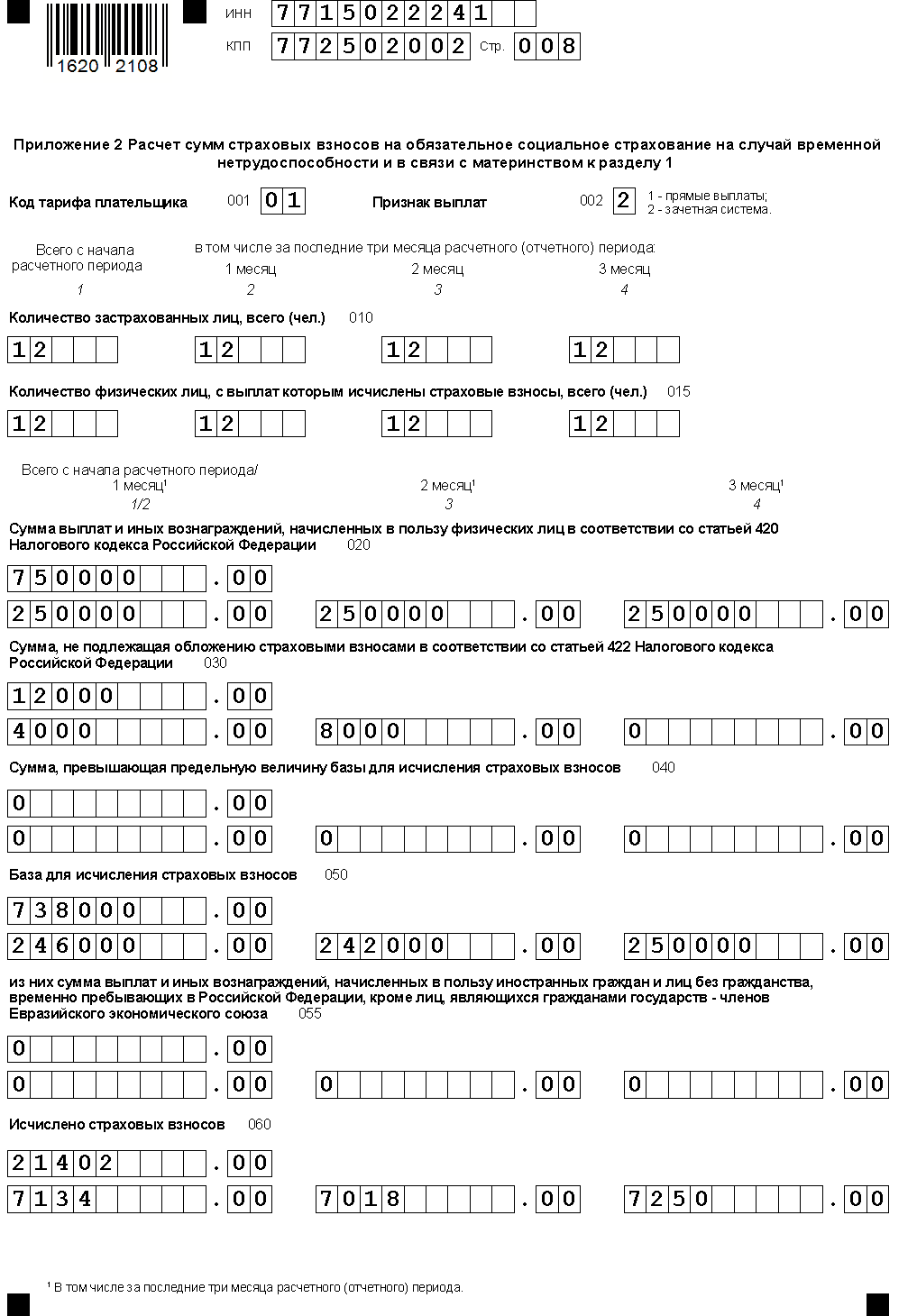

В Ⅰ кварт. были осуществлены выплаты, приведенные ниже :

- в 1 месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 4000 р.

- во втором месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 8000 р.

- в третьем месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 0 р.,

- Всего за квартал : 750000 р., в том числе не облагаемые страхвзносами — 12000 р.

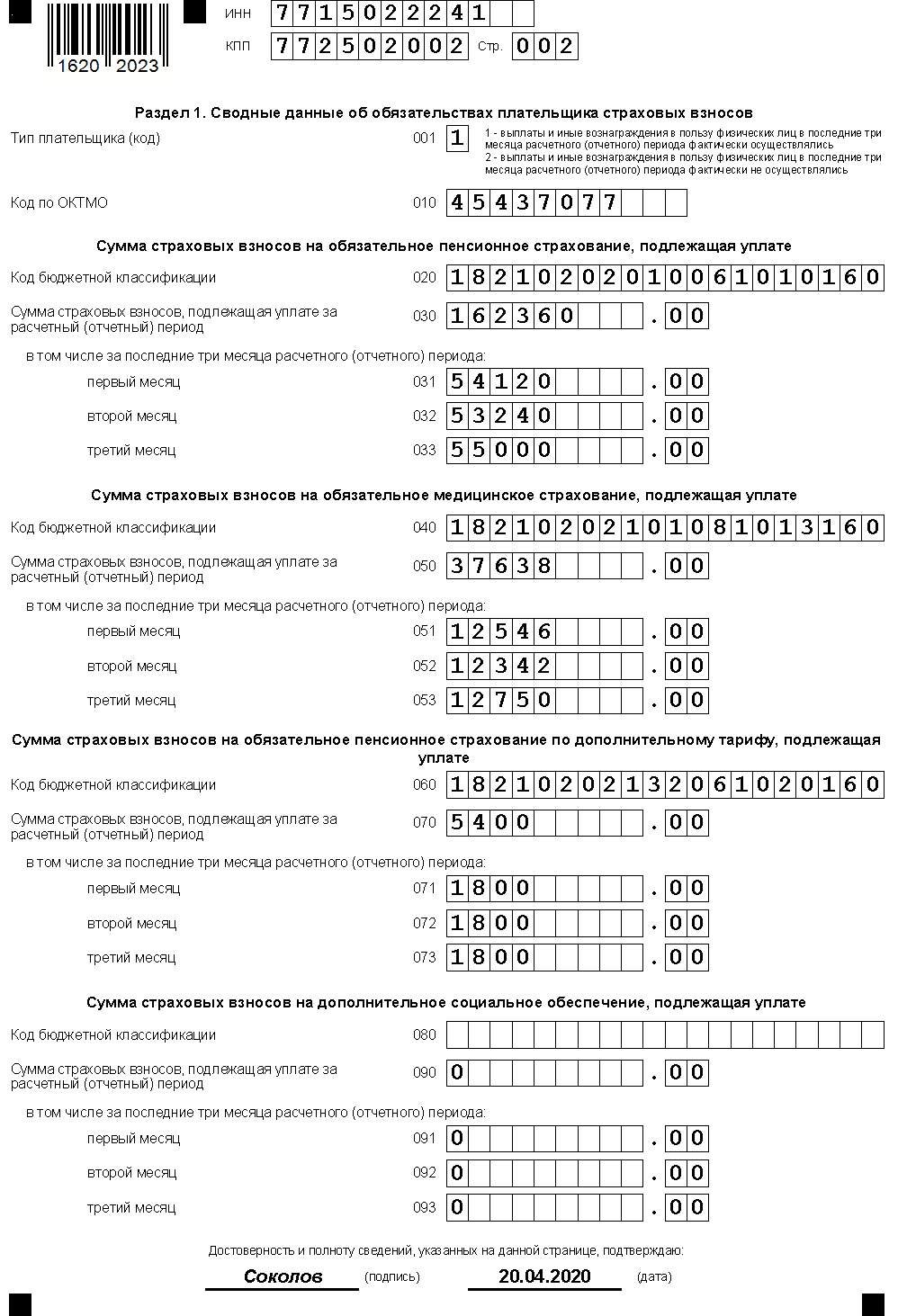

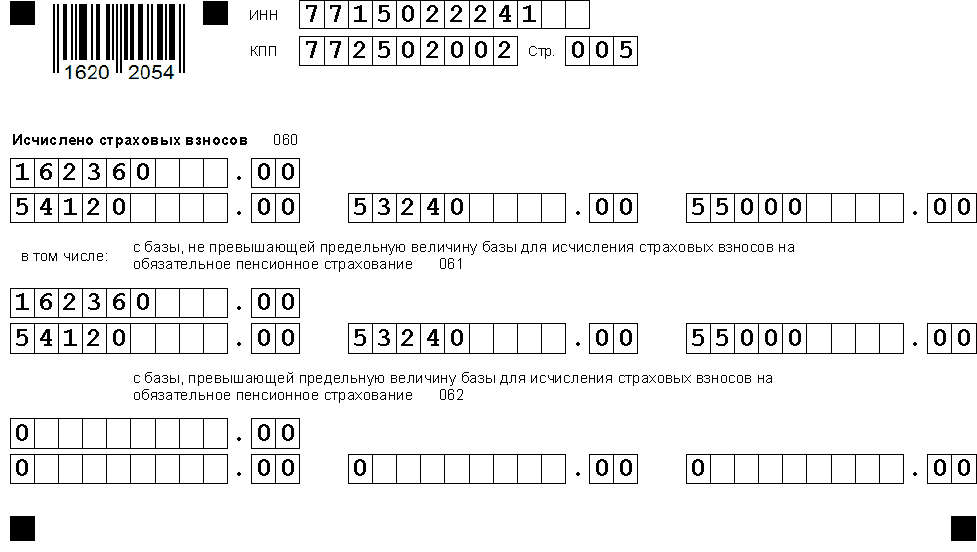

Суммы начисленных страховых взносов отражены в таблице:

|

Страховые взносы |

В ПФР , руб. |

В ФСС, руб. |

В ФФОМС , руб. |

|---|---|---|---|

|

ИТОГО, и в том числе за: |

162360 |

21 402 |

37 638 |

|

1 месяц |

54120 |

7134 |

12 546 |

|

2-й месяц |

53240 |

7018 |

12 342 |

|

3-й месяц |

55000 |

7250 |

12750 |

По дополнительному тарифу на финансирование страховой части трудовой пенсии (6%) начислено :

|

Фамилия |

В Пенсионный фонд РФ по дополнительному |

|---|---|

|

Кукушкин, всего, и в том числе за: |

5400 (90000 х 6%) |

|

1-й месяц |

1800 (30000 х 6%) |

|

2-й месяц |

1800 (30000 х 6%) |

|

3-й месяц |

1800 (30000 х 6%) |

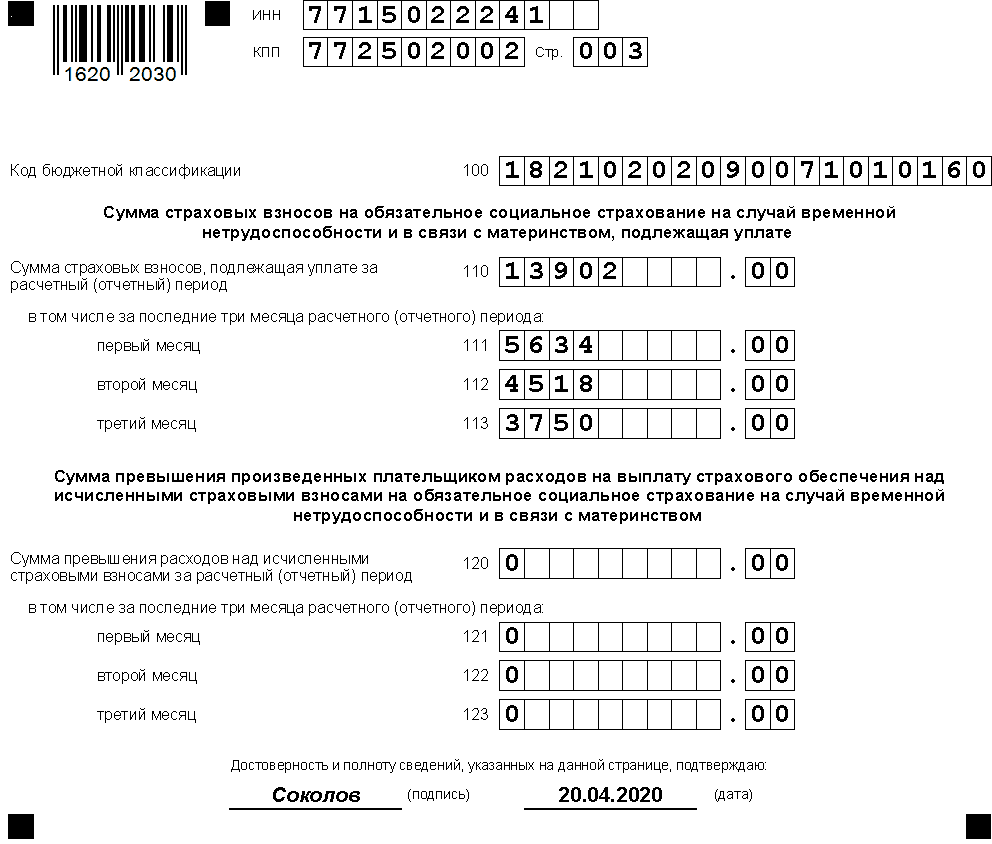

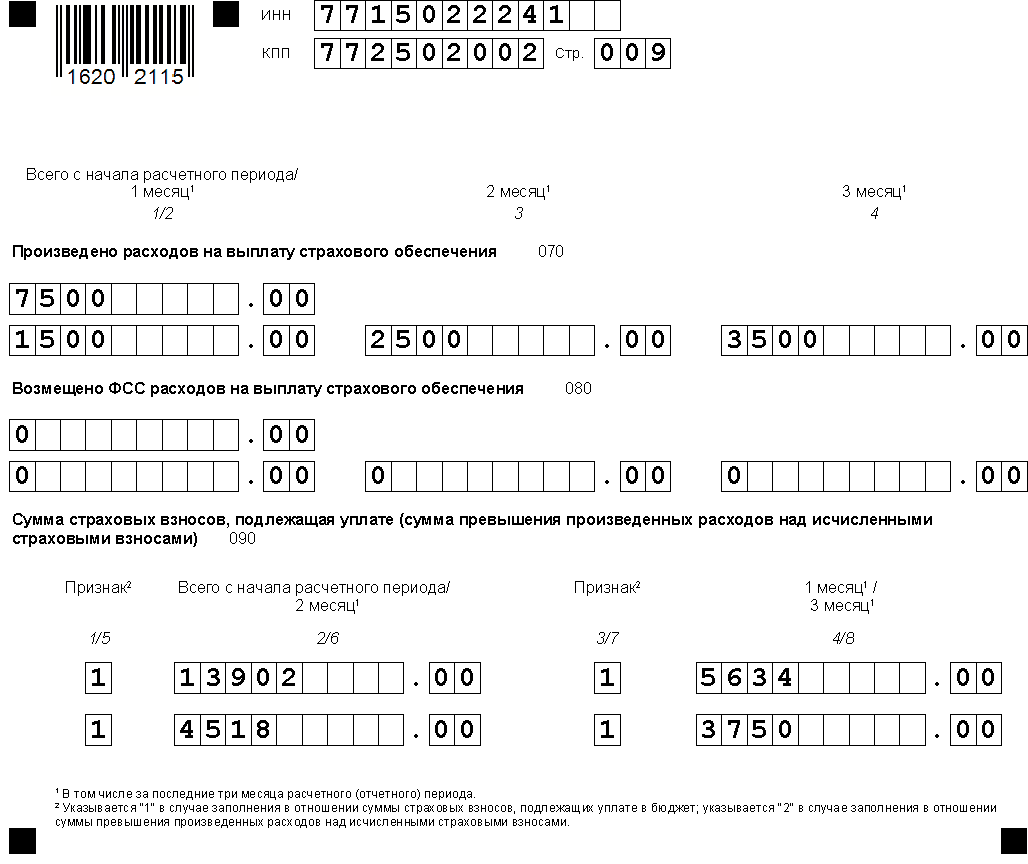

Компанией были произведены расходы на обязательное социальное страхование (руб.):

|

Месяц |

Вид |

Сумма |

Возмещено |

|

1 месяц квартала |

Пособие по |

1500 |

|

|

2-й месяц квартала |

Пособие по |

2500 |

|

|

3-й месяц квартала |

Пособие по |

3500 |

|

|

Итого за кв. |

7500 |

Сумма страховых взносов в фонд социального страхования к уплате составила в последнем квартале:

|

Месяц |

Сумма, руб. |

|

1-й мес. кварт. |

5634 (7134 – 1500 + 0) |

|

2-й мес. кварт. |

4518 (7018 – 2500 + 0) |

|

3-й мес. кварт. |

3750 (7250 – 3500 + 0) |

|

Итого за кв. |

13902 (21402 – 7500 + |

Образец расчета по страховым взносам представлен за Ⅰкв. 2020 года и в нем отражены выплаты и начисления за период январь-март.

Следует обратить внимание на то, что в качестве примера раздел 3 заполнен только на двух сотрудников, но при сдаче отчета он должен быть заполнен на всех застрахованных лиц. Пример заполнения расчета по страховым взносам год выглядит следующим образом:

Пример заполнения расчета по страховым взносам год выглядит следующим образом:

Ещё Пример расчета по страховым взносам за 1 кв. 2020 года.

Образец заполнения декларации по ЕНВД в ФНС за Ⅰ кварт. 2020 года

При заполнении расчета по страховым взносам нужно учитывать коды бюджетной классификации (кбк) на 2020 год.

Посмотреть новые кбк по страховым взносам на 2020 год можно здесь.

Скачать Образец заполнения РСВ для организации в формате PDF (за Ⅰ кв. 2020 года).

Сроки сдачи и ответственность за их нарушение

Согласно действующему законодательству, РСВ предоставляется в контролирующие органы не позднее 30 числа месяца, следующего за окончанием отчетного периода (квартала). Если оно выпадает на выходной или праздничный, срок сдачи переносится на следующий рабочий день.

|

Отчетный период |

Срок представления в ИФНС, не позднее |

|---|---|

|

IV квартал 2019 г. |

30.01.2019 |

|

I квартал 2020 |

30.04.2020 |

|

II квартал 2020 |

30.07.2020 |

|

III квартал 2020 |

30.10.2020 |

|

По итогам 2020 г. (IV квартал) |

30.01.2021 |

Примечание от автора! Датой сдачи форм в электронном виде считается та, которая указана в квитанции о получении документа.

За нарушение сроков подачи расчета по результатам каждого отчетного периода в налоговую инспекцию НК РФ предусмотрены штрафные санкции: 5% от подлежащей уплате на основании данного расчета суммы взносов за каждый месяц со дня, установленного для его представления (не менее 1 000 руб. и не более 30%).

Если страховые перечисления уплачены в полном объеме, то штраф за непредставление декларации – 1 000 руб. (расчет будет считаться неотправленным и в том случае, когда переданы недостоверные сведения).