Заменяет налоги

^

Налоги, которые заменяет ЕНВД:

Для юридических лиц:

- Налог на прибыль организаций

В отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом

- Налог на имущество организаций

В отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом (за исключением объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом)

- Налог на добавленную стоимость

В отношении операций, признаваемых объектами налогообложения в соответствии с , осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом).

Для индивидуальных предпринимателей:

- Налог на доходы физических лиц

В отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом

- Налог на имущество физических лиц

В отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом

- Налог на добавленную стоимость

В отношении операций, признаваемых объектами налогообложения в соответствии с главой , осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом)

Изменения в ЕНВД в 2020 году

Повышение К1

Напомним в далеком 2016 году корректирующий коэффициент К1 должен был составить 2,083, но министерством экономического развития РФ было принято решение оставить К1 на уровне 2015 года — 1,798. На 2017 год К1 в размере 1,798 продолжил свое действие в целях расчета ЕНВД.

Таким образом, в течение трех лет (2015, 2016, 2017 гг.) существенных изменений в этой системе налогообложения не произошло. Применение налоговых вычетов, порядок внесения страховых взносов для ИП и организаций остается прежним.

Но 2018 год принес не очень приятный сюрприз. На рассмотрение законодателей был предложен проект закона, увеличивающий К1 с 2018 года на 3,9% от действующего в 2017 году К1. Законопроект был принят и подписан президентом. При таком процентном увеличении К1 в 2018 году для расчета ЕНВД составил 1,868.

На 2019 год К1 был повышен и составляет 1,915, что повлекло за собой увеличение размера налога.

Размер К1 в 2020 году на данный момент неизвестен. Как только будет опубликован соответствующий нормативный акт, мы внесем изменения в эту страницу.

Отмена ЕНВД после 2020 года

Как сказано выше, 2020 год, скорее всего, станет последним годом действия этого режима налогообложения. Министр финансов А. Силуанов накануне заявил, что ЕНВД часто используется недобросовестными предпринимателями, уклоняющимися от уплаты налогов. Он добавил, что в среднем плательщики ЕНВД платят налоги в размере лишь около 1% от своей выручки. Все это приводит к тому, что государственный бюджет не получает должного объема налогов.

В связи с этим Министерство финансов не поддерживает идею продления ЕНВД после завершения 2020 года. Аналогичного мнения придерживается и Государственная дума.

При этом уже в 2020 году ЕНВД может быть отменен в ряде регионов РФ по решению местных властей. В частности, соответствующие законодательные акты уже приняли несколько муниципальных образований Пермского края.

Запрет на торговлю маркированными товарами с 2020 года

Некоторым предпринимателям, применяющим ЕНВД придется перейти на другой режим налогообложения уже с 2020 года. Дело в том, что с 1 января 2020 года вступят в силу изменения в налоговый кодекс. Согласно ст. 346.27 НК РФ, ЕНВД с 2020 года не может применяться в сфере торговли следующей продукцией:

- лекарственные средства, подлежащие обязательной маркировке;

- обувь и одежда, изделия из натурального меха и прочие изделия, подлежащие обязательной маркировке.

На сегодня законопроект принят Госдумой в первом чтении, но окончательно не утвержден и находится на стадии доработки.

Актуальные изменения в ЕНВД

Базовая доходность налога ЕВНД на 2020 год остается неизменной, но это не значит, что суммы, уплачиваемые ИП на ЕНВД в 2019 году, будут такими же и в 2020 году. Это связано с тем, что в формуле расчета ЕНВД присутствуют изменяемые коэффициенты К1 и К2, а так же с тем, что региональным властям разрешено самим устанавливать ставку налога ЕНВД в пределах с 15% до 7,5%. Соответственно, в разных регионах РФ ставка ЕНВД будет различна. Размер ее будет зависеть от того, какую именно ставку примут власти на местах.

Такими властями являются:

- представительные органы муниципальных районов;

- представительные органы городских округов;

- законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

В отличии от К1, который устанавливается на федеральном уровне, К2 разрешено устанавливать местным властям, но, как правило, он в большинстве регионов равен 1, т.е. на сумму ЕНВД не влияет.

В некоторых регионах К2 необходимо рассчитывать по формуле, утвержденной местными властями.

Напомним, с 01.01.2017 года ИП, имеющий наемных работников, вправе уменьшать ЕНВД на сумму уплаченных фиксированных взносов в фонды в пределах 50% от рассчитанного ЕНВД.

До 2017 года ИП на ЕНВД, применяющие наемный труд, уменьшали ЕНВД только на уплаченные взносы за наемных работников в пределах 50% от рассчитанного ЕНВД, на взносы уплаченные за самого ИП ЕНВД не уменьшался. В 2020 году правило уменьшения ЕНВД на страховые взносы продолжит свое действие.

Законом от 27 ноября 2017 года № 335-ФЗ определено, что предприниматели, применяющие ЕНВД, могут отчислять налог на добавленную стоимость по следующим основаниям:

- ст. 161 НК РФ (налоговые агенты);

- ст. 174.1 НК РФ (простое товарищество, совместная деятельности, инвестиционное товарищество, траст, концессия).

Относительно данной системы налогообложения стоит отметить, что ЕНВД ранее собирались отменить с начала 2018 года. Однако, на рассмотрение в Госдуму внесен проект закона, которым действие ЕНВД должно быть продлено до 2021 года, но, к сожалению, не для всех видов деятельности. Проектом закона предусмотрено оставить ЕНВД только для ИП, оказывающих услуги населению. Как будет на самом деле, покажет время.

На сегодняшний день положительное решение по применению ЕНВД принято для потребкооперативов. С 31.12.2107 предполагалось запретить данной категории предпринимательства применять ЕНВД. Но на основании п. 4 ст. 3 Закона от 02.10.2012 № 161-ФЗ в редакции Закона от 30 октября 2017 года № 300-ФЗ этот срок перенесен до 2021 года.

О любых изменениях в законодательстве мы своевременно сообщим своим читателям.

Материал актуализирован в соответствии с изменениями законодательства РФ 14.09.2019

Почему значение К1 меняется

Базовая доходность по каждому виду вмененной деятельности приводится в статье 346.29 Налогового кодекса РФ. Например, предполагается, что один работник в сфере бытовых и ветеринарных услуг приносит доход в размере 7 500 рублей в месяц. А один квадратный метр торговой площади позволяет заработать 1 800 рублей в месяц.

На самом деле, эти цифры далеки от реальности, хотя бы потому что цены на товары и услуги растут из-за инфляции. Чтобы учесть рост цен, и было принято решение ввести в формулу расчета налога корректирующий коэффициент К1. В результате вмененный доход, рассчитанный с учетом инфляции, будет выше. Соответственно, вырастет и налог для уплаты в бюджет.

К1 ЕНВД 2020 составляет 2,005 (утвержден приказом Минэкономразвития России от 10.12.2019 № 793). Для сравнения приведем его значение в предыдущие годы:

- 2019 — 1,915;

- 2018 — 1,868;

- 2017-2015 — 1,798;

- 2014 — 1,672;

- 2013 — 1,569.

То есть, коэффициент дефлятор для ЕНВД стабильно увеличивался несколько последних лет. Но несмотря на это, власти считают, что поступления от плательщиков вмененки не соответствуют реально получаемым доходам. Поэтому с большой вероятностью режим единого налога на вмененный доход отменят с 1 января 2021 года.

Обратите внимание! Первоначально коэффициент был установлен в размере 2,009 приказом Минэкономразвития России от 21.10.2019 № 684, однако приказом № 793 внесены изменения и актуальное значение К1 на 2020 год составляет 2,005. Но пока у плательщиков ЕНВД впереди еще, как минимум, год

А значит, надо разобраться, как К1 (коэффициент, учитывающий инфляцию) влияет на сумму налога к уплате. Покажем это на небольшом примере

Но пока у плательщиков ЕНВД впереди еще, как минимум, год. А значит, надо разобраться, как К1 (коэффициент, учитывающий инфляцию) влияет на сумму налога к уплате. Покажем это на небольшом примере.

Как применять доходность в 2019 году

ЕНВД в 2019 году нужно рассчитывать отдельно по каждому виду деятельности, облагаемому ЕНВД.

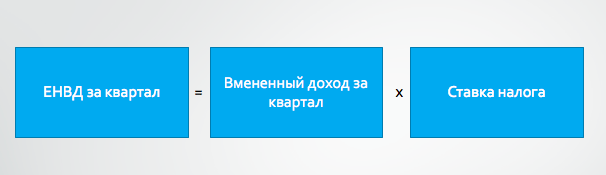

Более того, рассчитывать единый налог следует по каждому месту, где осуществляется «вмененная» деятельность организации или ИП. Для расчета ЕНВД за каждый квартал 2019 года применяется формула:

Как видно из формулы для расчета ЕНВД, организации или ИП нужно принимать во внимание такой показатель как «вмененный доход». Поясним, как на это значение в 2019 году влияет базовая доходность (таблица будет ниже)

Размер вмененного дохода, исходя из которого в 2019 году рассчитывают «вмененный» налог, зависит от вида деятельности, которая переведена на ЕНВД и которую применяют организация или ИП. Этот вид деятельности определяется соответствующим физическим или цифровым показателем. Им может быть численность сотрудников, площадь торгового зала, количество торговых мест и прочее. Полный перечень физических показателей для разных направлений приведем в пункте 3 статьи 346.29 Налогового кодекса РФ.

Физические показатели включайте в расчет ЕНВД в целых единицах (п. 11 ст. 346.29 НК РФ). При округлении размера физического показателя его значения менее 0,5 единицы отбрасывайте, а 0,5 единицы и более округляйте до целой (письмо Минфина России от 16.06.2009 № 03-11-11/111).

Налог на вмененный доход: особенности режима

Налог на вмененный доход исчисляется предпринимателем ежеквартально (ст. 346.30 НК РФ).

В какие сроки в 2020 году нужно уплачивать ЕНВД и сдавать налоговую декларацию? См. “Сроки уплаты и сдачи деклараций по ЕНВД 2020“.

ЕНВД исчисляется с потенциально возможного дохода, который может получить предприниматель по определенному виду деятельности. Поэтому фактический размер полученной выручки не влияет на величину вмененного налога (абз. 1 ст. 346.27, п. 1 ст. 346.29 НК РФ). Уплатить ЕНВД в бюджет по итогам квартала также придется и при полном отсутствии фактического дохода (Письмо Минфина РФ от 20.02.2015 № 03-11-11/8433). Единственная возможность не платить ЕНВД при отсутствии деятельности – это сняться с учета в качестве плательщика ЕНВД.

Вмененный доход определяется как произведение базовой доходности по конкретному виду деятельности, рассчитанной за квартал, и величины физического показателя, характеризующего эту деятельность (абз. 1 ст. 346.27, п. 1, п. 2 ст. 346.29, ст. 346.30 НК РФ).

Заметим, что с января 2020 года применяется повышенный коэффициент-дефлятор для ЕНВД При исчислении ЕНВД базовая доходность умножается на коэффициент-дефлятор (К1). На 2020 год этот коэффициент вырос до 2,005. Это на 4,7% больше по сравнению с текущим значением (сейчас он равен 1,915). Значит, на столько же процентов возрастет налоговая нагрузка на плательщиков, применяющих этот спецрежим. См. “Новые коэффициенты по ЕНВД на 2020 год“.

ЕНВД: корректировка базовой доходности в 2020 году

Чтобы исчислить налог, предприниматель на ЕНВД корректирует показатель базовой доходности на коэффициенты–дефляторы К1 и К2.

Коэффициент К1 на каждый год устанавливает Минэкономразвития. В 2019 году он составляет 1, 915. На 2020 год установлен коэффициент К1 равный 2, 009.

Коэффициент–дефлятор К2 устанавливает каждая область. С его помощью власти могут снизить ставку налога в своем регионе. Его вводят с учетом местных условий ведения того или иного вида бизнеса. Посмотреть К2 для своего региона можно здесь.

Чтобы скорректировать базовую доходность на коэффициенты, показатель умножают на величину К1 за период, в котором нужно исчислить налог, а также на величину К2, установленную в регионе.

Важно: с 1 января 2021 года ЕНВД будет отменен в соответствии с п. 8 ст

5 закона № 97-ФЗ от 29.06.2012.

19 Декабря 2019

3067

Комментарии для сайта Cackle

Уменьшение рассчитанного налога за счёт взносов

Налоговый период (срок, за который рассчитывается налог) на ЕНВД составляет один квартал. Декларация сдаётся не позднее 20-го числа месяца, следующего за отчётным кварталом (20 апреля, июля, октября, января). Налог же можно заплатить на 5 дней позже (25 апреля, июля, октября, января соответственно).

Чтобы иметь возможность уменьшить рассчитанный квартальный налог, надо заплатить часть годовых взносов ИП за себя до конца этого отчётного квартала. Например, для уменьшения налога за 1 квартал взносы надо заплатить не позднее 31 марта.

Напомним, что взносы на своё пенсионное и медицинское страхование предприниматель может заплатить в любое время и любыми суммами до 31 декабря. Однако, если платить взносы за себя только раз в году, то рассчитанный налог можно будет уменьшить только за тот квартал, в котором они были уплачены. Что касается взносов за работников, то их работодатели обязаны платить ежемесячно, поэтому налог можно уменьшать в каждом квартале.

Посмотрим, как уменьшается налог за счёт взносов на примере швеи из Ярославля. В 1 квартале, когда швея работала одна, она внесла за себя часть годовых взносов ИП в сумме 5 000 рублей. Взносы были уплачены 10 марта, т.е. внутри отчётного квартала. При заполнении декларации за 1 квартал предприниматель указывает сумму начисленного налога (в нашем примере 3 512) и уплаченные взносы. Уменьшаем налог на взносы (3 512 – 5 000 {amp}lt;0), т.е. платить в бюджет на ЕНВД для ИП в нашем примере не придётся вообще.

Но при наличии работников во 2 квартале ситуация другая. Хотя ИП заплатил взносы за себя (тоже 5 000 рублей) плюс 28 000 рублей взносов за работников, но рассчитанный квартальный налог в 17 560 рублей можно уменьшить не более, чем на половину. То есть, несмотря на то, что сумма взносов ИП за себя и работников составляет 33 000 рублей, что больше рассчитанного налога, заплатить в бюджет все равно придётся 17 560/2 = 8 780 рублей.

Для того чтобы рассчитать налог ЕНВД, необходимо воспользоваться специальной формулой. Одной из составляющих этой формулы является базовая доходность.

ЕНВД = (БД X ФП X К1 X К2×15%), где:ЕНВД — величина налога в рублях (за один месяц);БД — базовая доходность, установленная налоговым законодательством (по определённому виду деятельности);ФП — физический показатель деятельности индивидуального предпринимателя (количество работников, площадь торгового помещения и прочее в зависимости от вида услуг, которые предоставляет ИП);

В 2019 год К1 для ЕНВД вырос до 1,915. Следовательно, налоговая нагрузка на предпринимателей, применяющих ЕНВД, в 2019 году увеличилась в части расчета и уплаты ЕНВД, которая зависит от К1.

К2 для ИП на ЕНВД в 2019 году может составлять от 0,005 до 1 пунктов (коэффициент К2 можно уточнить в налоговой инспекции).

К1 на 2020 год будет определен ориентировочно в ноябре 2019 года. Как только Минэкономразвития России опубликует соответствующий приказ, мы обязательно проинформируем своих читателей о К1, установленном на 2020 год.

В связи с тем, что отчетность ИП на ЕНВД предоставляется поквартально, величина налога, рассчитанного по формуле, умножается на 3 месяца.

ЕНВД заменяет налоги …

Для юридических лиц:

Налог на прибыль организаций — в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом.

Налог на имущество организаций — в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом

Налог на добавленную стоимость — в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом).

Для индивидуальных предпринимателей:

Налог на доходы физических лиц — в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом

Налог на имущество физических лиц — в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 с учетом особенностей, предусмотренных абзацем вторым пункта 10

Примечание: См. Предприниматель и налог на имущество

Налог на добавленную стоимость — в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом).

К2 по ЕНВД на 2020 год — таблица по регионам:

|

Код субъекта РФ |

Наименование субъекта РФ |

|

Республики: |

|

|

01 |

|

|

02 |

|

|

03 |

|

|

04 |

|

|

05 |

|

|

06 |

|

|

07 |

|

|

08 |

|

|

09 |

|

|

10 |

|

|

11 |

|

|

91 |

|

|

12 |

|

|

13 |

|

|

14 |

|

|

15 |

|

|

16 |

|

|

17 |

|

|

18 |

|

|

19 |

|

|

20 |

|

|

21 |

|

|

Края: |

|

|

22 |

|

|

75 |

|

|

41 |

|

|

23 |

|

|

24 |

|

|

59 |

|

|

25 |

|

|

26 |

|

|

27 |

|

|

Области: |

|

|

28 |

|

|

29 |

|

|

30 |

|

|

31 |

|

|

32 |

|

|

33 |

|

|

34 |

|

|

35 |

|

|

36 |

|

|

37 |

|

|

38 |

|

|

39 |

|

|

40 |

|

|

42 |

|

|

43 |

|

|

44 |

|

|

45 |

|

|

46 |

|

|

47 |

|

|

48 |

|

|

49 |

|

|

50 |

|

|

51 |

|

|

52 |

|

|

53 |

|

|

54 |

|

|

55 |

|

|

56 |

|

|

57 |

|

|

58 |

|

|

60 |

|

|

61 |

|

|

62 |

|

|

63 |

|

|

64 |

|

|

65 |

|

|

66 |

|

|

67 |

|

|

68 |

|

|

69 |

|

|

70 |

|

|

71 |

|

|

72 |

|

|

73 |

|

|

74 |

|

|

76 |

|

|

Другие субъекты федерации: |

|

|

77 |

|

|

78 |

|

|

92 |

|

|

79 |

|

|

86 |

|

|

87 |

|

|

89 |

Общий алгоритм поиска нужного К2 с применением приведенной выше таблицы таков:

-

Находим в таблице нужный регион и нажимаем на ссылку.

-

Выбираем на открывшейся странице сайта ФНС нормативный акт для интересующего муниципалитета (города, района) или города федерального значения.

-

На открывшейся странице внизу находим и загружаем DOC-файлы, связанные с актом (один или несколько), либо файлы, представленные в иных форматах (могут встречаться документы PDF).

-

В открытых документах, находим положения о корректирующем коэффициенте К2.

Рассмотрим несколько практических примеров нахождения показателя К2 по приведенному выше алгоритму.

Как найти К2 ЕНВД в 2020 году: Ставрополь

Видим, что в городе определены коэффициенты К2 ЕНВД 2020 по видам деятельности в количестве более 20 позиций. В числе самых больших по величине — коэффициенты для размещения рекламы на ТС, автогрузоперевозок, торговля через автоматы и др. (1,000), на услуги по проживанию, торговлю продтоварами (0,750). К самым низким относятся К2 для рекламы на баннерах — обычных (0,175) и автоматических (0,180).

К2 на 2020 год ЕНВД: Волгоград

В Волгограде расчет К2 ЕНВД в 2020 году, в соответствии с принятыми в муниципалитете правилами, ведется по сложной формуле: для этого перемножаются два показателя — Кас и Кио.

К2 на 2020 год ЕНВД: Мурманск

К2 по Мурманску определены в Приложении к Решению городского Совета депутатов № 13-158 от 07.11.2005 в привязке к виду деятельности и зонам ведения бизнеса.

К2 по ЕНВД на 2020 год: Оренбург

Городские власти и здесь установили сложную формулу расчета К2, предполагающую умножение показателей А, В, С, Д и V в соответствии с п. 3.2 Приложения к Решению городского Совета № 502 от 18.09.2012. Вновь видим смысл в консультировании у налоговиков по расчету и декларированию налога.

К2 для ЕНВД на 2020 год: Омск

Определяется коэффициент К2 по Приложению № 2 к решению городского Совета № 293 от 29.07.2014. Он также «сложный» и состоит из коэффициента КД (по доходности) и отдельных показателей по виду деятельности — например, К2бу для бытовых услуг, К2ву для ветеринарных и т.д.

К2 на 2020 год ЕНВД: Ивановская область

Для столицы региона (г. Иваново), принятый властями города коэффициент, как и по правилам во многих других городах, «сложный» и считается перемножением нескольких показателей: П1, П2, П3, П4, П5 — в соответствии с п. 2 Решения городской Думы № 538 от 24.10.2007.

К2 на 2020 год ЕНВД: Тольятти

Во всех случаях, когда есть сомнения по поводу применения К2, необходимо консультироваться у местных налоговиков. В «сложных» случаях они помогут узнать К2 для ЕНВД по адресу объекта — и тогда налогоплательщик точно не ошибется при выборе коэффициента в привязке к зоне ведения бизнеса.

Какая новая базовая доходность по ЕНВД в 2020 году

Базовая доходность – это условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, который характеризует определенный вид предпринимательской деятельности в различных сопоставимых условиях (ст. 346.27 НК РФ). Иными словами, этопредполагаемый доход, который, как считается, получает в месяц вмененщик-ИП при ведении определенного вида деятельности в расчете на каждого работника (например, при оказании бытовых услуг), на каждое посадочное место (при оказании услуг по перевозке пассажиров), на 1 кв.м. площади торгового зала (при розничной торговле через объекты стационарной торговой сети, имеющие торговые залы) и т.д.

Базовая доходность ЕНВД – фиксированный показатель, установленный п. 3 ст. 346.29 НК РФ. При исчислении налогооблагаемой базы базовая доходность умножается на корректирующие коэффициенты К1 и К2, а также на величину физических показателей за каждый месяц работы.

Также см. “Коэффициенты по ЕНВД в 2020 году“.