Порядок учета показателя

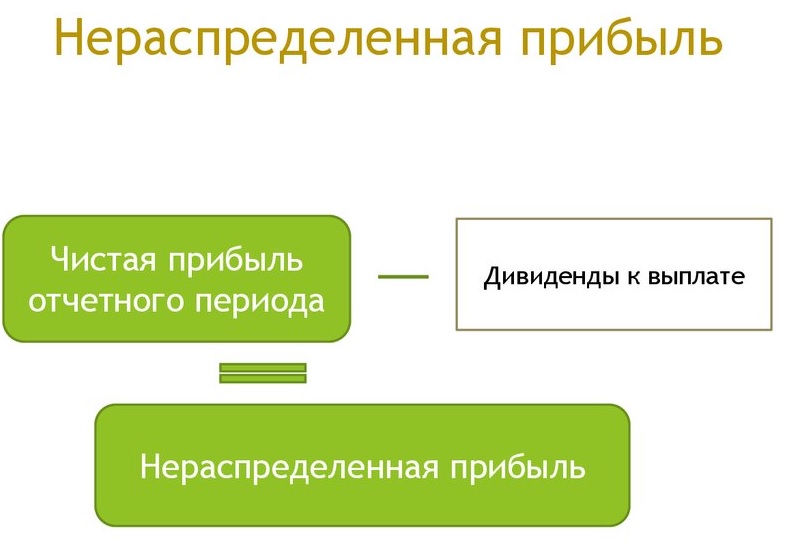

Нераспределенная прибыль в балансе — это итог счета 84 пассива баланса. Его величина представляет собой накопленную сумму чистой прибыли компании с момента ее создания. Следовательно, сумма накопленного заработка может быть положительным или отрицательным числом.

Если компания не имела нераспределенной прибыли или нераспределенного убытка, отраженных по счету 84, финансовый результат за год будет равен чистой прибыли из соответствующего отчета.

Изменения нераспределенной прибыли в текущем отчетном периоде по сравнению с предыдущим отчетным периодом прямо не отражены в бухгалтерском балансе. Однако посчитать нераспределенную прибыль в балансе можно, вычитая значение показателя прошлых лет из соответствующего значения текущего года. В случае каких-либо изменений в учетной политике или практике, принятой компанией в текущем финансовом году, компания также может пересчитать начальную нераспределенную прибыль. Цель этой практики — сообщать об изменениях нераспределенной прибыли в текущем цикле бухгалтерского учета в связи с изменением политики.

Отражение балансовой прибыли в обязательной отчетности

При наличии самого термина «балансовая прибыль» строка в балансе с таким наименованием отсутствует, что имеет свои обоснование и логику.

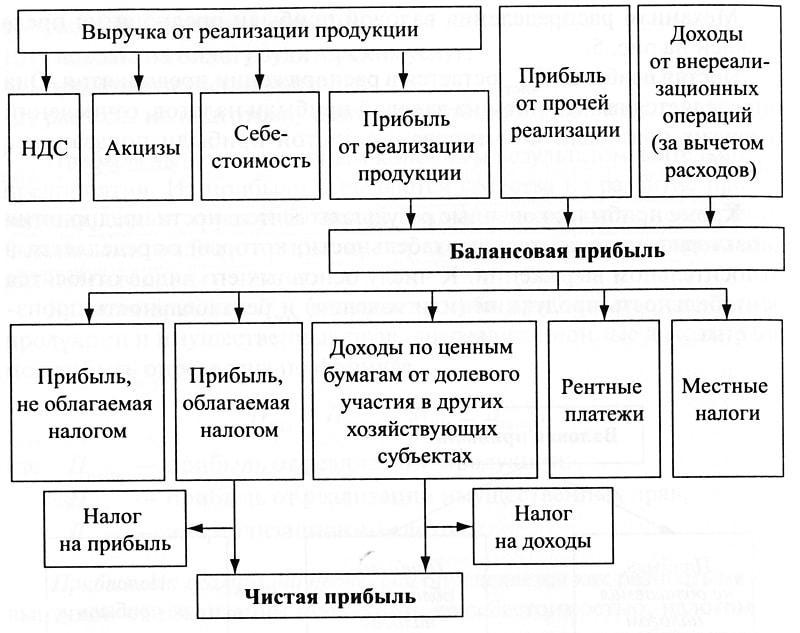

В балансе организации представлены агрегированные показатели активов и пассивов организации на конкретную отчетную дату по данным регистров учета. Балансовая прибыль организации – это показатель, накапливающийся нарастающим итогом в течение года, но на отчетную дату полностью исчерпывающийся, будучи по правилам учета разнесенным на счета по учету налогов к уплате и счета по учету чистой (нераспределенной) прибыли.

Следовательно, на отчетную дату в балансе предприятия в расширительном смысле (если представлять его как перечень всех счетов с указанием остатков по ним) балансовая прибыль будет уже распределена и равна нулю, как будет нулевой и строка с таким наименованием в балансе как форме отчетности, если бы таковая использовалась.

Вычислить показатель «балансовая прибыль» по формуле из данных как промежуточного, так и итогового баланса, и из данных учета можно по формуле:

Рентабельность БП

Для получения результата рентабельности предприятия и ее дальнейшего повышения, необходимо решить следующие задачи:

- рассмотреть понятие и экономическую сущность рентабельности предприятия в условиях рыночных отношений;

- изучить теоретические аспекты качества услуг предприятия;

- проанализировать технико-экономические показатели деятельности предприятия;

- оценить основные факторы и степень их влияния на показатели рентабельности предприятия;

- провести анализ качества предоставляемых услуг на предприятии;

- разработать мероприятия по повышению рентабельности предприятия на основе повышения качества услуг и оценить их экономическую эффективность.

Рентабельность БП считается общим результатом. Данный коэффициент нужен исключительно для того, чтобы отобразить количество денежных единиц, привлеченных компанией для получения 1 руб.

Балансовая прибыль – что показывает

Балансовая прибыль показывает, сколько денег компания получает непосредственно от продажи до учета других текущих затрат. Как правило, термин используется в приложении к прибыли отчетного периода. Заметим, что значения показателей прибыли отчетного периода, приведенные в балансе (форма № 1) и отчете о прибылях и убытках (форма № 2), могут различаться.

Причина в следующем. Отчетность акционерного общества становится публичной после утверждения на годовом собрании акционеров, одна из задач которого — распределение прибыли, т.е. формирование за счет фондов и резервов. Прибыль отчетного периода, оставшаяся нераспределенной, присоединяется к нераспределенной прибыли прошлых лет и проходит в балансе единой суммой. Отсюда следует два вывода.

Во-первых, часто прибыль балансовая не равна прибыли отчетного периода, хотя именно этот смысл и подразумевается, а потому сам термин устарел, потерял первоначальное значение (напомним, что в советское время в пассиве баланса показывалась прибыль отчетного периода, а в активе ее использование).

Во-вторых, отчетную прибыль можно видеть только в отчете о прибылях и убытках, что предопределяет самостоятельную значимость этого отчета.

Далее:

- валовая прибыль,

- чистая прибыль,

- экономическая прибыль,

- прибыль организации,

- прибыль от обычной деятельности,

- прибыль от продаж,

- операционная прибыль,

- прибыль от операций,

- капитализированная прибыль,

- прибыль до вычета процентов и налогов,

- прибыль до налогообложения,

- прибыль после налогообложения.

Синонимы

Валовая прибыль

Балансовая и чистая прибыль

В предпринимательской среде больший интерес вызывает показатель чистой прибыли, так как непрофессионалы часто ориентируются на данный финансовый результат для определения собственной успешности. Чистая прибыль включает в себя валовую прибыль, из которой вычитаются все расходы.

При этом балансовая прибыль фактически является показателем чистой прибыли, только без уплаты обязательных налоговых платежей. При этом налоги – это фиксированный расход предприятия, который зависит от государства, а никак не от стратегии предпринимателя.

В силу этого факта, важнейшим аналитическим показателем, позволяющим грамотно оценить эффективность деятельности фирмы, является именно балансовая прибыль.

Прибыль от прочей реализации

Под прочей реализацией принято понимать отчуждение на добровольной основе ценностей, находящихся в собственности предприятия. Иными словами это незапланированная, разовая операция по реализации части собственности.

Помимо основной деятельности предприятие может продавать свое имущество по мере необходимости. Продажа основных фондов или нематериальных активов также может иметь свой финансовый результат в виде прибыли или убытка.

В данном случае прибыль (убыток) определяется как разность между ценой продажи основных фондов, излишних материалов, комплектующих, оборудования и их остаточной (балансовой) стоимостью. В расчет принимаются также понесенные расходы на реализацию этих объектов (транспортировка, реклама, предпродажная подготовка).

Значение и анализ балансовой прибыли

Основные показатели и полноценный анализ финансового результата имеет первостепенное значение для всех действительных и потенциальных инвесторов. Конкретные расчёты, сравнение с результатами работы за прошедшие периоды, а также анализ работы аналогичных цехов, подразделений других предприятий позволяет наметить перспективы для дальнейшего роста, найти ошибки и пути их исправления.

В конечном итоге, это напрямую повлияет и на оценку деловых качеств менеджмента каждого субъекта предпринимательства и квалификации его персонала. Тщательный поэтапный анализ позволяет выявить основные причины падения прибыли, например:

- недостаточный рост реализации и снижение цен;

- расход излишних ресурсов и повышение цен на них;

- неэффективную работу отдельных подразделений или групп менеджеров и специалистов;

- общее падение интереса покупателей к отдельным группам товаров.

Обобщающий показатель балансовой прибыли и детальный подсчёт всех её составляющих даёт наглядное представление об уровне эффективности организации, а также ее бизнес-процессов в различных отраслях деятельности отдельно взятого предприятия и трудового коллектива в целом.

Прибыль от внереализационных операций

Третий составной элемент балансовой прибыли предприятия это прибыль (убыток) от не относящейся к основной (уставной) деятельности. Эти операции не связаны с реализацией имущества фирмы и не могут считаться выполнением работ или оказанием услуг.

Финансовый результат от внереализационных операций вычисляется как разность между доходами и расходами по данным операциям.

Перечень внереализационных доходов и расходов достаточно обширный.

На практике наибольший удельный вес среди внереализационных операций имеют финансовые вложения и сдача имущества в аренду (важно: это не должно быть уставной деятельностью). К внереализационной прибыли (убытку) могут относиться также сальдо штрафов, пени, неустоек (полученных и уплаченных)

К внереализационной прибыли (убытку) могут относиться также сальдо штрафов, пени, неустоек (полученных и уплаченных).

Балансовая прибыль предприятия это совокупность трех элементов:

- прибыль (убыток) от реализации по основной деятельности;

- прибыль (убыток) от реализации части собственности (основные фонды, нематериальные активы);

- прибыль (убыток) от операций по неосновной (внереализационной) деятельности.

Балансовая прибыль и специфика деятельности

Очевидно, что источники происхождения балансовой прибыли будут в первую очередь зависеть от характера и вида основной деятельности, от реализованных при этом товаров работ и услуг и выручки за них. Например, выручка в торговле – не что иное, как валовой доход от продажи товара.

Валовой доход при этом определяется как разница между покупной и продажной ценой реализованного товара и представляет собой наценку либо скидку на товар.

Предприятие, оказывающее услуги, например, ремонтное, будет считать выручку как оплату своих услуг согласно тарифам, а производственная компания отразит как выручку полученные за свою продукцию от покупателей денежные средства.

Оказывает влияние и специфика расходов. Пример: затраты, понесенные в строительстве, будут отличаться от затрат сельскохозяйственного предприятия, аудиторской фирмы.

Тезисно

- Балансовая прибыль (бухгалтерская прибыль, прибыль до налогообложения) рассчитывается по формуле, включающей в себя прибыль от реализации продукции, прибыль от продажи имущества и иную прибыль внереализационного характера.

- Полученный результат со знаком минус означает убыток.

- Балансовая прибыль отражается в бухгалтерской отчетности в отчете о финансовых результатах по строке 2300.

- Состав и величина балансовой прибыли прямо связаны с основной деятельностью фирмы.

- Балансовая прибыль – один из важнейших показателей финансового анализа работы компании. Ее анализируют как по составу, так и в динамике.

- Эта информация используется как в самой компании для принятия сбалансированных управленческих решений, так и внешними пользователями – инвесторами, контрагентами.

Список литературы

1. Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

3. Астахов В.П. «Бухгалтерский (финансовый) учет. Учебное пособие» — М: «Экспертное бюро», 2000. -250 с.

4. Астахов В.П. «Теория бухгалтерского учета» — М: «Экспертное бюро, 2004. -351 c. — ISBN 5-86065-031-9

5. Вещунова Н.Л., Фомина Л.Ф. «Бухгалтерский учет на предприятиях различной формы собственности» — М: 2000. -640 с. -ISBN: 5-7978-0068-3

6. Кондраков Н.П., Кондраков И.Л. «Бухгалтерский учет в бюджетных организациях». – М: «Проспект» — 2001. -267 с. -ISBN 5-900984-19-2.

7. Мураховская И.С. «Бухгалтерский учет и отчетность. Сборник нормативных документов и справочных материалов» — М: 2000. — 278 с.

8. Пошерстняк Е.Б., «Кассовые операции» — М: «Герда», 2003г. -185 с. — ISBN 5-7978-0054-3

9. Токарев И.Н., «Бухгалтерский учет» — М: «ИД ФБК Пресс», 2002. -278 с.

10. Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2007. — 495 с.

Заключение

Балансовая прибыль – это прибыль, используемая для оценки результатов эффективности организации. Она является фундаментом экономического развития фирмы, так как с ее помощью можно подвести итоги деятельности в рамках отдельно взятого периода, сравнить показатели с другими временными отрезками, определить дальнейшие перспективы.

Балансовая прибыль как показатель – это помощник предпринимателя, который подскажет о необходимости увеличения производственных оборотов или минимизации расходов фирмы. С помощью анализа балансовой прибыли получиться выявить слабые стороны продукции, оказываемых услуг, увидеть недочеты в работе управляющего персонала и администрации.

Результатом грамотно проведенного анализа балансовой прибыли в конечном счете станет стабильный результат со знаком плюс, что позволит выполнять обязательства перед государством, контрагентами и кредиторами, а также увеличит степень доверия к предприятию и принесет доход его владельцу.

vote

Article Rating