Бланк акта приема-передачи НФА: структура документа по приказу № 52н и образец заполнения

Рассматриваемый документ состоит из 2 страниц.

На первой расположены:

- грифы «Утверждаю» — от отправителя и получателя перемещаемого актива;

- сведения об отправителе и получателе;

- правовое основание для перемещения НФА;

- сведения о перемещаемых НФА;

- краткие характеристики объектов.

На второй странице документа отражаются:

- сведения о принятых объектах;

- Ф. И. О., должность, подписи лица, сдавшего актив, и лица, принявшего его;

- сведения о документах, использованных для согласования передачи НФА, регистрации прав на объект (если данные документы применялись);

- сведения о приложениях к акту;

- сведения о приемке актива комиссией, заключение соответствующей комиссии, подписи ее членов с расшифровкой;

- отметки о постановке НФА на учет, о снятии объекта с учета;

- подписи главных бухгалтеров — от учреждения, отправившего НФА, и организации, получившей актив;

- подписи исполнителей — от соответствующих хозяйствующих субъектов.

Учетные регистры

Инвентарная карточка учета нефинансовых активов (ф. 0504031)

«Инвентарная карточка» предписана к использованию для учета не только ОС, но также НМА и НПА.

В шапке реквизиты для разных дат: «Дата открытия» и «Дата закрытия», отдельная графа «Дата формирования карточки (по требованию)». Таким образом, есть реквизиты для всех существенных дат.

В шапке в название графы «Материально ответственное лицо» указано «(при наличии)». Смысл этого реквизита вообще непонятен, так как материально ответственное лицо может быть изменено неоднократно.

В шапке есть реквизит: «Вид объекта (недвижимое, особо ценное движимое, иное движимое)». Поскольку вид движимого имущества может быть изменен (имущество можно переводить из ОЦДИ в иное движимое и обратно даже несколько раз за время существования основного средства), то не понятно, зачем его указывать в шапке среди постоянных показателей.

Также следует отметить, что «Номер счета» учета указан в шапке Инвентарной карточки, хотя это не постоянный признак. Во-первых, может быть изменен вид объекта (ОЦДИ/ИДИ), и как следствие – номер счета будет изменен. Во-вторых, может быть изменен план счетов (в части основных средств его меняли с 2005 г. трижды), что также потребует изменения номера счета.

Есть реквизит «Номер» – для указания кадастрового номера земельного участка.

Разделы формы пронумерованы.

Раздел «1. Сведения об объекте». Здесь предусмотрены номера частей объекта, даты изготовления и ввода в эксплуатацию, реквизит «Документ, устанавливающий правообладание (обременение)», включающий четыре графы.

Раздел «2. Стоимость объекта, изменение балансовой стоимости, начисление амортизации» содержит сведения о различных изменениях суммовых характеристик (дооборудование, реконструкция, модернизация) (переоценка). Предусмотрен реквизит «Справочно-балансовая стоимость в валюте». Нет графы для отражения обесценения.

Раздел «3. Сведения о принятии к учету и о выбытии объекта». Отражает именно то, что указано в названии – поступление и выбытие.

Раздел «4. Сведения о внутреннем перемещении объекта и проведении ремонта» –группа граф о ремонтах, включая сведения о стоимости и гарантии. Это важные показатели, так как позволяют более полно отразить «историю жизни» основного средства.

Раздел «5. Краткая индивидуальная характеристика объекта». Здесь приведена таблица с данными о составных частях и о содержании драгметаллов.

Инвентарная карточка группового учета нефинансовых активов (ф. 0504032)

Учетный регистр предназначен для группы однородных объектов основных средств: мягкого инвентаря, библиотечных фондов, сценическо-постановочных средств (декораций, мебели и реквизита, бутафории), предметов производственного и хозяйственного инвентаря стоимостью до 40000 рублей включительно.

Хотя стоимостной предел для 100% начисления амортизации был увеличен с 40000 до 100000 рублей еще в 2018 году, соответствующие изменения в Методические указания № 52н не внесены до сих пор.

Разделы формы пронумерованы.

Раздел «1. Сведения об объектах». Повторяет состав соответствующего раздела ф. 0504031, добавлен инвентарный номер, убрана группа граф «Документ, устанавливающий правообладание (обременение)», указана общая «Дата принятия к учету» для всей группы при индивидуальной «Дате снятия с учета» для каждого объекта.

Раздел «2. Стоимость объектов, изменение балансовой стоимости, начисление амортизации» повторяет состав соответствующего раздела формы 0504031, добавлена графа «Инвентарный номер». Так же, как и в форме 0504031 не предусмотрена графа «обесценение».

Раздел «3. Движение объектов» содержит сведения о поступлениях и выбытиях.

Порядок оформления и как заполнять форму 0504101

Акты оформляются назначенной руководителем учреждения комиссией по поступлению и выбытию нефинансовых активов, созданной на постоянной основе (далее – комиссия), не менее чем в двух экземплярах. Один из экземпляров утвержденных актов вместе с приложенной к нему документацией передается в бухгалтерскую службу учреждения для принятия объектов основных средств к учету. Вторые экземпляры актов остаются у передающей стороны.

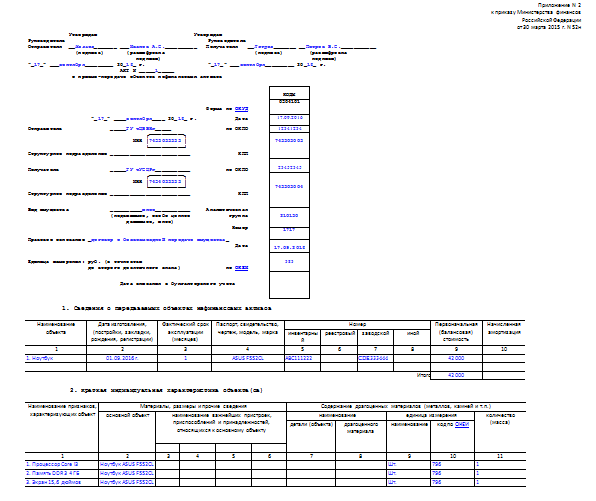

Акт о приеме-передаче (ф. 0504101) содержит три основных раздела:

- Сведения о передаваемых объектах нефинансовых активов;

- Краткая индивидуальная характеристика объекта(ов);

- Сведения о принятых объектах нефинансовых активов.

Первые два раздела заполняются передающей стороной, третий раздел – принимающей стороной. Акты приема-передачи класса 03 «Унифицированная система первичной учетной документации», применяемые в соответствии с приказом Минфина России от 15.12.2010 № 173н, не содержали раздела, который должна была заполнять принимающая сторона. Данный раздел включает информацию о:

- первоначальной (балансовой) стоимости;

- присвоенном коде по классификатору;

- сроке полезного использования;

- норме месячной амортизации;

- присвоенном инвентарном номере и реквизитах открытой инвентарной карточки.

Таким образом, Акт о приеме-передаче (ф. 0504101) должен составляться только в двустороннем порядке, одностороннее оформление исключается.

К акту прилагается техническая документация, относящаяся к принимаемому объекту (принимаемым объектам). При этом копии инвентарных карточек предоставляются в обязательном порядке. Для отражения информации о прилагаемых инвентарных карточках предусмотрена соответствующая графа в подразделе «Приложения».

Пример 1

Предположим, что Федеральное казенное учреждение «Центр МТО» получило согласно ведомственной разнарядке и на основании Извещения (ф. 0504805) автомобиль Nissan.

Согласно документам поставщика и извещению стоимость транспортного средства составила 455 000 руб. Эта стоимость включает все расходы по приобретению автомобиля, а также затраты на доставку.

В бюджетном учете учреждения-получателя должна быть оформлена следующая запись:

Дебет счета 1 10135 310 – Кредит счета 1 30404 310 – 337 196 руб. – первоначальная стоимость полученного объекта основных средств (балансовый счет 1 10631 000 не задействуется, т. к. стоимость объекта была сформирована до его передачи учреждению).

На принятый к учету объект должен быть оформлен Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101).

Согласно приказу Минфина России от 30.03.2015 № 52н Извещением (ф. 0504805) оформляются расчеты, возникающие по операциям приемки-передачи имущества, активов и обязательств между субъектами учета, в т. ч. при межведомственных и межбюджетных расчетах.

Приказ Минфина России от 30.03.2015 № 52н регламентирует применение только Акта о приеме-передаче (ф. 0504101) по всем видам имущества, в т. ч. при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов.

Кроме того, Минфин России указывает, что учреждение в рамках формирования учетной политики вправе установить порядок применения Акта о приеме-передаче (ф. 0504101) при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов.

Пример 2

Федеральному казенному учреждению «Центр МТО» на основании распоряжений Правительства РФ и территориального органа Росимущества передано в оперативное управление административное помещение по адресу: г. Москва, ул. Варшавское шоссе, д. 39А.

Согласно документам передающей стороны (Росимущества) первоначальная (восстановительная) стоимость объекта недвижимости составила 6 480 197 руб., сумма начисленной амортизации – 1 193 400 руб.

В бюджетном учете учреждения-получателя должны быть оформлены следующие записи:

Дебет счета 1 10112 310 – Кредит счета 1 40110 180 – 6 480 197 руб. – первоначальная (восстановительная) стоимость принятого на учет объекта;

Дебет счета 1 40110 180 – Кредит счета 1 10412 410 – 1 193 400 руб. – сумма начисленной амортизации по принятому на учет объекту основных средств.

На принятый к учету объект недвижимости должен быть оформлен Акт о приеме-передаче (ф. 0504101).

Для бюджетных и автономных учреждений бухгалтерские записи оформляются аналогично, с учетом источника финансового обеспечения.

Когда применяется форма 0504101

Акт оформляется:

- при закреплении права оперативного управления (хозяйственного ведения);

- передаче имущества в государственную (муниципальную) казну, в т. ч. при изъятии органом, осуществляющим полномочия собственника государственного (муниципального) имущества, объектов нефинансовых активов из оперативного управления (хозяйственного ведения);

- при передаче имущества в качестве взноса в уставный капитал (имущественного взноса);

- при иных основаниях изменения правообладателя государственного (муниципального) имущества, за исключением приобретения имущества на государственные (муниципальные) нужды (нужды бюджетных (автономных) учреждений), продажи государственного (муниципального) имущества.

О применении Приказа N 52н

Согласно п. 6 Приказа N 52н его положения применяются при формировании учетной политики учреждения начиная с 2015 г.

С учетом положений п. 12 Указа Президента РФ от 23.05.1996 N 763, определяющих порядок вступления в силу нормативных правовых актов федеральных органов исполнительной власти, а также даты регистрации Приказа N 52н в Минюсте (02.06.2015) и даты его официального опубликования на официальном интернет-портале правовой информации (08.06.2015) юридически данный Приказ действует с 19.06.2015.

Исходя из этого в Письме от 10.06.2015 N 02-07-07/33768 Минфин России делает вывод о том, что применение новых форм, доведенных Приказом N 52н, осуществляется учреждением с момента утверждения изменений в актах, устанавливающих правила его документооборота и технологию обработки учетной информации в целях организации и ведения бухгалтерского учета, принятых в рамках формирования его учетной политики на 2015 г., с учетом организационно-технической готовности.

Таким образом, учреждению необходимо оценить свою организационно-техническую готовность и самостоятельно принять решение о внедрении новых форм первичной документации, закрепив это решение в учетной политике на 2015 г. Отметим, что первичные документы, оформленные по-старому до принятия решения, переоформлять не нужно.