Общие сведения про доход по агентским договорам

- Сторона, которая нанимает посредника для продажи и покупки товара или услуг, называется принципалом. При этом он может выступать в роли продавца или покупателя.

- Посредник между покупателем и продавцом называется агентом.

Пути проведения работы

Агент проводит работу двумя путями:

- Заключает и проводит сделку от своего имени, на себя оформляет все документы. Иногда третья сторона даже не знает, что работает с посредником. Все претензии и вопросы решаются без участия принципала (глава 5 ГК РФ).

- Агент совершает действия от имени принципала: все документы оформляются на него. Агент выступает, как посредник, никаких обязанностей по сделке он не имеет (глава 49 ГК).

Но каким бы путем не действовали агенты, они всегда производят операции за счет принципалов (п. 1 ст. 1005 ГК РФ). Поэтому они обязаны в установленные сроки предоставлять отчеты с приложением необходимой документации по расходам.

Правовые основы агентских договоров отражены в главе 52 Гражданского кодекса. В отдельных случаях агент может выступать одновременно от своего имени и от имени принципала при совершении одной сделки.

Преимущества и недостатки сотрудничества

Наличие агента усложняет учет, но это компенсируется тем, что при этом возрастает выгода для всех сторон договора.

С помощью агентов возможно расширение географии бизнеса, успешное решение проблем, не касающихся непосредственно производства, например, вопросов рекламы, юридического обслуживания, поиска клиентов. Соответственно увеличивается доход принципала.

Не менее выгодны такие сделки для агента:

- Он получает возможность свободно, без вложения средств, воспользоваться товаром принципала и получить за это свою комиссию.

- При УСН снижается налоговая нагрузка, то есть доходом считаются не все суммы, полученные по договору, а только поступившая в виде комиссии за агентские услуги.

Формирование прибыли агента

Доход агента формируется из денег, полученных от принципала согласно подписанного договора (ст.1006 ГК РФ). Сумма вознаграждение выдается несколькими путями:

- Заключается договор на получение агентом конкретной суммы за проведение сделки. Это выгодно принципалу: он точно знает сумму расходов. Но агент не сможет выручить больше установленной заранее суммы, поэтому для него такой договор не всегда выгоден.

- Подписывается договор на получение процентов от общего объема сделки. Достаточно выгодно для агента: он имеет возможность продать больше и получить большую сумму денег. Например, если агент с продажи каждой единицы товара (например, пылесоса за 12 000 руб.) получает 10%, то, продав 10 пылесосов, он заработает 12 тысяч руб.

- Предусматривается надбавка к первоначальной цене товаров и услуг. Принципал фиксирует отпускную цену, но максимальная – не ограничена. Поэтому агент получает мотивацию продать подороже и выручить больше. То есть, если принципал установил начальную цену за пылесосы 12 000 руб., а агент продает их за 14 тысяч рублей, то продав 10 штук, он выручит 20 тысяч руб.

Деньги могут быть выплачены в разные сроки:

- Предварительно оплачивается услуга агента принципалом.

- Агент оставляет у себя свое вознаграждение, остальное перечисляется на счет принципала.

- Принципал оплачивает работу агента после завершения сделки. Если конкретный срок не указан – в течение 7 дней.

Налогообложение

- Согласно Налогового кодекса РФ (пп.41 п.1 ст. 146) оказание разного рода услуг облагается налогом на добавленную стоимость (НДС). База налогообложения устанавливается исходя из п. 1 данной статьи.

- В бухгалтерском учете выручка по агентскому договору рассматривается в качестве дохода от обычных видов деятельности (ПБУ 9/99). Агентские договора и услуги доступны посредникам, оплачивающим налоги по упрощенной системе.

- При исчислении и оплате НДФЛ применяется код дохода 2010 «доходы по гражданско-правовым договорам, за исключением авторских прав».

Комиссионер и ЕНВД

Система налогообложения в виде единого налога на вмененный доход может применяться

только в отношении отдельных видов предпринимательской деятельности, которые

перечислены в Налоговом кодексе. В частности, в розничной торговле. Поэтому

на практике возник спор: как расценивать торговлю по договору комиссии в случае,

если она осуществляется в розницу? Как отдельный вид деятельности — посреднические

услуги или как розничную торговлю товарами?

Комиссионер не реализует товары, он реализует услуги. Посреднические услуги

не относятся к видам деятельности, по которым применяется единый налог на вмененный

доход. По комиссионной торговле комиссионер должен применять либо «упрощенку»,

если он перешел на этот режим, либо общий режим налогообложения.

Однако есть и другая точка зрения. Представители МНС России считают, что организации-комиссионеры,

фактически осуществляющие продажу товаров в розницу, могут быть переведены

на уплату ЕНВД в порядке, установленном для налогоплательщиков, занимающихся

розничной торговлей. В обоснование своей позиции они приводят следующие доводы.

Согласно положениям статьи 346.27 НК РФ розничной торговлей для целей ЕНВД

является торговля товарами и оказание услуг покупателям за наличный расчет,

а также с использованием платежных карт. Данное определение позволяет утверждать,

что действующее налоговое законодательство не дифференцирует для целей перехода

на уплату ЕНВД торговлю товарами комитента и торговлю собственными товарами

налогоплательщика, так как основным критерием для перехода на уплату ЕНВД является

форма расчета с покупателями. К тому же комитент делегирует свои полномочия

по реализации товара комиссионеру, а фактически осуществляет торговлю комиссионер.

Поэтому налогообложение организации, которая перешла на уплату ЕНВД и реализует

не только собственные товары, но и товары комитента, осуществляется в соответствии

с главой 26.3 НК РФ.

Если налогоплательщики не согласны с последней точкой зрения, им придется

отстаивать свою позицию в суде. Следует отметить, что у судебных органов нет

единого мнения по данному вопросу. В практике федеральных судов принимались

решения, как разрешающие налогоплательщикам, осуществляющим розничную торговлю

комиссионными товарами, применять общий режим налогообложения, так и обязывающие

их уплачивать ЕНВД.

Форма этого документа

утверждена приказом МНС России от 28.10.2002 № БГ-3-22/606.

Документ утвержден постановлением

Правительства РФ от 02.12.2000 № 914.

Подробнее о порядке

документооборота при договоре комиссии читайте в одном из ближайших номеров

журнала. — Примеч. ред.

АД на коммунальные услуги при упрощенке

Для арендодателей, которые платят налоги по упрощенной схеме, зачастую, налоги и коммунальные платежи оказываются слишком большими. Вариантов уменьшения есть всего два, при этом только один из них является абсолютно законным. Первый – не платить налоги, второй – снизить налоговые отчисления, заключив агентский договор и оплачивать коммунальные платежи в рамках отношений «принципал-агент».

Министерство финансов рассматривает данную схему работы вполне возможной и законной. Для того чтобы работать по такому принципу, между арендодателем и арендатором должны быть подписаны два договора:

- договор аренды, в котором отчетливо прописываются все арендные суммы;

- агентский договор.

Первый договор подразумевает, что арендатор должен оплачивать коммунальные услуги. Второй договор указывает, что за счет арендатора и по его полному согласию и поручению арендодатель покупает у коммунальных предприятий услуги.

Образец АД на коммунальные услуги

Документооборот у сторон

Главным документом, имеющим место в отношениях «агент-принципал» является (помимо, конечно, самого агентского договора) отчет о выполнении агентского договора. Такой документ обязаны предоставлять все агенты, независимо от рода деятельности и специфики отношений. Более того, статья 1008 Гражданского Кодекса России требует, чтобы агенты предоставляли отчеты о проведенных поручениях даже тогда, когда принципал разрешает их не предоставлять,

Данный документ должен содержать не только формальные пояснения, но и все доказательства расходов, которые пришлось производить агенту во время выполнения агентского договора. Более полный пакет документов (квитанции о уплате пошлин, составлены субагентские договора и договора с партнерами или арендодателями) оговаривается в самом агентском договоре. Таким образом помимо документов предусмотренных Гражданском Кодексом, остальной документооборот регулируется исключительно принципалом и агентом в порядке составления агентского договора.

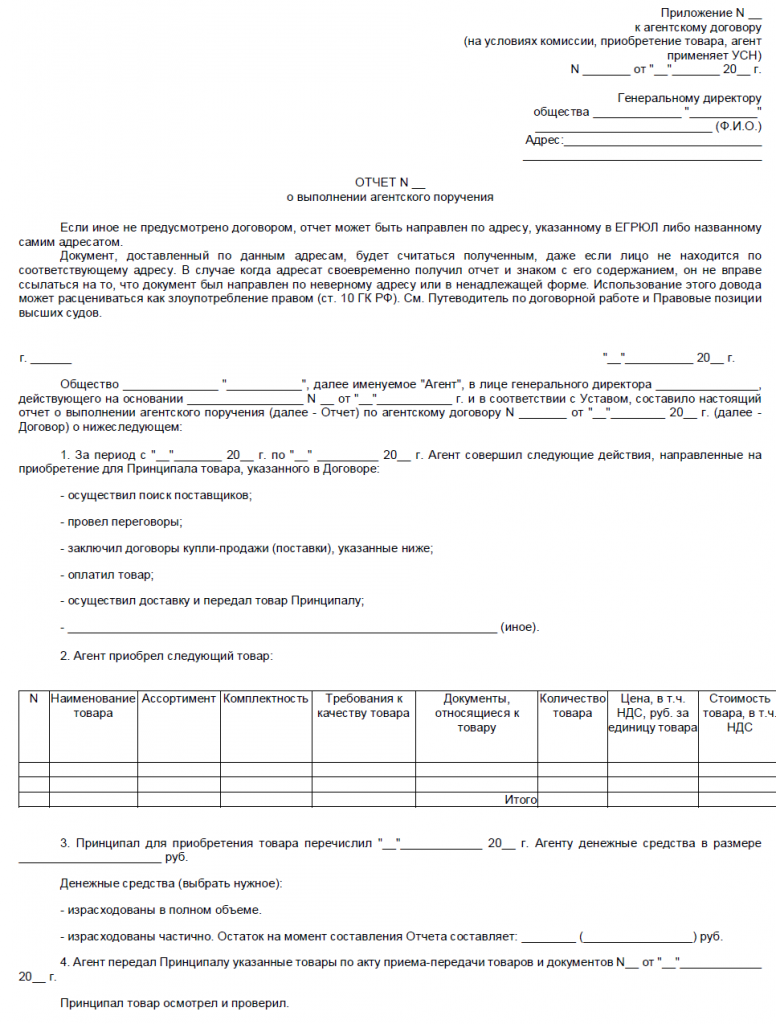

Скачать бланк отчета агента по АД при УСН можно здесь.

Образец отчета агента по АД при УСН

Доходы комиссионера

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (ст. 990 ГК РФ).

В соответствии со ст. 991 ГК РФ комитент обязан уплатить комиссионеру вознаграждение в размере и в порядке, установленных в договоре комиссии.

С точки зрения налогового законодательства исполнение комиссионного поручения является реализацией услуг. Следовательно, комиссионное вознаграждение, полученное за исполнение договора комиссии, будет являться доходом комиссионера, применяющего УСН, и подлежит включению в налоговую базу при определении единого налога.

В то же время необходимо обратить внимание, что если организация-комиссионер участвует в расчетах, то денежные средства, поступающие на ее расчетный счет или в кассу в оплату товаров (работ, услуг), не будут учитываться в составе доходов, подлежащих обложению единым налогом. Поясним, почему ст

346.15 НК РФ содержит ссылки на гл. 25 «Налог на прибыль», которыми должны руководствоваться организации при определении налоговой базы по УСН. Согласно пп. 9 п. 1 ст. 251 НК РФ не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру в связи с исполнением обязательств по договору комиссии, а также в счет возмещения затрат, произведенных комиссионером за комитента, если такие затраты не подлежат включению в состав расходов комиссионера в соответствии с условиями заключенных договоров

Поясним, почему ст. 346.15 НК РФ содержит ссылки на гл. 25 «Налог на прибыль», которыми должны руководствоваться организации при определении налоговой базы по УСН. Согласно пп. 9 п. 1 ст. 251 НК РФ не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру в связи с исполнением обязательств по договору комиссии, а также в счет возмещения затрат, произведенных комиссионером за комитента, если такие затраты не подлежат включению в состав расходов комиссионера в соответствии с условиями заключенных договоров.

Таким образом, в состав доходов организации, применяющей УСН, включается только сумма вознаграждения, полученная ею за исполнение условий договора комиссии, и не включаются суммы, полученные от покупателей товаров (работ, услуг) для их перечисления комитенту (либо от комитента для целей закупки товаров (работ, услуг)), и суммы, полученные комиссионером в возмещение произведенных им при исполнении поручения расходов. Данное мнение отражено в Письме Минфина России от 20.08.2007 N 03-11-04/2/204.

Отметим также, что комиссионер помимо комиссионного вознаграждения может получить дополнительный доход при реализации товара (работ, услуг) выше цены, установленной договором комиссии, в случае если по условиям договора полученная разница в цене остается у комиссионера. Дополнительный доход, так же как и комиссионное вознаграждение, отражается в книге доходов и расходов и включается в состав доходов при расчете единого налога.

Определим, в какой момент возникает доход у комиссионера. Как известно, первичным документом, подтверждающим исполнение поручения комитента и факт оказания услуги, является отчет комиссионера, порядок представления которого предусматривается условиями договора (ст. 999 ГК РФ). Но при применении УСН моментом получения дохода является день фактического поступления денежных средств на расчетный счет или в кассу организации (п. 1 ст. 346.17 НК РФ). Следовательно, даже если отчет представлен комитенту, а денежные средства еще не поступили на счет комиссионера, доход как таковой у организации-«упрощенца» не возникает.

В случае когда денежные средства поступают до составления и подписания отчета, т.е. до момента оказания услуги, доходом комиссионера будет считаться поступившая авансовая оплата, поскольку при кассовом методе учета доходов и расходов авансы признаются доходами в соответствии с п. 1 ст. 346.17 НК РФ.

Если принципал применяет УСНО…

Отчет по исполнению договора комиссии представляется ежемесячно не позднее 5-го числа месяца, следующего за отчетным.

10 сентября 2009 г. комиссионер реализовал товар на сумму 500 000 руб. Цена реализации оказалась выше, чем было предусмотрено условиями договора, на 25 000 руб. Стоимость доставки товара до покупателя — 10 000 руб.

25 сентября 2009 г. на расчетный счет комиссионера поступили денежные средства за реализованный товар.

28 сентября 2009 г. комиссионер перечислил денежные средства комитенту за минусом своего комиссионного вознаграждения и полученной разницы в цене:

475 000 руб. — перечислено комитенту;

25 000 руб. — разница в цене, при реализации по условиям договора остается у комиссионера;

71 250 руб. — комиссионное вознаграждение ;

5 октября 2009 г. комиссионер представил отчет комитенту;

10 октября 2009 г. комитент возместил комиссионеру стоимость доставки.

В книге учета доходов и расходов комиссионер в сентябре 2009 г. должен сделать следующие записи.

Записи по учету доходов и расходов по доставке товара в книгу учета доходов и расходов не вносятся и при расчете единого налога не учитываются.

И.Горячева

Старший аудитор

Группа компаний «Градиент Альфа»

Что такое агентские договора при УСН

При составлении устной договоренности, выдать доверенность необходимо в обязательном порядке. Действия юридического характера влекут правовые последствия: возникновение, изменение, прекращение гражданских полномочий.

Фактические действия не влекут никаких последствий.

Так, агент должен заниматься поисками потенциального партнера, организовывать переговоры, изучать рынок для того, чтобы выявить наиболее выгодные условия для проведения сделки. Все полномочия могут быть переданы принципалу после того, как заключается сделка.

При условии, что услуги предоставляются от имени принципала, то полномочия возникнут у принципала, минуя агентов. Агентские договора не сводятся к традиционным и .

При оформлении агентских договоров можно заключать и .

При этом все обязательства могут возлагаться на третьи лица.

Агентские договора при УСН — что это, доходы, при НДС, проводки

Если компания применяет упрощенный режим налогообложения, то при составлении агентского договора стоит руководствоваться особенными правилами.

Разберем, какие общие положения имеет договор с агентскими поручениями и комиссией, чем отличается, как оказание услуг отражается в бухгалтерском учете.

Основные сведения ↑

Что об этом сказано в законодательстве Российской Федерации? Как оформляются сделки и какие права имеет каждая сторона?

Под агентским понимают договор, при котором одной стороной (агентом) за оплату выполняются по поручениям других сторон (принципалов) действия юридического или иного характера.

Агенты ведут свою деятельность от себя (за средства принципалов) или от имени принципала (за его же деньги).

Так как агенты ведут деятельность юридического характера, а также осуществляют другие операции, то стоит определить, что включают в понятие «иные». Это:

- проведение проверок поступившей продукции;

- осуществление контроля за отправкой грузов получателей;

- действия предметного и фактического плана и т. д.

При заключении агентского договора предполагается становление таких правовых отношений:

- между принципалами и агентами;

- между агентами и третьими лицами;

- между принципалами и третьими лицами.

Оформление сделки

При составлении договора стоит ориентироваться на общий порядок о форме сделки и договора, поскольку в законодательстве не указаны особые требования.

Обязанности агентов на оказание юридических услуг от имени принципалов, в отличие от прав поверенных лиц могут быть закреплены только в договорах, которые составлены письменно.

Действия юридического характера влекут правовые последствия: возникновение, изменение, прекращение гражданских полномочий. Фактические действия не влекут никаких последствий.

Все полномочия могут быть переданы принципалу после того, как заключается сделка. При условии, что услуги предоставляются от имени принципала, то полномочия возникнут у принципала, минуя агентов.

Законные основания

Если сумма не оговорена, тогда размер вознаграждения определяется согласно тарифам за подобные виды услуг.

Если не описан другой порядок уплаты в договоре, принципал должен перечислить сумму агенту в течение 7 дней с момента представления отчетов за прошедшие периоды.

К отчетам прилагаются справки о понесенных затратах. Если у принципала есть возражения по отчетности агентов, то на информирование об этом у принципала есть 30 дней.

Агентские договора при упрощенной системе налогообложения ↑

Агентские договора при УСН – это частое явление в деятельности предприятий, применяющих такой режим налогообложения.

Какие нюансы стоит учитывать при составлении договора и выполнении условий, прописанных в нем, при объекте «доходы» и «доходы минус расходы»?

Доходы агента

Например, по условиям договора агентами должны быть заключены контракты на организацию рекламы, на ведение дел принципалов, что связаны с поручениями.

А значит, все средства, что получены агентом при оказании услуг в соответствии с агентским договором, не могут быть включены в базу единого налога.

Доходом (что облагается налогом) агентов на упрощенке будет считаться вознаграждение. Плательщики налога УСН используют кассовый метод при расчете прибыли.

Обычно, агенты, что заключают контракты за деньги принципалов, взимают вознаграждение из средств, полученных на выполнение договора.

В договоре может быть указано, что агентом оплачивается рекламная кампания за личные средства, а тогда сумма выставляется принципалам для возмещения затрат.

Доходом будут и эти средства. Суммы вознаграждений могут включаться в сумму возмещений, которые оплачиваются принципалами.

Если принципал работает с НДС, выставите счёт-фактуру

Если вы от своего имени продаёте товар принципала, который работает с НДС, придётся оформлять счета-фактуры для покупателей и отчитываться в налоговую. При этом, сам НДС платить не нужно.

Счёт-фактуру вы выставляете для клиента от своего имени. В данных продавца указываете свои реквизиты, а в данных покупателя — реквизиты клиента. Один экземпляр счёта-фактуры передаёте клиенту, второй — оставляете себе и отправляете принципалу его копию. Принципал выставит такой же счёт-фактуру той же датой, но уже от своего имени, и передаст его вам.

https://www.youtube.com/watch?v=ytdevru

Если вы работаете от имени принципала, заморачиваться с НДС не придётся. Вы можете по доверенности принципала выставить счёт-фактуру от его имени. Или принципал сделает это самостоятельно. Отчитываться в налоговую и платить НДС в этой ситуации вам не нужно.