Как сделать расчет

Рассмотрим примеры заполнения 6-НДФЛ за 2019 год, пошаговая инструкция к разделу 2 отчета.

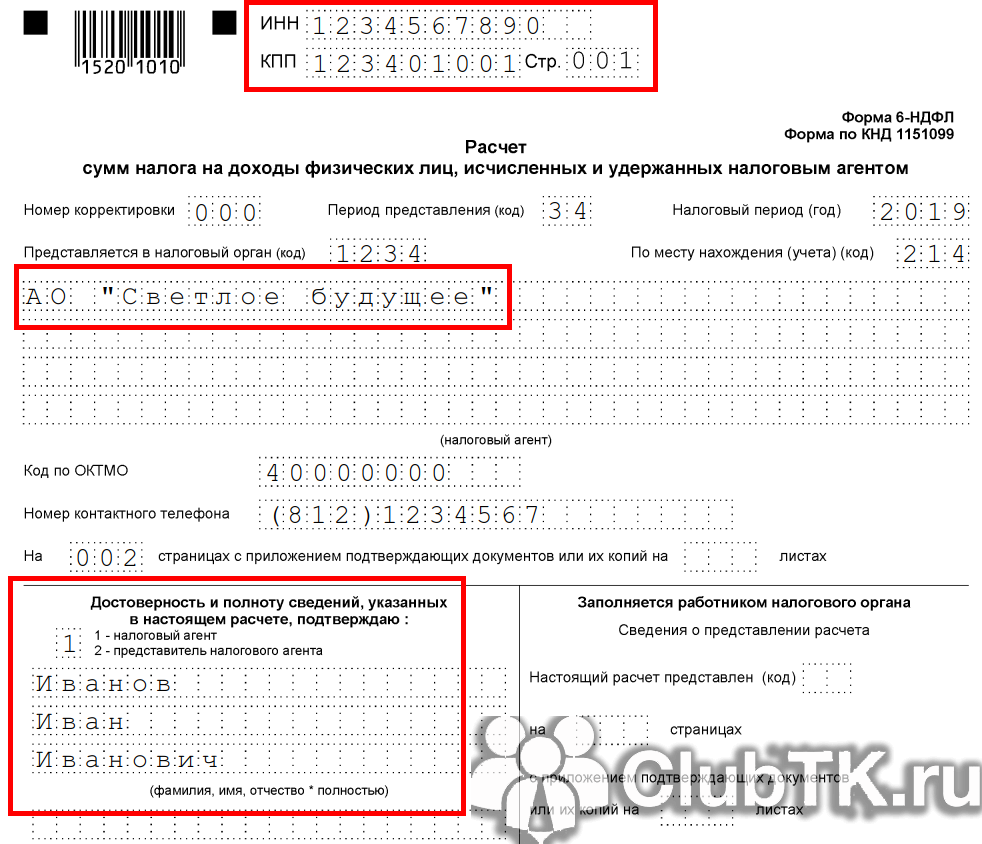

1. Начинаем заполнение 6-НДФЛ с титульного листа

Заполняем данные организации: наименование, ИНН, КПП, Ф.И.О. подписанта и дату предоставления.

Год и код налогового периода:

- 34 — год;

- 21 — 1 квартал;

- 31 — полугодие;

- 33 — 9 месяцев.

Код налоговой, в которую сдается отчетность, и код места предоставления:

- 214 — по месту учета организации (не являющейся крупнейшей);

- 220 — по месту регистрации обособленного подразделения;

- 120 — по месту жительства индивидуального предпринимателя.

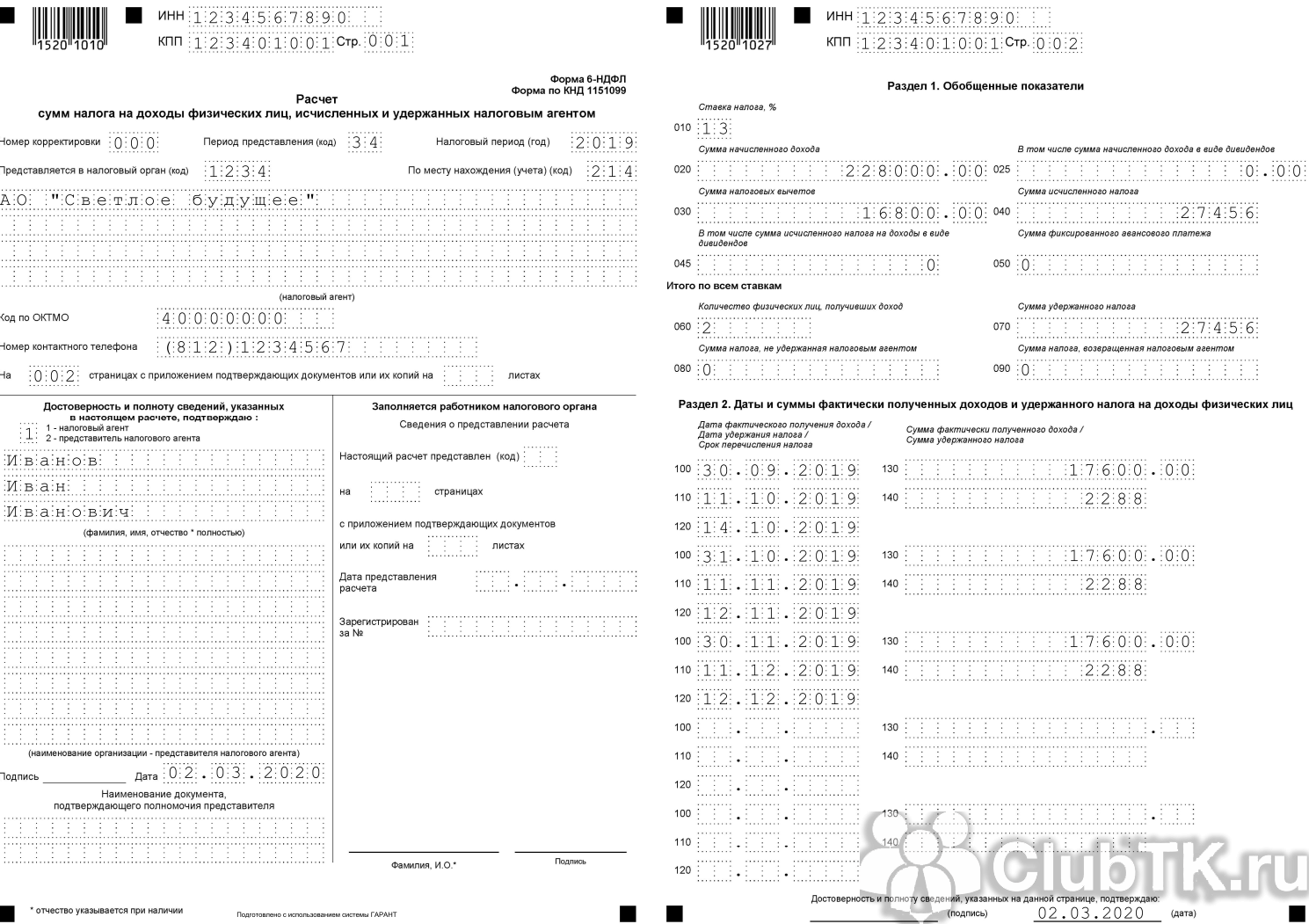

2. Заполняем раздел 1

За 2019 год Общество начисляло и выплачивало доход двум сотрудникам. Чтобы продемонстрировать образец заполнения 6-НДФЛ, установим, что работники работали с января по декабрь без отпусков и больничных. Составим ведомость по начислению заработной платы за январь 2019.

|

Таб. № |

Ф.И.О. |

Оклад |

Кол-во дней |

Начислено |

Вычеты |

Облагаемый доход |

НДФЛ |

|

1 |

Иванов И.И. |

10 000,00 |

17 |

10 000,00 |

10 000,00 |

1300,00 |

|

|

2 |

Петров П.П. |

9000,00 |

17 |

9000,00 |

1400,00 |

7600,00 |

988,00 |

|

Итого |

19 000,00 |

19 000,00 |

1400,00 |

17 600,00 |

2288,00 |

Исходя из условий примера, составим накопительную ведомость с января по декабрь 2019.

|

Таб. № |

Ф.И.О. |

Начислена ЗП |

Вычеты |

Облагаемый доход |

НДФЛ |

|

1 |

Иванов И.И. |

120 000,00 |

120 000,00 |

15 600,00 |

|

|

2 |

Петров П.П. |

108 000,00 |

16 800,00 |

91 200,00 |

11 856,00 |

|

Итого |

228 000,00 |

16 800,00 |

211 200,00 |

27 456,00 |

Рассчитанные сводные данные по организации переносим в отчет:

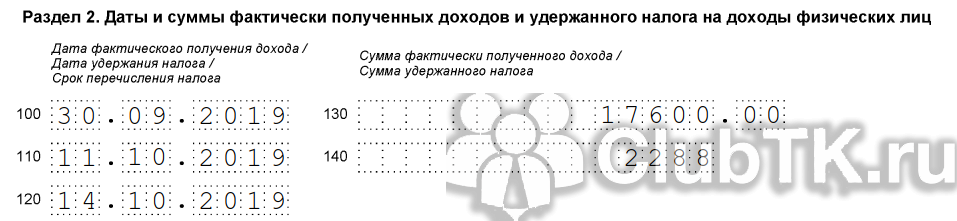

3. Переходим к заполнению раздела 2

В нем отражаются данные об уплате НДФЛ за последний квартал отчетного периода. Для года это будут данные за 4 квартал.

Установим, что Общество уплатило в бюджет НДФЛ за год 25 168,00 руб., т. е. осталась не погашенной только сумма за декабрь (2288 рублей), подлежащая перечислению в январе 2020. Срок выплаты заработной платы в компании установлен 11 числа следующего за расчетным месяца. НДФЛ необходимо уплатить не позднее первого рабочего дня, следующего за днем выплаты дохода.

Например: зарплата за сентябрь выплачена 11 октября. Срок перечисления НДФЛ — 14 октября (так как 12 октября — это суббота, срок перечисления переносится на понедельник).

Если зарплата сотрудникам выплачивается после окончания отчетного периода, ее выплата не отражается. Для нашего примера: заработная плата за декабрь выплачена 11.01.2020. Поэтому и отражены данные будут в отчете за 1 квартал 2020.

Образец заполнения расчета сумм налога на доходы физических лиц 6-НДФЛ выглядит следующим образом:

6-НДФЛ за 4 квартал: пример заполнения

Порядок заполнения отчета по итогам года зависит от того, когда будет выплачена декабрьская зарплата. В связи с новогодними каникулами, предприятие может выплатить заработок, удержать и заплатить налог до окончания декабря, и это тот особый случай, когда уплата налога до окончания месяца не расценивается налоговиками как ошибочный досрочный платеж. Рассмотрим, какие могут возникнуть ситуации:

-

Работодатель начисляет декабрьскую зарплату последним рабочим днем декабря и в этот же день ее выплачивает. Поскольку крайняя дата перечисления НДФЛ всегда на день позже фактической выдачи дохода, в данном случае она будет приходиться на первый рабочий день 2019 года, т.е. на следующий отчетный период. В таком случае начисления должны войти в раздел 1, а при заполнении раздела 2 надо ориентироваться на крайнюю дату уплаты налога, она наступит в январе 2019 года, значит, вносить расшифровку в раздел 2 за декабрь надо в отчетности следующего периода. Обоснование такой позиции приведено, например, в письме ФНС от 15.12.2016 г. № БС-4-11/24063@.

-

Если зарплата выплачена 28 декабря 2018 г., срок уплаты наступает не позже 29.12.2018г., поэтому данные о выплате и налоге будут включены как в раздел 1, так и в раздел 2 расчета 6-НДФЛ за 2018год. При этом в расчете за 1 квартал 2019 г. декабрьская зарплата отражена не будет.

-

Выплата дохода в следующем году. При заполнении 6-НДФЛ за 4 квартал 2018 необходимо учесть декабрьские начисления, которые выплачены работникам в январе следующего года. Зарплата начислена в последний день декабря, налог с нее рассчитан в этот же день, а уплата налоговых обязательств произведена в следующем отчетном периоде. Следовательно, сумма начисленного налога попадает в текущий отчет, а размер удержанного НДФЛ по итогам декабря не будет отражен в строке 070 раздела 1 и в разделе 2.

Как правильно оформить 6-НДФЛ за 4 квартал 2018 года, рассмотрим на примере. Исходные данные:

|

Период |

Начисленный доход, руб. |

Налоговые вычеты, руб. |

НДФЛ, руб. |

|

1 квартал |

2 857 500 |

43 200 |

365 859 |

|

2 квартал |

2 857 500 |

43 200 |

365859 |

|

3 квартал |

2 857 500 |

43 200 |

365859 |

|

4 квартал, в том числе: |

2 857 500 |

43 200 |

365 859 |

|

октябрь |

952 500 |

14 400 |

121 953 |

|

ноябрь |

952 500 |

14 400 |

121 953 |

|

декабрь |

952 500 |

14 400 |

121 953 |

|

Итого |

11 430 000 |

172 800 |

1 463 436 |

Вариант первый

Работодатель выплатил зарплату за декабрь последним рабочим днем года, т.е. 29.12.2018. В разделе 1 это должно быть показано так:

-

строка 020 – полная сумма начислений за 2018 год (11 430 000 руб.), так как доход по факту начисляется в конце каждого месяца, декабрь должен быть включен в итоговый показатель;

-

строка 030 отражает годовую сумму примененных налоговых вычетов (172 800 руб.);

-

в строку 040 надо внести сведения по рассчитанным налоговым обязательствам, в этот показатель входит и декабрьская сумма НДФЛ, так как исчисление налога было произведено последним днем декабря;

-

строка 070 отражает удержанный налог, декабрьская сумма сюда будет включена, так как НДФЛ считается удержанным в момент выплаты дохода, а эта дата приходится на декабрь отчетного года.

В разделе 2 отчета за 2018 год декабрь не отражается. За декабрь заработок персоналу был выплачен в месяц начисления, но крайний срок уплаты НДФЛ выпадает на следующий рабочий день, то есть на 09.01.2019 г., поэтому данные войдут в отчет за 1 квартал 2019 года. В нем декабрьские суммы будут отражены так:

-

строка 100 будет иметь значение 31.12.2018;

-

строка 110 будет обозначать дату удержания налога, которая совпадает с датой выплаты – 29.12.2018;

-

строка 120 показывает, по какое число включительно налог должен быть уплачен налоговым агентом (без привязки к дате фактического перечисления) – 09.01.2019 г.

Проверка корректности заполнения 6-НДФЛ за 2 квартал 2019

- дата представления отчета, указанная на титульном листе, не должна быть более поздней, чем отвечающая последнему дню срока, установленного для подачи отчетности;

- сумма вычетов, показанная по строке 030 в разделе 1, не должна превышать величину дохода, отраженную в этом же разделе по строке 020;

- для раздела 1 произведение ставки налога (стр. 010) на разницу доходов (стр. 020) и вычетов (стр. 030) должно давать сумму, показанную по строке 040 в качестве начисленного налога, с отклонением, не превышающим 1 руб. на каждого учтенного в расчете работника и на каждую строку 100, возникшую в разделе 2;

- в разделе 1 сумма фиксированного авансового платежа, показанная по строке 050, не должна превышать сумму начисленного от разницы между доходами и вычетами налога (стр. 040);

- разница в суммах удержанного и возвращенного налоговым агентом налога (т. е. разница между данными строк 070 и 090 в разделе 1) не должна быть больше величины налога, реально перечисленного в бюджет за отчетный период;

- даты, отраженные по строкам 120 раздела 2, не должны быть более ранними, чем даты фактически сделанных перечислений, составляющих полные суммы налога, относящегося к этим датам;

- у составляющих отчет ИП, применяющих ПСН, строка 050 в разделе 1 может иметь ненулевое значение только при наличии факта выдачи уведомления о праве на уменьшение НДФЛ на оплаченные фиксированные платежи;

- разница строк 020 и 025 в разделе 1 (т. е. сумма дохода за вычетом дивидендов) не должна оказаться меньше величины дохода, показанного по строке 030 приложения № 1 к разделу 1 отчетности по страховым взносам за тот же период с учетом данных по обособленным подразделениям.

Судя по содержанию приведенных соотношений, контролю подвергается преимущественно информация, попавшая в раздел 1 отчета, и контроль этот получается осуществляемым, в осоновном, логически.

О чем идет речь

Налог на доходы с физических лиц (НДФЛ) иногда называют подоходным налогом. Платят его как граждане России, так и иностранцы, которые постоянно проживают на территории РФ. На сегодняшний день шкала ставок налога варьируется от 9 до 35% и зависит от ряда факторов.

Эта форма заполняется всеми налоговыми агентами, которыми признаются юридические лица и индивидуальные предприниматели, осуществляющие выплаты физическим лицам

Бухгалтеру важно не только знать, как заполнить 6-НДФЛ в 2019 году, но и понимать, как учитывать платежи в отчете

Расчет предоставляется в ИФНС по месту учета или месту нахождения, и по месту нахождения каждого своего обособленного подразделения. Порядок заполнения 6-НДФЛ предусмотрен в том же приказе ФНС.

Расчет предоставляется в налоговый орган ежеквартально, не позднее последнего дня месяца, следующего за соответствующим периодом. За год — не позднее 1 марта следующего года. Так как 01.03.2020 выпадает на воскресенье, последний день сдачи отчетности — 2 марта.

ВАЖНО!

С 01.01.2020 вступает в силу Федеральный закон от 29.09.2019 № 325-ФЗ, по которому сдавать электронную отчетность с нового года придется всем работодателям, у которых больше 10 сотрудников. Переносится и срок сдачи годовой формы — с 1 апреля на 1 марта.

По какой форме отчитываться за 2017 год?

Новая форма 6-НДФЛ 2018 года зарегистрирована и опубликована 25.01.2018 г. Нужно ли при подготовке расчета 6-НДФЛ за 2017 год использовать новую форму, или можно заполнить прежний бланк? Ответ на этот вопрос заключен в тексте п. 2 приказа № ММВ-7-11/18: применять новую форму можно, начиная с отчетности за 2017 г., но только спустя 2 месяца после опубликования приказа, то есть, не ранее 25.03.2018 г.

Тем, кто отчитывается в ИФНС уже сейчас, заполнять расчет 6-НДФЛ нужно на том же бланке, который заполнялся для формы 6-НДФЛ за 9 месяцев 2017 г. (утв. приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450). После 25.03.2018 г. приниматься будет только новая форма расчета.

Напомним, что срок представления 6-НДФЛ за 2017 г. – не позднее 02.04.2018 г.

Хотя приказ о внесении изменений уже опубликован, новой редакции бланка пока нет. Как только появится официальная новая форма 6-НДФЛ 2018 года, скачать ее можно будет здесь.

Выплата зарплаты за декабрь происходит в январе 2020

Работодатели могут не переносить срок выплаты заработанных персоналом сумм на декабрь 2019 г., если утвержденная дата для перечисления зарплаты — 9 число следующего месяца или позже.

Для декабрьского заработка, выплачиваемого в январе, в 6-НДФЛ применяются другие правила отражения информации:

-

В расчете 6-НДФЛ за 2019 г. декабрьские суммы войдут в строки 020, 030 и 040 раздела 1. То есть, данные о декабрьских начислениях в годовую отчетность включают полностью. Но стр. 070 удержания с декабрьской зарплаты включать не будет, так как налог еще не удержан – ведь фактическая выплата производится в январе 2020, тогда же удерживают и НДФЛ с дохода сотрудников. В строки раздела 2 декабрьские суммы тоже не войдут.

-

В отчете 6-НДФЛ за 1 квартал 2020 г. строки 020 — 040 суммы зарплаты декабря не включают, но должны быть внесены сведения об удержанном с нее налоге в строку 070. Кроме того, данные о выплате декабрьской зарплаты включаются в раздел 2 расчета 6-НДФЛ.