Предназначение журнала полученных и выставленных счетов-фактур

Журнал учета полученных и выставленных счетов-фактур (далее — журнал) – это налоговый регистр, введенный в практику налогового учета постановлением Правительства России № 1137, принятым 26.12.2011. До 2015 года все фирмы и ИП просто фиксировали в нем выданные контрагентам и полученные от партнеров счета-фактуры.

Структура журнала с 2011 года не изменилась и по-прежнему включает 2 части: в первой фиксируются выставленные документы, во второй — полученные. Но кардинально поменялись правила работы с журналом. Они следующие:

- ведите журнал, только если относитесь к категории посредников, обязанных это делать;

- оформляйте его и представляйте в налоговую инспекцию ежеквартально;

- вести журнал желательно в электронной форме – в таком виде он передается налоговикам (хотя оформление на бумаге не запрещено);

- записывайте счета-фактуры в хронологическом порядке (по дате их получения или выставления);

- заполняя строки и графы журнала (или корректируя их) сверяйтесь с правилами, описанными в приложении 3 к постановлению № 1137;

- внимательно проверяйте коды операций (подробнее о них — в нашей статье);

- после окончания каждого квартала заверяйте журнал подписью руководителя (или уполномоченного работника), страницы бумажного журнала пронумеруйте и прошнуруйте (если ведете его на бумаге);

- ежеквартально передавайте журнал (заверенный УКЭП) налоговикам по электронным каналам связи;

- храните журналы как минимум 4 года с даты последней записи в каждом из них.

Основные правила оформления журнала действуют с момента вступления в силу постановления № 1137 и с тех пор не изменились. Единственная поправка 2019 года была внесна в них в связи с заменой ставки НДС 18% на ставку 20%.

О том, как сейчас выглядит этот налоговый регистр и кто его обязан оформлять, узнайте из следующего раздела.

Закрыл бизнес — обязан сохранить счета-фактуры и иные документы

Рассмотрим пример. ИП Рябинин К. Н. принял решение прекратить коммерческую деятельность. Так как арендодатели срочно требовали освободить помещение, все документы коммерсант перевез к себе домой и разместил на свободной площади в хозяйственном помещении. Счета-фактуры занимали немалый объем, так как реализация товара производилась мелкими партиями в адрес многочисленных контрагентов. Прошло определенное время и хранимые в неприспособленном помещении документы выцвели, отсырели и утратили свой первоначальный вид.

Однако закон гласит, что коммерсанты обязаны обеспечить сохранность архивных документов в течение сроков их хранения (ч. 1 ст. 17 закона «Об архивном деле в РФ» от 22.10.2004 № 125-ФЗ) — иначе их могут наказать по ст. 13.20 (от 300 до 500 руб. на должностных лиц) или 13.25 КоАП РФ (от 200 до 300 тыс. руб. для юрлиц). Не следует забывать также, что налоговики вправе провести выездную проверку за последние 3 года деятельности ИП/организации, поэтому и после закрытия предпринимателю придется хранить документы (в том числе счета-фактуры), если они подтверждают расчет налогов и их уплату (п. 48 Порядка учета доходов и расходов и хозяйственных операций для ИП, утв. приказом Минфина № 86н, МНС России № БГ-3-04/430 от 13.08.2002).

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Приложение N 2 к Порядку представления реестров счетов-фактур и проставления налоговыми органами отметок на реестрах счетов-фактур, представляемых налогоплательщиками акцизов, утвержденному Приказом Министерства финансов Российской Федерации от 03.10.2006 N 123н

ЖУРНАЛ

регистрации реестров счетов-фактур,

выставленных продавцами, имеющими свидетельство

на производство прямогонного бензина

______________________________________________________

(наименование и код налогового органа, осуществившего

регистрацию документов)

---T-----------T-------T-----------T---------T-------------T---------¬

¦NN¦Полное наи-¦N реес-¦Дата регис-¦Ф.И.О. ¦Дата возврата¦Ф.И.О. ¦

¦ ¦менование ¦тра ¦трации в ¦должност-¦реестров сче-¦лица, по-¦

¦ ¦налогопла- ¦счетов-¦налоговом ¦ного лица¦тов-фактур ¦лучившего¦

¦ ¦тельщика ¦фактур ¦органе ¦налогово-+------T------+реестр ¦

¦ ¦ИНН/КПП ¦ ¦ ¦го ¦с от- ¦без ¦счетов- ¦

¦ ¦ ¦ ¦ ¦органа, ¦меткой¦отмет-¦фактур ¦

¦ ¦ ¦ ¦ ¦осущест- ¦ ¦ки ¦(номер ¦

¦ ¦ ¦ ¦ ¦вившего ¦ ¦ ¦доверен- ¦

¦ ¦ ¦ ¦ ¦регистра-¦ ¦ ¦ности) ¦

¦ ¦ ¦ ¦ ¦цию ¦ ¦ ¦ ¦

+--+-----------+-------+-----------+---------+------+------+---------+

¦1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦

L--+-----------+-------+-----------+---------+------+------+----------

———————————

При наличии.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Журнал: образцы (Полный перечень документов)

- Поиск по фразе «Журнал» по всему сайту

- «Журнал регистрации реестров счетов-фактур, выставленных продавцами, имеющими свидетельство на производство прямогонного бензина».doc

Документы, которые также Вас могут заинтересовать:

- Журнал регистрации реестров счетов-фактур, выставленных лицами, имеющими свидетельство на переработку прямогонного бензина, лицам, имеющим свидетельство на производство прямогонного бензина, совершившим операции, предусмотренные подпунктом 12 пункта 1 статьи 182 Налогового кодекса Российской Федерации

- Журнал регистрации заявлений о выдаче свидетельства о регистрации лица, совершающего операции с прямогонным бензином

- Журнал регистрации заявлений о выдаче свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом

- Журнал регистрации требований о закрытии счетов, открытых федеральным учреждениям в банках для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности и постановлений о приостановлении операций по счетам, открытым федеральным учреждениям в банках для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности

- Журнал регистрации заявлений и выдачи паспортов на размещение нестационарного объекта мелкорозничной сети в городском поселении Мытищи Мытищинского района Московской области

- Журнал регистрации копий разрешений на строительство, извещений застройщика или заказчика о начале строительства, реконструкции, капитального ремонта объектов капитального строительства, проектной документации объектов капитального строительства, общего и специального журналов, в которых ведется учет выполнения работ по строительству, реконструкции, капитальному ремонту объектов капитального строительства

- Журнал регистрации актов проверок, в том числе итоговых, при строительстве, реконструкции, капитальном ремонте объектов капитального строительства, предписаний и извещений об устранении выявленных нарушений

- Журнал регистрации извещений о сроках завершения работ, подлежащих проверке, в том числе итоговой, при строительстве, реконструкции, капитальном ремонте объектов капитального строительства

- Журнал регистрации извещений о случаях возникновения аварийных ситуаций при строительстве, реконструкции, капитальном ремонте объектов капитального строительства

- Журнал регистрации заключений о соответствии построенных, реконструированных, отремонтированных объектов капитального строительства требованиям технических регламентов (норм и правил), иных нормативных правовых актов и проектной документации и решений об отказе в выдаче таких заключений

Как передавать журнал и что будет, если не сдать

По закону журнал допускается вести в бумажном виде и на компьютере.

Обратите внимание! В налоговые органы на сегодняшний день предусмотрена только электронная сдача журнала, через компанию – спецоператора электронной системы документооборота, при этом использоваться должны только официально утвержденные форматы документа. Если организация не предоставит вовремя заполненный бланк, она может быть подвергнута административному наказанию в виде штрафа (до 10 000 рублей), также штраф может быть наложен на ответственных должностных сотрудников (директора и главного бухгалтера)

Если организация не предоставит вовремя заполненный бланк, она может быть подвергнута административному наказанию в виде штрафа (до 10 000 рублей), также штраф может быть наложен на ответственных должностных сотрудников (директора и главного бухгалтера).

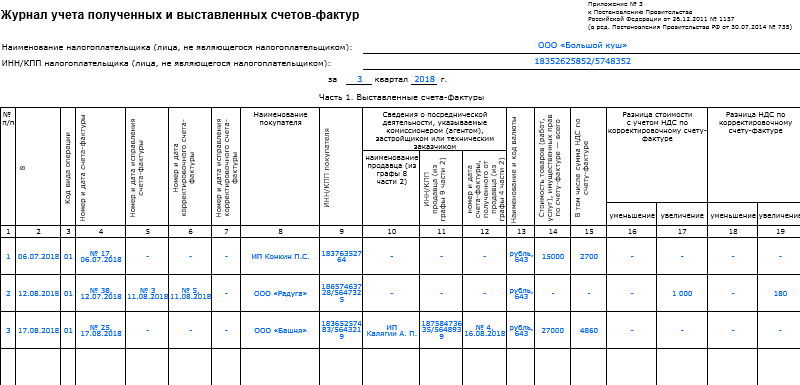

Особенности документа и образец журнала учета полученных и выставленных счетов-фактур

Журнал учета счетов-фактур имеет унифицированную, обязательную к использованию форму, утвержденную на законодательном уровне. Функция по заполнению журнала обычно возлагается на специалиста отдела бухгалтерии.

Данный документ состоит из стандартной «шапки» и двух разделов.

Заполнение первой страницы формы

В «шапку» вносится:

- наименование организации;

- ее ИНН, КПП;

- квартал, за который сдается отчетность по счетам-фактурам.

Далее в первый раздел журнала включаются сведения о выданных счетах-фактурах.

Некоторые организации – банковские, кредитные учреждения, страховые компании, негосударственные пенсионные фонды, ПИФы и т.д.- заполняют только этот отрезок журнала. При этом если выдача счетов-фактур вообще не производилась, данный раздел можно оставлять незаполненным.

Информация в первую часть вписывается, исходя из даты выставления каждого счета-фактуры, по хронологии. При этом учитываются все бланки, в том числе корректировочные и исправленные, вне зависимости от того, оформлены они в печатном виде (в компьютере) или в «живом».

После формирования счета-фактуры в журнал следует внести:

- дату, код выполненной операции, число-месяц-год и номер заполнения бланка;

- при необходимости реквизиты всех правленых и корректировочных документов;

- название покупателя, его ИНН, КПП;

- информацию о посреднической деятельности;

- денежную единицу, в которой осуществляется платеж по счету-фактуре;

- размер стоимости товарно-материальных ценностей, услуг, работ, в том числе НДС;

- данные о разнице с корректировочными документами (если таковые были).

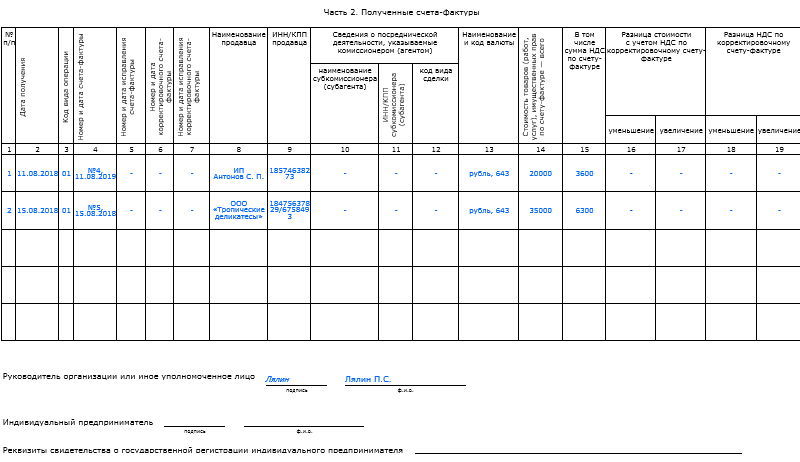

Заполнение второй страницы формы

Вторая часть документа отведена под информацию о полученных счетах-фактурах. Данные сюда включаются также строго по порядку, вне зависимости от того, в какой форме они пришли – в бумажной или электронной. Сведения сюда вносятся аналогично первому разделу.

Кто обязан заполнять документ

До недавних пор данный документ обязаны были вести все компании, работающие с НДС. С 2016 года это требование по отношению к ним было отменено, т.к. сведения, вносимые в журнал, дублируются в книге покупок и продаж.

А вот предприятия, занимающиеся посредничеством в сфере сбыта товаров, предоставления услуг и производства работ, застройщики, нанимающие подрядчиков, а также организации, работающие в области транспортных перевозок и привлекающие к своей деятельности сторонних экспедиторов, этот журнал вести должны.

При этом то, по какой налоговой схеме (общей, «упрощенке» или «вмененке») работает то или иное предприятие – значения не имеет.

Коды видов операций

При перекрестном контроле поставщиков и покупателей, которые участвуют в посреднической сделке, инспекторы обращают внимание, насколько верно указаны коды видов операций. Как известно, в соответствии с Приказом ФНС России от 14.03.2016 № ММВ-7-3/136@ в журнале учета счетов-фактур нужно указывать коды видов операций по НДС

Это 24 кода, которые входят в одну таблицу.

Также налоговики дали разъяснения, какие значения кодов и других реквизитов необходимо проставлять в журнале, чтобы отразить те или иные сделки посредника. Например, если посредник реализует товар, принадлежащий комитенту, то счет-фактура, выставленный посредником на имя покупателя, перевыставляется комитентом и отражается в книге продаж комитента (принципала) и в части 2 журнала посредника. Также в обе части журнала заносится КВО — 01.

Другая ситуация — когда посредник реализует товар комитента и одновременно свой собственный товар, то есть является и комиссионером, и поставщиком. В этом случае посредник оформляет счет-фактуру на весь товар — и на тот, что принадлежит комитенту, и на свой. В качестве продавца при этом прописывается посредник. Этот документ под кодом КВО 15 нужно зарегистрировать и в книге продаж посредника, и в части 1 журнала посредника. А в книге покупок покупателя необходимо поставить КВО 01.

Далее комитент перевыставляет счет-фактуру, куда заносит только свой товар. Этот счет-фактуру нужно отразить под кодом 01 в книге продаж комитента и под кодом 15 в части 2 журнала посредника.

Рассмотрим пример:

Комиссионер ООО «Тау-йота» отгрузил покупателю ООО «Фи-хи-пси» 30 товаров, из которых 22 являются собственностью комитента АО «Гимель-йод» и продаются в рамках посреднического договора. Товары «Гимель-йод» стоят 264 000 рублей (в т. ч. НДС — 44 000 рублей). Оставшиеся 8 товаров принадлежат «Тау-йоте» и стоят 178 000 рублей (в т. ч. НДС — 29 666,67 рублей).

ООО «Тау-йота» выставило на имя ООО «Фи-хи-пси» счет-фактуру № 657 на общую сумму 442 000 рублей (264 000 + 178 000) с указанием НДС 20 % на сумму 73 666,67 рублей (44 000 + 29 666,67). Этот счет-фактура зарегистрировали и ООО «Тау-йота», и ООО «Фи-хи-пси».

Затем ООО «Тау-йота» передал АО «Гимель-йод» показатели счета-фактуры № 657, и бухгалтер АО «Гимель-йод» выставил на имя «Тау-йота» счет-фактуру № 909 на сумму 264 000 рублей с указанием НДС на сумму 44 000 рублей. Этот документ был зарегистрирован у АО «Гимель-йод» и ООО «Тау-йота».

Разберем еще один случай — посредник делает закупки товара для комитента. Здесь счет-фактуру на имя посредника выставляет поставщик, а посредник заносит ее в часть 2 журнала. Также поставщик регистрирует ее в книге продаж. Далее посредник перевыставляет счет-фактуру на имя комитента, где в качестве продавца прописывает фактического поставщика. Этот документ нужно зарегистрировать и в первой части журнала посредника, и в книге покупок комитента. Во всех случаях при этом ставится код операции 01.

Например, посредник ООО «Нун-ламед» приобрел товар у поставщика ООО «Каф-хе». При этом часть товара была приобретена для комитента АО «Заин-мем» в рамках посреднического договора. Стоимость закупок для «Заин-мем» составила 609 000 рублей (в т. ч. НДС — 101 500 рублей). Оставшуюся часть товара «Нун-ламед» приобрел для себя. Стоимость товара, закупленного для «Нун-ламеда», составила 389 000 рублей (в т. ч. НДС — 64 833,33 рубля).

«Каф-хе» выставил на имя «Нун-ламеда» счет-фактуру № 1026 на сумму 998 000 рублей (609 000 + 389 000) с указанием НДС 20 % на сумму 166 333,33 рубля (101 500 + 64 833,33). Этот документ был зарегистрирован у «Каф-хе» и «Нун-ламеда».

После этого «Нун-ламед» выставил на имя АО «Заин-мем» счет-фактуру № 262. В этом документе отражен товар на сумму 609 000 рублей, приобретенный у «Каф-хе» для АО «Заин-мем», и указан НДС 20 % на сумму 101 500 рублей. Счет-фактура № 262 зарегистрирован у «Нун-ламеда» и «Заин-мема».

Журнал полученных и выставленных счетов-фактур: алгоритм заполнения

Изменение формы книги продаж и заполнения журнала регистрации счетов-фактур предусматривается правительственным Постановлением от 19.01.2019 № 15, текстом которого внесены поправки к Постановлению от 26.12.2011 г. № 1137.

Шаблон журнала счетов-фактур приведен в приложении 3 указанного Постановления, этот документ содержит и методический материал по оформлению бланка.

В форму журнала учета счетов-фактур 2019 корректировки не вносились, по-прежнему остается актуальной ее последняя редакция от 19.08.2017.

Небольшие правки есть только в инструкции по заполнению журнала (в п. 8 раздела II приложения № 3 к Постановлению № 1137) – в ней упоминания о ставке налогообложения 18% заменены новой ставкой — 20%. Больше никаких новшеств в отношении журнала учета счетов-фактур не предусмотрено.

Журнал учета счетов-фактур ежеквартально сдается в ИФНС лицами, обязанными его вести. Изменение ставки НДС не повлияло на сроки представления журнала – 20 число в месяце, следующем за завершившимся отчетным кварталом (п. 5.2 ст. 174 НК РФ). Оформление журнала и его подача в контролирующую структуру происходит в электронном формате, чтобы заверить журнал, достаточно электронной подписи руководителя.

Структура учетной формы включает две части:

-

Часть 1 – журнал учета выставленных счетов-фактур,

-

Часть 2 – журнал учета полученных счетов-фактур.

Перед заполнением строк журнала необходимо идентифицировать его составителя – вписывается полный или сокращенный вариант наименования субъекта хозяйствования (посредника, застройщика). Ниже указываются регистрационные данные – номера ИНН и КПП, обозначается период, за который представлена информация.

В документ необходимо вносить данные по первичным документам — счетам-фактурам. В табличных блоках отражаются и сведения по корректировочным формам. Информация отражается только в рамках истекшего налогового периода (квартала). Налоговый интервал указывается в «шапке» документа.

Журнал учета выданных счетов-фактур содержит следующие графы:

-

1 — порядковая нумерация записей (начинается с «1»);

-

2 — дата, которой был выставлен счет-фактура;

-

3 — код вида операции (он берется из приказа ФНС от 14.03.2016 г. № ММВ-7-3/136@), например, для операций по отгрузке или приобретению товаров предусмотрен код «01», предоплата «02» и т.д.;

-

4 — вписываются номер и дата выставленного субъектом хозяйствования счета-фактуры (соседние столбцы 5 — 7 отведены для реквизитов исправленных или корректирующих счетов-фактур);

-

8, 9 — вводится наименование покупателя продукции, которому был выставлен счет-фактура, рядом проставляются номера ИНН и КПП;

-

ячейки в столбцах 10-12 заполняются при наличии оснований – в них заносятся данные из документов, полученных посредником или застройщиком от продавцов, поименованных во второй части журнала (при приобретении посредником товаров от своего имени для принципала или при продаже продукции от своего имени);

-

в графе 13 журнала содержатся данные о валюте расчетов – рублю соответствует код «643»;

-

колонка 14 – сумма выставленного счета, где приводится общий размер стоимости товаров с учетом включенного в нее налога;

-

в графе 15 выделяется сумма налога (подразумевается, что он исчислен по ставке 20%, хотя в «шапке» табличной формы журнала это не обозначено);

-

остальные графы (16–19) заполняются при внесении сведений по корректировочным счетам-фактурам.

По аналогии с тем, как заполняется журнал учета выданных счетов-фактур 2019, оформляется часть 2 – блок данных по счетам-фактурам полученным.

Как долго нужно хранить документы

Сроки хранения для разных документов могут существенно различаться. Так, налоговые документы подлежат хранению в течение не менее 4 лет (подп. 8 п. 1 ст. 23, подп. 5 п. 3 ст. 24 НК). Срок хранения документов, образующихся в процессе деятельности организаций, установлен также Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утвержденным приказом Росархива от 20.12.2019 № 236 (действует с 18.02.2020, далее – перечень № 236). Так, ст. 317 перечня № 236 для счетов-фактур установлен 5-летний срок их хранения. Поскольку сроки различаются, ориентироваться нужно на больший из них.

В отдельных случаях этот срок может увеличиваться до 6 лет. Например, 6-летний срок предусмотрен для участников региональных инвестиционных проектов (п. 3 ст. 89.2 НК). Годовую же бухгалтерскую отчетность вместе с аудиторскими заключениями ждет постоянное хранение (ч. 1 ст. 29 закона «О бухучете» от 06.12.2011 № 402, ст. 268 «а», 286 «а» перечня № 236).

Если в компании трудились наемные работники, у нее собирается приличный объем документов, которые требуется сохранять значительно дольше указанных сроков. Например, акт о расследовании несчастного случая на производстве с материалами расследования нужно хранить не менее 45 лет (ч. 6 ст. 230 ТК РФ), а акт о случае профзаболевания — в течение 75 лет (п. 33 положения «О расследовании и учете профзаболеваний», утв. постановлением Правительства РФ от 15.12.2000 № 967).

Сокращать законодательно установленные сроки хранения документов нельзя. За нарушение сроков хранения учетных документов штраф от 5 до 10 тыс. руб. предусмотрен для должностных лиц ст. 15.11 КоАП.

Информацию о том, какая ответственность предусмотрена для коммерсанта за налоговые нарушения, см. в материале «Ответственность за налоговые правонарушения: основания и размер санкций».