Структура, строение и содержание

Как уже говорилось ранее, для официального балансового отчета хозяйствующего субъекта предусмотрена табличная форма составления. Сколько разделов включает в себя отчет?

При этом основное требование, предъявляемое к составлению: совокупная стоимость всех активов равняется совокупной стоимости всех пассивов.

Из каких 5 разделов состоит бухгалтерский баланс:

- Внеоборотные активы.

- Оборотные активы.

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Подробнее характеристика структуры и принципы построения бухгалтерского отчета рассмотрена ниже.

Из чего состоит раздел активов?

Активы хозяйствующего субъекта отражают видовую структуру и балансовую стоимость имущества, пребывающего под контролем этого субъекта, применяемого в его деятельности, способного приносить будущую выгоду.

В активную часть балансового отчета включаются данные двух разделов:

- Внеоборотные активы. В этом разделе отражаются структура и стоимостная оценка имущества компании, используемого ею на протяжении длительного времени (свыше двенадцати месяцев, отсчитываемых от даты баланса). Стоимость некоторых разновидностей такого имущества постепенно переносится по частям на финансовые итоги компании (через амортизацию).

- Оборотные (текущие) активы. Их структура часто и ощутимо меняется (на протяжении периода, не превышающего двенадцати месяцев, отсчитываемых от даты баланса), а стоимость отдельных разновидностей таких активов, как правило, разово учитывается величиной финансового итога.

Что входит в пассивы?

Пассивы демонстрируют видовую структуру и балансовую стоимость тех источников финансирования, за счет которых организацией приобретаются (формируются) вышеперечисленные активы. Состав пассивов характеризуется тремя основными разделами:

- Капитал и сформированные резервы предприятия. Это так называемые собственные средства хозяйствующего субъекта, полностью соответствующие по стоимости величине его чистых активов.

- Долговременные обязательства хозяйствующего субъекта, четко отражающие видовую структуру и стоимостную оценку его задолженности, существующей на протяжении достаточно длительного времени. Период актуальности таких обязательств – более двенадцати месяцев, отсчитываемых от даты баланса.

- Текущие (кратковременные) обязательства, демонстрирующие структуру и стоимостную оценку наиболее динамичной части балансовой задолженности компании. Структура и стоимостная оценка текущих долгов компании меняются на протяжении периода, не превышающего двенадцати месяцев, отсчитываемых от даты баланса.

Как проверить правильность оформления?

Достоверность сформированной отчетности проверяется внешним аудитом, по итогам которого она либо подтверждается, либо опровергается.

Заключение эксперта-аудитора является одним из обязательных приложений к годовому балансовому отчету, направляемому в официальные структуры (инстанции). Однако проводить такой аудит требуется не всем хозяйствующим субъектам, а только тем организациям, для которых обязательность данной процедуры устанавливается действующим законодательством.

Еще один существенный нюанс состоит в том, что заключение аудитора по балансовому отчету обязательно предоставляется только статистическому ведомству при направлении годовой отчетности.

Налоговая служба пока еще не требует аудиторского заключения при сдаче отчетов за минувший 2018 год.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в строках этого баланса согласно их последовательности на протяжении первых двух балансовых разделов.

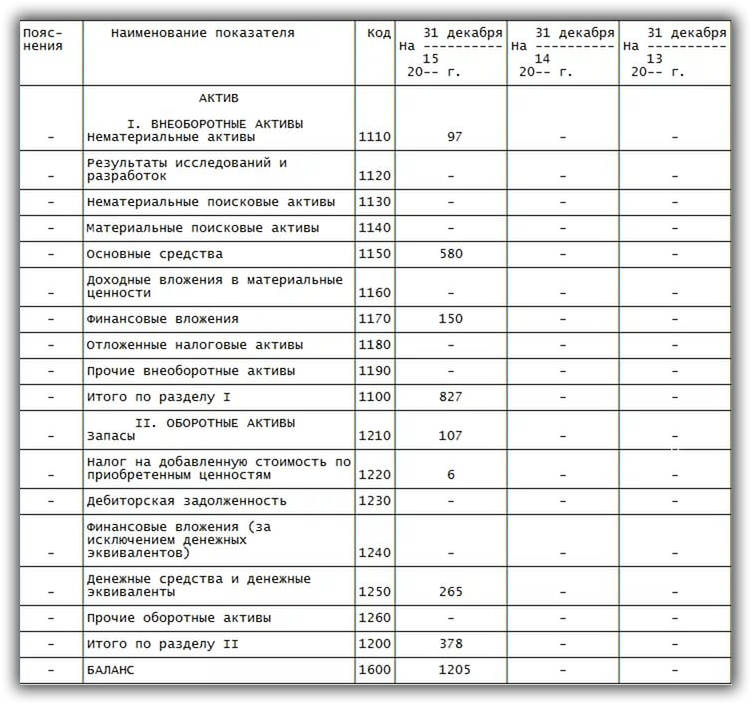

Пример заполнения Актива в бухгалтерском балансе:

Далее по такой же технике заполнения бухгалтерского баланса, то есть с учетом иерархического значения показателей в строках, происходит заполнение таблицы пассива.

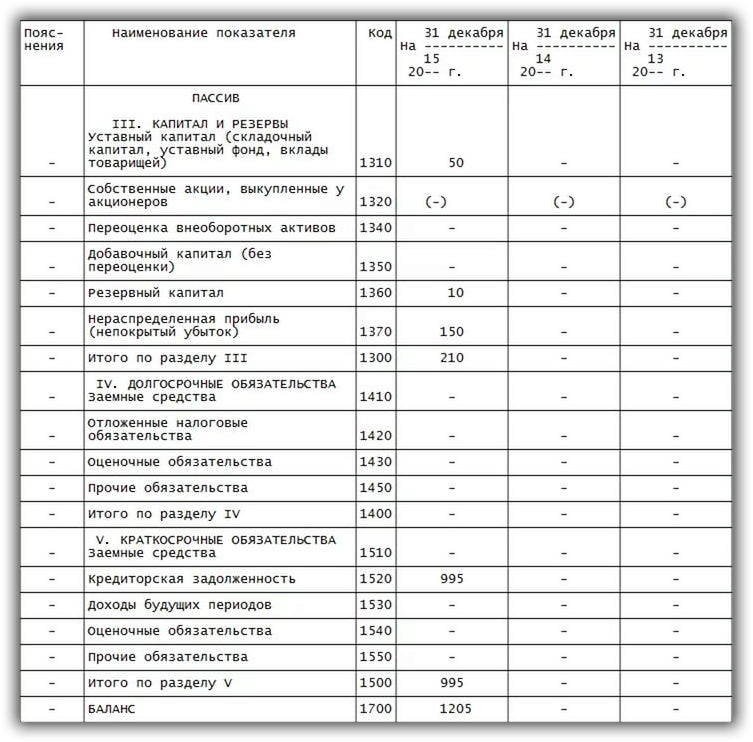

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

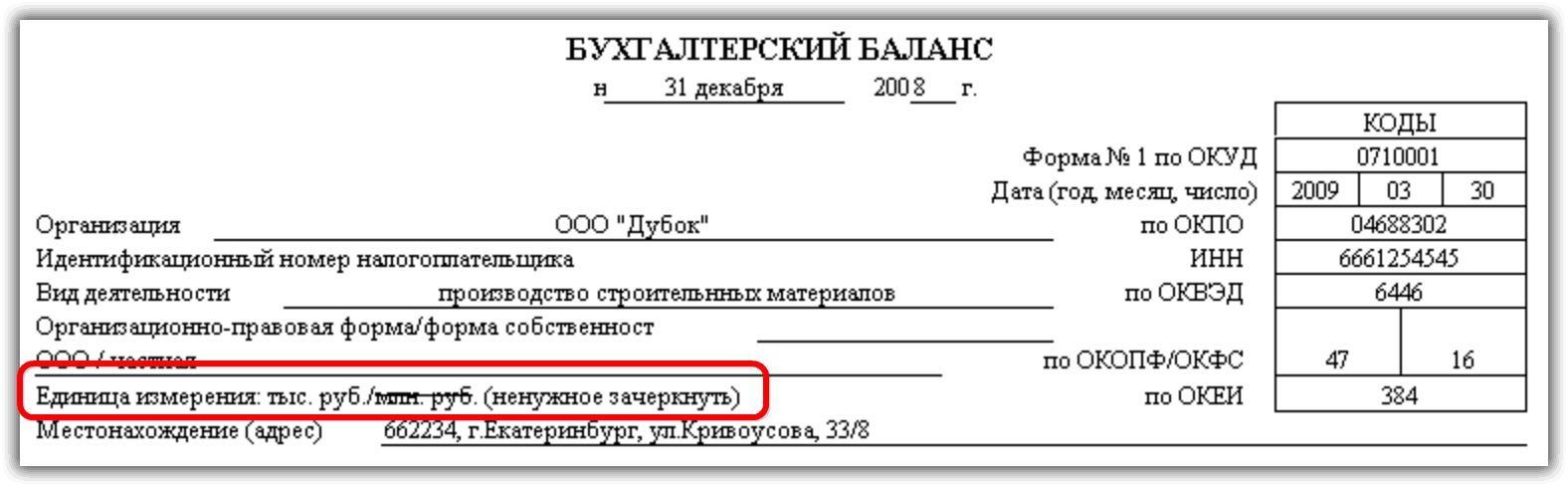

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Способы предоставления

Отчет о финансовых результатах форма 2, входящий в годовой отчет, можно отправить в компетентные органы используя следующие способы:

- Прийти в учреждения и сдать бухгалтерскую отчетность ответственному лицу лично на бумажном носителе в двух экземплярах. Иногда могут попросить еще предоставить ее электронный файл. Данный способ не доступен для компаний, с числом работников более ста человек.

- Отправить ценным письмом через почтовые отделения или курьерскую службу. Почта запросит в обязательном порядке опись данного письма.

- С помощью электронного документооборота можно сдать годовой отчетность во все указанные органы, если есть квалифицированная электронная цифровая подпись (ЭЦП). С этой целью может использоваться специализированная программа, сайт налоговых органов и т.д.

Пример заполнения

Рассмотрим на примере как заполнить форму Бухгалтерского баланса предприятия (ОКУД 0710001) по общей системе налогообложения.

Данные регистров бухгалтерского учета на 31 декабря 2016 года для составления баланса:

| Сальдо на 31.12.2016г | Сумма в руб. |

| Дт 01 | 850 000 |

| Кт 02 | 30 000 |

| Дт 04 | 130 000 |

| Кт 05 | 5 000 |

| Дт 10 | 47 000 |

| Дт 19 | 8 400 |

| Дт 43 | 78 500 |

| Дт 50 | 24 000 |

| Дт 51 | 356 100 |

| Дт 58 (долгосрочные вложения) | 100 000 |

| Кт 60 | 180 000 |

| Кт 62.02 | 505 000 |

| Кт 69 | 94 000 |

| Кт 70 | 230 000 |

| Кт 80 | 150 000 |

| Кт 82 | 50 000 |

| Кт 84 (прибыль) | 350 000 |

Заполним бухгалтерский баланс (форма 1) по общей системе налогообложения:

- Прочеркнем строки графы 1, так как предприятие не оформляет пояснения к бухгалтерской отчетности за прошлые годы;

- Заполним графу 4, в которой отобразим данные на 31 декабря отчетного 2016 года.

Актив:

- показатель строки 1110 равен Дт 04 – Кт 05 = 125000 (130 000 – 5 000);

- показатель строки 1150 равен Дт 01 – Кт 02 = 820 000 (850 000 – 30 000);

- показатель строки 1170 равен Дт 58 = 100 000;

- итог строки 1100 равен 1 045 000 (125000 + 820 000 + 100 000)

- показатель строки 1210 равен Дт 10 + Дт 43 = 125 500 (47 000 + 78 500)

- показатель строки 1220 равен Дт 19 = 8 400

- показатель строки 1250 равен Дт 50 + Дт 51 = 24 000 + 356 100 = 380 100;

- итог строки 1200 равен 514 000 (125 500 + 8 400 + 380 100);

- строка 1600 = 1 559 000 (1 045 000 + 514 000).

Пассив:

- показатель строки 1310 равен Кт 80 = 150 000;

- показатель строки 1360 равен Кт 82 = 50 000;

- показатель строки 1370 равен Кт 84 = 350 000;

- итог строки 1300 равен 550 000 (150 000 + 50 000 + 350 000);

- показатель строки 1520 равен Кт 60 + Кт 62 +Кт 69 + Кт 70 = 1 009 000 (180 000 + 505 000 + 94 000 + 230 000);

- итог строки 1500 равен 1 009 000 (так как строки раздела V не заполнялись);

- показатель строки 1700 равен 1 559 000 (550 000 + 1 009 000)

Теперь сверяем показатели строки 1600 и строки 1700. Видим, что показатели строк одинаковые — 1 559 000. Следовательно, баланс сошелся и форму 1 можно считать составленной.

Заполнение первого листа:

Заполнение второго листа:

Скачать заполненный по примеру бланк бухгалтерского баланса здесь >>>

Заполнение нулевого бухгалтерского баланса

Как в любой другой отчетной форме в нулевом бухгалтерском балансе отражают общие данные:

- отчетный период;

- дату составления;

- сведения о предприятии – наименование и местонахождение, ИНН, код по ОКПО, вид деятельности по ОКВЭД 2, форма собственности;

- сведения об аудиторе, если компания подлежит обязательному аудиту;

- единицы измерения в тыс. рублей — 384. Напомним, что нулевой бухгалтерский баланс за 2019 год оформляют в новой редакции бланка баланса, где «млн. руб.» и код «385» исключены.

Главную табличную часть баланса формируют графы:

- для пояснений (в этой ситуации они не потребуются);

- с наименованиями показателей и соответствующими кодами;

- для сведений за отчетный и два предшествующих ему года.

Пример

Заполним баланс за 2019 год на основе следующих исходных данных:

Поскольку больше хозяйственные операции в компании не осуществлялись, образец заполнения нулевого бухгалтерского баланса будет таким:

Сроки сдачи для «особых» случаев

Отметим, что для новообразовавшихся, ликвидированных и реорганизованных предприятий сроки несколько иные. Рассмотрим крайние даты предоставления отчетности для таких компаний:

- Создание. Организация, которая образована до 30.09.2018, обязана отчитаться по общепринятым правилам, то есть до 01.04.2019. А вот те компании, которые были образованы после 30.09.2018, должны отчитываться не в 2019, а в 2020 г. То есть за отчетный период 2019 года плюс срок существования в 2018.

- Реорганизация. Компания обязана отчитаться через три месяца после внесения последних изменений в ЕГРЮЛ. Данное правило установлено не только для фирм, которые продолжили свою деятельность, но и для «присоединенных» компаний, которые завершили свою деятельность.

- Ликвидация. Учреждение, которое завершило свою деятельность официально, обязано предоставить отчетность не позднее трех календарных месяцев с даты внесения соответствующих записей в ЕГРЮЛ.

Бухгалтерский баланс предприятия — форма 1 или 0710001?

Формой 1 бухгалтерский баланс официально именовался до 2011 года, пока действовали бланки отчетности, утвержденные приказом Минфина РФ от 22.07.2003 № 67н.

В приказе Минфина России от 02.07.2010 № 66н, которым утверждены бланки бухотчетности, актуальные сейчас, понятие «форма 1» не используется. Теперь бланки закодированы по ОКУД — Общероссийскому классификатору управленческой документации (ОК 011-93), утвержденному постановлением Госстандарта России от 30.12.1993 № 299. И по нему код бухгалтерского баланса — 0710001.

Однако большинство из нас продолжает называть бухбаланс по-старому — по традиции или ради удобства. Ведь любому бухгалтеру понятно, что хочет получить тот, кто требует от него форму номер 1.

О том, в каких формах существует бланк бухбаланса, смотрите в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

А об особенностях заполнения упрощенной формы баланса читайте здесь.

ВНИМАНИЕ! С 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н. Ключевые изменения в нем (а также в другой отчетности) таковы:

Ключевые изменения в нем (а также в другой отчетности) таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения произошли в форме 2. Подробнее о них см. здесь.

Правила формирования показателей

Основные правила заполнения годового баланса, составляемого хозяйствующим субъектом, устанавливаются конкретными нормами действующего законодательства и сводятся к неукоснительному соблюдению следующих требований:

- Составляется на основании достоверных сведений бухучета.

- Формирование нужных данных согласно нормам общепринятых положений бухучета, требований учетной политики самой компании.

- Достоверность, точность, полнота используемых данных.

- Если у организации имеются филиалы, всегда составляется единый (общий) балансовый отчет по всей компании.

- Нейтральность балансовых данных, их корреляция со сведениями прошлых отчетных периодов.

- Принцип существенности должен учитываться при выделении отдельных статей в определенных разделах рассматриваемого отчета.

- Календарный год – официальный период отчета.

- Следует четко разграничивать долговременные (более двенадцати месяцев) и кратковременные (менее двенадцати месяцев) активы/обязательства.

- Если положениями бухучета не предусматривается зачет между отдельными статьями, его не следует выполнять.

- Оценка имущества совершается по нетто-стоимости, подразумевающей вычет статей корректирующего (регулирующего) характера.

Выводы

Бухгалтерский баланс хозяйствующего субъекта формируется по итогам 2018 года в четком соответствии с нормами и правилами, предусмотренными законодательством.

Соблюдение этих требований является необходимым при направлении финансовой отчетности официальным структурам.

Балансовый отчет для 2018 года подается в налоговое/статистическое ведомства не позднее первого дня апреля 2019 года. Заполнение рассматриваемой отчетной формы осуществляется согласно постатейной разбивке, рекомендованной Минфином РФ.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |