Инструкция по заполнению формы П-2: основные нюансы работы с документом

Квартальная форма статистики П-2 состоит из 2 разделов: в первом фиксируются данные о собственно инвестициях в НФА, во втором — сведения об источниках соответствующих инвестиций. К НФА, которые рассматриваются в качестве объекта инвестирования, Росстат относит основной капитал предприятия, а также НФА, классифицируемые как непроизведенные.

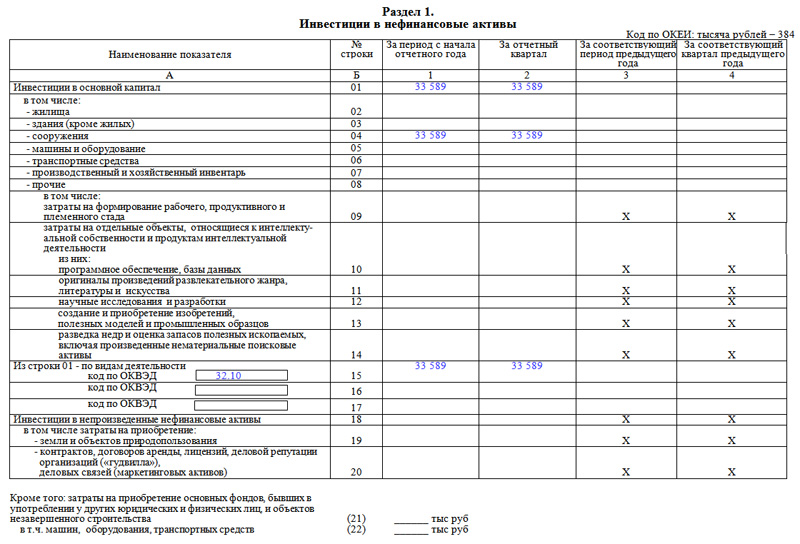

Данные по инвестициям в основной капитал отражают в строках 01–16 раздела 1 формы. Это могут быть вложения:

- в жилые и нежилые помещения;

- сооружения;

- машины и иное оборудование, различные транспортные средства;

- инвентарь, используемый в хозяйственных и производственных нуждах.

- покупку земли и иных объектов природопользования;

- расходы на заключение контрактов, получение лицензий, установление деловых связей.

В отдельных строках раздела 1 формы фиксируются сведения о покупке у других юр- и физлиц:

- незавершенных построек — как части основных фондов (строка 23);

- машин, оборудования — также как части основных фондов (строка 24).

Источники инвестирования в НФА, сведения о которых отражаются в разделе 2 формы, классифицируются законодателем на 2 категории: собственные и привлеченные средства фирмы. Объем первых фиксируется в строке 31 раздела 2 формы. Вторых — в строках 32–44. Привлеченные средства могут быть представлены кредитами, займами, дотациями из бюджета РФ того или иного уровня, средствами внебюджетных фондов, долевыми инвестициями граждан и организаций.

С 1 квартала 2018 года в форму П-2 добавлена справочная строка о наличии инвестиций, направленных на природоохранные мероприятия.

Форма П-2 должна быть подписана руководителем компании или иным уполномоченным лицом и передана в Росстат не позже 20-го числа месяца, следующего за отчетным кварталом, а по году – не позднее 8 февраля следующего года.

О том, какими могут быть штрафы за несдачу отчетов в Росстат, читайте в материале «Не сдавать статотчетность стало накладнее».

Посмотреть еще:

Материалы Проводки по Приходу ГЛАВНАЯ СТРАНИЦА НАЛОГОВЫЕ НОВОСТИ БУХГАЛТЕРСКИЕ НОВОСТИ БУХГАЛТЕРСКИЙ УЧЕТ ГОДОВОЙ ОТЧЕТ И…

Часто ли наказывают по п. 1 ст. 126 НК РФ?П. 1 ст. 126 НК РФ…

Операции с недвижимым имуществом за вознаграждение или на договорной основеПодкласс 68.3 содержит две группы кодов:…

Двойное налогообложениеДвойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано…

Департамент Росприроднадзора по Крымскому федеральному округу, Керчь Выбор территориального органаЦентральный аппарат Росприроднадзора02 Управление Росприроднадзора по…

Законодательная база Российской Федерации

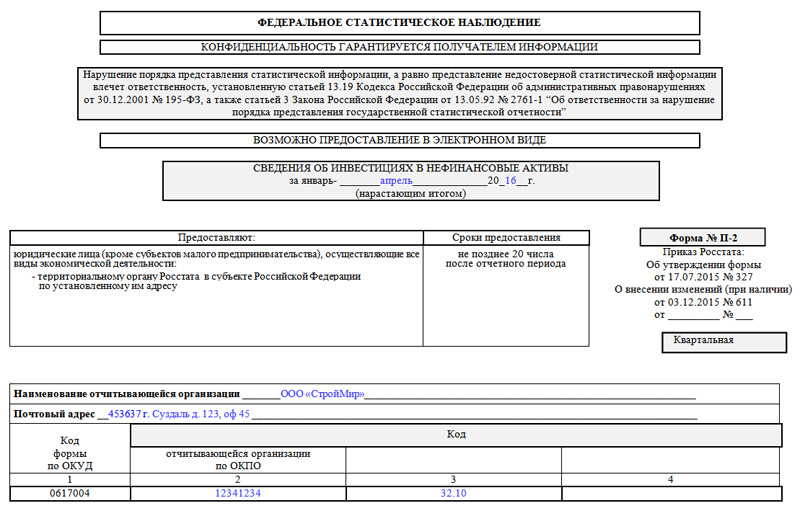

действует Редакция от 12.09.2012 Указания по заполнению формы N П-2 (инвест) Форму федерального статистического наблюдения N П-2 (инвест) «Сведения об инвестиционной деятельности и средствах на долевое строительство» предоставляют все юридические лица — коммерческие и некоммерческие организации всех форм собственности, осуществляющие все виды экономической деятельности (кроме субъектов малого предпринимательства).Юридическое лицо заполняет настоящую форму и представляет ее в территориальный орган Росстата по месту своего нахождения.Если юридическое лицо имеет обособленные подразделения, настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу с исключением данных обособленных подразделений.Заполненные формы представляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений).

В случае, когда юридическое лицо (его обособленное подразделение) не осуществляют деятельность по месту своего нахождения, форма представляется по месту фактического осуществления им деятельности.Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.Организации-банкроты, на которых введено конкурсное управление, не освобождаются от предоставления сведений по указанной форме. Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в единый государственный реестр юридических лиц записи о его ликвидации ( ст. 149 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)») организация-должник считается ликвидированной и освобождается от предоставления сведений по указанной форме.В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — краткое наименование.

Заполнение формы П-2 (инвест)

Отчитываются в Cтатистику об инновационной деятельности все коммерческие и некоммерческие организации.

Исключение — микро- и малый бизнес.

Отчитывайтесь не только по головной организации, но и по обособленным подразделениям при их наличии.

Форма П-2 (инвест) — годовая. Сдается в срок до 1 апреля после отчетного года.

Если срок выпадает на выходной, сдайте форму на следующий рабочий день. То есть за 2020 год отчитайтесь до 1 апреля 2020, а за 2020 год — до 1 апреля 2020. Отчитаться можно на бумаге, представив отчетность лично или направив ее по почте, а также в электронном виде.

Важно! Не путайте П-2 и П-2 (инвест). Юридически это совершенно разные статистические отчеты

Форма П-2 (инвест) утверждена .

В к Приказу можно ознакомиться с формой и инструкцией по ее заполнению.

Отчетность состоит из титульного листа и двух разделов. Первый раздел состоит из трех подразделов.

В первую очередь обратите внимание на графы (столбцы). Как их заполнить — разберем далее

Титульник аналогичен всем статистическим формам. Укажите полное наименование компании, почтовый адрес, отчетный период и код ОКПО. Сложностей с титульным листом возникнуть не должно, поэтому переходите к подразделу 1.1. Графа 1 — это результат сложения граф 2, 3 и 4, в них выделите затраты на строительство, реконструкцию и покупку. В графе 5 укажите стоимость бывших в употреблении основных средств, которые вы купили у других юрлиц, а также объектов незавершенного строительства. В графе 7 укажите основные фонды, приобретенные по договорам лизинга и учтенные на забалансовом счете

Как их заполнить — разберем далее. Титульник аналогичен всем статистическим формам. Укажите полное наименование компании, почтовый адрес, отчетный период и код ОКПО. Сложностей с титульным листом возникнуть не должно, поэтому переходите к подразделу 1.1.

Графа 1 — это результат сложения граф 2, 3 и 4, в них выделите затраты на строительство, реконструкцию и покупку. В графе 5 укажите стоимость бывших в употреблении основных средств, которые вы купили у других юрлиц, а также объектов незавершенного строительства. В графе 7 укажите основные фонды, приобретенные по договорам лизинга и учтенные на забалансовом счете.

В графе 7 отразите стоимость проданных основных фондов.

По строкам 01–17 в подразделе 1.1 указываются виды основных фондов, от жилых зданий и помещений до оригиналов произведений развлекательного жанра и прочих инвестиций.

Строка 01 является суммой строк 02, 03, 04, 06, 07, 09, 11, 12 и 17.

Как заполнить форму п 2 квартальная для чайников

— — Все данные приводятся без учета НДС.

Особенности заполнения граф следующие:

- В 4 – за квартал, который соответствует аналогичному периоду прошедшего года.

- В 1 и 2 нужно привести цифры в соответствии с реальными ценами, актуальными на отчетный квартал.

- Во 2 – за квартал, по которому ведется отчет.

- В 3 и 4 – цены, актуальные в течение соответствующего квартала в прошедшем году.

При заполнении строк необходимо учесть такие нюансы.

строки особенности заполнения 1 Учитываются вложения в основной капитал (строительство, работы по реконструкции, модернизации, покупка оборудования и машин). Учитываются вложения за счет средств из всех источников – в том числе государственных дотаций, кредитных поступлений, помощи от контрагентов на возмездной и безвозмездной основе.

Если инвестиции в пересчете на единицу актива менее 40000 рублей, она не учитывается в данной строке.

2 Отражаются вложения, которые совершены в жилые здания – дома, общежития, дома вагонного типа (мобильные), садовые домики. 3 Прописываются вложения в нежилые здания, которые непосредственно связаны с нормальным обеспечением трудового процесса и обслуживания граждан в социальном и культурном плане: промышленные объекты, торговые центры, офисные здания, отели, кафе, образовательные и медицинские учреждения и др.

4 Вложения в инфраструктурные сооружения: автомобильные, железные дороги, полосы для самолетов, мосты, полигоны, гидротехнические сооружения и др. 5 Вложения средств, предназначенных на повышение сельскохозяйственного качества почвы (удобрения, мелиорация, расчистка и т.п.). 6 Издержки, связанные с покупкой всех видов транспортных средств вне зависимости от их назначения 7 Траты, связанные с покупкой компьютерного оборудования, средств телекоммуникации.

Заполнить отчеты с помощью мастера.

Для этого используется кнопка «Заполнить упрощенно» в правом верхнем углу страницы: Далее, в открывшемся окне, кликнуть по строке «Титульный лист (Реквизиты)» и проверить правильность заполненных данных (отчетный период, ответственные сотрудники и контактные данные, название организации и обособленных подразделений, коды по ОКПО и ТОГСы, в которые они сдают отчеты). Чтобы заполнить сведения, необходимо нажать на кнопку «Добавить показатель».

Далее, кликнув по названию раздела отчета, в открывшемся списке показателей отчета выбрать необходимые строки для заполнения и «Добавить». Инфо Затем, кликнув на название строки отчета, необходимо заполнить данные по организации и подразделениям. После того, как все показатели будут введены, нужно нажать на кнопку «Заполнить» и мастер сформирует отчеты по организации и подразделениям.

Внимание! Если по обособленному подразделению заполнены только реквизиты (нет данных ни в одном из показателей во всех видах деятельности), то отчет за обособленное подразделение создан не будет. 2

2.

Особенности заполнения документа

Данный отчет имеет стандартный унифицированный бланк, поэтому предоставление нужных сведений в каком-то другом формате не допускается (но отметим, что Росстат периодически вносит в него некоторые изменения, поэтому время от времени их нужно отслеживать).

Можно условно поделить форму П-2 на три части:

- в первую включаются данные о предприятии, отчитывающемся перед службой статистического учета,

- во вторую вносится основная информация об инвестициях,

- а третья носит удостоверительный характер.

Документ состоит из нескольких таблиц, в которые вписываются индивидуальные числовые значения.

Форма П-2 относится к регулярной отчетной документации и подаваться должна ежеквартально, а информацию за отчетные периоды следует вносить нарастающим итогом. Если у компании есть филиалы и обособленные подразделения, по ним также следует подавать данную отчетность, причем по каждой структуре отдельно.

Сроки сдачи статистической формы П-2 – до 20 числа месяца, следующего за отчетным периодом.

Если в отчетный период произошла реорганизация или закрытие (ликвидация) компании, обязанной передавать в Росстат отчет по форме П-2, то его все равно следует оформить за все время работы, вплоть до момента реорганизации или закрытия.

Аналогично надо поступать в тех случаях, когда организация в отчетный период по каким-либо причинам временно не вела деятельность — она обязана предоставить отчет на общих основаниях, но с отметкой о том времени, когда именно она не работала (т.е. с указанием конкретных дат).

Сначала оформляется титульная страница, на которой в нужную строку вписывается отчетный период (название месяца и год), а также информация о компании, которая держит отчет: полное ее наименование (согласно учредительным документам), адрес (при необходимости юридический и фактический). Сюда же вносится код по ОКПО (Общероссийский классификатор предприятий и организаций) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационной документации фирмы.

Первый раздел, открывающий основную часть, содержит собственно сведения об инвестициях в нефинансовые активы. Под этим понятием понимаются различные хозяйственно-финансовые операции:

- приобретение земли, зданий и сооружений, транспортных средств,

- затраты на производство, материалы, инвентарь,

- объекты интеллектуальной собственности,

- научные исследования и т.д.

В соответствующие строки таблицы вносятся точные суммы вложений с учетом видов деятельности предприятия (для этого в нужном столбике указывается код ОКВЭД).

Последние две строки таблицы вынесены отдельно и включает в себя информацию о затратах, произведенных на приобретение бывших в употреблении у других юридических лиц незавершенных построек, машин и оборудования (как части основных фондов).

Второй раздел касается источников инвестиций. Они подразделяются на два вида:

- собственные средства предприятия или организации,

- а также привлеченные со стороны.

К последним могут относиться займы, банковские кредиты, дотации из государственного бюджета разного уровня, личные средства физических лиц, долевые вложения других компаний и т.д.

В завершение документ должен быть подписан лицом, которое несет ответственность за достоверность предоставляемых в данном отчете сведений. Обычно в качестве такового выступает руководитель организации. В таблицу вносится его должность (директор, генеральный директор и т.д.), фамилия, имя, отчество (и.о. в виде инициалов) и подпись. Ниже указываются контактные данные (чтобы в случае необходимости специалист, принимающий отчетность мог легко связаться с представителем фирмы), а также дата заполнения документа.

Какое имущество показывать в п 2 квартальная в 2020 году

Большинство организаций должны платить налог на имущество. Так как налог региональный, ставки будут зависеть от места регистрации компании.

Все нюансы, касающиеся анализируемого налога, закреплены в гл. 30 НК РФ. Организациям России вменяется обязанность по уплате налога, если одновременно выполняются три условия:

- имеющееся имущество признается объектом налогообложения по основаниям, указанным в ст. 374 НК РФ.

- на балансе есть недвижимое имущество;

- данное имущество учитывается на счетах 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»;

Обратите внимание, что с 2020 года налог на движимое имущество отменен!

Иностранные компании с представительствами в России в дополнение к описанным условиям платят налог при получении имущественных объектов по концессионному договору. Предприятиям не придется платить налог по земельным участкам, водным и культурным объектам, а также по другим видам имущества, поименованным в п. 4 ст. 374 НК РФ. С ряда организаций в зависимости от рода деятельности налог не взимается (ст.

Из расчета по авансовым платежам удалили строку 210.

В ней указывалась остаточная стоимость основных средств по состоянию на 1 апреля, 1 июля и 1 октября соответственно. В декларации нет строки 270. В ней отражалась остаточную стоимость основных средств по состоянию на 31 декабря.

Раздел 2.1 также скорректирован. Теперь по строке 010 нужно указывать код номера объекта.

А именно:

- «2» — если нет кадастрового, но есть условный номер;

- «4» — если имеется только инвентарный номер, но объекту не присвоен адрес.

- «1» — если имеется кадастровый номер, указанный в ЕГРН;

- «3» — если имеется только инвентарный номер и объекту присвоен адрес;

Помимо этого, в разделе появились графы для указания адреса объекта недвижимости.

Значение форм квартального и годового отчетов

В приказе Росстата №462 от 27 июля 2018 (редакция от 12 октября 2018 г., с изменениями от 18 июля 2019 г.) можно увидеть, что форма П-2 является квартальным отчетом, содержащим в себе сведения о вложениях в нефинансовые активы. Форма П-2 (инвест) является годовой отчетностью и содержит в себе общую информацию об инвестированиях предприятия.

На основании ежеквартальных и годовых форм П-2 Федеральная служба государственной статистики России формирует статистический отчет, показывающий динамику инвестиционной деятельности организаций различной деятельности в нефинансовые активы.

Как правильно заполнить бланк формы П-2

Среди основных отчетных документов, которые организации сдают в местное отделение Росстата, форма П-2 отражает данные по инвестициям в так называемые нефинансовые активы. О том, как правильно заполнить отчетный документ, о сроках его сдачи и других важных нюансах – прямо сейчас.

При проведении хозяйственной деятельности предприятия получают определенную прибыль, используя свои активы. Активы могут быть как финансового, так и нефинансового характера. К последнему виду относятся:

- основные фонды – они используются более одного раза или регулярно в течение достаточно длительного периода (не менее 12 месяцев);

- запасы оборотных средств – товарные ценности, которые сохраняются для совершения продаж в будущем, а также для производственных процессов (например, сырьевые товары) или для перепродажи по более выгодной цене контрагентам;

- ценности – это дорогостоящие изделия, которые обычно не подвержены износу (амортизации) и приобретаются не для дальнейшей продажи или использования на производстве, а для сохранения сбережений (классический пример – драгоценные металлы и изделия из них).

Таким образом, к нефинансовым активам относится все материальное имущество компании, которое потенциально может принести прибыль.

Заполнять её обязаны абсолютно все компании:

- фирмы, акционерные общества, малые и крупные предприятия;

- общественные объединения;

- индивидуальные предприниматели;

- религиозные организации.

Исключением являются только так называемые субъекты малого предпринимательства – то есть это компании, в которых количество сотрудников не более 100 человек, а выручка за год находится в пределе 1000 минимальных заработных плат (в настоящий момент сумма 1 минимальной зарплаты составляет 7800 рублей).

Если до 2016 года применялись фактически две разновидности формы – так называемые инвест и краткая, то в настоящий момент краткая была упразднена. Поэтому теперь все компании заполняют исключительно один вид документа – инвест.

Отчетный документ по инвестициям в нефинансовые активы состоит из титульного листа из двух разделов. Форма П-11 утверждена Росстатом и является единой для всех случаев, вне зависимости от формы собственности, количества сотрудников, годового оборота выручки и т.п. Бланк документа представлен ниже.

А вот готовый пример заполнения, на который можно ориентироваться как на образец.

Откуда брать данные для заполнения П-2 (инвест)

Источником информации для заполнения являются данные бухгалтерского учета и первичных документов. Они же — основание для включения инвестиций в отчет.

Учитывайте, что в форме все данные нужно указывать без НДС, кроме случаев, когда налог изначально учтен в стоимости приобретенных или созданных фондов.

Если работы или услуги оплачивали в долларах, евро или других валютах, то суммы пересчитывают в рубли по курсу ЦБ РФ на дату выполнения работы или оказания услуги. Валютные траты на покупки тоже пересчитываются в рубли, но курс надо брать на другие даты. Есть три варианта:

- дата начала оформления грузовой таможенной декларации;

- дата пересечения границы;

- дата смены собственника.

Порядок сдачи документа

Форму П-2 можно сдать двумя способами:

Через электронную почту.

С помощью обычного письма или с курьером (важно получить уведомление о вручении).

При этом документ всегда подается в то отделение Росстата, которое территориально соответствует юридическому адресу компании. Общее количество этих отчетов должно быть равно количеству обособленных подразделений компании, данные по которым предоставляются отдельно. Под такими структурами подразумеваются отдельные рабочие места, находящиеся удаленно от основного офиса. При этом срок работы должен превышать один месяц. Однако если все подразделения располагаются под единым почтовым адресом, они считаются как один объект. Соответственно, нужно заполнить только одну форму.

ОБРАТИТЕ ВНИМАНИЕ. Даже если обособленное подразделение не имеет официального статуса с точки зрения компании (т.е

во внутренней документации оно не отражено таким образом), проверяющие могут признать его таковым по факту, поэтому заполнять придется и на него тоже.

Если компания проходит процедуру банкротства, но еще не признана банкротом в установленном порядке, она все равно обязана предоставлять этот отчетный документ.

Такой документ сдается каждый квартал. Предельный срок установлен как 20 число месяца, который следует после отчетного. Таким образом, П-2 сдают 3 раза в год:

- до 20 апреля;

- до 20 июля;

- до 20 октября.

При этом данные фиксируются нарастающим итогом в течение всего отчетного года. А итоговый отчет сдается не позднее 8 февраля. Например, отчет за 2017 года необходимо будет предоставить до 8 февраля 2018 года. Если этот день выпадает на выходной, то предельный срок устанавливается рабочим днем, который следует за выходными (ближайший к ним).

На практике будет правильнее, если сдать отчет заблаговременно – то есть за 1-2 недели намеченного срока. Тогда можно полностью исключить риски несвоевременной доставки, утери при транспортировки т.п.

Учет основных средств в 2020 году: стоимость, амортизация

Но также важно помнить, что компания не может поставить амортизировать имущество, которое через четыре месяца перепродаст покупателю. Срочная новость: Выше мы уже обозначили разницу в амортизации основных средств в 2020 году в бухгалтерском учете и в налоговом

Итак, чтобы имущество признали и там и там необходимо, чтобы соблюдались все перечисленные условия:

- первоначальная стоимость превышает 40 000 руб. для бухучета и 100 000 руб. в целях налогообложения.

- срок использования объекта более 12 месяцев;

- актив может приносить выгоду компании;

- объект приобретен для его использования в компании;

Бюджетный учет основных средств в 2024 году (нюансы)

Также особенностью является то, что ОС не находятся в собственности учреждения, а оперативно управляются

ОБРАТИТЕ ВНИМАНИЕ! В состав основных средств не входят объекты, отнесенные согласно п. 99 приказа № 157н к материальным запасам

Например, орудия лова, бензомоторные пилы и т.

Форма П-2: инструкция по заполнению

Существуют десятки разных форм, которые в течение года сдаются в Росстат.

Одной из популярных форм является П-2. Когда ее сдавать и в какие сроки, расскажем ниже. Квартал — это отчетный период по указанной форме.

Сдавать форму нужно до 20-го числа месяца, идущего после отчетного квартала. В 2020 году даты такие: I квартал — до 22.04.2020 включительно II квартал — 22.07.2020 включительно III квартал — до 21.10.2020 включительно Годовая форма сдается в феврале.

Так, например, по итогам 2020 года представить данные в Росстат нужно до 08.02.2020. Сдают форму только юридические лица.

Малый бизнес освобождается от такой обязанности.

Обратите внимание, что с 01.04.2020 действует обновленная форма П-2. То есть за I квартал нужно будет отчитаться по новой форме

Форма П-2 включает всего два раздела и титульный лист. Первый лист содержит стандартные данные, идентифицирующие организацию. Все показатели формы должны быть без НДС.

Здесь отчитывающаяся организация собирает затраты на приобретение разного имущества: оборудования, автомобилей, инвентаря и пр. Основная информация по видам инвестиций отражается в строках 01–16.

Все приобретенные объекты основных средств, отраженные по строкам 01–16, далее распределяются в зависимости от вида деятельности.

Компания должна выделить в отдельные группы основные средства, которые будут использоваться в разных видах деятельности, — то есть нужно сделать разбивку по ОКВЭД в строках 17–19.

Завершают табличную часть раздела 1 строки 20–22, в которых нужно показать цифры по непроизведенным НФА (земле, лицензиям, деловым связям и т. п.). Ниже таблицы в этом же разделе есть еще две строки, в которых организации сообщают о покупке ранее используемого имущества (строки 23–24).

Если в первом разделе отражается информация обо всех приобретениях, то в разделе 2 нужно рассказать, за счет каких средств были получены основные средства.

Если затраты были за счет средств предприятия, нужно заполнить строку 31.

Если пришлось пользоваться заемными или бюджетными средствами, нужно заполнить строки 32–44.

П 2 квартальная 2024 инструкция по заполнению

› Все юридические компании, не зависимо от производимой деятельности (кроме СМП) обязаны отчитываться контролирующим органам о результатах своей финансовой работы. Форма П-2 является одной из основных в квартальном документообороте, она отражает информацию об инвестициях в нефинансовые активы.

Росстат, получив достоверные сведения компании, использует их для составления статистических результатов инвестиционной работы предприятий.

В совокупности эти данные составляют динамику капиталовложений всех юридических компаний, принадлежащих к той или иной сфере хозяйствования, в нефинансовые активы (НФА). Начиная с 2020 года все компании, которым вменяется в обязанность составлять статотчет по форме П-2, должны руководствоваться Приказом Росстата №562 от 30.08.17г.

Утверждение нового бланка стало основанием для подготовки новой редакции инструкции по заполнению, принятой приказом Росстата №772 от 22.11.17г.

Отчет П-2 имеет два ратифицированных бланка-образца, разработанных в соответствии со сроками предоставления отчетного документа:

- Годовой отчет – П-2 (инвест).

- Квартальный отчет П-2

Статотчет предназначен для отражения информации об инвестиционной работе организации. Период сдачи – итоги прошедшего года.

В 2020 году организации обязаны до 1 апреля сдать заполненный бланк по результатам инвестиционной деятельности за 2017 год. Однако в связи с тем, что в этом году 1-е апреля является выходным днем, крайним днем сдачи документа является 02.04.18г. Форма П-2 (инвест) сдается в обязательном порядке юридическими лицами, которые не относятся к СМП.

По своей сущности она схожа с квартальной формой отчета, однако содержит в себе более детализированные сведения. Бланк квартального отчета используется для раскрытия информации о вложениях в активы, не относящиеся к категории финансовых и состоит из двух разделов:

- Источники вложений.

- Финансовые вложения в нефинансовые активы.

Для наших читателей представлена актуальная электронная форма П-2 квартальная статистика 2020, бланк скачать можно здесь.

Титульный лист отчета заполняется по принципу заполнения и всех других статистических форм.

Заполняем форму П-2 инвест в 2024 году (нюансы)

Содержание П-2 инвест 2020 года — одна из форм статотчетности за 2020 год. Что это за форма? Для чего она нужна?

Кто и в какие сроки должен представить ее в Росстат? А главное, как она заполняется? Все это вы узнаете из нашей статьи.Для чего нужна форма П-2 (инвест) за 2020 годИнструкция по заполнению П-2 (инвест) 2020 года: структура и содержание документаГде скачать годовую форму П-2 (инвест) — 2020ИтогиФорму П-2 (инвест) обязаны ежегодно, до 1 апреля года, следующего за отчетным, представлять в Росстат все юридические лица, кроме СМП, вне зависимости от вида деятельности.

Для отчета за 2020 год ее бланк утвержден приказом Росстата от 27.07.2018 № 462.Скачать бланк формы П-2 (инвест) за 2020 годИспользуя данные предприятий по форме П-2 (инвест), ведомство исследует динамику инвестирования средств предприятий в основной капитал, а также в нефинансовые активы, относящиеся к категории непроизведенных.Инструкция по заполнению формы также приведена в приказе № 462. Рассмотрим, какие сведения следует включать в форму П-2 (инвест) исходя из соответствующих указаний ведомства.О том, где узнать, какую именно отчетность в Росстат надлежит сдавать конкретному юрлицу, читайте в материале

.Форма П-2 (инвест) содержит 2 раздела:1. Раздел 1, в котором отражаются факты инвестиционной деятельности предприятия.

В нем содержатся подразделы:

- 1.2 (в нем отражаются вложения в капитальные работы и сопутствующие затраты);

- 1.1 (где фиксируются данные о вложениях в основной капитал);

- 1.3 (в нем фиксируются сведения о вложениях в непроизведенные нефинансовые активы).

2.

Раздел 2, в котором показываются источники инвестиций в разбивке по видам осуществляемой деятельности.В строках 01–17 раздела 1 (подраздел 1.1) по каждому из объектов основных фондов фиксируются показатели, отражающие:

- общий объем вложений за отчетный год;

- расходы на строительство, реконструкцию или покупку готовых

Заполнение формы п 2

admin23.01.2018 Содержание

- Интересные публикации:

- Особенности заполнения отчёта по форме №П-2 (квартальная)

- Похожие:

- Особенности заполнения отчёта по форме №П-2 (квартальная)

Особенности заполнения отчёта по форме №П-2 (квартальная) Особенности заполнения отчёта по форме №П-2 (квартальная) Основанием для заполнения сведений об инвестициях в основной капитал для коммерческих организаций является оборот счета 08 «капитальные вложения» и счета 07 «оборудование, требующее монтажа», для бюджетных организаций оборот счета 106 «капитальные вложения».

Приобретаемое имущество организаций стоимостью до 40 000 рублей не учитываетсяв инвестициях в основной капитал — если отражается в составе материально-производственных запасов. Учитываетсяв инвестициях в основной капитал в следующих случаях: -в учетную политику не внесены изменения и число «20 000» не исправлено на «40 000».

Таким образом, имущество стоимостью от 20 000 до 40 000 рублей включительно учитывается в составе основных средств; —для бюджетных организаций- основные средства, стоимостью свыше 3000 рублей; -в учетной политике нет лимита для основных средств. Все имущество, отвечающее условиям признания основными средствами (в частности, срок использования превышает 12 месяцев), необходимо учитывать независимо от их стоимости как основные средства.

Инвестиции отражаются за счет всех источников финансирования, без налога на добавленную стоимость, нарастающим итогом в тысячах рублей

Обращаем внимание: начиная с 2013 года в разделе 1 не отражаются: —данные о средствах организаций и населения, вложенных в строительство объектов на основе договоров участия в долевом строительстве, оформленных в соответствии с Федеральным законом от 30 декабря 2004 г

№ 214-ФЗ

. Данная информация отражается в разделе 3 строки 47, 48. По строке 04отражаются затраты на приобретение машин, транспортных средств, оборудования, производственного и хозяйственного инвентаря, а также затраты на монтаж оборудования.

По этой строке учитываются также стоимость безвозмездно полученных ( от вышестоящих организаций, в качестве технической и гуманитарной помощи, за счет средств федеральных целевых программ) машин, оборудования , транспортных средств ( в части новых и поступивших по импорту), принятых в бухгалтерском учете в качестве основных средств. По этой строке отражаются также затраты на приобретение мебели.

По строке 06 отражаются прочие инвестиции: — затраты на разведочное и эксплуатационное бурение; — расходы по насаждению и выращиванию многолетних культур; -капитальные затраты по улучшению земель; — затраты на формирование рабочего, продуктивного и племенного стада; — затраты на приобретение фондов библиотек, органов научно-технической информации, архивов, музеев, и подобных учреждений.

По строкам 10-12 приводится полная расшифровка инвестиций в основной капитал,