Какая информация содержится в справке 2-НДФЛ

2-НДФЛ является главным источником сведений о доходах работника и удержанных налогах.

Справка содержит несколько разделов, где представлена следующая информация:

- За какой период составлена справка;

- Данные о налоговом агенте (работодателе): официальное название организации, телефон для связи, прочие реквизиты;

- Данные о получателе дохода (работнике): ФИО, серия и номер документа (паспорта), прописка, гражданство;

- Облагаемые налогом доходы, ставка дохода (чаще всего 13%), суммы дохода, расписанные по месяцам и разбитые по кодам. Например, в январе работник Иванов получил доход 30 тысяч рублей, 20 тысяч из которых идут по коду 2000 (собственно вознаграждение за труд), 6 тысяч – по коду 2510 (доход в натуральной форме — когда организация оплачивает работнику питание, обучение), и 4 тысячи – по коду 2012 (отпускные выплаты). Как правило, ежегодно ФНС утверждает обновленный перечень кодов, который уже насчитывает несколько десятков позиций;

- Сведения о налоговых вычетах (если есть);

- Суммарные величины: общий доход за период, налоговая база (доход минус вычеты) и исчисленный налог. По последней сумме видно сколько подоходного налога работник заплатил в казну через своего работодателя;

- В конце документа указан уполномоченный представитель организации, который несет ответственность за правдивость приведенных сведений.

Справка 2-НДФЛ для налоговой

В налоговую инспекцию справка 2-НДФЛ должна быть обязательно представлена работодателем в трёх случаях:

- Он как налоговый агент выплатил доходы, удержал и перечислил с них в бюджет подоходный налог и тем самым отчитывается об исполнении этой обязанности (п. 2 ст. 230 НК РФ).

- Он выплатил доходы, но с них не было возможности удержать налог. В такой ситуации налоговому агенту не позднее 2-х месяцев по истечении налогового периода (календарного года) нужно известить инспекцию о невозможности удержать налог, его сумме и размере соответствующего дохода. Затем по итогам налогового периода подать сведения по форме 2-НДФЛ (п. 5 ст. 226 НК РФ).

- Фирма реорганизовалась (форма реорганизации значения не имеет), но не сдала в налоговую справки по форме 2-НДФЛ за своих сотрудников. Значит, за неё это обязан сделать её правопреемник.

Цели запроса справки 2-НДФЛ налоговыми органами:

- Для проведения налогового администрирования НДФЛ;

- Для наблюдения за предприятиями с целью выявить нарушения:

- неперечисление полной суммы налогов,

- расчет НДФЛ по неверным налоговым ставкам,

- удержание НДФЛ с зарплат сотрудников без отчислений средств в бюджет,

- предоставление неполных данных о денежных поступлениях служащих.

- С целью обнаружения причин для организации выездной проверки,

- В качестве доказательства, что неудержание с некоторых сотрудников НДФЛ является законным.

«Нестандартные» тонкости «детского» вычета

Сложности может вызвать ситуация с применением льготы по НДФЛ родителем, имеющим на иждивении ребенка-инвалида.

Согласно позиции Минфина в Письме от 20 марта 2020 г. № 03-04-06/15803, родители особенного ребенка должны рассчитывать сразу на два вида вычетов: на обычный «детский» и на дополнительный по инвалидности ребенка.

Рассмотрим на примере.

По предоставленным в бухгалтерию документам известно, что в семье сотрудника воспитывается трое малолетних детей, младший из них имеет оформленную инвалидность. Зарплата за январь месяц составила 50000 рублей. Сотруднику полагается ежемесячно льгота в размере четырех стандартных вычетов на детей: по 1400 рублей — на двух старших детей, а на младшего дается два вычета (3000 рублей, так как это третий ребенок, и 12000 рублей, поскольку ребенок-инвалид).

- Общая сумма всех льгот: 1400+1400+3000+12000=17800 руб.

- Налогооблагаемая масса: 50000-17800=32200 руб.

- Размер НДФЛ: 32200 х 13%=4186 руб.

- К выплате на руки: 50000-4186=45814 руб.

При воспитании ребенка в неполной семье налоговый вычет умножается на два.

Начисляется он в двукратном объеме и при отказе второго родителя от возможности использования этой налоговой льготы.

Для чего нужна справка 2-НДФЛ

Формировать справки по форме 2-НДФЛ – обязанность каждого работодателя. В любой момент данный документ можно запросить, и отказ в выдаче будет неправомерен.

В этом обзоре мы рассказываем, для чего нужна справка 2-НДФЛ на практике. В каких ситуациях она может потребоваться, где и как ее можно получить с учётом правил действующего налогового законодательства.

Какую роль играет справка 2-НДФЛ

Разбираясь в этом вопросе, прежде всего, нужно понять, какую именно информацию отражают в такой справке.

В первую очередь, с ней показывают сведения о доходе, полученном плательщиком НДФЛ – физическим лицом за определенный период, а также о том, какая сумма налога была с него удержана (либо не удалось удержать).

Это намного проще, чем потом заявлять данные в вычеты в рамках заполнения и сдачи в налоговую инспекцию декларации 3-НДФЛ.

Таким образом, справка по форме 2-НДФЛ может потребоваться в ситуациях, когда человеку необходимо подтвердить свой уровень официального дохода.

То есть, с которого работодатель удержан и перечисли в бюджет в нужной сумме подоходный налог – НДФЛ.

Речь может идти, например:

- о получении займов и кредитов;

- оформлении социальных пособий и иных видов соц. помощи;

- подаче документов на получение налогового вычета;

- для получения визы;

- для усыновления детей (подают в органы опеки);

- для предъявления судебным приставам и др.

Куда требуется справка 2-НДФЛ

Обычно справку 2-НДФЛ оформляют:

- Для представления в налоговую инспекцию (п. 5 ст. 226, п. 2 ст. 230 НК РФ).

- Для выдачи физическому лицу на основании заявления/просьбы последнего (п. 1 и 3 ст. 230 НК РФ).

Справка для налоговой инспекции

В налоговую инспекцию справка 2-НДФЛ должна быть обязательно представлена работодателем в трёх случаях:

- Он как налоговый агент выплатил доходы, удержал и перечислил с них в бюджет подоходный налог и тем самым отчитывается об исполнении этой обязанности (п. 2 ст. 230 НК РФ).

- Он выплатил доходы, но с них не было возможности удержать налог. В такой ситуации налоговому агенту не позднее 2-х месяцев по истечении налогового периода (календарного года) нужно известить инспекцию о невозможности удержать налог, его сумме и размере соответствующего дохода. Затем по итогам налогового периода подать сведения по форме 2-НДФЛ (п. 5 ст. 226 НК РФ).

- Фирма реорганизовалась (форма реорганизации значения не имеет), но не сдала в налоговую справки по форме 2-НДФЛ за своих сотрудников. Значит, за неё это обязан сделать её правопреемник.

Справка для физического лица

Если сотрудник обращается к своему работодателю – налоговому агенту с заявлением/просьбой о выдаче справки 2-НДФЛ, то, скорее всего, она нужна ему для:

передачи на новое место работы, чтобы получить стандартные налоговые вычеты, поскольку для предоставления таких вычетов берут во внимание все доходы с начала года, включая полученные от прежнего работодателя (абз. 2 п

3 ст. 218 НК РФ);

составления декларации 3-НДФЛ, заполняемой на основе сведений из справки 2-НДФЛ;

представления по иному месту требования (например, при оформлении кредита/ипотеки в банке, визы в посольстве/консульстве и др.).

Налогоплательщик не обязан сообщать, для каких целей ему понадобилась или куда нужна справка 2 НДФЛ. Налоговый агент при этом не может отказать в выдаче справки.

Ответственность за поддельную справку

При обращении в банк за предоставлением кредита, работники банка требуют справку 2-НДФЛ. Если человек не имеет официального заработка, то ему просто негде взять такой документ, что является первой причиной отказа в выдаче денег.

Часто люди берут неофициальные справки или подделывают их сами.

Какова же ответственность за фальсифицированную справку? Она может выражаться в виде принудительных работ, денежных штрафных санкций или лишением свободы.

Рассмотрим несколько ситуаций привлечения гражданина к ответственности:

Если человек уже получил денежный заём, но категорически отказывается платить кредит, то банк рассматривает такие действия, как мошеннические

Сумму кредита все равно придётся выплатить, неважно какими способами банк этого добьётся.

Если человек получил кредит и выплачивает платежи регулярно и качественно, то есть в полном объёме, но во время повторной проверки обнаружено, что справка поддельная. Банк может не расторгать договор и не заявлять в полицию.

Если при оформлении документов на кредит обнаружена подделка, то последует отказ и заявление в полицию

Человека даже не уведомят в причине отказа. В конечном счёте это может обернуться штрафом в размере до 80 000 рублей или исправительными работами на срок до 480 часов.

В случае когда кредит берётся с заведомо известными целями не оплачивать его, то штрафы гораздо выше и составляют до 120 000 рублей, 1 год принудительных работ или лишением свободы на 2 года.

Человека, предоставившего подделку документов, занесут в стоп–лист и в дальнейшем ему всегда будет отказано в кредите.

К ответственности будет привлечён человек, который сделал поддельную справку. Например, это может быть ответственный работник организации (бухгалтер или сам работодатель), привлекается к ответственности по ст. 327 Уголовного кодекса ч. 3.

Если вас занесли в «реестр обманщиков», то у вас не получится взять кредит в другом банке, так как они обмениваются данными между собой.

В общем, если человек выполняет свои обязательства по кредитному договору, то проверок по нему не предвидится, ну а в случае просрочек инспектор банка может повторно изучить всю информацию о заёмщике и проверить документы на подлинность.

Справка 2-НДФЛ через личный кабинет физлица

Учтите, что с конца 2017 года в личном кабинете физлица на сайте ФНС России можно не только просматривать справки о своих доходах по форме 2-НДФЛ, которые сдавал (!) в налоговую работодатель (прошлые работодатели), но и скачать и сохранить её себе на компьютер в формате pdf или xml. Кроме того, она будет подписана усиленной квалифицированной электронной подписью ФНС России.

В общем, больше не нужно идти в бухгалтерию по месту работы, в том числе прошлой, чтобы получить справку о своих доходах по форме 2-НДФЛ.

Подробнее об этом см. “Как получить 2-НДФЛ через личный кабинет налогоплательщика“.

Что такое справка 2-НДФЛ

Указанную аббревиатуру можно расшифровать как налог на доходы физических лиц. Эта справка отражает информацию о доходах конкретного лица за определенный временной промежуток.

Указанную аббревиатуру можно расшифровать как налог на доходы физических лиц. Эта справка отражает информацию о доходах конкретного лица за определенный временной промежуток.

Для оформления справки 2-НДФЛ используется деятельность налогового агента, то есть конкретного работодателя. У него и следует просить этот документ, если возникла такая необходимость. На справке обязательно должна стоять печать предприятия, подписи руководителя и главного бухгалтера (если таковой предусмотрен в штате).

Форма 2-НДФЛ является общей для всех работодателей и относится к одной из форм бухгалтерской отчетности. В конце каждого отчетного периода компания должна предоставлять подобные справки на каждого сотрудника в налоговый орган власти.

Известно, что справки о доходах в обязательном порядке должны присутствовать на камеральных проверках. Если же документ не был своевременно предоставлен, работодателя могут привлечь к административной ответственности.

Организации, которые отчитываются за небольшое количество сотрудников, представляют документы по форме 2-НДФЛ на бумажном носителе. Если же количество работников превышает 10 человек, потребуется передать информацию на электронном носителе. Сейчас бухгалтерская отчетность настолько упрощена, что можно даже через интернет передать все необходимые данные в электронном виде.

Работодатель отказался предоставить справку — что делать

На практике встречаются случаи, когда работодатель противится исполнению своего долга и не выдает заявленную справку сотруднику, который, например, намерен увольняться. Обычно такое происходит, если на предприятии проблемы с бухгалтерской дисциплиной или, того хуже, с учетом, и есть желание скрыть недочеты.

В таких обстоятельствах работнику следует сделать два следующих шага:

- написать заявление и отправить его заказным письмом по почте, чтобы остались квитанции об отправке;

- дождаться окончания 3-дневного срока (с момента получения работодателем заявления) и, если ответ так и не придет, пожаловаться в инспекцию по труду.

Справка 2-НДФЛ для работника

Ситуаций, когда служащему предприятия может потребоваться справка по форме 2-НДФЛ, бывает множество, и он не обязан объяснять бухгалтеру компании причину, по которой она ему понадобилась:

- смена места работы,

- оформление 3-НДФЛ,

- подача заявки на кредит,

- уплата неудержанного работодателем НДФЛ,

- получение стандартных налоговых вычетов,

- оформление пенсии,

- получение визы,

- участие в судебном разбирательстве,

- доказательство платежеспособности в спорах,

- усыновление ребенка,

Разберем самые распространенные причины оформления 2-НДФЛ для работников:

- Стандартный налоговый вычет. Когда происходит смена места работы, и начало рабочего процесса приходится не на начало налогового периода, вычеты предоставляются, исходя из полученных данных о зарплате с прошлого места работы. Вычеты на детей не могут быть оформлены без доказательств предыдущего заработка, а единственным законным подтверждением является справка по форме 2-НДФЛ. Контроль за налоговыми вычетами нужен еще и для того, чтобы не выйти за рамки положенных по закону сумм. Вычеты на детей будут происходить, пока совокупная зарплата с начала года не достигнет 350 тысяч рублей.

- Невзимание платы по НДФЛ с единовременной помощи при рождении ребенка. Когда по месту работы сотрудник получает какую-либо единовременную выплату (к примеру, помощь при рождении ребенка). Сумма таких выплат не должна превысить 50 тысяч рублей и перечисляется на счет работника в первый год после рождения малыша. Если оба родителя трудятся в одной организации, помощь выплачивается либо одному из них на основании заявления второго родителя, либо обоим из расчета не более 50 тысяч совокупных выплат. При получении денежных средств один родитель должен доказать справкой 2-НДФЛ тот факт, что супруг не получал (или получал в определенном размере) аналогичную выплату.

- Получение визы. Посольства могут запрашивать справки о доходах за прошедшие 5 лет. Когда человек трудился на одном месте, затруднений не возникает. Другое дело, если он сменил несколько работодателей, и некоторых из них теперь не может отыскать. Для таких случаев предусмотрено получение справки 2-НДФЛ в налоговой по месту регистрации.

- Оформление кредита или займа. Банковские учреждения обычно подстраховываются, запрашивая от заявителя справку о доходах. Тем самым они могут удостовериться в том, что их клиент платежеспособен. Смотря, какие условия кредитования предъявляет конкретный банк, 2-НДФЛ может требоваться за период от полугода до нескольких лет. Обычно сотрудник банка сразу предупреждает о том, что справка действительна на протяжении всего нескольких дней, после чего нужно просить у работодателя новый документ, однако подобные требования противоречат законам.

- Подтверждение заработка работником-иностранцем. Чтобы доход работника не подвергался налогообложению в России и на родине иностранца, необходимо подтверждать размеры поступлений и удержание с них НДФЛ. Специального порядка предоставления подобных доказательств иностранному государству российскими предприятиями нет, обязанность ложится на самого служащего. Он должен сделать запрос о подтверждении документа в налоговой по месту постановки на учет, ИФНС сравнит данные НА с информацией, содержащейся у них самих, и при совпадении сведений подтвердит выданную НА справку печатью. Также в обязанность ИФНС в данном случае входит расшифровка кода полученных иностранцем доходов.

Как скорректировать справку

Нечасто, но все случается, что в процессе подготовки документа закрадывается ошибка или неточность. Если это обнаружится при проверке (своей или извне), в обязанности налогового агента входит подготовка и выдача работнику и отправка в инспекцию исправленного варианта справки 2-НДФЛ. Если не сделать это своевременно, можно попасть под действие ст. 126.1 НК РФ, в которой за искажение представленных в налоговую службу сведений предусмотрены санкции.

СЛЕДУЕТ ОТМЕТИТЬ! Если ошибку налоговый агент обнаружит самостоятельно до того, как ее найдут налоговики, ответственность для него не наступает.

В случаях, когда налоговый агент пересчитал НДФЛ за прошлые налоговые периоды, вследствие чего изменились суммы доходов и размер налога, надлежит оформить новую справку и направить ее в два адреса: в ИФНС и работнику.

Если НДФЛ был уплачен в бюджет, но не удержан с дохода работника, он в справке не указывается. Аналогично не вносятся в документ и доходы, которые не облагаются налогом. Если такие данные попали в справку, документ следует исправить.

А вот когда в первой редакции справки был указан НДФЛ, удержанный из дохода работника в большем, чем требуется, размере, после чего сумма переплаты была ему возвращена, то в новом документе надлежит привести верные данные. Напомним, что переплата налога должна быть возвращена физлицу в 3-месячный срок, не более.

Справка по форме 2-НДФЛ — это справка о размере доходов физлица и величине подоходного налога, удержанного и уплаченного налоговым агентом за налогоплательщика. Доход, указываемый в справке, может быть выплачен как в денежной форме, так и в натуральной.

2-НДФЛ выдается работодателем по устному или письменному запросу работника. На подготовку и выдачу документа налоговому агенту дается три дня. Заявитель вправе претендовать на любое количество экземпляров справки, при этом он может обращаться за этим документом столько раз, сколько ему потребуется. В налоговом законодательстве нет норм, которые ограничивали заявителя в этом праве.

Помимо этого, справка 2-НДФЛ отсылается и в ИФНС. Сделать это надо по закону до 30 апреля того года, который идет за отчетным периодом. Причем налоговый агент составляет справку на каждого работника предприятия или физлицо, которое трудилось по отдельному договору.

Выдавать справки по форме 2-НДФЛ предприятиям, имеющим значительный штат, требуется довольно часто. Поэтому бухгалтерским работникам следует заранее озаботиться о наличии соответствующей программы и ее корректной работе.

Если работник намерен получить справку в кратчайший срок, мы рекомендуем ему написать заявление в письменном виде. В таком случае предприятию надо будет строго следовать трехдневному регламенту.

Утверждённая форма справки 2-НДФЛ

Отчётная форма утверждена приказом Федеральной налоговой службы от 30.10.2015 № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме».

В 2018 году форма справки претерпела определённые корректировки как по содержанию, так и по порядку формирования. Изменения касаются всех документов, формируемых с января этого года. Новый бланк от старого отличает наличие двух новых строк:

- кодовые значения формы реорганизации или ликвидации фирмы;

- ИНН и КПП реорганизованной фирмы или ее филиала.

Исключены сведения о месте регистрации гражданина и вычетах инвестиционного характера. Рядовому пользователю проще будет определить новый бланк именно по отсутствию строки о месте постоянной регистрации.

Важно! Форма 2-НДФЛ подписывается обязательно руководителем организации или лицом, имеющим доверенность на данный вид деятельности. Подпись должностного лица заверяется печатью организации, содержащей необходимый перечень утверждённых реквизитов

Как заполнить справку 2-НДФЛ

При оформлении справки важно соблюсти все условности, в противном случае, у налоговых инспекторов могут возникнуть подозрения в пунктах, которые неправильно оформлены. Они запросят пояснения, что увеличит срок рассмотрения документа

Поэтому нужно иметь представление, как заполнить 2 НДФЛ.

Организация не несет никакой ответственности за ошибки в оформлении справки, то есть платить штраф, если была сделана ошибка не придется.

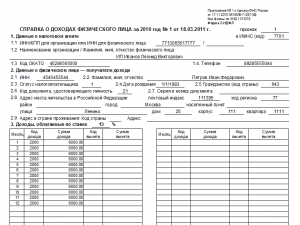

Справка состоит из 5 разделов:

- В первом содержится информация о налоговом агенте, который должен составлять документ.

- Следующий содержит данные получателя дохода (различаются резиденты, нерезиденты и высококвалифицированные специалисты и также есть дополнительные коды налогоплательщиков).

- Затем описывается та часть доходов, с которых взыскивается подоходный налог.

- Далее указаны сведения о предоставленных получателю дохода вычетах.

- В конце пишется сумма налогов, взысканных с лица, а также итоговый доход сотрудника.

Также в справке есть графа «признак», где указывается единица, если подоходный налог был взыскан и двойка, если удержать НДФЛ не удалось.

В зависимости от признака справки, отличаются сроки сдачи:

- До 1 марта, если налог не был удержан;

- До 1 апреля, если средства были взысканы.

В 2017 году в справку 2 НДФЛ добавилась графа «Номер корректировки», куда вводятся соответствующие цифры, в зависимости от того, оформляется ли корректирующая справка.

В редких ситуациях организации имеют право не предоставлять в налоговые органы справки об удержанных налогах. Это возможно, если организация не удерживает налогов со своих работников. Тогда она не является налоговым агентом. Это возможно если:

- Организация выплачивает средства лицам, которые вносят подоходный налог в казну самостоятельно.

- Сотрудники получают вознаграждения, а не доход, и обязаны самостоятельно уплачивать налоговый сбор.

- Доход, который выплачивает организация не является налогооблагаемым.

Обнаружили ошибку? Выделите ее и нажмите Ctrl Enter.

Оформление справки 2-НДФЛ вызывает много вопросов и затруднений, потому что она состоит из большого числа полей, и к заполнению ее предъявлены строгие требования. Опустим очевидные пункты заполнения документа и перейдем к спорным разделам.

- Ставим значение “1”, если налог уплачивается по стандартной схеме;

- Ставим “2”, когда существуют законные основания, по которым НДФЛ не был удержан.

- Пишем “00”, если это первичное заполнение документа;

- Пишем “01”, “02” и далее, в зависимости от того, какой по счету раз идет оформление справки;

- Пишем “99”, если 2-НДФЛ аннулирующая.

- “1” – резидент России,

- “2” – нерезидент России,

- “3” – работник высокой квалификации,

- “4” – гражданин-участник программы добровольного переселения соотечественников,

- “5” – работник-беженец,

- “6” – работник-иностранец на патенте

- Ставка НДФЛ для сотрудника-резидента – 13%,

- Налоговая ставка НДФЛ для служащего-нерезидента – 30%.

Все графы с кодами нужно заполнять очень внимательно, на сайте ИФНС есть справочники по всем кодам и их обновлениям, проверять актуальность данных следует не реже одного раза за налоговый период.

|

Предприятие ликвидировано — где взять справку

Когда организация или ИП уже выведены из реестра по причине добровольной или принудительной ликвидации, поступать следует следующим образом.

Во-первых, следует объяснить тому учреждению, которое требует справку, что бывший работодатель выведен из реестра юрлиц (или ЕГРИП) и не сможет выдать нужный документ. Если форма действительно нужна новому работодателю, он сам может сделать запрос в налоговую инспекцию и местное отделение ПФР и пояснить, для чего требуется справка. Чаще всего она нужна для правильного начисления различных выплат и для оформления вычетов.

Право на запрос и ответ на него имеет и сам работник. Ему для получения сведений следует направить заявление в ПФР. Форма запроса определена приказом Минсоцразвития РФ от 24.01.2011 № 21н.

Можно поступить еще проще и получить нужную информацию с сервиса «Личный кабинет», работающего на сайте налоговой службы. Однако перед этим надо убедиться, что информация в такой форме удовлетворит тех, кому сведения о доходах и НДФЛ требуются.

Типичные ошибки при заполнении 2-НДФЛ

Бланк признается недействительным, если в нем будут ошибки, зачеркивания, пропущенные поля. В этих случаях требуется заполнять новую справку. Ниже приведены рекомендации, которые позволят избежать ошибок:

- Нужно внимательно заполнять дату документа. Следует указывать ее цифрами.

- Печать надо ставить лишь в специальном месте, то есть внизу листа слева, около надписи «М.П.». Она должна быть понятной.

- Бухгалтеру следует внимательно заполнить поля, иначе даже малейшие неточности могут привести к серьезным последствиям. Следует проверить, есть ли подпись бухгалтера, которая выполняется лишь синей шариковой ручкой, а также четкость печати.

Данные по работникам за 2018 год сдаются по новой форме. Она утверждена приказом ФНС №ММВ-7-11/566 от 02.10.2018 г. В данном приказе содержится не только форма бланка отчета, но и несколько приложений, включающие в себя правила его заполнения, сдачи, а также бланк, который нужно будет выдать на руки работнику по его просьбе, это приложение №5 Приказа.

Несмотря на унифицированную форму, иногда в ней допускаются ошибки:

- В справке отсутствует подпись уполномоченного представителя. Так как справка 2-НДФЛ является налоговым, а не бухгалтерским документом, необязательно, чтобы ее подписывал руководитель предприятия. Обычно назначается представитель, например, главный бухгалтер.

- Печать должна быть «мокрой» – многие инстанции не принимают ксерокопии и факсы, имеет силу только оригинальный документ;

- В справке есть исправления. Корректор, зачеркивания делают ее недействительной;

- Дата указана не в формате ДД/ММ/ГГ;

- Неточности в форме записи денежных величин. Сумму налога, прописанного в справке, приводят без копеек: округляют до рублей в большую или меньшую сторону. Но остальные суммы все же указывают с точностью до копеек;

- Самый печальный вариант – когда в справке неверно отражены доходы работника. В первую очередь сотрудник должен убедиться, что его фактическая зарплата является «белой». Это легко проверить по трудовому договору.

Где взять индивидуальному предпринимателю справку 2-НДФЛ

Индивидуальные предприниматели выдают справку 2-НДФЛ в таком же порядке, что и организации. В этом плане у всех налоговых агентов обязательства абсолютно идентичны. Как и любое юрлицо, ИП производит удержание НДФЛ при выдаче дохода и платит соответствующую сумму в бюджет. Впоследствии данные о таких операциях вносятся в справку.

На практике может сложиться ситуация, когда справка 2-НДФЛ потребуется самому предпринимателю. Налоговое законодательство не содержит запрета на такое действие, поэтому нарушения не будет, если ИП подготовит документ по своим доходам и сам же его подпишет. Однако нет и разрешения на это действие. Поэтому в подобных ситуациях лучше проконсультироваться с тем, кто запрашивает документ, устроит ли его такой вариант.

СЛЕДУЕТ ОТМЕТИТЬ! Обычно тем, кому нужны сведения о доходах ИП (банкам, например) достаточно будет представить налоговую декларацию с отметкой о принятии в налоговых органах или выписки из журнала учета доходов и расходов или какие-то другие первичные документы, подтверждающие получение предпринимателем дохода за определенный период.

О полях и разделах справки 2-НДФЛ

Справка, заполненная по форме 2-НДФЛ, включает в себя пять основных разделов, в которых отражается следующая информация:

Справка, заполненная по форме 2-НДФЛ, включает в себя пять основных разделов, в которых отражается следующая информация:

- Сведения о налоговом агенте, то есть юридическом лице или индивидуальном предпринимателе.

- Сведения о самом физическом лице, которое является получателем дохода.

- Размер доходов, которые были получены работником за конкретный расчетный период времени.

- Льготы или налоговые вычеты, которые установлены дл конкретного налогоплательщика.

- Размер суммарного дохода работника и сумма подоходного налога.

Для правильного заполнения справки 2-НДФЛ следует учесть определенные правила и нюансы.

В нем должна быть вписана информация об идентификационном коде налогоплательщика. Если работодатель является юридическим лицом, потребуется указать еще и КПП. Также прописывается информация об организации – ее полное наименование.

Завершить заполнение первого раздела справки следует указанием кода ОКТМО. Если же физическое лицо получает денежные средства от нескольких подразделений, то потребуется указать все их коды.

Телефонный номер организации или предприятия указывается в самом конце справки о доходах.

Здесь прописывается конкретная информация о физическом лице:

- ИНН.

- Фамилия, имя, отчество. Должны быть вписаны полностью без всяких сокращений. Для иностранных граждан допускается заполнение этого пункта латинскими буквами.

- Данные паспорта. Дата рождения указывается арабскими цифрами в формате «число-месяц-год». Адрес и место жительства тоже должны быть указаны полностью. Сокращения производить не разрешается.

- Почтовый индекс.

- Код статуса налогоплательщика – 1, 2 или 3 – зависит от того, является ли человек налоговым резидентом Российской Федерации.

- Код документа, удостоверяющего личность. Его берут в специальном справочнике «Коды документов».

Этот раздел включает таблицу, состоящую из следующих граф:

Этот раздел включает таблицу, состоящую из следующих граф:

- «Месяц». В хронологическом порядке указывается номер месяца отчетного периода, который соответствует дате фактического получения денежных средств.

- «Код дохода». Для заполнения этой графы снова придется воспользоваться специальным справочником. Код должен вписываться в соответствии с суммой дохода.

- «Сумма дохода». Отражается вся полученная денежная сумма без учета налоговых вычетов. Это денежное довольствие за определенный месяц.

- «Код вычета». Его также следует выбрать из справочника. Указывается в соответствии с тем видом вычета, который используется.

- «Сумма вычета». Общая сумма вычета, которая не должна превышать показатели доходности физического лица за рассматриваемый промежуток времени.

В итоге, правильно заполненный третий раздел документа будет содержать информацию о доходах, которые были получены физическим лицом за определенный промежуток времени.

Посвящен всевозможным налоговым вычетам, которые предоставляются физическому лицу. Речь идет о социальных, имущественных и стандартных вычетах.

Указанная информация отображается в соответствующих полях: «Код вычета» и «Сумма вычета». Еще ниже проставляется порядковый номер документа, подтверждающий право конкретного лица на использование вычета. Заполнение четвертого раздела актуально только для граждан, имеющих право на вычет.

Помимо номера документа, прописывается дата его регистрации и код инспекции, которая направляла физическому лицу соответствующее уведомление.

Пятый раздел

Включает следующие основные пункты:

- Сумма, перечисленная за определенный налоговый период.

- Сумма, удержанная налоговым агентом.

- Исчисленная сумма. Указывается общая сумма налога, исчисленная по конкретной ставке.

- Сумма, не удержанная налоговым агентом в конкретном отчетном периоде.

- Общая сумма доходов по итогам периода

- Налоговая база, с которой исчисляется налог.