Медицинские взносы ИП с 2018 года: новые размеры

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависили от дохода ИП, но также рассчитывался исхода из МРОТ. В 2017 году сумма медицинских взносов составляла 4590 рублей. См. «Страховые взносы ИП в 2017 году».

С 2018 года сумма обязательных медицинских страховых взносов «отвязана» от МРОТ и зафиксирована в сумме 5840 рублей за расчетный период. На сколько с 2018 года увеличились страховые взносы ИП? Ответ- на 1250 р. (5840 р. – 4590 р.).

5840 рублей – это обязательная сумма. Ее с 2018 года должны уплатить за расчетный период все ИП вне зависимости от ведения деятельности, движения по счетам и получения доходов.

Откуда взялись такие суммы?

Ставку пенсионных взносов с 2018 года зафиксирована в размере 26 545 руб., если доход ИП не превышает 300 тыс. руб. за год. Если доход предпринимателя превышает 300 тыс. руб., то взносы в Пенсионный фонд составят 26 545 руб. + 1% доходов свыше 300 тыс. руб. Для взносов на медицинское страхование устанавливается платеж 5840 руб. Но откуда взялись такие цифры? К сожалению, в пояснительной записке к законопроекту никак не пояснялось, почему цифры именно такие.

Повышение суммы страховых взносов для ИП с 2020 года

Размер фиксированных взносов в фонды, которые предприниматели платят за себя, увеличивается каждый год (ст. 430 НК РФ). В 2020 году предприниматели будут платить больше взносов. Сумма фиксированных платежей вырастет почти на 4600 руб. Перед вами сравнительная таблица платежей. Это минимальные суммы, которые бизнесмен заплатить за целый год.

Однако со всех своих доходов свыше 300 000 руб. за календарный год ИП дополнительно оплачивает пенсионные взносы по ставке 1%. Взносы на медицинское страхование с превышения не платятся.

Пример расчета страховых взносов с дохода более 300 тысяч рублей в 2020 году

ИП в 2020 году вел предпринимательскую деятельность на УСН. Доходы предпринимателя за год по Книге учета составили 10 млн. руб. Так как предприниматель отработал расчетный период полностью, за 2020 год он не позднее 31 декабря 2020 года заплатил фиксированные суммы. Не позднее 31 декабря 2020 года перечислил:

- 1. На пенсионное страхование ОПС: 32 448 руб.;

- 2. На медстрахование — ОМС: 8 426 руб.

Расчет исходя из доходов равен 97 000 руб. ((10 млн. руб. – 300 000 руб.)) x 1% Предприниматель перечислил в ПФР не позднее 1 июля 2021 года 97 000 руб.

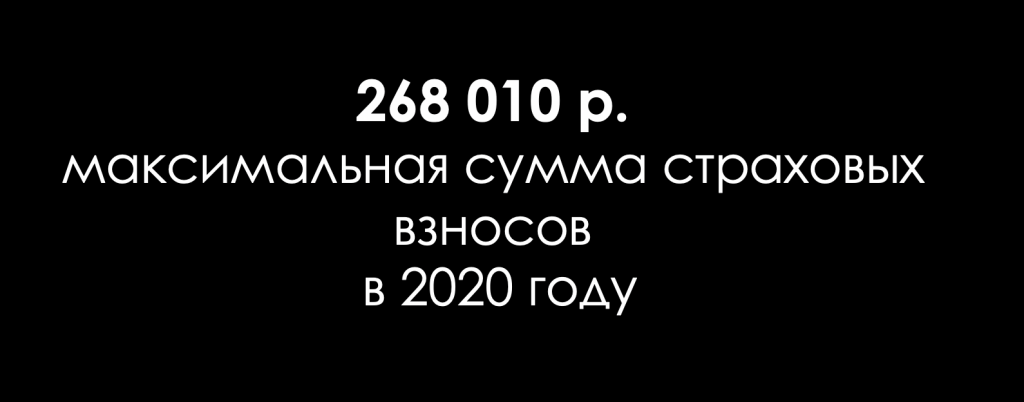

При этом существует максимальная сумма годового взноса на пенсионное страхование. Она составляет восьмикратный размер фиксированной величины взноса на ОПС. Это значит, что индивидуальный предприниматель за 2020 год может оплатить не более 268 010 рублей , из них:

- 259 584 рубля на обязательное пенсионное страхование (32 448 р. x 8);

- 8 426 рублей на медицинское страхование.

Если статус ИП приобретен или утрачен в 2018 году

В 2018 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Приведем примеры расчета страховых взносов ИП «за себя» в 2018 году в ситуации, когда человек приобрел и утратил статус индивидуального предпринимателя.

Условия примера. Человек получил статус ИП 16 февраля 2018 года. Однако 14 ноября 2018 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей. Как рассчитать обязательные фиксированные взносы «за себя» за 2018 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2018 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2018 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2018 рассчитаем с 1 по 13 ноября.

Расчеты. Размер обязательных пенсионных взносов за один календарный месяц 2018 года составляет 2212 р. (26 454 р. / 12 мес.). Размер обязательных медицинских взносов за один месяц – 486 р. (5840 р. / 12 мес.).

Далее рассчитаем страховые взносы за неполные месяцы ведения предпринимательской деятельности в 2018 году. В нашем примере это февраль и ноябрь. За эти месяцы нам нужно посчитать дни ведения деятельности. Остальные месяцы (март-октябрь) зачтем полностью.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: • пенсионные взносы = 948 руб. (2212 р./ 28 дн.× 12 дн.); • медицинские взносы = 208 руб. (486 р. / 28 дн.× 12 дн.). |

| Ноябрь | В ноябре 2018 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2018 года составит: • пенсионные взносы = 958 руб. (2212 р. / 30 дн.× 13 дн.); • медицинские взносы = 210 руб. (486/ 30 дн.× 13 дн.) |

| Март – октябрь (целые месяцы) | За период с марта по октябрь 2018 года включительно (за восемь полных месяцев) сумма взносов составит: • пенсионные взносы: 17 696 руб. (2212руб. × 8 мес.); • медицинские взносы 3888 руб. (486 р. % × 8 мес.). |

| ИТОГО | Итого фиксированные страховые взносы ИП «за себя» в 2018 году, который начал и прекратил деятельность, составят:

Поскольку ИП за период своей деятельности в 2018 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб. (1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб. (800 000 руб. × 1%). Итого общая сумма пенсионных взносов в 2018 году составит 27 602 р. (19 602 р. + 8000 р.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2018 год. Максимальная сумма пенсионных взносов в 2018 году – 212 360 рублей (о ней мы писали выше). |