НДС — в доход ли?

Помимо требования по уплате НДС в бюджет в случае выставления «упрощенцем» счета-фактуры с выделенным налогом, контролирующие органы также настоятельно рекомендуют включить сумму НДС в доход налогоплательщика при определении облагаемой базы по налогу, уплачиваемому при УСН (Письма Минфина России от 14.04.2008 N 03-11-02/46, от 13.03.2008 N 03-11-04/2/51, от 07.09.2007 N 03-04-06-02/188, УФНС России по г. Москве от 03.02.2009 N 16-15/008584).

И аргументируется это следующим. В соответствии с п. 1 ст. 346.15 НК РФ организации, применяющие УСН, при определении объекта налогообложения учитывают доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы, определяемые соответственно согласно ст. ст. 249 и 250 НК РФ. При этом не учитываются доходы, предусмотренные ст. 251 НК РФ. Доходы от реализации товаров (работ, услуг) и имущественных прав, согласно п. 2 ст. 249 НК РФ, определяются исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. Статьями же 249 и 251 НК РФ не предусмотрено уменьшение доходов от реализации товаров (работ, услуг) и имущественных прав на сумму НДС, уплаченную в порядке, установленном пп. 1 п. 5 ст. 173 НК РФ.

«Упрощенцы» с объектом «доходы, уменьшенные на величину расходов» при этом не могут включить перечисленную в бюджет сумму НДС в затраты, поскольку таковая не подходит ни под одну из статей расходов, предусмотренных п. 1 ст. 346.16 НК РФ. Суммы налогов и сборов, уплаченные в соответствии с законодательством РФ, уменьшают облагаемую базу (пп. 22 п. 1 ст. 346.16 НК РФ). Однако к данному случаю эта норма не применима. Ведь налог хоть и уплачен в соответствии с требованием закона, но не соответствует требованиям п. 2 ст. 346.16 НК РФ о том, что расходы принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ: быть обоснованными, документально подтвержденными, произведенными для осуществления деятельности, направленной на получение дохода. В данном случае эти расходы, по мнению финансистов, не могут считаться экономически обоснованными (Письмо Минфина России от 16.04.2004 N 04-03-11/61, упомянутое Письмо N 03-11-04/2/51).

Президиум ВАС РФ в Постановлении от 01.09.2009 N 17472/08, проанализировав приводимые выше нормы ст. 168, п. 3 ст. 346.11, пп. 1 п. 5 ст. 173 и п. 2 ст. 346.15 НК РФ, а также ст. 41 НК РФ, согласно которой доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 23 «Налог на доходы физических лиц», 25 «Налог на прибыль организаций» НК РФ, пришел к иному выводу. Суммы, неосновательно исчисленные и полученные в качестве НДС плательщиком, применяющим упрощенную систему налогообложения, по мнению высших судей, не являются его доходом для целей исчисления уплачиваемого им налога.

В связи с тем что инспекцией неправомерно включены в состав доходов предпринимателя суммы НДС, полученные им от покупателей при реализации товаров (работ, услуг), основания для начисления пеней за несвоевременную уплату налога по упрощенной системе налогообложения и привлечения предпринимателя к ответственности, предусмотренной п. 1 ст. 122 НК РФ, за его неполную уплату отсутствуют.

То, что сумма НДС, полученная «упрощенцем» по выставленному им счету-фактуре от покупателя товара (работ, услуг), не является его доходом и, следовательно, не должна учитываться в составе доходов при исчислении налога по УСН, указано и в приведенном выше Постановлении ФАС Северо-Кавказского округа N А32-18246/2008-46/245. При принятии такого решения аргументы судьи были идентичны суждению судей Президиума ВАС РФ.

Нюансы деятельности, возникающие у ИП

Любой счёт-фактура должен быть заверен подписью, которая находится после всех обязательных реквизитов, как правило, в его нижней правой части.

Подпись имеет право ставить лично ИП, о чём сообщается в статье 21 Налогового кодекса РФ с указанием данных о номере и дате регистрации статуса. Делегирование права подписи счетов-фактур третьим лицам приказами или другими внутренними регламентами не допускается. Данная обязанность затрудняет своевременную передачу счетов-фактур покупателям, у тех лиц, которые не находятся постоянно на месте ведения бизнеса.

Одним из вариантов исполнения указания – предоставление нотариальной доверенности ответственному лицу, которым выступает бухгалтер. В доверенности указать, какие документы разрешено визировать представителю. Оптимальным вариантом будет приобретение ЭЦП и визирование им документов в режиме онлайн при необходимости.

Наличие на счёте-фактуре реквизитов свидетельства о государственной регистрации и дате его выдачи не выступает обязательным требованием, если такие данные содержатся на оттиске печати.

Обязательно счет-фактура должна быть заверена «живой» или электронной подписью ИП и наличие печати со всеми необходимыми параметрами с обязательным указанием номера свидетельства и даты его выдачи.

Изменения, вступившие в силу с начала 2019 года, касаются информации в счёте-фактуре, а также начисления и уплаты НДС:

- Декларация по расчёту НДС предоставляется не позднее 26 числа каждого месяца, следующего за отчётным периодом только в электронном виде.

- До предоставления декларации в ИФНС необходимо свести суммы в Книге покупок и продаж.

- Если ИП на УСП выдаёт нулевые счёта-фактуры, не обязан предоставляет декларацию.

Необходимо правильно составлять документы и в установленные сроки предоставлять бухгалтерскую и налоговую отчётность. Помните, что выявленные проверкой ошибки не всегда носят критический характер, но могут служить основанием для отказа в возмещении.

Своевременно корректируйте порядок ведения бухгалтерского, управленческого и налогового учёта при изменении законодательной базы. Каждый предприниматель должен грамотно обосновать позицию и оптимизировать расходы в процессе переговоров с налоговыми органами или отстояв право в судебном порядке.

Как выставить?

- счет-фактура оформляется от имени продавца: в строках «Продавец», «Адрес», «ИНН/КПП» продавца проставляются данные контрагента, в данных покупателя – упрощенца;

- счет-фактура выписывается в течение пяти календарных дней с даты оплаты в двух экземплярах;

- один подписанный экземпляр передается контрагенту.

Выставление счета-фактуры по агентскому договору:

- упрощенец в качестве агента, покупая от своего имени товар или услугу для клиента на ОСНО, вместе с подтверждающими документами получает от поставщика счет-фактуру на свое имя;

- такой же счет-фактура выставляется покупателю, где в данных покупателя указываются реквизиты клиента, в данных продавца – остаются реквизиты поставщика;

- покупателю также передается копия счета-фактуры продавца (для получения вычета по НДС).

Дата счета-фактуры для клиента должна совпадать со счетом-фактурой, полученного от поставщика. Номер счета-фактуры присваивается упрощенцем.

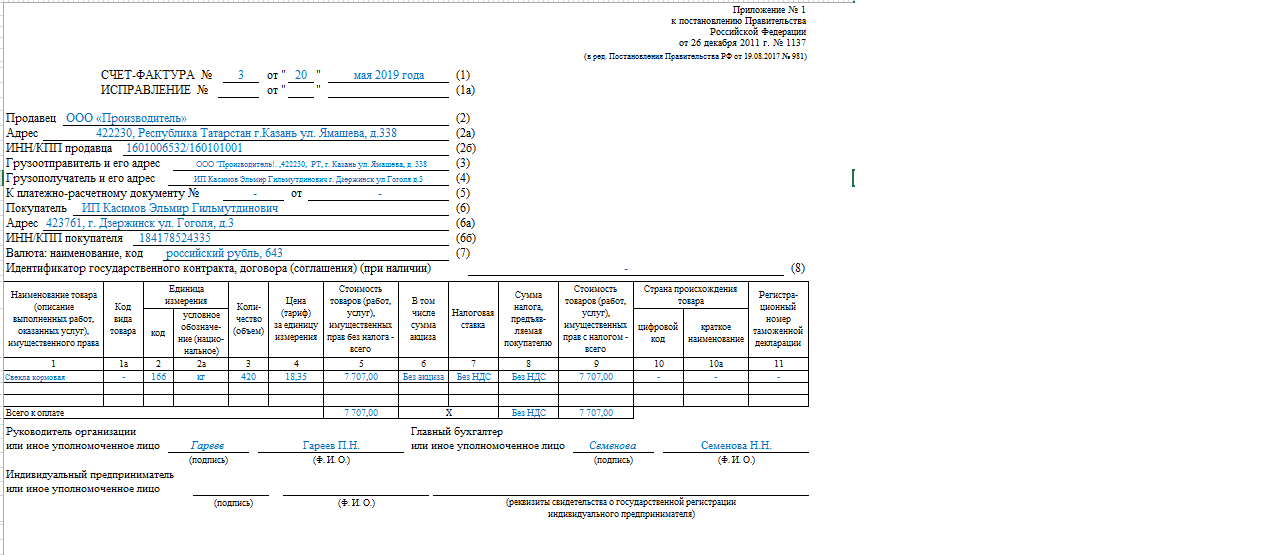

Образец заполнения

Электронные счета-фактуры заполняются при существовании у обеих сторон технических средств для их обработки в заданном порядке. Возможно представить счета-фактуры и на бумаге.

Образец расположения сведений в счете-фактуре

В пример вписан товар. Особенность формирования счетов-фактур по услугам состоит в их упрощенном виде. Прочерки ставятся в строках с названием фирм грузоотправителя и грузополучателя, в последних графах об импорте товаров и таможенной декларации. Единица измерения часто не указывается. Наименование определяемой единицы находится в классификаторе ОК 015-94 (МК 002-97). Акцизы на услуги юридическими нормами не определены. В графу вписывают: «Без акциза».

Обратите внимание! Название услуги, вписанное в счет-фактуру, должно повторять формулировку, внесенную в договор об оказании этой услуги. Существуют исправленный и корректировочный бланки

Если проскочила арифметическая ошибка или обнаружена пересортица товара – оформляют исправленный счет-фактуру. Документ был составлен верно, но изменилась цена товара, услуг или работ, часть груза покупатель вернул – требуется корректировка сведений. Это возможно при получении согласия покупателя на новое содержание проводимой сделки. После пересмотра и принятия новых условий покупателем в течение 5 дней подписывается корректировочный счет-фактура. Он составляется на особом бланке, в котором друг под другом идут прежние и новые числа

Существуют исправленный и корректировочный бланки. Если проскочила арифметическая ошибка или обнаружена пересортица товара – оформляют исправленный счет-фактуру. Документ был составлен верно, но изменилась цена товара, услуг или работ, часть груза покупатель вернул – требуется корректировка сведений. Это возможно при получении согласия покупателя на новое содержание проводимой сделки. После пересмотра и принятия новых условий покупателем в течение 5 дней подписывается корректировочный счет-фактура. Он составляется на особом бланке, в котором друг под другом идут прежние и новые числа.

Вычет невозможен

Плательщики НДС, как известно, имеют право уменьшить общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ, на установленные ст. 171 НК РФ налоговые вычеты (п. 1 ст. 171 НК РФ). И некоторые «упрощенцы» в квартале, когда ими выставляется счет-фактура с НДС, пытаются принять к вычету суммы налога, предъявленные им продавцами товаров (работ, услуг). И по этому вопросу наблюдается единодушие чиновников и судей.

Так, Минфин России в Письме от 23.03.2007 N 03-07-11/68 наряду с упоминавшимися выше требованиями об уплате в бюджет всей суммы НДС, указанной в счете-фактуре, уточнил, что вычет налога по приобретенным товарам (работам, услугам) для такого случая нормами гл. 21 НК РФ не предусмотрен.

Московские налоговики же привели положение, которое, на их взгляд, не позволяет это делать. Предъявленные покупателю, не являющемуся плательщиком НДС, суммы налога при приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, либо фактически уплаченные при ввозе товаров, в том числе основных средств и нематериальных активов, на территорию РФ в силу пп. 3 п. 2 ст. 170 НК РФ следует учитывать в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов (Письмо УФНС России по г. Москве от 30.11.2006 N 18-11/3/104933@).

Судьи ФАС Волго-Вятского округа отклонили довод предпринимателя, применявшего упрощенную систему налогообложения, о наличии у него права на вычет по налогу на добавленную стоимость как не основанный на нормах гл. 21 НК РФ (Постановление ФАС Волго-Вятского округа от 12.10.2010 N А79-15047/2009). В Постановлении же ФАС Волго-Вятского округа от 16.08.2010 N А82-18698/2009 они указали, что норма п. 1 ст. 171 НК РФ о возможности уменьшения общей суммы НДС на налоговые вычеты лицами, не являющимися плательщиками НДС, не может быть применена, поскольку ее правила распространяются на категорию налогоплательщиков, применяющих общий режим налогообложения и исчисляющих налог в соответствии со ст. 166 НК РФ.

То, что лица, не являющиеся плательщиками налога на добавленную стоимость (включая лиц, перешедших на упрощенную систему налогообложения), не имеют права на вычет суммы НДС, уплаченной поставщикам товаров (работ, услуг), указано и в Постановлении ФАС Северо-Западного округа от 08.10.2008 N А13-9829/2007.

Президиум ВАС РФ в Постановлении от 29.03.2011 N 14315/10 констатировал, что лица, не являющиеся плательщиками НДС, в случае выставления ими покупателям товаров счетов-фактур с выделением суммы этого налога должны уплатить полученный налог без учета налоговых вычетов, которые могут быть заявлены только плательщиками этого налога. Лица же, названные в п. 5 ст. 173 НК РФ, к таковым не относятся.

Как видим, в части обязанности уплаты всей суммы НДС, выделенной «упрощенцем» в счете-фактуре, и невозможности применения ими вычета среди арбитров наблюдается единодушие. Но такого не скажешь о начисленных пенях, штрафных санкциях за неуплату налога и непредставление налоговой декларации по НДС.