НДФЛ и страховые взносы

Независимо от применяемой системы налогообложения выплаченные подотчетному лицу деньги при наличии подтверждающих документов не облагаются:

НДФЛ (ст. 209 НК РФ);

взносами на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

взносами на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Дело в том, что возмещаемые подотчетному лицу суммы – это не вознаграждение за выполненное задание, а компенсация понесенных им расходов. Эти суммы выплачены сотруднику не в счет оплаты труда. Кроме того, они не приносят сотруднику экономической выгоды (дохода) (ст. 41 НК РФ).

Что делать с комиссией за перевод

Некоторые банки берут комиссии за переводы. Если сотруднику пришлось доплатить свои деньги в виде комиссии за возврат подотчётных средств, то работодатель может сам решить, нужно ли её возмещать. Это нужно предусмотреть в локальных актах:

-

если такой расход не предусмотрен, то вы не обязаны возмещать сотруднику затраты. А решив возместить, не сможете учесть их в расходах;

-

если расход предусмотрен, то его можно учесть при расчёте налога на прибыль, как другие расходы, связанные с производством и реализацией.

Включить условие о комиссии можно в следующей формулировке: «При безналичном способе возврата подотчётных сумм работодатель возмещает работнику сумму комиссии, взимаемой за указанную транзакцию на основании представленных работником заверенных копий платежного поручения и выписки из реестра платежей по банковскому счету работника».

Практический пример: выдано под отчет при командировочных расходах

Например, ООО «Ветер севера» отправило своего менеджера в командировку в Москву для участия в конференции на три рабочих дня со вторника по пятницу. Сотрудник решил вылететь в Москву самолетом в понедельник вечером, а вернуться обратно в пятницу вечером. Кроме того, был забронирован номер в гостинице стоимостью 2 700 руб. в сутки.

Кассир рассчитал расходы для выдачи под отчет авансом для оплаты проезда и проживания:

- билеты на самолет туда и обратно — 12 000 рублей;

- страховой сбор — 1 000 рублей;

- проживание в гостинице с вечера понедельника до утра пятницы — 4 суток * 2 700 = 10 800 рублей;

Таким образом, аванс составил:

- 12 000 + 1 000 + 10 800 + 2 800 = 26 600 рублей;

- Дт 71 Кт 50 — 26 600 рублей выдано под отчет на оплату командировочных расходов.

По возвращении из командировки менеджер в течение трех дней отчитался по выданным средствам. В результате сотрудник предъявил дополнительные расходы на проезд в сумме 3 330 рублей:

- от аэропорта к гостинице и обратно — 1 000 рублей;

- из дома в аэропорт и обратно — 2 000 рублей;

- проезд в метро из гостиницы к месту назначения и обратно в течение 3 дней — 330 рублей.

Менеджер написал заявление руководителю о компенсации своих транспортных расходов, которое было утверждено. По итогам бухгалтерия общества сделала записи в программе:

- Дт 71 Кт 50 — оплачен перерасход по авансовому отчету на сумму 3 330 руб.;

- Дт 26 (субконто «Командировочные расходы») Кт 71 — 29 930 рублей.

Проводки по авансовому отчету

Деятельность любой организации зависит от его трудовых ресурсов, которые всегда готовы выполнить поставленную задачу. Для выполнения этих задач сотрудникам выделяются денежные средства, за которые они впоследствии должны будут отчитаться. Рассмотрим как отразить в проводках расчеты с подотчетными лицами по авансовому отчету.

Основные нюансы выдачи денег в подотчет

Прежде чем выделить денежные средства в подотчет, руководством предприятия составляется приказ о подотчетных лицах, где пофамильно указывается перечень этих сотрудников. Порядок выдачи денежных средств под отчет регулируется указанием ЦБ РФ от 11.03.2014 №3210-У.

Для выделения подотчетных средств сотрудник обязан предоставить согласованное подписью руководства заявление, где будет указана необходимая сумма денег, цель их выдачи и срок, на который они выделяются. Данное заявление является основанием для составления расходного кассового ордера или платежного поручения на выделение необходимой суммы денежных средств подотчетному лицу.

Полученные средства могут быть использованы только на хозяйственные нужды предприятия — покупку материалов, оплату услуг, а также на оплату командировочных расходов. Перечень расходов, которые можно включить в подотчет регламентируется действующим законодательством. Работнику аванс выдается в пределах сумм предстоящих расходов. Не допускается передача подотчетных сумм одним лицом другому.

По факту потраченных средств сотрудник в течение 3-х дней после отчетной даты указанной в заявлении, работник обязан предоставить в бухгалтерию авансовый отчет и документы, которые подтвердят понесенные им затраты (товарные чеки, квитанции, расходные накладные, акты выполненных работ). Сумму неизрасходованных средств необходимо вернуть в кассу предприятия, что оформляется приходным кассовым ордером.

Получите 267 видеоуроков по 1С бесплатно:

В случае перерасхода денежных средств, при наличии документального подтверждения, сумма перерасхода возмещается сотруднику через кассу предприятия или в безналичной форме на его пластиковую карту (РКО или платежное поручение).

Выдача денег подотчет возможна при выполнении двух условий:

- Наличие приказа о подотчетных лицах и согласованного заявления;

- Полная погашенность предыдущих авансовых отчетов.

Схематически структуру авансовых операций можно отобразить так:

Отражение авансовых отчетов в бухгалтерском учете

Для учета хозяйственных операций, связанных с авансовыми отчетами, используется активно-пассивный счет 71. По дебету этого счета отображается получение денежных средств, а по кредиту фиксируется перечень расходов, которые были понесены.

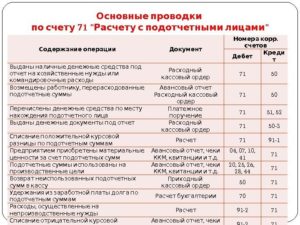

Перечень типовых проводок, формируемых в бухгалтерском учете по авансовым отчетам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71 | 50 | 12 500 | Выдача денег подотчет из кассы предприятия | РКО |

| 71 | 51 (52) | 13 100 | Перечислены деньги в подотчет на пластиковую карту сотрудника (в национальной или инвалюте) | Платежное поручение |

| 71 | 55 | 12 370 | Выдача денег на специальный банковский счет | Платежное поручение |

| 71 | 50-3 | 5 890 | Сотруднику, который отправляется в командировку, выданы проездные документы. | |

| 50 (51, 52, 55) | 71 | 8 320 | Возврат неизрасходованных подотчетных средств | Авансовый отчет и ПКО, банковская выписка |

| 08 (10, 15) | 71 | 158 000 | Подотчетным лицом приобретено основное средство и другие материальные ценности | Авансовый отчет и акт приема |

| 41 | 71 | 7 800 | Приобретение товаров за деньги, которые были выданы в подотчет | Авансовый отчет, расходная накладная |

| 202325262944 | 71 | 10 500 | Командировочные расходы включены в состав:-основного производства;— вспомогательного производства;— общепроизводственных затрат;— общехозяйственных затрат;— обслуживающего производства;— затрат на сбыт | Авансовый отчет, подтверждающие документы |

| 19 | 71 | 1 890 | Начисленная сумма НДС по авансовому отчету (10500 х 18%) | Авансовый отчет и счет |

| 71 | 50 (51) | 2 500 | Подотчетному лицу выдана (перечислена) сумма перерасходованных средств | РКО, платежное поручение |

| 94 | 71 | 3 260 | Списание денежных средств, за которые подотчетное лицо не отчиталось в указанные сроки | |

| 73 | 94 | 3 260 | Начисленная сумма задолженности за не возвращенные сотрудником подотчетные средства | |

| 70 | 73 | 3 260 | Удержание не возвращенной суммы из заработной платы сотрудника | Зарплатная ведомость |

Проводки при утверждении отчета на командировочные расходы

В зависимости от того, на какие цели были произведены расходы подотчетных сумм, бухгалтерская служба хозяйствующего субъекта формирует различные проводки. В случае, если подотчетное лицо отчиталось за денежные средства, выделенные ему на командировочные расходы, кредитуется счет 71 «Расчеты с подотчетными лицами» и дебетуются счета:

- 20 «Основное производство», в случае если в командировку был направлен работник основного производства предприятия;

- 26 «Общехозяйственные расходы», если в командировку направлен сотрудник служб и подразделений, учитываемых как общехозяйственные (например заводоуправления, бухгалтерии и т.д.);

- 44 «Коммерческие расходы» — для сотрудников отделов и служб, связанных со сбытом продукции, например отдела сбыта и т.д.

Порядок выдачи подотчетных денежных средств

Важно! Порядок документооборота при работе с подотчетными сотрудниками должен быть прописан в учетной политике компании для целей бухучета. Аванс, выдаваемый работнику для осуществления служебных поручений организации, о расходе которого необходимо отчитаться, является подотчетом

Аванс, выдаваемый работнику для осуществления служебных поручений организации, о расходе которого необходимо отчитаться, является подотчетом.

Денежные средства, выданные в подотчет могут быть потрачены на:

- хознужды организации (например, покупка товаров, работ, услуг);

- командировку (сотруднику выдаются суточные, деньги на проезд и проживание);

- представительские расходы.

Правила выдачи денежных средств под отчет:

| Основания для выдачи денег в подотчет | Денежные средства в подотчет выдаются на основании одного из следующих документов:

· заявление работника (с визой на директора, размером выдачи, а также сроком, на который разрешено выдать средства), но с 19 августа 2017 года оно не обязательно; · приказа руководителя о выдаче средств под отчет. |

| Кому можно выдать деньги в подотчет | Выдать под отчет денежные средства из кассы организации можно работникам, с которыми организация заключила:

· трудовой договор; · гражданско-правовой договор. То есть, выдать аванс на расходы можно как штатному сотруднику, так и подрядчикам. Например, компания наняла работников по договорам ГПХ для выполнения определенного объема работ. Для выполнения этих работ требуется покупка материалов. Поэтому таким работникам можно выдать денежные средства для закупки материалов. |

| Способ выдачи денег в подотчет | Деньги в подотчет могут быть выданы наличными или по безналу. В первом случае оформляется расходный кассовый ордер (РКО), а сами наличные деньги снимаются с расчетного счета, либо выдаются из выручки, поступившей наличными в кассу.

При перечислении денег по безналу, организация переводит сотруднику подотчетные деньги на карту. А в платежном поручении в этом случае указывается, что деньги выдаются под отчет. |

В приказе руководителя на выдачу подотчетных денежных средств должна содержаться следующая информация: ФИО лица, которому выдаются подотчетные средства, сумма денежных средств, выдаваемая сотруднику и срок, на который выдаются денежные средства.

Важно! Подотчетные средства могут быть перечислены на зарплатную карту работника или на его личную банковскую карту. Для этого сотруднику нужно написать заявление с соответствующей просьбой и указанием реквизитов для перечисления

Компенсация перерасхода из кассы

Суммы, которые сотрудник израсходовал сверх полученных под отчет, выдайте ему из кассы. Для этого оформите расходный кассовый ордер формы № КО–2. Номер и дату этого документа укажите в строке авансового отчета «Перерасход выдан по кассовому ордеру». Это предусмотрено в указаниях, утвержденных постановлением Госкомстата России от 1 августа 2001 г. № 55.

Ситуация: можно ли внести запись о компенсации перерасхода (реквизитах расходного кассового ордера, по которому произведена выплата) подотчетных сумм в авансовый отчет сотрудника после его утверждения?

Да, можно.

Срок, в течение которого организация должна компенсировать перерасход денег сотруднику, законодательством не ограничен. Поэтому внести запись о погашении долга в авансовый отчет можно и после его утверждения. Запрета на этот счет указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55, не содержат.

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм во время его отпуска?

Да, можно.

Дожидаться, когда сотрудник выйдет из отпуска, не обязательно. Выплачивать сотруднику перерасход в период, когда он находится в отпуске, действующее законодательство не запрещает (ст. 22 ТК РФ, указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55).

Поэтому при необходимости организация вправе возместить сотруднику перерасход во время его нахождения в отпуске.

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм после выхода сотрудника из отпуска? Сотрудник представил авансовый отчет и на следующий день ушел в отпуск.

Да, можно.

После того как бухгалтер проверил авансовый отчет, его должен утвердить руководитель. Срок, в течение которого руководитель утверждает авансовый отчет, законодательно не ограничен. Сделать это он может через несколько дней, после того как сотрудник представил отчет в бухгалтерию. Рассчитаться же с сотрудником бухгалтерия должна только после утверждения авансового отчета руководителем. Поэтому организация вправе возместить перерасход подотчетных сумм после выхода сотрудника из отпуска. Такой вывод позволяют сделать указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55.

При выдаче денег из кассы в счет компенсации перерасходованной суммы сделайте проводку:

Дебет 71 Кредит 50

– возмещены сотруднику расходы, превышающие сумму, выданную ранее под отчет.

Пример компенсации сотруднику расходов сверх выданных ему под отчет сумм

Секретарь ООО «Альфа» Е.В. Иванова приобрела для организации канцтовары. На эти цели 31 марта ей было выдано 2000 руб. Но она израсходовала 2100 руб. На эту сумму она представила в бухгалтерию оправдательные документы (товарный и кассовый чеки, где выделен НДС в сумме 320 руб.), счет-фактура отсутствует.

1 апреля руководитель «Альфы» утвердил авансовый отчет Ивановой.

3 апреля кассир «Альфы» выдал Ивановой перерасход в сумме 100 руб. (2100 руб. – 2000 руб.).

Эти операции бухгалтер «Альфы» отразил так.

31 марта:

Дебет 71 Кредит 50 – 2000 руб. – выданы деньги под отчет Ивановой.

1 апреля:

Дебет 10 Кредит 71 – 1780 руб. (2100 руб. – 320 руб.) – получены канцтовары, приобретенные сотрудницей;

Дебет 19 Кредит 71 – 320 руб. – учтен НДС по приобретенным канцтоварам;

Дебет 91-2 Кредит 19 – 320 руб. – списан НДС за счет собственных средств организации.

3 апреля:

Дебет 71 Кредит 50 – 100 руб. – компенсированы сотруднице расходы сверх сумм, выданных ей под отчет.

Ответы на распространенные вопросы

Вопрос: Когда требуется составление промежуточного авансового отчета?

Ответ: Заполнение промежуточных АО возможно, если это предусматривается в локальных нормативных актах компании. Например, работника отправили в длительную командировку на срок 6 и более месяцев. В этом случае для правильного формирования себестоимости он может предоставлять промежуточные АО за каждый месяц. Правила предоставления промежуточных отчетов должно быть прописано в положении о расчетах с подотчетными лицами и положении о командировках. Кроме того, должен быть указан способ, которым сотрудник будет передавать документы. Например, лично, по почте, через курьера или в виде сканов с досылкой оригиналов по почте. По возвращении работника из командировки, с ним можно будет провести уже окончательный расчет.

Вопрос: Оформляется ли авансовый отчет, если работник не истратил выданные ему денежные средства и в полном объеме вернул их в кассу?

Ответ: Нет, в этом случае авансовый отчет составлять не нужно. Наличные работнику выдаются под отчет из кассы на основании расходника. Работник, получивший наличные, обязан выполнить поручение руководителя и отчитаться за истраченные деньги. Для этого им предоставляется отчет. Если поручение работодателя он выполнить не смог, то и отчет ему предоставлять не нужно. Работник просто возвращает в кассу полученный аванс.