Отражение восстановления дебиторской задолженности прошлых лет

Для этого им открывают отдельный лицевой счет, куда поступают доходы. В органах Федерального казначейства администратору доходов откроют лицевой счет с кодом 04 (подп.

«г» п. 4, п. 8.2 Порядка, утвержденного приказом Казначейства России от 17 октября 2016 № 21н).

Доходы бывают: постоянные, которые закреплены за главными администраторами: налоги, штрафы, доходы от платных государственных (муниципальных) услуг, от продажи имущества; разовые.

Например, возмещение ущерба. Также в доход бюджета зачисляют дебиторскую задолженность прошлых лет Как отразить возврат дебиторки прошлых лет Дебиторскую задолженность прошлых лет должник перечисляет в доход бюджета (п. 2.5.6 Порядка, утвержденного приказом Казначейства России от 10 октября 2008 г.

№ 8н). Для этого сообщите ему реквизиты для зачисления возврата в бюджет, в том числе код классификации доходов бюджетов (абз. 2 п. 3 Порядка, утвержденного приказом Минфина России от 18 декабря 2013 г. № 125н)

Необходимые проводки для отражения возврата суммы дебиторской задолженности в бюджет.

Ситуация: какой код классификации нужно сообщить должнику для перечисления в бюджет дебиторской задолженности прошлых лет Должник должен указать код доходов от компенсации затрат государства.

Ведь он компенсирует затраты, которые понесло государство в прошлом году. Например, на выплату аванса, если дебиторка по расходам.

Какими проводками отразить в казенном учреждении дебиторскую задолженность?

Об этом прямо сказано в пункте 120 Инструкции № 162н.

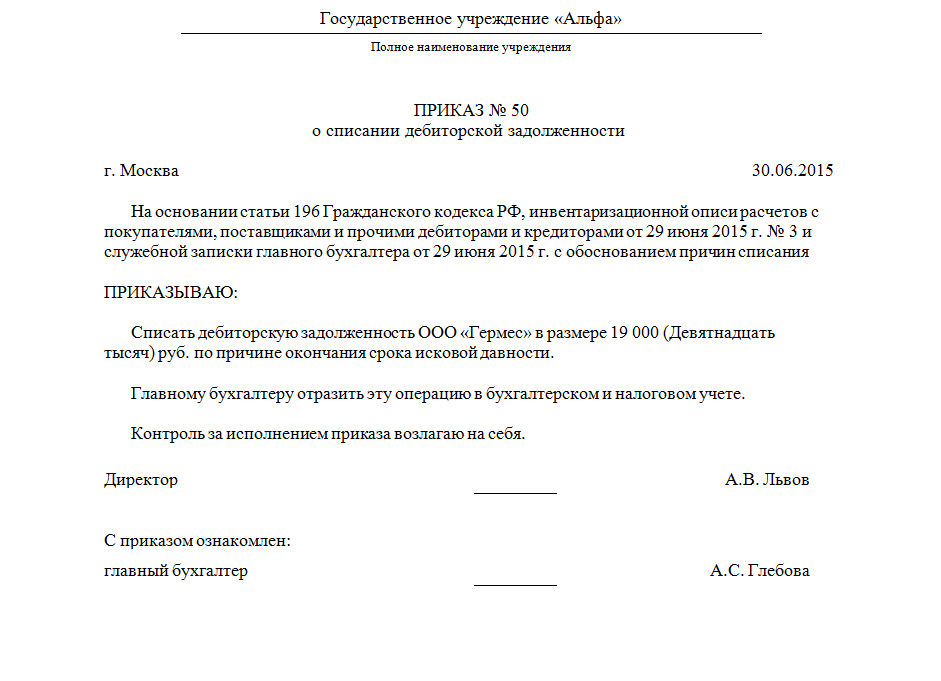

Для задолженности по налогам, которую признали безнадежной по закону, достаточно приказа руководителя. Аналогично приведенной ниже рекомендации нереальную к взысканию дебиторскую задолженность можно списать с баланса такими проводками(основание – Бухгалтерская справка (ф.

0504833)). № Содержание операции Дебет счета Кредит счета Задолженность по налогам: 1. Списана с баланса и одновременно принята на забаланс задолженность по налогам, которую взыскать нереально КДБ.1.401.10.173 КДБ.1.303.XX.660 Увеличение забалансового счета 04 Обоснование Как списать безнадежную дебиторскую задолженность Контролируйте расчеты с контрагентами и бюджетом.

Вам задолжали – примите меры, чтобы успеть взыскать долг.

Если не успели, спишите безнадежную задолженность в бухучете и признайте для налогов. В рекомендации расскажем, когда возникает дебиторка, когда ее списывать и как оформить это в бухучете и налогах.

Особенности списания ДЗ прошлых лет

К самым частым долгам относятся полученные, но не проплаченные товары. Поэтому, если определенная часть долгов не может быть возвращена, по ним необходимо произвести списание.

проводят по всем обязательствам и задолженности, что находят, проводя инвентаризацию ДЗ.

В бухгалтерском учете списание проводят используя такую проводку:

Д 63 К 62 — долги, что не могут быть взысканы.

В тех случаях, если недостаточно резерва, что сформирован, оформляют такие проводки бух. учета:

Д 91 К 62 — списавыются те долги, что невозможно взыскать.

Д 007 — счет учитывает долги, за которыми ведется наблюдение и есть вероятность проведения взыскания, если произошли перемены относительно имущества.

Восстановление списанного долга кредитора

Даже когда срок исковой давности по кредиторке вышел, это не значит, что предприятие более не сможет исполнить договоренность с клиентом. ГК РФ позволяет исполнить обязательства и по окончанию срока давности.

Бухгалтеры признают списание в доходы кредиторки с окончившимся сроком давности ошибочным, если имеется согласие закрыть обязательство. Но в то время, когда истек срок давности, по нормам НК требуется признать КЗ внереализационными доходами.

Сотрудники налоговой могут посчитать восстановление КЗ некорректным, поскольку это восстановление аналогично бесплатной передаче. Однако, это можно оспорить. Поскольку восстановление кредиторской задолженности после списания можно использовать в виде иных обоснованных расходов, например, внереализационных.

Во избежание споров с налоговиками лучше учесть НДС в составе кредиторской задолженности при отнесении последней к внереализационным доходам

Как же быть в этой ситуации с НДС? С суммы, которая поступила ранее, предприятие оплатило в бюджет налог. И стоимость вместе с НДС включена в доходы. Потому при восстановлении КЗ в расходы лучше включить ту же сумму.

По окончании срока исковой давности КЗ ликвидируется проводкой: Дт 62 Кт 91/1.

В ситуации принятия договоренности контрагента о возобновлении сотрудничества, важно это подтвердить документально. При утверждении соглашения предприятие признает свою задолженность перед контрагентом, он получает право истребовать долг в любое время

Поэтому принятие будет причиной снижения экономической выгоды

При утверждении соглашения предприятие признает свою задолженность перед контрагентом, он получает право истребовать долг в любое время. Поэтому принятие будет причиной снижения экономической выгоды.

Восстановление списанной кредиторской задолженности отображается следующими проводками:

| Дебет | Кредит | Описание операции |

| Дт 91/2 | Кт 62 | Отражение расходов |

| Дт 76 | Кт 91/1 | Восстановление НДС |

| Дт 68 | Кт 99 | Отражение налогового актива |

Таким образом, отрицательных результатов для продавца восстановление кредиторской задолженности не повлечет. Однако отсутствие официальных писем может повлечь сомнения во время инспекторской проверки.

При восстановлении кредиторской задолженности налоговых последствий по НДС не возникает

Важно! Клиенту не разрешается совершить восстановление дебиторской задолженности, срок которой вышел, односторонним образом. Поэтому в случае двусторонней договоренности, лучшим выходом будет оформить соглашение

Восстановление дебиторки и кредиторки происходит в случае, когда одна из сторон признает задолженность с истекшим сроком давности, либо когда были допущены ошибки в учете

Сама процедура не столь сложна, однако очень важно оформить эту процедуру документально

Чтобы не пришлось выполнять эту процедуру, необходимо подходить к учету дебиторки и кредиторки с особой тщательностью, регулярно проводить работу с ними, во избежание окончания срока давности, проводить работу с контрагентами, производить сверку с подрядчиками, а так же обязать подразделения, сотрудничающие с контрагентами проводить профилактику просроченных долгов.

https://youtube.com/watch?v=i76gjIUuwVM%26t%3D13s

Отражение дебиторской задолженности в отчетности

Изменения, произошедшие в составе дебиторской задолженности учреждения, должны найти свое отражение в бухгалтерской (бюджетной) отчетности путем представления соответствующих сведений.

В бюджетной отчетности казенных учреждений. В составе квартальной и годовой бюджетной отчетности казенные учреждения должны представлять сведения по дебиторской и кредиторской задолженности (ф. 0503169) (далее — сведения (ф. 0503169)) (Письмо Минфина России от 26.09.2014 N 02-07-07/28696, п. 167 Инструкции N 191н ).

Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина России от 28.12.2010 N 191н.

Сведения (ф. 0503169) являются приложением к пояснительной записке (ф. 0503160) и должны содержать обобщенные за отчетный период данные о состоянии расчетов по дебиторской и кредиторской задолженности в разрезе видов расчетов.

В графе 1 разд. 1 данных сведений указываются номера соответствующих аналитических счетов, по которым на отчетную дату отражены остатки расчетов по дебиторской задолженности, — счетов 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 303 00 000.

В графах 2, 5 разд. 1 указывается общая сумма дебиторской (кредиторской) задолженности, учитываемая по соответствующему номеру счета бюджетного учета по состоянию на начало года и конец отчетного периода соответственно.

В графах 3, 6 отражается информация о долгосрочной задолженности (задолженности, срок исполнения которой на отчетную дату превышает 12 месяцев).

В графах 4, 7 отражаются данные о просроченной дебиторской, кредиторской задолженности соответственно на начало года и конец отчетного периода.

В графах 2 — 7 показатели расчетов с дебиторами и кредиторами формируются по строке «Итого по коду счета» с подведением промежуточных итогов аналитическим кодам счетов бюджетного учета; по строке «Всего» — итоговая сумма на начало года (графы 2, 3, 4) и конец отчетного периода (графы 5, 6, 7).

В разд. 2 сведений (ф. 0503169) раскрывается аналитическая информация о просроченной дебиторской и кредиторской задолженности.

В бухгалтерской отчетности бюджетных и автономных учреждений. Порядок заполнения сведений по дебиторской и кредиторской задолженности (ф. 0503769) (далее — сведения (ф. 0503769)) определен п. 69 Инструкции N 33н .

Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина России от 25.03.2011 N 33н.

Сведения (ф. 0503769) являются приложением к пояснительной записке (ф. 0503760) и содержат обобщенные за отчетный период данные о состоянии расчетов по дебиторской и кредиторской задолженности учреждения в разрезе видов расчетов. Эта форма представляется ежеквартально.

Сведения (ф. 0503769) составляются раздельно по дебиторской и кредиторской задолженности и видам финансового обеспечения (п. 69 Инструкции N 33н):

- 2 — «Приносящая доход деятельность (собственные доходы учреждения)»;

- 4 — «Субсидии на выполнение государственного (муниципального) задания»;

- 5 — «Субсидии на иные цели»;

- 6 — «Субсидии на цели осуществления капитальных вложений».

В графе 1 разд. 1 сведений (ф. 0503769) в части дебиторской задолженности указываются номера соответствующих аналитических счетов, по которым на отчетную дату отражены остатки расчетов по дебиторской задолженности, — счета 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 210 10 000, 0 210 05 000, 0 303 00 000.

В графах 2, 5 указывается общая сумма дебиторской задолженности, учитываемая по соответствующему номеру счета бухгалтерского учета по состоянию на начало года и конец отчетного периода соответственно.

В графах 3, 6 указываются данные о задолженности, срок исполнения которой по правовому основанию возникновения превышает 12 месяцев.

В графах 4, 7 указываются данные о неисполненных соответственно на начало года и конец отчетного периода обязательствах, по которым срок исполнения уже наступил (обязательствах, не исполненных в установленные сроки, подтвержденных по результатам инвентаризации кредиторами), просроченной дебиторской задолженности.

В разд. 2 сведений (ф. 0503769) отражается аналитическая информация о просроченной кредиторской (дебиторской) задолженности учреждения.

Восстановление дебиторской задолженности прошлых лет

Долг ООО «Торгснаб» числился на забалансовом счете 007, поскольку законодательно установленный 5-летний срок еще не истек. Чтобы восстановить правомерно списанный долг, потребуется сделать несколько проводок и оформить один документ — об этом расскажем в следующем разделе. В результате инвентаризации дебиторской задолженности, проведенной в ООО «Ритм» перед составлением годового баланса, была выявлена задолженность контрагента ПАО «Синий берег» с истекшим сроком исковой давности. Поскольку под данную задолженность ранее был сформирован резерв, за счет него было произведено списание дебиторки с переносом ее суммы за баланс.

С процедурой списания дебиторской задолженности вас познакомят размещенные на нашем сайте материалы:

- .

- ;

Через несколько месяцев налоговики при проверке выявили необоснованное списание указанной задолженности — выяснилось, что срок исковой давности прерывался, и этот факт не был учтен при определении крайней даты при списании долга.

Заключение

Восстановление дебиторки и кредиторки происходит в случае, когда одна из сторон признает задолженность с истекшим сроком давности, либо когда были допущены ошибки в учете

Сама процедура не столь сложна, однако очень важно оформить эту процедуру документально

Чтобы не пришлось выполнять эту процедуру, необходимо подходить к учету дебиторки и кредиторки с особой тщательностью, регулярно проводить работу с ними, во избежание окончания срока давности, проводить работу с контрагентами, производить сверку с подрядчиками, а так же обязать подразделения, сотрудничающие с контрагентами проводить профилактику просроченных долгов.

https://youtube.com/watch?v=i76gjIUuwVM%26t%3D13s

Заключение

В предложенной теме статьи рассмотрены проводки по возврату дебиторской задолженности контрагентами в казенном предприятии, актуальные в текущем году. Отчисления в прибыль бюджета бухгалтер проводит, используя счета учета для отображения зачисления средств от платной деятельности в бюджет с предшествующего периода.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических

вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему —

.

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону.

Это быстро и бесплатно!

+7 (499) 455-12-41

Москва, Московская область

+7 (812) 426-14-65

Санкт-Петербург, Ленинградская область

+7 (800) 550-52-79

Регионы (звонок бесплатный для всех регионов России)