При уплате НДФЛ программа налоговиков начисляет пени из-за поля 107 платежного поручения.

Это стало массовой проблемой бухгалтеров. Как заполнять поле 107 при уплате НДФЛ с зарплаты за июль 2019 года, мы выяснили в центральном аппарате ФНС.

Почему компании стали заполнять поле 107 платежки по НДФЛ с зарплаты по-новому

Проконтролируйте, чтобы в платежке по НДФЛ стоял правильный код периода. Иначе рискуете, что на лицевом счете так и останется недоимка (письмо Минфина от 11.06.2019 № 21-08-11/42596).

Тут стоит пояснить. Пени появились из-за того, что инспекции переходят на новую программу АИС «Налог-3». В программе инспекции платежи по налогу должны привязываться к их начислению. Если программа по каким-то причинам не сможет привязать платежку компании к начислению, то она автоматически рассчитает пени.

Налоговики сообщают: платежи не сопоставляются с начислениями, потому что в поле 107 платежки стоит не тот код. В этом поле компании ставят код периода.

Так вот, некоторые инспекторы сами запутались в правилах заполнения поля 107 в платёжном поручении на НДФЛ в 2019 году. Как удалось выяснить редакции журнала «Главбух», иногда налоговики советуют указывать не «МС», а конкретную дату — срок уплаты налога. А это неправильно. Заполнять платежку на НДФЛ можно только одним верным способом. Как — читайте в нашей статье.

Подсказка от журнала Главбух

Работодатели будут заполнять платежки на зарплату по‑новому. В поле 20 платежки потребуется указывать три новых кода

Как изменилось поле 107 в платежном поручении по НДФЛ с зарплаты в 2019 году

Сразу предупредим – не заполняйте поле 107 платежки по НДФЛ с зарплаты по-новому. Код периода в поле 107 состоит из двух букв, которые обозначают периодичность платежей, и цифрового обозначения периода. Чиновники напомнили, что НДФЛ платят ежемесячно. Поэтому, к примеру, когда перечисляете налог с зарплаты за июль, в этом поле необходимо поставить код «МС.07.2019».

Правила, по которым компании заполняют платежки, не изменились (утв. приказом Минфина от 12.11.2013 № 107н). Это нам подтвердили в ФНС.

А что делать, если платите не текущий платеж, а задолженность? Допустим, забыли удержать налог с отпускных. Потом заметили ошибку и удержали НДФЛ с другой выплаты. Как заполнить поручение смотрите на образце >>>

Какие коды ставить в поле 107 в зависимости от основания платежа

|

Код основания платежа (поле 106) |

Какую дату указать в поле 107 |

|

ТР |

Срок уплаты, установленный в требовании налоговой инспекции об уплате налога (страхового взноса) |

|

РС |

Дата уплаты части рассроченной суммы налога (страхового взноса) в соответствии с установленным графиком рассрочки |

|

ОТ |

Дата завершения отсрочки |

|

РТ |

Дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации |

|

ПБ |

Дата завершения процедуры, применяемой в деле о банкротстве |

|

ПР |

Дата завершения приостановления взыскания |

|

ИН |

Дата уплаты части инвестиционного налогового кредита |

Образец платежного поручения по НДФЛ за июль 2019 года

Разъяснение по ситуациям

Нередко возникают ситуации, при которых заполнение ячейки 107 имеет некоторые особенности:

| Выплата заработка вместе с отпускными | В мае компания выплатила заработок за апрель и отпускные за май одновременно. Для заработка день выдачи соответствует последнему числу месяца, за который он начислен. Для отпускных — дата выплаты. Нужно сформировать две платежки по НДФЛ. В зарплатной в ячейке 107 ставится «МС.04.2017», в отпускной — «МС.05.2017». Из данных видно, за какой период налог перечисляется. |

| Заработок и больничный выплачены одним днем | Эта ситуация аналогична изложенной в п. 1. Также оформляются два поручения с разными значениями ячеек 107. |

| Отпускные выданы до месяца начала отдыха | Сотрудник получил отпускные в конце апреля, а в отпуск ушел в начале мая. Датой дохода считается день выплаты. В каком периоде фактически отдыхает труженик, роли не играет. Поле 107 имеет вид: «МС.04.2017» и подтверждает, что отпускные выплачены в апреле. |

| Заработок и премия выданы одновременно |

Скачать бланк формы 6-НДФЛ |

| Оплата подрядных работ | Подрядчик получил в мае вознаграждение за работы, произведенные в апреле. По контракту гражданско-правового характера доход учитывают в день выдачи денег. Соответствующее поле в платежке будет таким: «МС.05.2017». |

| Суточные |

|

Итак, ячейка 107 платежки содержит сведения о налоговом периоде, за который удержан НДФЛ с дохода. Разрешено указывать в ней предельную дату перечисления. В любом случае налоговики не вправе наказывать плательщика за неуплату, если платеж прошел в бюджет по верному КБК. Нюансы оформления платежек можно уточнить в налоговой по месту учета.

Узнайте детали о пособии по беременности и родам в 2-НДФЛ тут.

Здесь вы узнаете, каким будет НДФЛ в Крыму в 2020 году.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

-

Позвоните на горячую линию:

- Москва и Область — +7 (499) 113-16-28

- Санкт-Петербург и область — +7 (812) 243-19-89

- Регионы — 8 (800) 551-61-26

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Возникающие ошибки при оформлении бланка

Особенными позициями по внесению информации в поля документа являются длинные кодовые значения. В них легче всего допустить ошибку и из-за этого финансы направят не в ту организацию или структуру.

Обращать внимание следует на:

- номер счета казначейства федерального значения;

- название банка, который принимает платеж.

Если средства поступят не туда, ФНС вправе насчитать штраф или пеню за неуплату. Такая ошибка стоит не только таких позиций, но и возможного вынесения требования от контролирующего органа, проведения бухгалтерских проверок.

В плане поля 107 особых трудностей возникать не должно. При допущенной в графе ошибке можно не переживать.

Деньги переданы в бюджет и находятся на счету плательщика. Для формирования более верных отношений с ФНС, правильным будет направление туда запроса.

В нем указывают просьбу на уточнение налогового периода. Это позволит держать документацию в порядке и не допускать перебоев в начисляемых средствах и сборах.

Как определить правильный налоговый период

Согласно статье 55 Налогового кодекса, под налоговым периодом понимается календарный год (с 1-го января по 31-е декабря). При этом налоговый период конкретной организации может занимать полгода, месяц или квартал. Для некоторых видов получения дохода такого периода не существует. В качестве примера можно привести налог с имущества, которое перешло в вашу собственность по наследству или в результате дарения. Поэтому прежде чем заполнять платежный документ, нужно определить, по какой схеме вы должны осуществлять данный вид платежей.

Для организации, которая была создана в начале года, налоги требуется уплачивать за весь год ее существования. Если организация была зарегистрирована в середине календарного года, то первый налоговый период составит 6 месяцев. Для организаций, созданных в декабре, он начнется только с января, а дни деятельности в декабре будут включены в следующий сбор. Для некоторых видов сборов этот срок составляет месяц или квартал. К таким платежам относятся, например, налоги на добавленную стоимость, которые уплачивают малые предприятия.

Как определить правильный налоговый период

Налоговые сроки в России достаточно размыты и контролируются тем видом платежа, который совершается.

Разделение действует по таким принципам:

| Вид налогов | Период для уплаты |

| НДС, водный, ЕНВД, торговый | Квартал |

| НДПИ, акциз | Месяц |

| Для только что образованных компаний, ИП — период с 1.01 по 31.12 | С 25.08 по 31.12 |

| Для зарегистрированных в декабре | С 08.12.2018 по 31.12.2019 |

| При реорганизации, ликвидации в течение года | С 01.01.2018 до момента совершения процедуры |

| При создании компании или ИП в 2020 году и в этом же она реорганизована или ликвидирована | С момента регистрации до даты проведения указанных действий |

| Иностранная компания признает себя налоговым резидентом | С даты признания статуса в соответствующем заявлении |

Составление платежного поручения имеет свои особенности. Для каждого поля, в том числе, под номером 107 прописаны определенные правила.

Они во многом зависят от налогового периода организации-плательщика и вида проведения суммы.

Для всех нюансов есть разъяснения в рамках закона и им нужно следовать для проведения верных сумм без получения штрафов.

Ошибки при заполнении

Если поле 107 заполнено в платежном документе неверно, перечисление суммы все равно будет осуществлено. При этом плательщику следует подать заявление о допущенной ошибке в соответствующий налоговый орган и дополнительно представить копию платежного документа. Уполномоченные сотрудники произведут проверку уплаченных налогов и составят соответствующий акт, на основании которого принимается решение об уточнении платежа. Согласно постановлению Министерства финансов, данное решение должно быть принято в течение 10 дней после подачи соответствующего заявления.

Поскольку неправильно заполненное поле 107 влечет за собой ошибочные данные в лицевом счете плательщика, за исправление взимается пеня. Как правило, эта сумма входит в следующее перечисление сбора

Поэтому важно правильно заполнять каждое поле в соответствующем поручении, чтобы избежать проблем впоследствии. Аналогичным образом можно исправить ошибки, запросив уточнение платежа, если было неправильно заполнено поле «Основание платежа», «Статус плательщика» или «КПП получателя»

Сроки уплаты в 2016-2017 году

Чтобы не платить штрафы, налоги необходимо уплачивать своевременно. Для каждого типа сборов установлены крайние сроки. Так, если налоговый период составляет год, платеж необходимо осуществлять до 28 марта следующего за истекшим периодом. Если данный выплаты совершаются ежемесячно или ежеквартально, то платеж требуется совершать не позднее 28 числа следующего месяца после налогового периода.

Если речь идет о доходе по государственным ценным бумагам, налог уплачивается в течение первых 10 дней следующего после получения прибыли месяца. Если доход получен в виде дивидендов и процентов, налоговый взнос надо оплатить на следующий день после получения прибыли.

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет. Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

С 1 июня 2020 г. новые коды

ЦБ РФ утвердил коды вида доходов, которые надо будет указывать в платежных документах на выплату зарплаты и пособий работникам. Банком России утверждены следующие коды для различных видов доходов:

- «1» — при переводе заработной платы и иных доходов, в отношении которых установлены ограничения размеров удержания;

- «2» — при переводе денежных средств, на которые не может быть обращено взыскание;

- «3» — при переводе денежных средств, к которым ограничения не применяются.

Код вида дохода не указывается при переводе денежных средств, не являющихся доходами, в отношении которых установлены ограничения и (или) на которые не может быть обращено взыскание.

Код указывается в реквизите 20 «Наз. пл.» платежного поручения.

Примечание:

По новым правилам банк не может просить клиента уточнить содержание платежки. Это значит, что банк с 1 июня 2020 г. формально вправе отказать из-за любой ошибки в платежке (п. 2 ст. 864 ГК). Ошибку можно будет исправить, только если есть внутренняя инструкция банка, которая позволяет запросить у клиента уточнение. За опоздание с оплатой из-за неточностей в платежке контрагентам придется заплатить неустойку или законные проценты, а ИФНС – пени.

Налоговый период для иностранных организаций-резидентов

Если организация признала себя налоговым резидентом России и подала соответствующее заявление в начале календарного года, первым периодом, который надо указать в платежном поручении, является срок от даты становления резидентом до конца этого года. Если заявление о признании налоговым резидентом было подано в декабре, то налоговый период в этом случае начнется со следующего года и завершится в его последний календарный день.

При необходимости организация-резидент имеет право подать запрос на продление срока выплат. Для этого необходимо подать соответствующее прошение до 31 марта следующего года после истекшего периода. При этом на уполномоченного инспектора оформляется доверенность. Если, например, перечисление требуемой суммы грозит банкротством компании, то следует подать прошение о продлении срока уплаты или о начислениях частями. Однако в этом случае стоит учитывать, что сумма выплат будет возрастать из-за процентов. Если в налоговой откажут в предоставлении подобных льгот, надо будет выплатить сразу всю сумму.

Погашение долгов: поле 107

Заполнять поле 107 налоговым агентам требуется и в ситуации, когда погашаются долги по НДФЛ. Если организация погашает долг по своей инициативе (добровольно), то в поле 107 указывайте месяц, за который погашается задолженность. А в поле 106 поставьте код ЗД. Этот код будет означать, что это не текущий платеж, а именно погашение задолженности. Допустим, если погашаете долг по НДФЛ за апрель 2016 года, то платежку составьте так:

Если же гасите долг по требованию ИФНС, то укажите в поле 107 дату, не позднее которой нужно перечислить платеж, в поле 106 отметьте “ТП” и впишите КБК для пеней – 182 1 01 02010 01 2100 110. Также см. «УИН в платежных поручениях: образец».

Поле 107 в платежном поручении в 2017 году: образец по НДФЛ

Недавно налоговики сообщили, что хотят видеть в платежке точный период уплаты налога в бюджет (письмо ФНС России от 12.07.16 № ЗН-4-1/12498@). С 2016 года сроки уплаты НДФЛ изменились и бухгалтер ежемесячно должен формировать несколько платежек по налогу. Ведь сроки его уплаты с отпускных и больничных отличаются от срока уплаты зарплаты. Чиновники планировали, что разъяснение упростит работу, но у бухгалтеров оно вызвало еще больше вопросов. Как правильно писать период платежа? Надо ли уточнять платежки с ошибками? Развеем мифы и сомнения.

Даже если налог компания платит в один день, но за разные периоды, надо оформить несколько платежек. Ведь поле 107 «Период платежа» бухгалтер должен заполнить по-разному (письмо ФНС России от 12.07.16 № ЗН-4-1/12498@). Формально чиновники правы. Это связано с тем, что по НДФЛ срок уплаты зависит от вида дохода.

Раньше проблем с заполнением поля 107 платежки у бухгалтеров не возникало. Инспекторы принимали платежи с ошибкой в этом поле. Ведь компания перечислила налог в бюджет и исполнила обязанность по его уплате. Как нам подтвердили в Минфине России, налоговики не вправе наказывать за ошибки в поле 107.

Но разъяснения налоговиков не случайны. Инспекторы сейчас сверяют поступившие суммы с 6-НДФЛ. Если программа не сможет состыковать начисленный и перечисленный налоги, она автоматически начислит пени.

Исправить ситуацию просто. Напишите заявление об уточнении платежа. После того как налоговики получат заявление и уточнят платеж, они должны пересчитать и пени.

Особое внимание налоговиков к правилам заполнения поля 107 вызвало у бухгалтеров сомнения. Что ставить в поле 107 — год, квартал, месяц или точную дату?. Как мы выяснили в Минфине и ФНС, есть два способа, как заполнить поле 107 в платежке по НДФЛ:

Как мы выяснили в Минфине и ФНС, есть два способа, как заполнить поле 107 в платежке по НДФЛ:

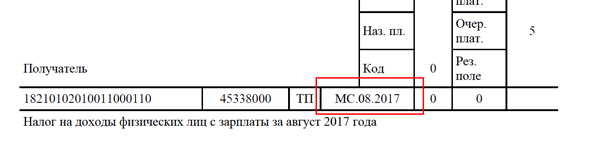

— привести точную дату, когда компания должна заплатить налог, например «30.09.2017»; — поставить месяц, в котором у сотрудника возник доход, например «МС.09.2017».

ПРИМЕР

В компании день выплаты зарплаты за август — 5 сентября, а 9 сентября сотрудник уходит в отпуск. 5 сентября бухгалтер перевел на карточку работника и зарплату, и отпускные. Бухгалтер решил перечислить НДФЛ с выплат на следующий день. Значит, надо сформировать две платежки (на налог, который удержал и с отпускных, и с зарплаты).

Период платежа по зарплате — август («МС.08.2017»), по отпускным — сентябрь («МС.09.2017»).

Когда налог с выплат можно перечислять одной платежкой, а какие платежки компании безопаснее уточнить, читайте в статье Какую платежку по НДФЛ налоговики примут без нареканий

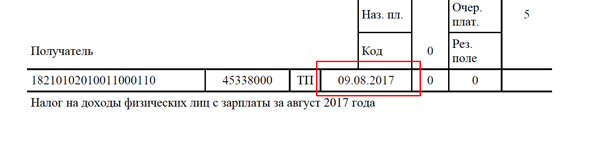

Посмотрите, как заполнить поле 107 в платежном поручении в 2017 году. Образец НДФЛ.

Или поле 107 в платежном поручении по НДФЛ можно заполнить так. Это не будет ошибкой.

Компанию, которая не перечислила вовремя обязательные платежи в бюджет, контролеры с большой вероятностью привлекут к налоговой ответственности. На сумму недоимки налоговики дополнительно насчитают штраф и пени, поэтому финансовые последствия для фирмы могут быть очень серьезными. На практике, к таким последствиям может привести простая ошибка, допущенная при заполнении платежного поручения.

Образцы платежных поручений в 2017 году

- Платежное поручение в ПФР в 2017 году: образец

- Статус плательщика в платежном поручении в 2017 году

- Очередность платежа в платежном поручении в 2017 году

- Образец платежного поручения по транспортному налогу в 2017 году

- Платежное поручение в ФФОМС в 2017 году: образец

- Платежное поручение в ФСС в 2017 году: образец

Статья написана по материалам сайтов: glavkniga.ru, buhuchetpro.ru, www.rnk.ru.

Значение показателя, отражаемого в данном поле

Поле 107 в документе отражает период временной, за который совершается проплата средств. Указание даты обязательно для того, чтобы фиксировалось перечисление средств за конкретный налоговый период.

Подобные действия работают по нескольким направлениям:

- за текущий год;

- погашение недоимок по какому-либо из счетов.

В данном поле размещают информацию о значении, которое соответствует 10-значному коэффициенту. Они разделяются на несколько групп:

| 8 знаков | Отвечают за то, что передают информацию по налоговому периоду |

| Оставшиеся два знака | Это точки, которые разделяют дату, месяц и год указанного срока |

У данного варианта есть несколько самых распространенных видов. Они определяются за счет таких позиций:

| При переводе финансирования за месяц | В самом начале проставляют сокращение МС. Далее через точки указывается цифровое обозначение месяца и год. При необходимости отражения позиций за март, формируется такое значение — МС.03.2018 |

| Если уплата совершается по завершению отчетного квартала | То в начале значения размещают статус КВ. Формат будет идентичен тому, что используется в ситуации с месяцем. Но здесь следующим пунктом будет указать не месяц, а число квартала. Всего их четыре, потому выбирают, за какой представляется поручение. За четвертый запись будет такой — КВ.04.2018 |

| Отчетность по полугодиям | Совершается в нескольких случаях, к примеру, по линии ЕСХН. Тогда в строке 107 прописывают сокращение ПЛ. Далее указывают номер периода — 01 или 02. В итоге при необходимости перевести средства за второй срок, выглядит форма так: ПЛ.02.2018 |

| За годовой период | Указывают платежи с проставлением в начале заглавных букв ГД. После этого размещают нулевые показатели и следующая группа отвечает за тот отчетный период, по которому совершаются проплаты. Выглядит такое заполнение так — ГД.00.2017 |

Как выглядит заполненный пример

Внесение информации по предоставляемой операции производится согласно нескольким правилам:

- все реквизиты прописывают строго в свои ячейки;

- следует употреблять только установленные законом коды;

- информация должна быть проверенной;

- все значения проверяют с отчетной документацией.

В зависимости от того, куда направляется платеж, формируется и поле показателя налогового периода.

Это связано с тем, что для разных ситуаций предполагаются свои сроки по уплате сборов. В налоговой инстанции существуют определенные требования относительно дат.

Основное разделение работает в сфере добровольного внесения оплаты и по требованию госинстанции.

ФНС имеет право составить предписание для налогоплательщика. Тогда формирование записей в платежном поручении имеет иной формат.

Отражает ситуацию в поле 107 платежного поручения в 2020 году образец платежей за квартал:

По налогам

Для того, чтобы прописать позиции в данном случае, используется налоговое законодательство. В годовом платеже действует несколько сроков для внесения средств.

В поле 107 следует указывать именно эти даты. За пример можно взять ситуацию с НДФЛ для индивидуальных предпринимателей и ОСН за себя.

Эти лица не выступают налоговыми агентами и для них требуется перечисление финансов итогового значения не позже 15 июля того года, который следует за отчетным.

В то же время существуют и авансовые платежи. Проводки по ним совершают каждое 15 число месяца. В данном случае государство устанавливает конкретные даты.

Их и следует прописывать в платежном поручении. Формат для аванса за месяцы с января по июнь будет такой — 16.07.2018.

Совсем другие позиции прописывают в документе при отсутствии в законе указания на конкретизацию даты.

Такие позиции существуют в условиях, когда организация или ИП выступает плательщиком НДФЛ в статусе налогового агента.

В поручении для внесения такой суммы прописывают значение в порядке МС.ХХ.ГГГГ. В нормативно-правовом поле ограничений по какой-либо дате нет.

Для агентских НДФЛ не прописаны положения по крайнему сроку в плане даты как у плательщиков “за себя”. Потому для них уплачивать средства можно в любой день в течение указанного месяца.

Вместо ХХ прописывают цифру месяца, в котором проведена платежка. К примеру, в условиях необходимости внести сведения по уплате налога с заработной платы за апрель, проставляют — МС.04.2018.

Образец в данном случае выглядит так:

Фото: поле 107 по налогам в платежном поручении

Позиции Федеральной налоговой службы прописаны в соответствующем разъяснении — в Письме ФНС №ЗН-4-1/12498@.

Еще с 2016 года все позиции относительно заполнения 107 поля даны в данном документе и соответствуют указанным нормам.

Важно учитывать особенности платежей, которые проводятся в разные инстанции. Так, для страховых сборов характерно их направление в ФНС

Тогда формат сохраняется и применяется та же система, что для агентских платежей по НДФЛ.

В то же время, для позиций по линии Фонда социального страхования информацию прописывают иначе.

В этом поле не указывают никаких дат и нужно внести просто значение 0. ФСС на 2020 год принимает платежи по взносам “на травматизм”.

По требованию

Для данного значения проставление даты совершенно стандартно. К внесению информации выдвигаются обычные требования.

Все форматы сохраняются и данные прописывают в том же 107 поле. Единственное, что нужно понимать — какие именно цифры следует размещать в поручении.

Законодательством оговаривается необходимость придерживаться предписания. Если компания получила такой документ и ФНС выдвигает требования по уплате суммы, его позиции и учитываются в ПП.

Для поля 107 в данном случае применяется та дата, которая прописана в сроках документа требования.

Если в бумаге говорится о 16 мая, то вносят данные так — 16.05.2018. Других норм на 2020 год по заполнению этой части документа не предусмотрено.

Видео: инструкция по заполнению