Как заполнять поле 107 для таможни

Плательщик должен спросить на таможенном посте, при какой именно таможне будет произведен платёж по данному месту. То есть какой код имеет вышестоящая таможня для приёма перечисляемых средств.

ПРИМЕР

Брянская таможня имеет 10 постов для таможенного досмотра. И каждый из них обладает своим индивидуальным кодом. Но когда фирма заполняет код таможенного органа, в поле 107 платёжки указывают цифры центрального отделения таможни Брянской области. Этот код выглядит так – 10102000.

Данную информацию выдают также на сайте Таможенной службы РФ http://ved.customs.ru/ в разделе «Базы данных». Все, что необходимо вписать в поле 107, приведено по этой ссылке.

Как определить правильный налоговый период

Согласно статье 55 Налогового кодекса, под налоговым периодом понимается календарный год (с 1-го января по 31-е декабря). При этом налоговый период конкретной организации может занимать полгода, месяц или квартал. Для некоторых видов получения дохода такого периода не существует. В качестве примера можно привести налог с имущества, которое перешло в вашу собственность по наследству или в результате дарения. Поэтому прежде чем заполнять платежный документ, нужно определить, по какой схеме вы должны осуществлять данный вид платежей.

Для организации, которая была создана в начале года, налоги требуется уплачивать за весь год ее существования. Если организация была зарегистрирована в середине календарного года, то первый налоговый период составит 6 месяцев. Для организаций, созданных в декабре, он начнется только с января, а дни деятельности в декабре будут включены в следующий сбор. Для некоторых видов сборов этот срок составляет месяц или квартал. К таким платежам относятся, например, налоги на добавленную стоимость, которые уплачивают малые предприятия.

Основания для оформления платежки

В законодательстве прописываются позиции по контролю за основаниями. Выдача платежного поручения имеет под собой базу в виде необходимости перевода финансирования.

Использование средства перевода возможно в таких рамках:

| Тот, кто зарегистрирован как плательщик налогов | Он составляет ПП самостоятельно, как и рассчитывать сбор в казну |

| Когда те сроки, которые законом отведены для уплаты, просрочены | Но решение по такому действию принято индивидуально — ИП, юрлицом |

| В тех условиях, когда на плательщика поступило требование на внесение средств в казну | Составлять такие позиции имеет право государственный контролирующий орган — в частности, налоговая служба |

Для всех операций предусматривается единая форма бланка. Она установлена на законодательном уровне отдельными документами, потому использовать нужно только официальный вариант.

Составление предполагает рассмотрение положение Центробанка Российской Федерации №383-П “Положение о правилах осуществления перевода денежных средств”.

Формат документа имеет свой индекс — 0401060. В соответствии с ним и вносят информацию о платежах. Бланк в пустом виде можно скачать здесь.

Сроки уплаты в 2016-2017 году

Чтобы не платить штрафы, налоги необходимо уплачивать своевременно. Для каждого типа сборов установлены крайние сроки. Так, если налоговый период составляет год, платеж необходимо осуществлять до 28 марта следующего за истекшим периодом. Если данный выплаты совершаются ежемесячно или ежеквартально, то платеж требуется совершать не позднее 28 числа следующего месяца после налогового периода.

Если речь идет о доходе по государственным ценным бумагам, налог уплачивается в течение первых 10 дней следующего после получения прибыли месяца. Если доход получен в виде дивидендов и процентов, налоговый взнос надо оплатить на следующий день после получения прибыли.

Заполнение поля 107 в платежном поручении

Показатель налогового периода в строке 107 при своевременной уплате налогов и сборов предприятиями заполняется без труда. Главное – соблюдать общепринятые правила внесения данных в платежные поручения бухгалтерией организаций. Эта строка используется в двух основных случаях:

- Обозначение в платежке отчетного периода.

- Как исключение, в некоторых ситуациях разрешается указывать конкретные даты уплаты денежных средств, а не период.

Поле «107» платежного поручения может вмещать до 10 знаков, 2 из которых предназначены для разделительных точек. Первые два значения указывают на периодичность, с которой уплачивается налоговый сбор в ФНС. Они имеют следующую расшифровку:

- МС – период — месяц.

- КВ – поквартально.

- ПЛ – за полугодие.

- ГД – в период за весь в год.

Последующие два знака в строке 107 соответствуют порядковому номеру выбранного периода:

- При помесячной оплате сборов для налоговиков эти цифры будут обозначать номер отчетного месяца от 01 до 12.

- Обозначение периода ведется в зависимости от номера отчетного квартала от 01 до 04.

- При полугодовых платежах период проставляется 01 или 02.

- При перечислении налога за годовой период в этой ячейке проставляется 00 (нули).

По образцу заполнения платежного поручения можно увидеть, что знаки 3 и 6 являются разделительными. Там проставляются точки. Для внесения данных о годе уплаты налогового сбора отведены знаки с 7 по 10. Исключением являются платежи в налоговые органы, для которых определена точная дата оплаты, а не период. В таком случае в поле 107 платежного поручения вносится число уплаты налога.

Бывают ситуации, когда в документах фирмы обнаруживается ошибка. Налог должен будет доначисляться и уплачиваться в ИФНС. В таком случае поле 107 поручения при внесении доплат и недоимок будет заполняться в соответствии с периодом, за который вносятся изменения.

Как уже было сказано выше, бывает, что в поле 107 поручения прописывается конкретная дата, а не период. Это случается, когда в поле 106 «Основание платежа» стоит одна из следующих кодировок, расшифровка которых такова:

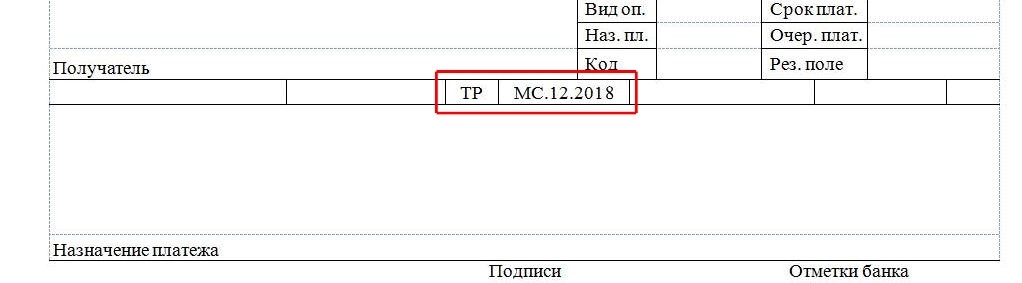

- ТР – точное число оплаты, установленное ИФНС.

- РС – при уплате налоговых взносов в рассрочку, дата конкретного платежа.

- ОТ – дата завершения рассрочки по налогам и сборам.

- РТ – конкретная дата для оплаты части реструктуризированной налоговой задолженности.

- ПБ – дата прекращения процедуры банкротства предприятия.

- ПР – число, когда приостановление взысканий окончено.

- ИН – число, когда налоговый агент должен частично уплатить инвестиционный налоговый кредит.

Одним из налогов, которые уплачивает ИП за себя лично или предприятия в качестве налогового агента, для которого при заполнении платежного поручения проставляется конкретная дата уплаты – НДФЛ. Тоже происходит при перечислении взносов на ОПС, платежей по ОМС и ВНиМ. В поле 107 платежного поручения проставляется код, месяц и год уплаты страхового платежа в ФНС. В документах, заполняемых по перечислению денежных средств в органы ФСС, как взносы на травматизм, в поле 107 проставляется ноль.

Пример платежа фирмы по требованию ФНС

Если задолженность уплачивается по требованию ИФНС после налоговой проверки или в ходе исполнения судебного приказа, то в поле 107 платежного поручения проставляются нули. А при внесении авансовых платежей, налоговый период будет аналогичен временному промежутку, за который уплачивается налоговый взнос.

Внимание! При оплате таможенного взноса поле 107 платежного поручения заполняется не так, как обычно.

Бланки платежных поручений по уплате обычных налогов и страховых взносов разнятся с квитанциями таможенного органа. Различие состоит в том, что в поле 107 при платеже в таможню нужно указать код органа ФСС РФ. Чаще всего в адрес таможенного органа направляются фискальные документы по авансовым платежам или пошлинам. При оплате пени по распоряжению таможни в поле 106 проставляется кодировка ТК или ТУ, а в поле 108 – дата выставления такого требования.

Что указывать

Минфин России 12 ноября 2013 года издал приказ под номером 107н о введении в практику правил написания данных при оформлении денежных переводов от плательщика в бюджеты.

Пункт 9 Приложения № 2 к Приказу № 107н Минфина определяет, что в поле 108 бланка платежки должно отражать номер соответствующего документа.

Ниже приведены сокращения для поля 108, которые оговорены в законе. По их расшифровкам видно, что показатель поля 108 имеет зависимость от наименования документа, на основании которого происходит перечисление денег в казну.

| ТР | Номер требования ИФНС об уплате налога/сбора/взносов |

| РС | Номер решения о рассрочке |

| ОТ | Номер решения об отсрочке |

| РТ | Номер решения о реструктуризации |

| ПБ | Номер дела или материала, рассмотренного арбитражным судом |

| ПР | Номер решения о приостановлении взыскания |

| АП | Номер решения о привлечении к налоговой ответственности или об отказе в таковом |

| АР | Номер исполнительного документа и возбужденного по нему производства |

| ИН | Номер решения о предоставлении инвестиционного налогового кредита |

| ТЛ | Номер определения АС об удовлетворении заявления о намерении погасить требования к должнику |

ПРИМЕР

Из таблицы видно, что при перечислении транспортного налога поле 108 должно отражать индекс «ТР». Если же имеет место уплата текущих сумм по этому налогу в добровольном порядке, то проставляют «0».

Важно отметить, что в поле 108 вписывают только символьно-числовую часть номера, а сам знак номера «№» исключают. Помните, что указание других кодов, не обозначенных Минфином России, не разрешено!

Помните, что указание других кодов, не обозначенных Минфином России, не разрешено!

Кроме того, необходимо понимать, что графу 108 бланка платежки заполняют только при совершении платежей на основе изданных ИФНС/судом/приставами документов, упомянутых в приказе Минфина № 107н.

Если предприятие добровольно совершает оплату в бюджет государства, в поле 108 вписывают цифру ноль «0». Физическое лицо при уплате в госбюджет России тоже прописывает ноль в графе 108.

Также см. «Расшифровка сокращений кодов основания платежа в платёжном поручении».

Ошибки при заполнении

Если поле 107 заполнено в платежном документе неверно, перечисление суммы все равно будет осуществлено. При этом плательщику следует подать заявление о допущенной ошибке в соответствующий налоговый орган и дополнительно представить копию платежного документа. Уполномоченные сотрудники произведут проверку уплаченных налогов и составят соответствующий акт, на основании которого принимается решение об уточнении платежа. Согласно постановлению Министерства финансов, данное решение должно быть принято в течение 10 дней после подачи соответствующего заявления.

Поскольку неправильно заполненное поле 107 влечет за собой ошибочные данные в лицевом счете плательщика, за исправление взимается пеня. Как правило, эта сумма входит в следующее перечисление сбора

Поэтому важно правильно заполнять каждое поле в соответствующем поручении, чтобы избежать проблем впоследствии. Аналогичным образом можно исправить ошибки, запросив уточнение платежа, если было неправильно заполнено поле «Основание платежа», «Статус плательщика» или «КПП получателя»

Налоговый период: как заполнять поле 107 в платежном поручении 2017 год

Для своевременной уплаты налогов каждый плательщик должен знать, как правильно заполнять каждое поле в соответствующем платежном получении

Особое внимание следует уделить полю 107. Необходимо знать, как указать период, за который осуществляется платеж или конкретную дату правильно

Коды налогового периода состоят из 10 знаков, два из которых заполняются точками для разделения. Первый и второй знаки в платежном поручении – период уплаты. При этом обозначение, которое требуется указать в соответствующем поле, зависит от частоты совершения платежей:

Также в поле «Налоговый период» указывается месяц, квартал или полугодие по номеру. Если деньги зачисляются каждый месяц, то ставится соответствующий номер (от 1 до 12). Если перечисления осуществляются каждый квартал, то ставится значение от 01 до 04. При уплате каждые 6 месяцев указывается полугодие (01 или 02). Если платежи осуществляются раз в год (например, при уплате НДФЛ), эту часть поля надо заполнить нулями. Третий и шестой знаки – точки. А с 7 по 10 знаки – показатель отчетного года. Поле 107 нужно заполнять для текущих платежей, но и для оплаты прошедших периодов.

Ошибки при заполнении

При заполнении 104-го поля следует быть предельно внимательным. Если код был указан неверно, денежные средства не поступят на счет получателя. А это даст ложную информацию о неготовности компании или частного лица соблюдать обязательства перед бюджетом государства.

Вместе с этим нельзя однозначно утверждать, что ошибки при заполнении 104-го поля приводят к негативным последствиям, если КБК был введен неправильно либо указан его устаревший вариант.

Согласно письму Министерства финансов 2012 года № 03-02-08/31 ошибка при указании кода бюджетной классификации не всегда означает признание неисполненной налоговой обязанности той или иной компании (ИП), если перечисление прошло по другому номеру КБК.

Однако вышеописанный подход актуален только для налоговых платежей. Например, если речь идёт об уплате госпошлины, то организация может получить отказ в предоставлении ей соответствующих госуслуг. Причиной может служить ошибочное заполнение 104-го поля в платежном поручении.

Ошибка в КБК простительна только при уплате налоговых отчислений. В остальных случаях может быть отказано в предоставлении госуслуг, совершении соответствующих действий.

Ошибочное заполнение поля 107 – последствия

Внесение корректировок по взносам в поле 107 поручения регулируется пунктом 7 статьи 45 НК РФ. Наличие несоответствий не является причиной для отклонения платежа в бюджет местного образования. При самостоятельном обнаружении ошибки, налоговый агент просто производит доплату. Исправляются такие несоответствия путем подачи в ИФНС заявления об исправлении ошибки, написанного от руки, к которому прилагается копия платежки. На основании налоговой сверки составляется акт. После чего налоговая инспекция уточняет размеры платежа и принимает доплату.

Платежное поручение – это фискальный документ, при помощи которого осуществляется перевод финансовых средств конкретному получателю, чаще всего государственному органу. Заполнение поля 106 и 107 обязательно, так как все платежи строго классифицируются и привязываются к определенному отчетному периоду.

Указание в строчке 107 определенной даты

Существует несколько ситуаций, определенных на законодательном уровне, когда заполнение поля 107 в платежном поручении предусматривает указание определенной даты, а не периода. Это случается, когда строчка под номером 106, в которой прописывается основание совершаемого платежа, принимает одно из приведенных ниже значений:

- ТР – оф. требование от налоговой службы о закрытии имеющегося долга с указанием определенной даты;

- РС – выплата налога осуществляется в рассрочку, в соответствии с утвержденным календарем;

- ОТ – плательщику давалась отсрочка уплаты и известна дата ее окончания;

- РТ – по итогам проведенной реструктуризации долга сформирован индивидуальный график выплат;

- ПБ – дата окончания процесса банкротства;

- ПР – дата завершения приостановления взыскания задолженности;

- ИН – дата уплаты доли инвестиционной налоговой ссуды.