Порядок исправления ошибок, связанных с уплатой налогов

Подпунктом 1 пункта 1 статьи 23 Налогового кодекса Российской Федерации закреплена обязанность налогоплательщиков уплачивать законно установленные налоги.

В соответствии со статьей 52 Налогового кодекса РФ налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

При обнаружении налогоплательщиком в поданной им налоговой декларации не отражения или неполного отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате в бюджет, налогоплательщик вправе внести исправления и дополнения в ранее поданную налоговую декларацию и после истечения срока ее подачи и срока уплаты налога путем направления в налоговый орган соответствующего заявления о дополнении и изменении налоговой декларации.

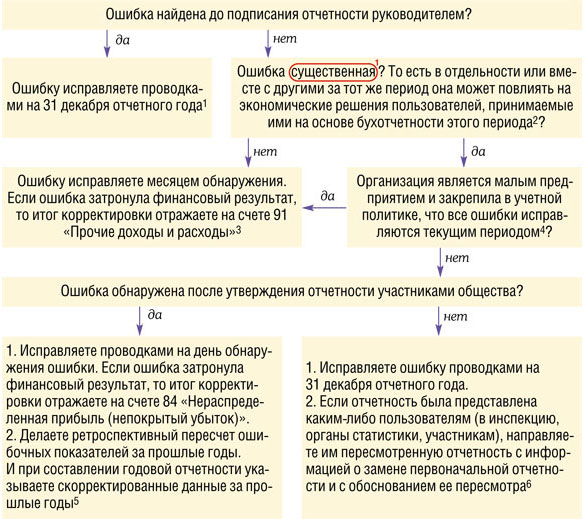

В случае если найдена ошибка текущего периода до окончания отчетного года, то в соответствии с п. 11 Приказом Минфина РФ от 22.07.

03 N 67н «О формах бухгалтерской отчетности организаций» в случаях выявления неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены.

Если ошибка отчетного года замечена после его завершения, но годовая бухгалтерская отчетность за этот год не утверждена в установленном порядке, то в соответствии с п. 11 Приказа Минфина РФ от 22.07.

Если ошибка отчетного года замечена после утверждения годовой бухгалтерской отчетности, то в соответствии с п. 11 Приказа Минфина РФ от 22.07.

03 N 67н «О формах бухгалтерской отчетности организаций», в случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся.

В соответствии с п. 1 ст. 81 Налогового кодекса РФ при обнаружении налогоплательщиком в поданной им налоговой декларации неотражения или неполноты отражения сведений, а равно ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые дополнения и изменения в налоговую декларацию.

В соответствии со п. 3 ст.

81 НК РФ, если … заявление … делается после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если указанное заявление было сделано до момента, когда налогоплательщик узнал об обнаружении налоговым органом обстоятельств, предусмотренных пунктом 1 настоящей статьи, либо о назначении выездной налоговой проверки

В соответствии со п. 4 ст.

81 НК РФ, если … заявление … делается после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности, если указанное заявление налогоплательщик сделал до момента, когда налогоплательщик узнал об обнаружении налоговым органом обстоятельств, предусмотренных пунктом 1 настоящей статьи, либо о назначении выездной налоговой проверки. Налогоплательщик освобождается от ответственности в соответствии с настоящим пунктом при условии, что до подачи такого заявления налогоплательщик уплатил недостающую сумму налога и соответствующие ей пени

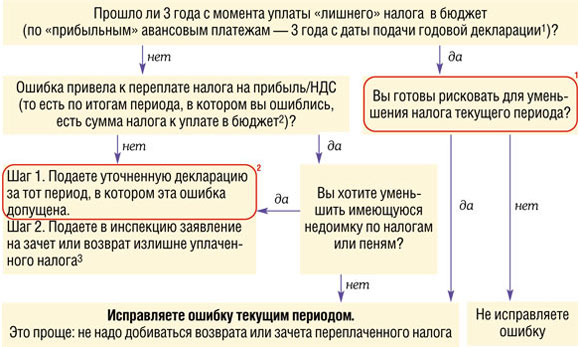

В случае, если ошибка в декларации привела к переплате налога, то в соответствии с п. 1 ст. 78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки либо возврату налогоплательщику …

В соответствии со п. 4 ст.

В соответствии со п. 7 ст. 78 НК РФ, сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика.

В случае наличия у налогоплательщика недоимки по уплате налогов и сборов или задолженности по пеням, начисленным тому же бюджету (внебюджетному фонду), возврат налогоплательщику излишне уплаченной суммы производится только после зачета указанной суммы в счет погашения недоимки (задолженности)

Ответственность за ошибки в расчете налогов | Отчётсдан

С.В. Разгулин, действительный государственный советник РФ 3 класса

С.В. Разгулин, действительный государственный советник РФ 3 класса

По истечении определенного периода времени налогоплательщик может обнаружить, что допустил ошибки при уплате налога.

В зависимости от момента обнаружения ошибок наступают соответствующие последствия: недоимка с пенями и штрафами, только недоимка или переплата налога.

Вопросам, связанным с исправлением ошибок, посвящено интервью с экспертом.

— Что относится к ошибкам в расчете налогов?

Порядку исчисления налоговой базы при обнаружении ошибок (искажений) посвящена статья 54 НК РФ. При этом Налоговый кодекс не содержит определение понятия «ошибка». Поэтому может использоваться ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (Приказ Минфина России от 28.06.2010 № 63н).

Причинами ошибок может быть неправильная классификация или оценка фактов хозяйственной деятельности; неиспользование информации, имеющейся на дату подписания отчетности, неверное применение законодательства. Например, налогоплательщик, ошибочно определив срок полезного использования имущества, изначально включил его в ненадлежащую амортизационную группу.

Ошибка может выражаться в счетных (арифметических) погрешностях.Ошибки в исчислении налоговой базы в конечном итоге означают, что налог исчислен неверно.

— Какие ситуации могут проиллюстрировать отсутствие (наличие) ошибок?

Согласно ПБУ 22/2010 ошибками не являются неточности или пропуски в отражении фактов хозяйственной деятельности, если они выявлены в результате получения новой информации. При этом такая информация не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности.

Признание сделки недействительной не означает, что в налоговой отчетности за период заключения такой сделки были допущены ошибки.

Допустим, общество, передав во исполнение договора купли-продажи спорные объекты недвижимости покупателю, отразило операции в бухгалтерском учете, исключив переданное имущество из своих активов. В свою очередь, покупатель оприходовал приобретенное в собственность имущество, отразил его на балансе.

Признание договора купли-продажи недействительным не влечет возникновение у продавца и покупателя обязанности исказить в бухгалтерском учете реальные факты их хозяйственной деятельности.

Расторжение договора купли-продажи следует рассматривать как самостоятельную хозяйственную операцию, а связанные с таким расторжением доходы и расходы необходимо отразить в налоговом учете в периоде, в котором договор считается прекращенным.

Еще одним примером может выступать возврат сетевой организацией денежных средств, ранее уплаченных заявителями, за объем невостребованной присоединенной мощности.

Это также не рассматривается как ошибка при исчислении налоговой базы по налогу на прибыль в налоговом периоде, в котором такая плата была получена, поскольку указанные операции отражались в налоговом учете исходя из документально подтвержденных данных о полученных доходах.

— Являются ли понятия «ошибка» и «искажение» равнозначными?

Статья 54 НК РФ на данный вопрос не отвечает. При этом из разъяснений уполномоченных органов следует, что это разные понятия.