Освобождение от НДС при ЕСХН: форма, бланк, дата подачи заявления

Плательщики на едином сельхозналоге могут подать заявление на освобождение от НДС при ЕСХН в 2019 (бланк заявления мы предложим скачать ниже) в порядке, установленном ст. 145 НК РФ.

Законом установлены обязательные условия, выполнение одного из которых наделяет налогоплательщиков, применяющих ЕСХН, правом на освобождение от НДС:

-

переход налогового агента на уплату ЕСХН и заявление права на получение освобождения должны состояться в одном календарном году;

-

совокупный доход, полученный плательщиком на ЕСХН в предыдущем году (без учета НДС) не должен превышать установленный лимит. В 2018 году – это 100 млн.руб. (в последующих периодах предполагается последовательное снижение максимальных пороговых значений – на 10 млн. руб. ежегодно, до достижения к 2022 г. предельного показателя по полученным доходам в 60 млн.руб., после чего установленный лимит предполагается сделать фиксированным).

Освобождение возможно, если в течение трех месяцев, предшествующих подаче заявления на освобождение от НДС, налогоплательщик не осуществлял реализацию товаров подакцизной группы.

Для реализации указанного права, заявитель должен представить в ИФНС по месту учета уведомление на освобождение от НДС в 2019 году при ЕСХН (образец с примером заполнения бланка мы приведем в следующей части статьи). Прием заявлений осуществляется фискальными органами до 20 числа месяца (включительно), с которого предполагается реализация права на освобождение.

Как заполнить форму 26.1-7

Налогоплательщик должен заполнить все строки, кроме раздела «Заполняется работником налогового органа».

В первую очередь надо указать ИНН и КПП (индивидуальные предприниматели указывают только ИНН).

Затем необходимо указать код налоговой службы, в которую будет направлено данное уведомление. Код состоит из четырех цифр.

Следующий шаг – внесение сведений о налогоплательщике. Наименование организации указывают в соответствии с учредительными документами, а Ф.И.О. предпринимателя – в соответствии с документом, удостоверяющим личность.

Далее прописывают дату, с которой ЕСХН больше не будет применяться.

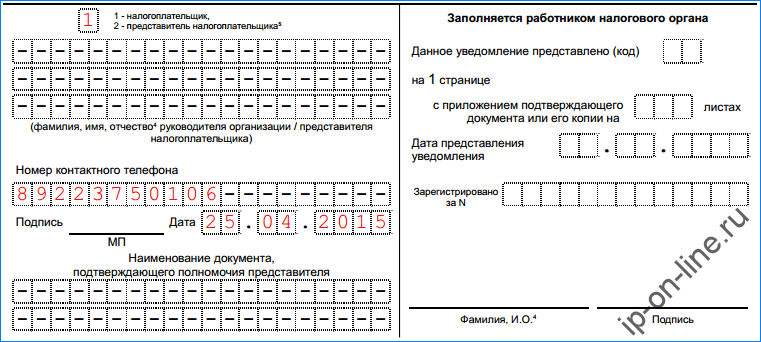

Теперь налогоплательщику надо заполнить раздел, расположенный в нижней левой части бланка. Здесь надо прописать следующее:

-

В специальном окошке поставить цифру 1 или 2, указав тем самым, кто подает уведомление: «1» – сам налогоплательщик, «2» – представитель налогоплательщика.

-

Далее указывают Ф.И.О. руководителя организации или представителя, номер контактного телефона.

-

Ниже следует вписать название документа, подтверждающего полномочия представителя.

-

Ответственное лицо должно поставить свою подпись и дату составления документа.

Представленный далее образец заполнения формы 26.1-7 можно взять за основу при составлении уведомления о прекращении ЕСХН. Подать документ в налоговую службу можно не только при личном визите, но и отправив его по почте или в электронном виде. Для отправки уведомления в электронном формате через интернет налогоплательщику придется получить электронную цифровую подпись.

Сроки сдачи декларации ЕСХН

Налоговым периодом на ЕСХН является календарный год.

Декларацию за 2017 год необходимо подать в срок не позднее 2 апреля 2018 года.

В случае прекращения деятельности в качестве сельскохозяйственного товаропроизводителя декларацию необходимо подать не позднее 25 числа месяца следующего за тем, в котором деятельность была прекращена.

Если день сдачи выпадает на выходной или праздник, то крайний срок подачи декларации переносится на ближайший рабочий день.

Штрафы за несвоевременную сдачу декларации:

- Если налог ЕСХН был уплачен – 1 000 рублей.

- Если налог ЕСХН не был уплачен – 5% суммы налога, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей.

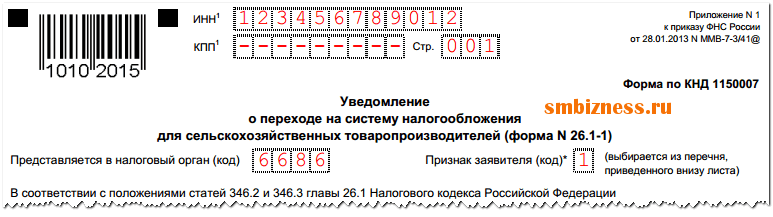

Образец заполнения заявления форма №26.1-1

Документ начинает заполняться внесением кодов ИНН И КПП в строки, располагающиеся вверху бланка. Предпринимателям нужно вписывать только ИНН. Все оставшиеся клеточки прочеркиваются. Организации указывают оба этих номера.

Дальше, после названия формы 26.1-1 записывается код налоговой, в которую будет осуществляться подача заявления. Рядом справа нужно выбрать шифр, определяющий заявителя:

- «1»- предназначен для новых субъектов бизнеса, которые производят постановку на учет;

- «2»- фирмы и ИП, подающие свои заявления в установленные законодательством 30 дней с даты присвоения регистрационного номера;

- «3» – компании и предприниматели, переходящие с других систем налогообложения.

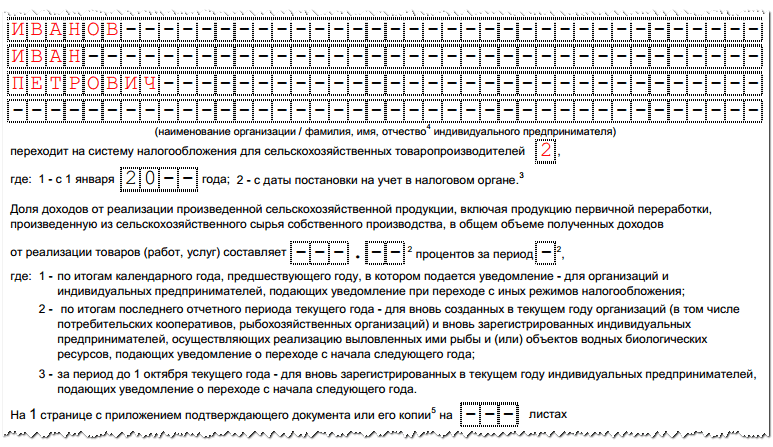

В клетки следующего раздела надо записать полное наименование компании и Ф.И.О, ИП полностью без сокращения. Между словами нужно оставлять одну клеточку пустой. Оставшиеся не заполненными клетки нужно прочеркнуть.

Потом проставляется шифр, с помощью которого определяется, когда осуществляется переход:

- «1» – с 01 января указанного в заявлении года.

- «2» – с начала деятельности.

Внимание! То есть первый код проставляют налогоплательщики, выбравшие в предыдущем списке шифр «3», второй — новые и только что зарегистрированные. При смене системы на ЕСХН субъекты бизнеса, проставившие выше код «3», должны также в клеточках ниже указать процентное соотношение доходов от сельхоздеятельности и общей выручки. Здесь определяется период, за который было рассчитана данная доля:

Здесь определяется период, за который было рассчитана данная доля:

- Код «1» означает, что берется показатель за предыдущий год перед сменой режима.

- Код «2» используется для обозначения последнего текущего периода для налогоплательщиков, занимающихся ловлей рыбой и меняющий режим с 01 января.

- Кода «3» – период до 1 октября для новых ИП, которые желают применять ЕСХН.

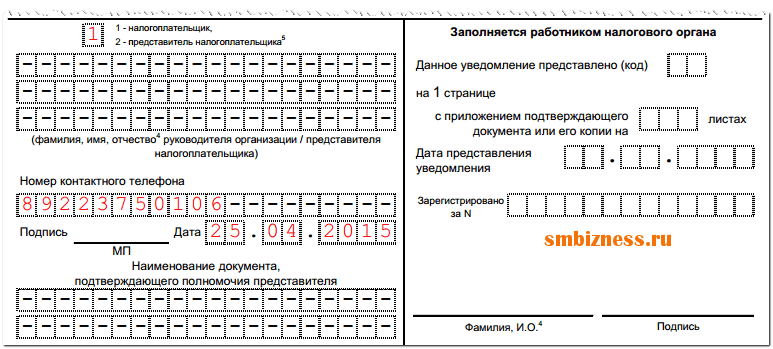

Далее бланк делится на два раздела — для заявителей и для работников ИФНС, осуществляющих прием документа.

Слева нужно записать код:

- «1» — если форму предоставляет налогоплательщик.

- «2» — при предоставлении формы представителем.

Затем в клеточки вносится Ф.И.О. представителя компании или доверенного лица предпринимателя.

Ниже указывается номер телефона для связи с заявителем. Здесь проставляется личная подпись и дата подачи заявления.

Для представителей внизу документа надо внести название и номер подтверждающего права документа. Во всех не заполненных клетках нужно указать «-».

Образец заполнения заявления форма №26.1-1

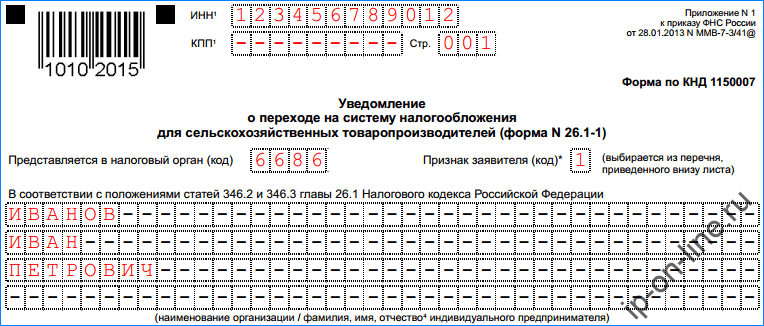

В верхней части бланка заполняются поля с ИНН и КПП. Если заявление подает фирма, то она вписывает значения в оба поля, а две пустые клетки, оставшиеся в поле ИНН нужно прочеркнуть. Если документ составляется от лица предпринимателя, у которого нет КПП — это поле полностью прочеркивается. После заголовка заявления нужно вписать 4-значный код налоговой службы, в который оно направляется.

Справа указывается необходимый признак заявителя:

- «1» – если документ подается при регистрации фирмы или ИП.

- «2» – если документ подает повторно созданные компания или предприниматель в срок до 30 дней с факта регистрации.

- «3» – при переходе с другой налоговой системы.

Затем вписываются полные Ф.И.О. предпринимателя или наименование фирмы. Все пустые клетки в данном блоке нужно пометить «-».

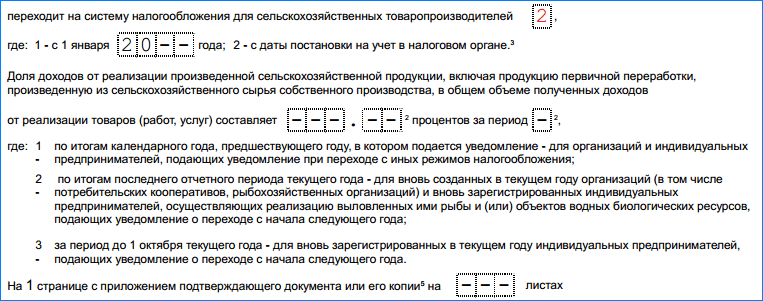

Следующим этапом указывается с какого именно момента производится переход на ЕСХН. Для этого используется два кода:

- «1» – с 1 января, и нужно указать с какого именно года (Код «1» могут использовать те заявители, которые указали ранее признак «3»).

- «2» – с даты постановки на учет в налоговой службе (новые и вновь открытые налогоплательщики используют код «2».) Код «1» могут использовать те заявители, которые указали ранее признак.

- «3» – переход с другой системы.

Все пустые клетки помечаются знаком «-».

ИП и фирмы, которые указали ранее признак «3» должны вписывать ниже процент доходов от продаж сельхозпродукции, а также на какой момент эта доля рассчитана: «1» – по итогам предыдущего года, если производится переход с другого режима; «2» – по итогам последнего периода отчета для налогоплательщиков, занимающихся ловлей рыбы и желающих перейти с 1 января следующего года; «3» – для предпринимателей до 1 октября текущего года, переходящих с начала следующего года.

Если заявление подается не лично ИП или директором фирмы, а представителем, нужно указать на скольких листах прикладываются подтверждавшие права документы.

Далее бланк делится да две части, заполнить нужно все, что слева. Здесь указывается кем подается заявление: «1» – лично, «2» – представителем, вписать полные Ф.И.О. подающего лица, его номер телефона, поставить дату и подпись. Если заявление подает представитель, то здесь же указывается наименование подтверждающего полномочия документа. Все пустые клетки в этой части бланка помечаются прочерком.

Способы подачи декларации ЕСХН

Декларацию ЕСХН можно подать тремя способами:

- По почте регистрируемым отправлением с описью вложения. В этом случае, должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

Примечание: для подачи декларации через представителя – ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание, при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

- приложить файл декларации в электронном виде на дискете или флешке;

- напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.