Часто задаваемые вопросы FAQ

Рассмотрим вопросы, которые волнуют бухгалтеров при уплате на УСН доходы и указании КБК.

По какому коду правильно оплачивать УСН 6% и что делать с платежами с неверным КБК?

КБК периодически изменяются. Перед оплатой рекомендуется свериться со справочной информацией.

КБК для УСН 6% в 2016 году — 182 1 05 01050 01 1000 110.

Он не изменился с прошлого года. Но если все же перечислили на неверный код, то это проблема легко разрешима. При обнаружении ошибки заказывают акт сверки в налоговой инспекции. По результатам сверки налоговый орган уточняет платёж — переводит на правильный код. Можно уточнить необходимый реквизит и без проведения сверки — написав заявление в налоговую службу в произвольной форме. Уточнение вносится в 10-тидневный срок. Если налоговая служба посчитает платёж просроченным из-за указания неверного кода и начислит пени, то это можно оспорить в суде. Исходя из практики, суды принимают в этом вопросе сторону налогоплательщика. По закону несоответствие кодов не является основанием для признания сроков оплаты нарушенными (п 2 п 3 ). Ведь если сумма денег поступила на соответствующий счёт казначейства, то она поступила в бюджетную систему РФ. Этого достаточно для того, чтобы уплаченную сумму нельзя было признать недоимкой. Что подтверждается, в частности, . За неверно указанный в платежном поручении КБК штраф организации или предпринимателю не грозит. Пени налоговая инспекция начислить может, но их также можно оспорить в суде.

Какой КБК указывать при подаче уточненной декларации и уплате УСН 6% за более ранние периоды?

Уточненная декларация не имеет специальной формы. Она подаётся по той же форме, что и обычная декларация, только с другим номером корректировки. Уточняющую информацию за уже прошедшие периоды подают на бланке, который действовал в тот налоговый период (п 5 ). Если в 2016 году обнаружится ошибка в данных 2013 года, то уточняющие сведения подаются на бланке 2013 года. Такое же правило и с указанием КБК. Если платёж вносится за какой-либо из прошедших годов, то в поле «назначение платежа» указывается старый КБК того года. При этом, если код изменился, не будет ошибкой внести средства по новому коду. Деньги всё равно перечисляются в нужную статью бюджета. Поэтому проще для исправления ошибок прошлых лет использовать код текущего периода. Для УСН 6 % это — 182 1 05 01050 01 1000 110. КБК для УСН 6% «доходы» неизменен с 2012 года.

Новые КБК одинаковы для всех регионов или разные?

Коды одинаковы для всех регионов. Изменения значений КБК происходит на федеральном уровне. Устанавливаются новые коды приказами Министерства финансов. Налог, взимаемый с налогоплательщиков, выбравших объектом налогообложения доходы, уплачивается на

КБК 182 1 05 01050 01 1000 110.

Указанный код действителен для платежей в 2012, 2013, 2014, 2015 и 2016 года.

КБК доходы при уплате штрафов и пеней

Пени и штрафы перечисляются с указанием отдельных КБК.

КБК для пеней на УСН 6% — 182 1 05 01011 01 2100 110.

Пени уплачиваются за каждый день налоговой просрочки. Квартальные платежи уплачивают до 25 числа месяца, следующего за окончанием квартала. А по итогам года — до 31 марта следующего года (организации) или до 30 апреля следующего года (ИП). В 2016 году 30 апреля выпадает на выходной день, поэтому срок переноситься на 4 мая. Если налогоплательщик не уложится в эти сроки, начисляются пени.

КБК для штрафов на УСН 6% — 182 1 05 01011 01 2200 110.

Штрафы начисляются за грубое нарушение сроков уплаты. Штраф в отличие от пени начисляется и уплачивается однократно, а не за каждый просроченный день.

Таблица КБК для УСН доходы 2016

Образец платежного поручения

Авансовый платеж за 1 квартал 2017 года нужно вносить на счет в территориальном управлении Казначейства России по реквизитам ИФНС, к которой прикреплена компания по месту ее нахождения. Имеется в виду адресу, по которому организацию зарегистрировали согласно ЕГРЮЛ (п. 2 ст. 54 ГК РФ).

Если же говорить про ИП, то аванс за 1 квартал 2017 года нужно переводить на реквизиты налоговой инспекции по его месту жительства (п. 2 ст. 11 Налогового кодекса РФ).

Перед вами образец платежного поручения на уплату авансового платежа по УСН с объектом «доходы» за 1 квартал 2017 года, который, при необходимости, вы можете скачать.

Скачать образец платежного поручения на перечисление авансового платежа по УСН за 1 квартал 2017 года в формате Word.

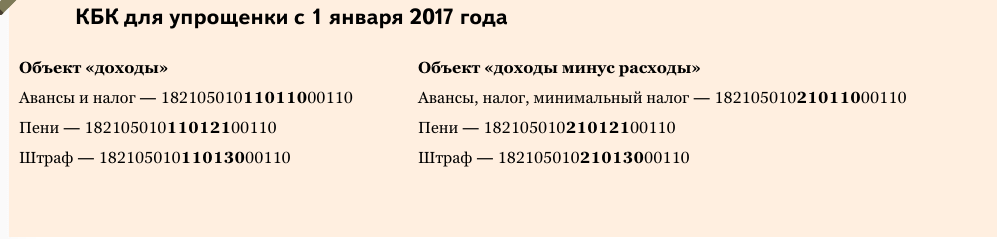

Обратите внимание, что в 2017 году КБК на уплату авансов по УСН не изменились. Действуют такие коды для УСН с объектом налогообложения «доходы»:

- КБК по налогу — 182 1 05 01011 01 1000 110;

- КБК по пени — 182 1 05 01011 01 2100 110;

- КБК по штрафам — 182 1 05 01011 01 3000 110.

КБК пени по УСН-доходы 2018-2019 годов отличается как от КБК по самому налогу, так и от КБК для пени по объекту налогообложения «доходы минус расходы». В нашей статье рассмотрим КБК, которые следует указать «упрощенцу», перечисляя пени по УСН, и расскажем, как на КБК для УСН отразились изменения в порядке определения КБК, произошедшие с 2019 года.

Шаг 1. Установите суммы, уменьшающие авансовый платеж

- страховые взносы, уплачиваемые за работников (включая лиц, работающих по гражданско-правовым договорам);

- пособия по временной нетрудоспособности, выплаченные за счет организации-работодателя за первые три дня болезни.

В целях уменьшения авансового платежа по УСН за 1 квартал 2017 года принимайте во внимание только суммы, уплаченные в течение I квартала 2017 года. Например, страховые взносы за март, уплаченные в апреле 2017 года, уже не уменьшают авансовый платеж за I квартал 2017 года

Эти взносы вы учтете уже при расчете авансового платежа за полугодие 2017 года. Однако страховые взносы за декабрь 2016 года, уплаченные в январе 2017 года, можно учесть при расчете авансового платежа за I квартал 2017 года.

Как рассчитать

Рассмотрим, как происходит расчет на понятных наглядных примерах.

Пример №1

ИП Тонкий торгует кухонными принадлежностями по упрощенке под 6%. Сотрудников у него нет. За квартал он выручил 50 000 р. и уплатил взносы в размере 4 000.

Аванс = 6% х 35 000 – 2 000 = 1 000 р.

Пример №2

ИП Марганцев торгует нижним бельем по упрощенке 15% без персонала. За квартал он выручил 56 000 р. и уплатил взносы на сумму 4 000. Расходы предприятия, которые разрешено вычитать из пошлины, составили 2 000.

Аванс = 15% х 56 000 – 4 000 – 15 000 = 2 400.

Предприниматель без персонала вычитает из налоговой базы взносы за себя в 100 процентном объеме. С работниками – и за себя, и за них, но только вполовину от первичной суммы.

КБК УСН при «минимальном налоге» в 2017 году

С 2017 года у минимального налога по УСН больше не будет отдельного КБК. То есть, минимальный налог в 2017 году нужно будет перечислить по коду обычных авансовых платежей (приказ Минфина России от 20 июня 2016 г. № 90н). Поясним, как такое изменение КБК на УСН отразиться на реальной жизни.

Предположим, что организация с объектом «доходы минус расходы» потеряла право на УСН в сентябре 2016 года. По итогам 9 месяцев 2016 года она вышла на минимальный налог по УСН. Перечислить его требуется не позднее 25 октября. Внести деньги надо на КБК 182 1 05 01050 01 1000 110. Именно этот КБК действует для минимального налога по УСН в 2016 году.

Теперь представим, что организация доработала на упрощенке до конца года. Она вышла на минимальный налог и должна заплатить его не позднее 31 марта 2017 года. Перечислить деньги нужно уже на другой КБК — 182 1 05 01021 01 1000 110. Новый КБК с 2017 года действует и для обычного налога по объекту «доходы минус расходы», и для минимального «упрощенного налога».

Иными словами, в 2016 года организации с объектом «доходы минус расходы» применяли два разных КБК. Один для обычного налога при УСН, другой — для минимального. С 2017 года ситуация меняется – КБК по таким платежам будет единым. Далее приведем таблицу КБК по УСН на 2017 год.