Сумма платежа

Для указания суммы в платежке имеется 2 поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Поле 107 «Налоговый период» в платежном поручении 2019–2020 годов

Рассмотрим подробно правила заполнения налогового периода в платежном поручении (поле 107 «Налоговый период») в 2019–2020 годах. Это поле заполняется при формировании платежных поручений на уплату налогов и взносов:

- Для указания периода, за который производится уплата налога (взноса).

- Для указания конкретной даты платежа — в исключительных случаях, установленных законодательством.

Поле 107 имеет 10 знаков, 8 из них указываются в определенном порядке, а оставшиеся 2 используются для разделения и заполняются точками. 1 и 2 знаками отмечается периодичность уплаты налога (взноса), которая может принимать такие значения:

- месячная (МС);

- квартальная (КВ);

- полугодовая (ПЛ);

- годовая (ГД).

4 и 5 знаки показателя соответствуют номеру выбранного периода:

- для месячных платежей указывается номер месяца отчетного периода — такой номер может принимать значение от 01 до 12 по количеству месяцев в году;

- для квартальных платежей приводится номер квартала — номер принимает значение от 01 до 04 по количеству кварталов;

- для полугодия указывается номер полугодия, он имеет 2 значения: 01 и 02;

- для платежей, осуществляемых один раз в год, проставляются нули.

3 и 6 знаки соответствуют символу «точка» и являются разделительными.

Поле «Налоговый период» может заполняться по платежам не только текущего года, но и прошедших периодов, если налогоплательщик сам обнаружил ошибки в уже сданной отчетности и самостоятельно доплачивает доначисленный налог (взнос). В этом случае в поле 107 должен быть отражен налоговый период, в который были внесены изменения.

Существует ряд ситуаций, при которых в поле «Налоговый период» указывается конкретная дата. Это происходит, когда взаимосвязанное поле 106 «Основание платежа» имеет определенную кодировку. Конкретная дата в таких ситуациях означает для основания платежа:

- ТР — срок уплаты, установленный налоговым органом;

- РС — дата уплаты части рассроченной суммы налога, исходя из существующего графика рассрочки;

- ОТ — дата, когда завершается отсрочка платежа;

- РТ — дата уплаты части реструктурируемой задолженности исходя из существующего графика реструктуризации;

- ПБ — дата окончания процедуры, которая применяется в деле о банкротстве;

- ПР — дата окончания приостановления взыскания;

- ИН — дата уплаты части инвестиционного налогового кредита.

В случае, когда оплата происходит по выявленной в ходе налоговой проверки задолженности или по исполнительному листу, в поле «Налоговый период» указывается нулевое значение.

В случае авансовой уплаты налога в поле 107 указывается тот налоговый период, за который производится оплата.

ОБРАТИТЕ ВНИМАНИЕ! При платежах таможне поле 107 заполняется совсеминаче

Указание УИН и ИП в Заявке на кассовый расход (сокращенная) (ф. 0531851)

Для оформления Заявки на кассовый расход (сокращенная) (ф. 0531851) на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги в программе «1С:Бухгалтерия государственного учреждения 8» в документе «Заявка на кассовый расход (сокращенная)» применяются операции:

- Перечисления в доходы бюджетов (302 10, 20, 30, 70, 90);

- Налоги и сборы, включаемые в состав расходов (303 01, 02, 05-13);

- НДС в части операций налогового агента (303 04);

- Налоги и сборы, уплачиваемые за счет прибыли (дохода) (303 03-05);

- Перечисление в бюджет средств в возмещение ущерба, недостачи, дебиторской задолженности прошлых лет и др.

При выборе указанных операций доступны реквизиты для заполнения раздела 1 “Реквизиты документа” Заявки на кассовый расход (сокращенная) (ф. 0531851).

Согласно письму Казначейства России от 19.12.2013 № 42-7.4-05/5.3-836 на закладке «Заявка» документа «Заявка на кассовый расход (сокращенная)»

- в поле “Документ-основание” следует ввести текст “УИН”;

- в поле “Номер” следует ввести 20-значный номер УИН;

- поле «Дата» заполнять не следует.

Рис. 5

Идентификатор плательщика указывается так же, как и в документе «Заявка на кассовый расход», на закладке «Налоговый платеж». При указании кода 19 в строке «Статус налогоплательщика (101)» следует ввести код ИП в строке “Номер документа-основания (108)”, в левом или правом поле (рис. 3).

Данная информация будет отражаться в соответствующих разделах печатной формы «Заявка на кассовый расход (сокращенная)» и в файле выгрузки.

В переходный период с 1 января 2014 г. до 31 марта 2014 г. в расчетно-платежных документах на оплату платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги идентификаторы указываются:

- УИН – в реквизите “Назначение платежа”;

- ИП – в реквизите “Номер документа-основания (108)” (рис. 3).

При выборе указанных операций доступна закладка «Документ-основание», на которой указываются реквизиты для заполнения раздела 2 “Реквизиты документа-основания” Заявки на кассовый расход (ф.0531801).

Согласно письму Казначейства России от 19.12.2013 № 42-7.4-05/5.3-836 в графе «Вид документа» указывается текст «УИН» выбором из справочника «Виды первичных документов», предварительно в справочник следует внести соответствующую позицию.

В графе «Номер» следует ввести 20-значный номер УИН, графа «Дата» не заполняется, в графе «Предмет документа-основания» следует ввести прочерк.

Рис. 2

Идентификатор плательщика указывается на закладке «Налоговый платеж» документа «Заявка на кассовый расход».

При указании кода 19 в строке «Статус налогоплательщика (101)» следует ввести код ИП в строке “Номер документа-основания (108)”, в левом или правом поле.

Рис. 3

Данная информация будет отражаться в соответствующих разделах печатной формы «Заявка на кассовый расход» и в файле выгрузки.

Рис. 4

Поля 108 «Номер документа» и 109 «Дата документа»

С 1 января 2014 г. вступили в действие новые Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденные приказом Минфина России от 12.11.2013 № 107н (далее соответственно – Правила, Приказ № 107н)

– в реквизите 108 платежного поручения – идентификатор сведений о физическом лице (далее – ИП);

– в реквизите 22 “Код” платежного поручения – уникальный идентификатор начислений (далее – УИН).

– в реквизите 108 платежного поручения может указываться ИП;

– в реквизите 24 “Назначение платежа” платежного поручения может указываться УИН.

Письмом Казначейства России от 19.12.2013 № 42-7.4-05/5.3-836 доведены разъяснения по указанию УИН и ИП в расчетно-платежных документах, используемых при обслуживании в органах Федерального казначейства, таких как Заявка на кассовый расход (ф. 0531801), Заявка на кассовый расход (сокращенная) (ф. 0531851).

Согласно указанному письму с 31 марта 2014 г. Заявка на кассовый расход (ф.0531801) заполняется следующим образом.

в графе 1 “Вид” указывается текст “УИН”;

в графе 2 “Номер” указывается значение УИН;

графа 3 не заполняется;

в графе 4 “Предмет” указывается значение “-“.

Идентификатор ИП указывается в графе 6 “Номер документа-основания” раздела 4 “Реквизиты налоговых платежей” при условии указания в графе 1 “Статус налогоплательщика” данного раздела значения “19”.

Заявка на кассовый расход (сокращенная) (ф. 0531851) заполняется следующим образом.

в поле “наименование документа-основания” указывается текст “УИН”;

в поле “Номер” указывается значение УИН.

Идентификатор ИП указывается в графе 5 “Номер документа-основания” раздела 3 “Реквизиты налоговых платежей” при условии указания в поле “Код статуса налогоплательщика” данного раздела значения “19”.

При указании идентификатора ИП знаки “№” и “-” исключаются (не указываются).

В случае невозможности указать конкретное значение показателя УИН и ИП в соответствующих полях (графах) платежных документов, предназначенных для указания смыслового значения данных показателей, проставляется ноль (“0”).

В поле 108 указывается номер документа, который является основанием платежа.

Ноль (0) проставляется (п. 9 приложения 2, п. 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н):

- при перечислении текущих налогов (основание платежа — ТП);

- добровольном погашении задолженности за истекшие периоды (основание платежа — ЗД);

- перечислении страховых взносов.

В остальных случаях приводится номер документа, на основании которого переводится платеж. При этом знак № не ставится.

В поле 109 отражается дата документа — основания платежа.

Формат даты следующий:

- всего 10 знаков;

- 1-й и 2-й знаки обозначают календарный день (от 01 до 31);

- 3-й и 6-й — разделительные точки («.»);

- 4-й и 5-й знаки — месяц (от 01 до 12);

- 7–10-й знаки — год.

Для платежей по требованиям инспекции (ТР) указывается дата требования.

Подробнее о заполнении сведений о дате документа читайте в этом материале.

Как заполнить поля 106 и 107 в платежном поручении

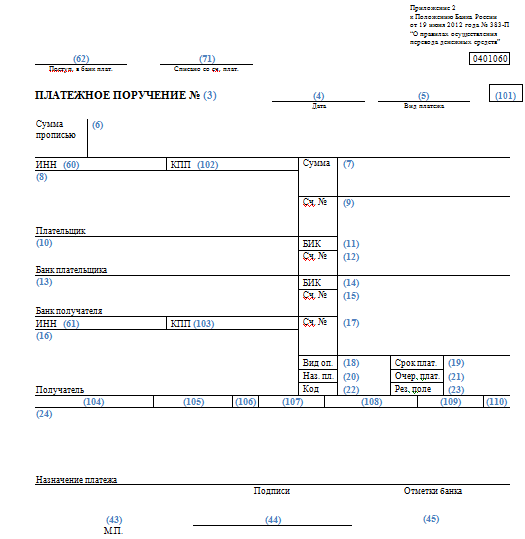

Платежное поручение представляет собой документ, целью которого — перевод денежных средств с банковского счета отправителя на счет получателя. Является самым частым в обращении документом финансовой сферы деятельности. Для бюджетных учреждений форма документа утверждена Банком России в правилах осуществления перевода денежных средств (Положении ЦБ РФ от 19.06.2012 N 383-П).

Реквизиты платежного поручения обязательно включают в себя все необходимые идентификаторы плательщика и получателя. Для перечислений в пользу налоговых агентов, фондов или иных бюджетных платежей необходимо заполнять поля под номерами 106 и 107.

Что писать в поле 106

Эти реквизиты несут в себе информацию об основании и налоговом периоде, за который производится оплата.

Поле 106 в платежном поручении 2020 года заполняется двумя знаками и может принимать значения из перечня, который утвержден Центральным Банком.

Итак, чтобы помочь разобраться, как правильно заполнить в платежном поручении поле 106 (основание платежа), мы составили специальную таблицу с пояснениями. Она поможет разобраться с обозначениями, которые можно казывать в основании платежа 106, расшифровка 2020 года дана в левом столбце.

| ТП | Обозначает оплаты текущего года по задолженностям и начислениям |

| ЗД | Обозначает, что вы сами нашли недоимку или ошибку по оплате и, не дожидаясь требования налоговой, внесли недостающую сумму в бюджет |

| БФ | Ставится, когда плательщиком является физическое лицо и денежные средства списываются с его банковского счета |

| ТР | Нужно ставить, когда задолженность была обнаружена и предъявлена к оплате налоговым органом |

| РС | Обозначает погашение долга, который может уплачиваться в рассрочку |

| ОТ | Необходимо применить в случае погашения задолженности, которая была отсрочена |

| РТ | Погашение реструктурируемой задолженности |

| ПБ | Указывается в случае погашения задолженности банкротящимися организациями |

| ПР | Заполняется при погашении долга, который приостановили к взысканию |

| АП | Обозначает, что необходимо погасить долг после проверки организации и выставления акта проверки |

| АР | Ставится в случае погашения задолженности по исполнительному документу |

| ИН | Применяется для погашения инвестиционного налогового кредита |

| ТЛ | Применяется в делах о банкротстве, когда задолженность платится третьим лицом |

| ЗТ | Указывается для погашения текущей задолженности банкротящимися организациями |

Что писать в поле 107

Поле 107 в платежном поручении имеет 10 обязательных знаков. Восемь из них — смысловые, в еще два знака — разделяющие точки. Например, МС.06.2019.

Согласно указаниям Банка России первые два знака в реквизите 107 заполняются в зависимости от периода оплаты и, соответственно, обозначают его:

- МС — за месяц;

- КВ — за квартал;

- ПЛ — за полугодие;

- ГД — за год.

Следующие два смысловых знака (4-й и 5-й) реквизита 107 заполняются согласно периоду оплаты и, соответственно, по выбранным ранее первым двум параметрам.

То есть, если платеж ежемесячный — показатель может быть выбран от 01 до 12 в зависимости от месяца, за который осуществляется. Квартальные — от 01 до 04. Полугодовые — 01 или 02.

Последние 4 знака заполняются в соответствии с годом, за который производится оплата.

В случае, когда законодательство предусматривает конкретную дату уплаты налога, поле 107 в платежке стоит заполнять, указав эту дату, например:

- МС.06.2019;

- КВ.02.2019;

- ПЛ.01.2019;

- ГД.00.2019;

- 15.07.2019.

При невозможности указать требуемые значения, платежное поручение может не сохраниться и выдать ошибку о том, что поле «основание платежа 106» не заполнено. В таком случае в полях 106 и107 платежки возможно поставить значение «0».

Образцы заполнения полей 106 и 107 в платежном поручении

Рассмотрим образцы заполнения полей основание платежа 106 и налоговый период 107 платежки для наиболее частых ситуаций.

Приводим ОКТМО

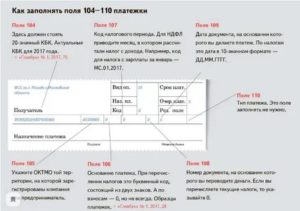

Код по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

- 8-значный указывают тогда, когда налоги либо полностью поступают в региональный бюджет, либо частично или полностью в бюджеты муниципальных образований (городских или сельских поселений);

- 11-значный приводят, если налоги распределяются между населенными пунктами, входящими в муниципальные образования.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

Информация о платеже

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. Его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П. Допустимо составление поручения в электронном виде и на бумажном носителе.

Поля платежного поручения представлены в рисунке ниже.

Рассмотрим подробный порядок заполнения полей платежки.

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 09 — налогоплательщик (плательщик сборов) — ИП;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

После указания плательщика приводятся его банковские реквизиты:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

ВАЖНО! Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст

45 НК РФ). А значит, будут начислены пени.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

ИНН и КПП можно узнать на сайтах ФНС России и ФСС.

О том, где узнать реквизиты для налоговых платежей, читайте здесь.

В поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Положение № 383-П ЦБ РФ от 19.06.2012 г. утверждает форму и внешний вид платежного поручения. Поэтому, во всех финансовых организациях РФ бланк документа выглядит одинаково. Также нормативный акт устанавливает правила и порядок заполнения полей платежек. Не является исключением и номер налогового документа в платежном поручении. Он обозначается в поле 108, которое находится в самой нижней строке справа.

Номер документа в платежном поручении переносят из документа, официально поступившего из налоговой инспекции. Графа обязательно заполняется, если производится оплата в государственный бюджет. Если у платежки другое назначение и специалист банка увидит заполненное поле 108, перевод денег произведен не будет по причине ошибки, клиенту поступит отказ.

Когда необходимо заполнять платёжное поручение?

Платёжное поручение – это установленной формы документ, регламентирующий указание держателя счёта произвести безналичные перечисления в пользу получателя денежных средств. Указание направлено банку, в котором обслуживается счёт плательщика. Перевод денежных средств осуществляется с депозитного счёта. Если на счёте по каким-либо причинам отсутствует необходимая денежная сумма, но в договоре между банком и плательщиком предусмотрен овердрафт, то перевод будет осуществлён. Данный документ должен быть составлен и передан банку к исполнению в электронном или бумажном виде.

Платёжными поручениями могут оперировать и физические лица без открытия счёта в банке. При этом распоряжение банку от физического лица может быть составлено в форме заявления, в котором обязательно необходимо указать следующие сведения:

- реквизиты плательщика;

- реквизиты получателя денежных средств;

- реквизиты банков плательщика и получателя;

- сумма денежных средств;

- цель или назначение платежа;

- иные сведения, установленные банком.

На основании распоряжения сотрудник банка формирует платёжное поручение.

При составлении распоряжения банку в электронном виде очень важно правильно указать плательщика, получателя перевода, сумму, цель платежа

Что указывать

Итак, для каждого вида периодичности предусмотрен свой, индивидуальный год. Определим, как в платежке указать налоговый период (год, квартал, полугодие и месяц):

- Ежемесячные налоговые расчеты, к примеру, НДФЛ, налог на прибыль, страховые взносы (ОПС, ОМС, ВНиМ) и прочие. В таком случае в поле 107 укажите: «МС.ХХ.ГГГГ», где «МС» — это постоянное значение, «ХХ» — цифровое обозначение календарного месяца (от 01 до 12), «ГГГГ» — это в платежке налоговый период — год. Допустим, чтобы бюджетному учреждению заплатить взносы на обязательное пенсионное обеспечение за сентябрь, в поле укажите: «МС.09.2019».

- Ежеквартальная уплата. В таком случае код принимает значение «КВ.ХХ.ГГГГ», где «КВ» — постоянная, «ХХ» — это кварталы по порядку от 01 до 04. Например, чтобы оплатить НДС на 3 квартал 2020 года, в платежке укажите «КВ.03.2019».

- Полугодовая оплата. При таком варианте расчетов с бюджетом в поле 107 указывается код «ПЛ.ХХ.ГГГГ». Расшифровка аналогичная: «ПЛ» — это постоянное значение, «ХХ» — определяет полугодие — для первого — 01, для второго — 02. Например, бюджетники на ЕСХН оплачивают налог за первое полугодие, в платежном поручении указываем: «ПЛ.01.2019».

- Как указать в платежке годовой платеж? Для ежегодных перечислений значения имеют следующий формат: «ГД.00.ГГГГ», где «ГД» — это постоянное обозначение. Например, учреждение оплачивает транспортный налог один раз в год, за 2020 г. реквизит «ГД.00.2019».

Исключительные ситуации

В некоторых случаях налоговый период в платежке 2020 имеет иное значение. Самые популярные:

- Взносы на травматизм. При перечислении страхового обеспечения от несчастных случаев и профзаболеваний в п. 107 указывайте «0».

- Госпошлина. Если учреждение платит в бюджет за государственную пошлину, то в п. 107 укажите конкретную дату платежа.

- Доплаты по акту проверки. Если компания платит недоимки по акту налоговой проверки или же по исполнительным листам, то проставьте значение «0». Если оплата производится по требованию, в котором указана конкретная дата совершения расчетов, то в п. 107 укажите точную дату оплаты.

- Таможенные сборы в платежке (налоговый период) — что указывать? Если организация платит сборы и пошлины в таможенный орган, то в поле 107 придется указать территориальный номер таможенного отделения.

Если в платежном поручении в п. 107 допущена ошибка, то необходимо подготовить письмо об уточнении платежа. Документ составляется в произвольном виде с указанием неверного и правильного значений. Также в обязательном порядке укажите в письме номер платежного документа и его дату, наименование и учетные данные учреждения, контактные сведения для связи.

Указываем КБК

Код бюджетной классификации (КБК) приводится в поле 104. В 2020 году перечень КБК определяется новым приказом Минфина от 29.11.2019 № 207н.

Какие КБК изменились в 2020 году, см. здесь.

|

Аббревиатура поля 106 |

Описание |

|

ТР |

Документальное требование из налоговых органов. При выявлении недоимок ИФНС присылает налогоплательщику документ стребованием погасить задолженность. |

|

РС |

Решение о рассрочке погашения долга. По пункту 3 статьи 61 НК РФ плательщика налогов вправе получить рассрочку по задолженности перед бюджетом. |

|

ОТ |

Документ, разрешающий отсрочку платежа в бюджет. Допускается обращение плательщика налогов в ИФНС с заявлением об отсрочке текущего платежа. |

|

РТ |

Документ о реструктуризации. При невозможности разово погасить задолженность по налогам инспекция может вынести решение о реструктуризации долга. Тогда налогоплательщик будет выплачивать его ежемесячно частями. |

|

ПБ |

Постановление арбитражного суда по делу о банкротстве. |

|

ПР |

Решение об временной остановке взыскания. |

|

АП |

Акт по проведенной проверке, если есть необходимость доплатить налоги. |

|

ИН |

Решение о предоставлении инвестиционного налогового кредита. |

|

ТЛ |

Постановление арбитража, по которому погашаются требования к должнику. |

Аббревиатуры проставляются в поле 106. В каждом случае уплаты по какому-либо из перечисленных документальных оснований, в поле 108 указывается номер этого документа. Например, если графа 106 заполнена буквами «ТР», то в поле 108 требуется отразить номер налогового требования об уплате.

Получается, значение реквизита из графы 108 напрямую взаимосвязано с названием документа, который служит основанием для перечисления денег в бюджет.

Поле 108 – номер налогового документа в платежном поручении – заполняется исключительно при перечислении денег в бюджет. Во всех остальных случаях заполнение графы 108 приравнивается к ошибке и плательщику поступает отказ.

Структура и назначение реквизита

При перечислении платежей по налогам, сборам, взносам и прочим видам фискальных платежей учитывайте особый порядок заполнения платежного поручения. Так, к примеру, для уплаты денег в ФНС придется заполнить специальные поля в платежке: налоговая строка (поля со 104 по 110 включительно).

Поле 107 — это налоговый период в платежке, 2020 год — формат данного реквизита представлен следующим образом: «ХХ.ХХ.ХХХХ», где точками разделены буквенные и числовые значения кода.

Ключевое назначение кода — определить, за какой период осуществляется расчет с Федеральной инспекцией. Например, при поступлении денежных средств на расчетный счет налоговики должны точно знать, в пользу какого отчетного периода засчитать средства.