Коррекция резерва под уменьшение стоимости

Итак, резерв был основан. Однако его возможно изменить, если присутствуют следующие обстоятельства:

- Списание резерва. Выполняется в том случае, если ценности списываются с баланса вследствие их направления в производство, продажи, передачи на безвозмездной основе. Списание производится на прочие доходы.

- Создание корректировки. Выполняется в том случае, если стоимость ценностей повысилась. Разница между фактической и рыночной стоимостью уменьшается. Резерв должен быть сокращен.

Если на завершение отчетного периода стоимость объектов снижена, однако списания их не происходит, резерв направляется на следующий период.

Учет формирования резервов под снижение стоимости материальных ценностей

По требованию ПБУ $5/01$ материальные запасы принимаются к учету по их фактической себестоимости. Этим же документом устанавливается что себестоимость не подлежит изменению, кроме установленных законодательством случаев.

Создание резерва предусматривается учетной политикой предприятия. Создание резерва происходит в конце отчетного года, за счет финансового результата предприятия.

Группы, по которым допускается и не допускается создание резерва

Порядок создания резерва описан в Методических указаниях по бухгалтерскому учету. Создаются резервы по каждой единице. Допускается создание резервов на однородные группы. Не допускается создание резервов по укрупненным группам:

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

- основные материалы;

- вспомогательные материалы;

- готовая продукция;

- товары;

- запасы операционного сегмента и прочие.

Что необходимо помнить при создании резерва.

Определение рыночной цены проводится на основе доступной информации до даты подписания бухгалтерской отчетности

При этом важно учитывать:

- изменение цены или фактической себестоимости, связанной с событиями после отчетной даты;

- назначение;

- рыночная стоимость на текущий момент.

Организация должна обеспечить подтверждение расчета текущей рыночной стоимости материальных запасов. Под текущей стоимостью принимается стоимость которую организация сможет получить в случае продажи. Для определения рыночной стоимости необходимо основываться доступной на момент оценки информацией. Информацию о ценах можно получать из печатных изданий, товарно-сырьевых биржах.

Счета, используемые для отражения резерва

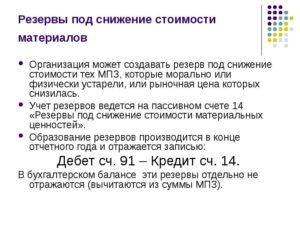

Для сбора информации о резервах используется счет 14 «Резервы под снижение стоимости материальных ценностей».

Образование резерва отражается проводкой:

Дт $91$ – Кт $14$ (делается на конец года)

По мере реализации, будет делаться проводка:

Такая же ситуация будет дублироваться, если на конец года, товар был реализован не полностью.

Аналитический учет ведется по каждому резерву, по счету $14$.

Так же для ведения учета важно под какой счет создается резерв. К счету $14$, могут быть открыты субсчета $14.10$ (под счет $10$), $14.20$, $14.21$, $14.41$, $14.43$, $14.45$ (под счета $20$, $21$, $41$, $43$ и $45$ соответственно)

Информация о созданном резерве отражается в отчете о прибылях и убытках по строке «Отчисления в оценочные резервы». Такая информация указывается в виде справки. Раскрывается такая информация, с учетом его существенности.

Налоговый кодекс не предусматривает уменьшение налогооблагаемой прибыли на сумму созданных резервов.

В том периоде когда возникает разница создается постоянное налоговое обязательство, эта сумма увеличивает сумму налоговых платежей в отчетном периоде.

Постоянные налоговые обязательство отражаются в учете проводкой:

Пример 1

По состоянию на $31.12.2015$ на балансе предприятия числятся $70$ шт. мониторов. Фактическая себестоимость $1$ шт. $9 \ 000$ руб., себестоимость фактическая всей партии – $630 \ 000$ руб. ($70$ шт. х $9 \ 000$ руб./шт.). На конец года рыночная стоимость снизилась до $8 \ 200$ руб. за единицу товара.

Бухгалтер создает резерв под снижение себестоимости. Сумма резерва составит – $56 \ 000$ руб. ($9 \ 000$ руб. – $8 \ 200$ руб.) х $70$ шт.

Необходимо сделать следующие записи в бухгалтерском учете:

- Дт $91$ – Кт $14$ – $56 \ 000$ – создание резерва под снижение себестоимости;

- Дт $99$ – Кт $68$ – $19 \ 600$ ($56 \ 000$ руб. х $35 \ %$) – отражено налоговое обязательство.

В балансе за $2015$ год товар будет отражен по рыночной цене – $574 \ 000$ ($8 \ 200$ руб. х $70$ шт.). Убыток от снижения стоимости в сумме $56 \ 000$ необходимо отразить в отчете о прибылях и убытках.

В течении $2016$ года, при реализации будет восстанавливаться сумма резерва:

- Дт $62$ – Кт $90$ – признание выручки от реализации;

- Дт $90$ – Кт $68$ – начисление НДС

- Дт $90$ – Кт $41$ – списание себестоимости реализованного товара;

- Дт $14$ – Кт $91$ – списание резерва

- Дт $68$ – Кт $99$ – отражение налогового актива