Формирование уставного капитала

Нормативное регулирование

Формирование уставного капитала ООО отражается на дату государственной регистрации на основании учредительных документов (Устава, Решения о создании общества).

Сумма уставного капитала, отражаемого в учете, соответствует сумме, указанной в учредительных документах. Минимальный размер УК при оплате денежными средствами — 10 000 руб. (, п. 2 ст. 66.2 ГК РФ).

В бухгалтерском учете формирование уставного капитала отражается по кредиту счета 80.09 «Прочий капитал». Аналитический учет ведется в разрезе учредителей, которыми могут быть как физические, так и юридические лица.

Оплата долей в уставном капитале может осуществляться денежными средствами, ценными бумагами, а также другими вещами и правами ().

Изучить подробнее о налогообложении вкладов в имущество общества

Учет в 1С

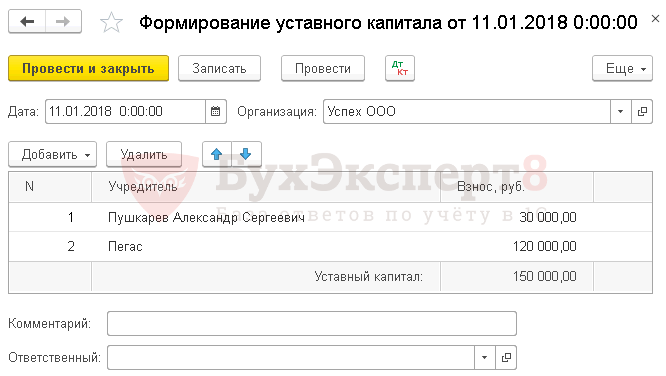

Формирование УК оформляется документом Формирование уставного капитала в разделе Операции – Бухгалтерский учет – Формирование уставного капитала.

В табличной части документа указываются участники общества и их доли в уставном капитале.

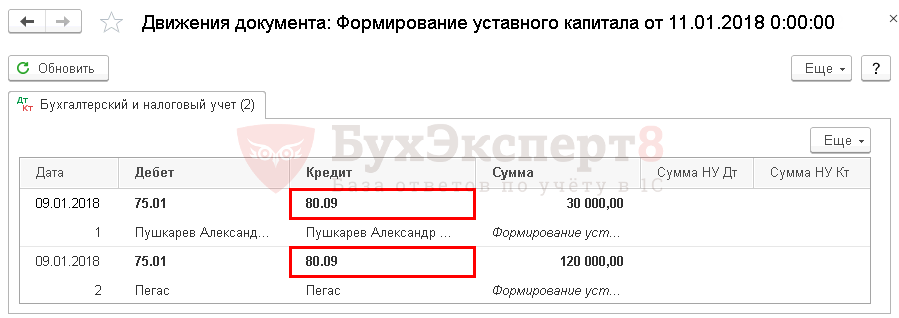

Документ формирует проводку:

Дт 75.01 Кт 80.09 — формирование УК.

Документальное оформление

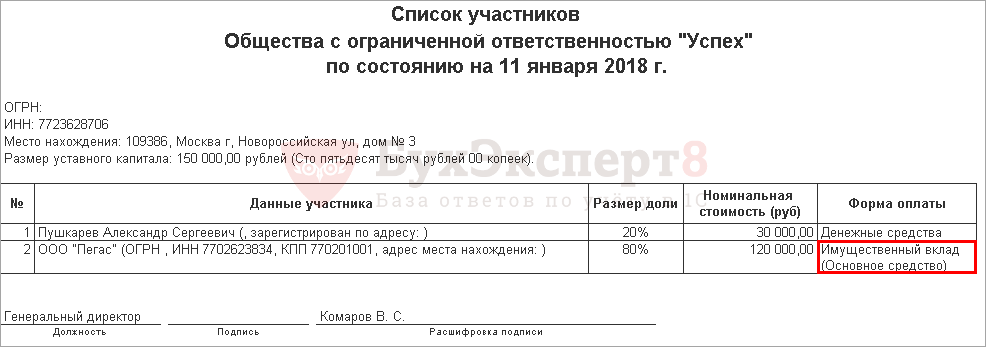

Юридические лица обязаны раскрывать и хранить информацию о своих бенефициарных владельцах ().

Бенефициарный владелец — это физическое лицо, которое прямо или косвенно (через третьих лиц) владеет (более 25% в УК) юридическим лицом либо имеет возможность контролировать его действия.

Актуализировать такую информацию необходимо не реже одного раза в год, а документально фиксировать ее и хранить — не менее 5 лет со дня получения информации.

В 1С можно распечатать перечень таких лиц по кнопке Список учредителей документа Формирование уставного капитала.

Контроль

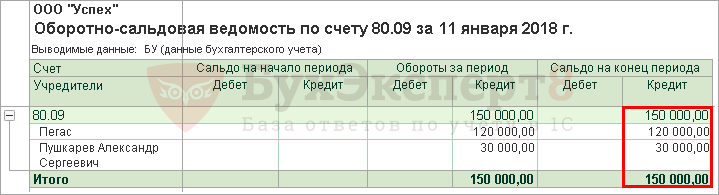

Проверку сформированного уставного капитала можно осуществить с помощью отчета Оборотно-сальдовая ведомость по счету 80.09 «Прочий капитал».

Кредитовое сальдо по счету показывает:

- сумму сформированного УК;

- структуру УК в разрезе учредителей;

- сумму долей учредителей.

С помощью отчета Оборотно-сальдовая ведомость по счету 75.01 «Расчеты по вкладам в уставный (складочный) капитал» можно проверить сумму задолженности учредителей по оплате их доли в УК. Дебетовое сальдо по счету показывает сумму неоплаченных долей по взносам в УК на дату составления отчета.