Ставка транспортного налога в регионах России

Ставки и льготы на зарегистрированный автомобиль устанавливаются законодательством. Но региональные власти имеют право увеличивать или уменьшать эти показатели.

Ставки и льготы на зарегистрированный автомобиль устанавливаются законодательством. Но региональные власти имеют право увеличивать или уменьшать эти показатели.

Размер ставки налога на транспортное средство напрямую зависит от законодательных актов, которые утверждаются региональными властями.

Коэффициент транспортного налога по регионам приведен на сайте ФНС в разделе «справочная информация по имущественным налогам».

Чтоб его определить, в таблице нужно отыскать свой регион и перейти на его страницу. Затем выбрать следующее:

- налог на транспорт;

- выбрать регион — в строке, которая выпадет будет полный список регионов России;

- определить отчетный период — год;

- муниципальное образование, но это не обязательно;

- нажать кнопку «найти».

В результате поиска, система выявит документ, на который нужно опираться при расчете налоговой ставки для субъектов определенной области.

На сайте ФНС представлены таблицы и информацией о ставках транспортного налога по регионам в 2020 году. Самые высокие ставки налога в центральной части России.

Кроме того, на их размер влияет производственна область региона. Невысокие ставки на автомобили легкового типа зафиксированы в Магаданской области, Ингушетии, Чеченской республике.

В некоторых регионах, чтоб поддержать семьи с низким уровнем дохода, ставки на автомобили мощностью до 100 л. с. разбиты на более мелкие показатели.

Закон «О транспортном налоге» принимается в каждом регионе, он регулирует размер ставок в регионе и периодичность оплаты для физических лиц и предприятий.

Налог «на роскошь» (автомобили) – сколько платить?

Сумма годового транспортного налога к уплате рассчитывается путем перемножения мощности двигателя автомобиля (в лошадиных силах) и ставки налогообложения, причем в случае с дорогостоящими машинами надо дополнительно умножить полученный результат на корректирующий коэффициент.

Налог исчисляется отдельно по каждому автомобилю по окончании налогового периода. Если авто было в собственности не весь истекший год, то обязательства рассчитываются только за полные месяцы фактического владения транспортным средством. Месяц, в котором ТС было зарегистрировано до 15 числа, или снято с учета после 15 числа, считается полным. При неполном периоде владения в формулу вводится дополнительный поправочный коэффициент, призванный откорректировать сумму налогового обязательства в меньшую сторону – для этого число полных месяцев владения ТС делится на общее число месяцев в году (то есть на 12).

За какие машины приходится платить больше?

Впервые повышающий коэффициент стал применяться в 2014 году после того, как соответствующие дополнения были внесены в ст. 362 НК РФ (с вступлением в силу Федерального закона № 214-ФЗ от 23 июля 2013 года).

Плательщики налога на роскошные машины должны помнить, что уплачивать его отдельно не нужно. Тем более что и рассчитать его без привязки к транспортному налогу невозможно. Физическим лицам будет легче, чем представителям бизнеса, ведь самостоятельно рассчитывать сумму отчислений не придется – все сведения будут указаны в уведомлении о необходимости оплаты.

Однако иногда люди все равно хотят знать, применяется ли к их автомобилям повышающий коэффициент для транспортного налога

Важно понимать, что используется он исключительно в отношении легковых авто. То есть, если человек приобрел дорогую грузовую машину или автобус, то платить за «роскошь» ему не придется

Любая машина, входящая в список «роскошных», должна одновременно удовлетворять ряду следующих признаков:

- легковое авто;

- цена – не меньше 3 млн рублей;

- машина присутствует в списке Минпромторга.

Ежегодно Минпромторг публикует список машин, относящихся к числу роскошных, у себя на сайте. Так, для расчета налога в 2018 году нужно использовать перечень 2017 года, ведь до 1 декабря нужно уплатить налог за прошлый отчетный период. Сведения в списке распределены на несколько групп в зависимости от стоимости. При расчете налога, уплачиваемого в 2018 году (за 2017 год), под повышающий коэффициент могут попасть 909 моделей автомобилей. Если машина в этот перечень не входит, то и к числу роскошных она отнесена не будет, вне зависимости от стоимости. Вообще же список Минпромторга имеет следующие группы авто:

Сведения в перечне представлены в табличной форме и содержат информацию о марке и модели авто, типе и объеме двигателя, а также срок с даты выпуска, в течение которого уплачивается налог на роскошь.

Наличие машины в списке Минпромторга еще не значит, что за нее обязательно придется уплачивать налог

Необходимо обратить внимание на последнюю колонку, где указывается максимальное (иногда и минимальное) количество лет, прошедших с момента выпуска, при котором нужно использовать повышающий коэффициент

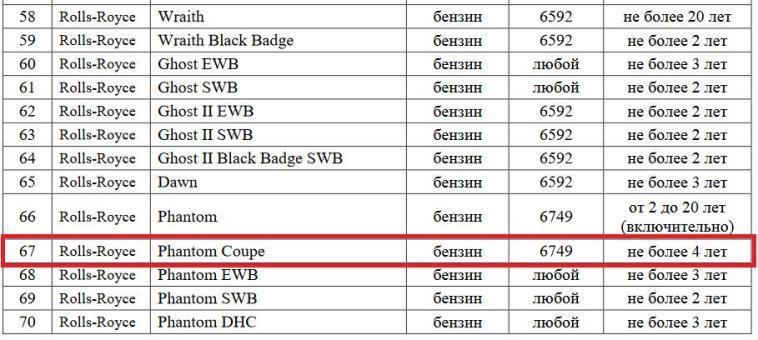

Пример. Старовойтов приобрел в 2017 году автомобиль Rolls-Royce Phantom Coupe 2012 года выпуска у Юсупова. После покупки он заинтересовался, а придется ли ему в 2018 году за прошлый период платить налог на роскошь?

Такая модель авто действительно есть в перечне 2017 года Минпромторга. Однако с учетом даты выпуска (при расчете повышающего коэффициента учитывается и год выпуска, и год, за который платится налог – при расчете налоговой ставки год выпуска, наоборот, не учитывается) машине уже больше 4 лет. Следовательно, платить налог на роскошь Старовойтову не придется.

Такая модель авто действительно есть в перечне 2017 года Минпромторга. Однако с учетом даты выпуска (при расчете повышающего коэффициента учитывается и год выпуска, и год, за который платится налог – при расчете налоговой ставки год выпуска, наоборот, не учитывается) машине уже больше 4 лет. Следовательно, платить налог на роскошь Старовойтову не придется.

Размер повышающего коэффициента

Чтобы правильно рассчитать сумму налога (юридическим лицам) или проверить правильность сведений в уведомлении (физическим лицам), необходимо знать размер повышающего коэффициента.

За 2017 год

За 2017 год транспортный налог уплачивается физическими и юридическими лицами в 2018 году. При этом при расчетах нужно пользоваться старыми значениями:

|

Стоимость |

Число лет, прошедших после выпуска |

Применяемый коэффициент |

|

3 – 5 млн рублей |

Менее 1 |

1,1 |

|

1 – 2 |

1,3 |

|

|

2 – 3 |

1,5 |

|

|

5 – 10 млн рублей |

До 5 |

2 |

|

10 – 15 млн рублей |

До 10 |

3 |

|

Свыше 15 млн рублей |

До 20 |

3 |

Причем дополнительно нужно смотреть требования к возрасту в списке Минпромторга, так как для разных моделей авто устанавливаются свои значения.

Пример. Евграфов владеет автомобилем Audi R8 quattro 2016 года выпуска. За 2017 год он будет уплачивать транспортный налог. Какой увеличивающий коэффициент он должен использовать? Эта машина входит в список авто стоимостью от 5 до 10 миллионов рублей. Причем соответствующий коэффициент применим к авто с возрастом до 3 лет. В рассматриваемом случае платить налог на роскошь придется с использованием коэффициента 2.

С 2018 года

С 2018 года расчет повышающего коэффициента несколько изменился после вступления в силу Федерального закона № 335-ФЗ от 27 ноября 2017 года. С 1 января текущего года (платить по новым правилам будут за 2018 год в 2019 году) изменились коэффициенты для машин с ценой от 3 до 5 миллионов рублей. Теперь три подгруппы объединены в одну – до 3 лет. Для них установлен единый коэффициент – 1,1. В целом таблица повышающих коэффициентов выглядит следующим образом:

|

Стоимость |

Возраст авто |

Коэффициент |

|

3 – 5 млн рублей |

До 3 лет |

1,1 |

|

5 – 10 млн рублей |

До 5 лет |

2 |

|

10 – 15 млн рублей |

До 10 лет |

3 |

|

От 15 млн рублей |

До 20 лет |

3 |

Это значит, что сумма налога с учетом повышающего коэффициента для владельцев новых авто в ценовой категории от 3 до 5 миллионов рублей снизится.

Формула для расчета

Формула для вычисления налога на транспортное средство с учетом повышенного коэффициента будет иметь следующий вид:

Транспортный налог = ТПнач * Кп,

где ТПнач — транспортный налог, рассчитанный изначально по основным правилам, закрепленным в НК РФ. Платеж в этом случае равен произведению налогооблагаемой базы на тариф налога и коэффициент владения автомобилем;

Кп — повышающий коэффициент, зависящий от особенностей транспортного средства.

Для более четкого понимания представим формулу с показателем ТПнач в развернутом виде:

Транспортный налог = Ставка * Налоговая база * * Кп

Рассмотрим на конкретном примере расчет транспортного налога с повышающим коэффициентом:

ООО «Юрисконсульт» владеет полгода автомобилем Audi Q7 quattro с бензиновым двигателем объемом 2995 см3. Его стоимость составляет 3 млн. руб. Рассчитанный ранее транспортный налог составлял 9 675 руб.

Транспортный налог с учетом повышающего коэффициента в 2017 году будет равен:

Транспортный налог = 9 675 * 1,5 = 14 512, 50 руб.

Транспортный налог с учетом коэффициента повышения в 2018 году будет равен:

Транспортный налог = 9 675 * 1,1 = 10 642,50 руб.

Формула для расчета транспортного налога одинакова для каждого субъекта РФ, но получаемый результат будет зависеть от того, какова ставка налога в конкретном регионе и какой повышающий коэффициент применяется к транспортному средству. При этом отметим, что данная формула используется также и для разных собственников транспорта (юридических и физических лиц), и первые из них используют ее самостоятельно, а вторые могут проверить по ней правильность расчета платежа сотрудниками налоговой инспекции.

Отметим, что если юридическое лицо использовало формулу для расчета без повышающего коэффициента, налоговая инспекция при обнаружении ошибки заставит не только заплатить недостающую сумму налога, но и наложит административное взыскание. Оно представляет собой штраф в размере 20% от той суммы, которую хозяйствующий субъект недоплатил. Кроме того, будет также начислена и пени, поскольку была просрочка платежа по времени.

Также транспортный налог должен рассчитываться и оплачиваться до тех пор, пока он не будет снят с учета в соответствующих государственных органах, даже в случае, если он не используется по техническим и иным причинам.

Повышенный коэффициент на транспортный налог в 2018 году

В связи с принятыми изменениями в законодательстве перечень коэффициентов сократился до 3:

|

Номер п/п |

Коэффициент |

Комментарий |

|

|

Стоимость авто |

Количество лет с даты выпуска |

||

|

1. |

1,1 |

3-5 |

меньше 3 лет |

|

2. |

2,0 |

5-10 |

меньше 5 лет |

|

3. |

3,0 |

10-15 |

меньше 10 лет |

|

более 15 |

меньше 20 лет |

Таким образом, делаем вывод, что изменения связаны с наименьшими значениями показателей, относящихся к автомобилям стоимостью меньше 5 млн. руб. В этой группе убрана градация по годам, и для всех автомобилей сроком выпуска до 3-х лет установлен один коэффициент — 1,1. Следовательно, даже если транспортное средство выпущено с конвейера совсем недавно, по нему нужно будет использовать коэффициент 1,1, а не 1,3 или 1,5.

Напомним, что в 2018 году изменения по налогу на транспорт коснулись не только количества коэффициентов повышения, но и перечня тех транспортных средств, которые включены в список Минпромторга. Он опубликован на официальном сайте организации с 28 февраля 2018 года и является обязательным к применению для налогового периода, начиная с 2018 года.

Таким образом, за 2017 год налог на транспортное средство рассчитывается по правилам без изменений от 2018 года, то есть и повышенные коэффициенты, и перечень транспортных средств используются по состоянию на 31.12.2017 года. На данный момент хозяйствующие субъекты, высчитывающие авансовые платежи по налогу, должны ориентироваться на принятые изменения, а физические лица смогут увидеть это только в следующем году при получении уведомления на уплату налога.

Правила использования повышенного коэффициента для налога по транспорту можно просмотреть в Письме ФНС России от 11.01.17 г. № БС-4-21/149, в котором информация представлена в краткой форме. Для более полной картины необходимо изучить гл. 28 НК РФ, в которой подробно описывается транспортный налог как экономическая категория, правила и механизм его исчисления. Отметим, что для транспортного налога с учетом повышенного коэффициента используется специальная формула расчета исходя из механизма исчисления данного платежа в бюджет государства.

Ошибки, встречающиеся при расчете транспортного налога с учетом повышающего коэффициента

Расчетом транспортного налога для физлиц занимается ИФНС. Однако, юридические лица осуществляют расчет налога самостоятельно

Производя расчеты, очень важно, чтобы в них не допускались ошибки, иначе даже частичная уплата налога будет говорить о том, что свое обязательство налогоплательщик не выполнил

К наиболее распространенным ошибкам относят следующие:

- Неправильно определен возраст ТС. Число лет авто рассчитывается с начала года выпуска, а не с даты приобретения автомобиля.

- В перечне авто Минпромторга отсутствует авто, по которому введен повышающий коэффициент. Поэтому по нему не был начислен коэффициент. Даже если в перечне Минпроторга данный автомобиль отсутствует, но его возраст и стоимость соответствуют требованиям, то коэффициент необходимо применять. Иначе это будет расцениваться как ошибка, повлекшая за собой неуплату данного налога.

Особенности расчета

На многоуровневых предприятиях часто происходит передача имущества из одного подразделения в другое. В том числе – и транспортных средств с последующей их перерегистрацией. В связи с чем возникает множество вопросов, как следует посчитать коэффициент Кв транспортного налога в 2017 году.

Ситуация 1

Когда автомобиль приписан к отдельному подразделению неполный срок периода налоговой отчетности, и попал сюда от головной организации, расчет и уплату налога необходимо производить с месяца, следующего после постановки транспорта на учет.

Ситуация 2

Предположим, транспорт был переведен из одного подразделения в другое внутри одного предприятия. Тогда для расчета коэффициента Кв смотрят, на какую именно структуру т/с зарегистрировано на первое числа месяца.

ПРИМЕР

Предположим, что 3 мая 2017 года головной офис вологодской фирмы приобрел автомобиль. Он постановлен на учет здесь же в г. Вологде. В сентябре данное транспортное средство было передано в ярославское подразделение фирмы. Перерегистрация произошла 23 сентября в г. Ярославле.

В итоге коэффициент Кв в расчете для годового налога с указанного транспортного средства будет учитывать следующее (п. 3 ст. 362 НК РФ):

- 5 месяцев – в основной организации (с мая по сентябрь);

- 3 месяца – в отдельном звене фирмы (с октября по декабрь).

В вышеописанном случае подавать декларацию по налогу на транспорт будет «обособка» в г. Ярославле. Для этого она сделает расчёты и заполнит несколько Разделов 2 с отличающимися ОКТМО (подразделения и основной компании).

Таким образом, коэффициент Кв по строке 160 Раздела 2 для головного офиса составит:

5 мес. / 12 мес. = 0,4166.

Соответственно, аналогичный коэффициент Кв в части ярославского подразделения в декларации составит:

3 мес. / 12 мес. = 0,25.

Ситуация 3

При смене компанией места своего расположения декларацию по налогу на транспорт она подает по очередному местонахождению транспортного средства. Из-за этого заполняет требуемое число Разделов 2.

ПРИМЕР

Предположим, что организация сменила свое местоположение 6 октября 2017 года. В декларации в рамках первого Раздела 2 коэффициент Кв по налогу на транспорт рассчитывают, как отношение 9 месяцев (с января по сентябрь) к 12-ти. И он равен 0,75.

Коэффициент Кв для второго Раздела 2 (с октября по декабрь) равен 0,25 из отношения трех к двенадцати месяцам.

Ситуация 4

В случае если организация ставит на учет транспортные средства не сразу после покупки, а допустим через пару месяцев, то расчет налога и коэффициента Кв производят с первого числа месяца регистрации, но с учетом некоторых нюансов.

| № | Ситуация | Решение |

| 1 | ТС зарегистрировано до 15-го числа месяца включительно | Месяц регистрации – это полный месяц |

| 2 | ТС снято с регистрации/учета после 15-го числа месяца | Месяц снятия с регистрации – это полный месяц |

| 3 | ТС зарегистрировано после 15-го числа месяца | Месяц регистрации не учитывают |

| 4 | ТС снято с регистрации/учета до 15-го числа месяца включительно | Месяц снятия с регистрации не учитывают |

ПРИМЕР

Предприятие приобрело грузовик в мае 2017 года, но зарегистрировало его только 17 августа. А уже 6 сентября этого года автотранспорт был перепродан и снят с учета.

В данной ситуации коэффициент Кв в транспортной декларации заполнен вообще не будет, поскольку нет обязанности уплачивать налог.

Также см. «Заполняем декларацию по транспортному налогу: образец 2017».

Размер повышающих коэффициентов

Коэффициенты налога «на роскошь» на автомобили применяются в следующих размерах (п. 2 ст. 362 НК РФ):

-

Если средняя стоимость машины по списку Минпромторга находится в диапазоне от 3 до 5 млн руб., то при расчете налога на нее используется поправочный коэффициент, равный 1,1. Но это при условии, что автомобиль не старше 3 лет.

-

Машины, с года выпуска которых прошло не более 5 лет, а средняя стоимость зафиксирована в интервале 5-10 млн руб., облагаются транспортным налогом с учетом коэффициента 2.

-

Для авто стоимостью 10-15 млн руб. и возрастом не более 10 лет применяется корректирующий коэффициент 3. Этот же коэффициент применяют при налогообложении машин не старше 20 лет при средней стоимости от 15 млн руб.

Повышенные ставки налогообложения распространяются только на легковые автомобили, а по грузовым машинам, автобусам и другим видам транспортных средств разделение на «объекты роскоши» и обычные средства передвижения не предусмотрена. Рассчитать увеличенные тарифы налогообложения можно путем перемножения повышающего коэффициента и действующей ставки транспортного налога (региональной, если в конкретном субъекте РФ установлены отличные от федеральных ставки, или базовой, прописанной в НК РФ).

|

Показатель мощности в лошадиных силах |

Базовая ставка в рублях за единицу мощности |

Ставка для автомобилей стоимостью 3-5 млн. руб. (коэффициент 1,1) |

Ставка для автомобилей стоимостью 5-10 млн. руб. (коэффициент 2) |

Ставка для автомобилей дороже 10 млн. руб. (коэффициент 3) |

|

Менее 100 |

2,5 |

2,75 |

5 |

7,5 |

|

100-150 |

3,5 |

3,85 |

7 |

10,5 |

|

150-200 |

5 |

5,5 |

10 |

15 |

|

200-250 |

7,5 |

8,25 |

15 |

22,5 |

|

Более 250 |

15 |

16,5 |

30 |

45 |

Чтобы понять, сколько платить налог «на роскошь» с автомобиля средней стоимостью от 3 млн руб., необходимо умножить налоговую базу (мощность двигателя в л.с.) на ставку налогообложения, откорректированную на повышающий коэффициент. Если машина соответствует ценовому диапазону объектов роскоши применительно к ТС, но с года ее выпуска прошло больше времени, чем оговорено нормами НК РФ, поправочный коэффициент при расчете налога не нужен. Если в регионе, где зарегистрирован автомобиль, действуют ставки налогообложения транспорта, отличные от базовых, коэффициент применяется к региональному тарифу.