Включение отдельных категорий застрахованных лиц

Работающие пенсионеры

Немало вопросов возникает по поводу включения в форму пенсионеров, которые работают в организации. Ответ на этот вопрос простой: закон 27-ФЗ не делает исключений для сотрудников-пенсионеров, поэтому данные о них включаются в форму СЗВ-СТАЖ в общем порядке.

А как быть с бывшими работниками, которые в отчетном году вышли на пенсию? Нужно ли их включать в СЗВ-СТАЖ? Ведь в их отношении форма уже подавалась непосредственно после их увольнения (в этом случае работодатель подает СЗВ-СТАЖ с типом «Назначение пенсии»).

Таких лиц тоже следует включить в годовую форму СЗВ-СТАЖ. Ведь она подается в отношении всех без исключения физлиц, с выплат которым в отчетном году страхователь начислял взносы.

Руководитель

Много вопросов в связи с подачей сведений в отношении руководства организации. Например, если руководитель и учредитель — одно лицо, подавать ли в этом случае СЗВ-СТАЖ с данными на него? Возможны варианты, но в большинстве случаев сведения на директора подать все-таки нужно. Более подробно об этом можно прочитать в отдельном материале. Упомянем лишь, что согласно законам об ООО и АО, руководитель должен исполнять свои функции на основании договора. При этом Трудовой кодекс допускает заключение договора путем фактического допуска лица к выполнению его трудовых функций.

Таким образом, даже если бумажного договора с директором нет, то СЗВ-СТАЖ подавать на него все же нужно (письмо ПФР РФ от 06.05.16 № 08-22/6356).

Сказанное выше относится к коммерческим организациям. Но есть еще организации некоммерческие, например, дачные объединения. Профильные законы обычно не требуют заключать с руководителем такого лица договор и выплачивать ему вознаграждение. Если это так, то форму СЗВ-СТАЖ подавать необходимости нет (при условии, что других застрахованных лиц не имеется).

А если руководитель некоммерческого объединения получает вознаграждение, то форму в ПФР подать следует. Причем наличие письменного договора в данном случае значения не имеет. Раз есть функции руководителя и вознаграждение за их исполнение, то есть и трудовые отношения.

Есть еще одна категория организаций, которые формально является страхователями. Это субъекты, которые не имеют ни одного застрахованного лица и не ведут деятельности. Как правило, это брошенные либо некоммерческие организации. Раз деятельность не ведется, то и исполнительный орган (руководитель) не работает. Других застрахованных лиц в организации нет, следовательно, в СЗВ-СТАЖ включать некого.

Осужденные лица

Если организация привлекает к работе заключенных, то возникает вопрос об их включении в СЗВ-СТАЖ. Дело в том, что в соответствии с пунктом 1 статьи 103 Уголовно-исполнительного кодекса, между организацией и заключенным трудовых отношений не возникает. А раз нет трудовых отношений, то, казалось бы, включать в СЗВ-СТАЖ таких лиц не нужно.

Но все не так просто. В соответствии с пунктом 3 статьи 104 Кодекса, оплачиваемый труд идет в трудовой стаж осужденного. Из этого следует, что работник-заключенный — такое же застрахованное лицо, как все прочие. А в статье 1 закона 27-ФЗ, где дается определение понятия «страхователь», среди прочего перечислены организации, которые используют труд заключенных лиц. Более того, в Порядке указано, что в графе 11 раздела 3 нужны указывать код в отношении заключенных (УИК104).

Таким образом, если организация осуществляла выплаты заключенным застрахованным лицам, то информацию о них необходимо включить в СЗВ-СТАЖ.

Заполнение корректировочных форм в 1С:ЗУП 3 на примерах

Если в сданных сведениях была ошибка в ФИО и/или СНИЛС

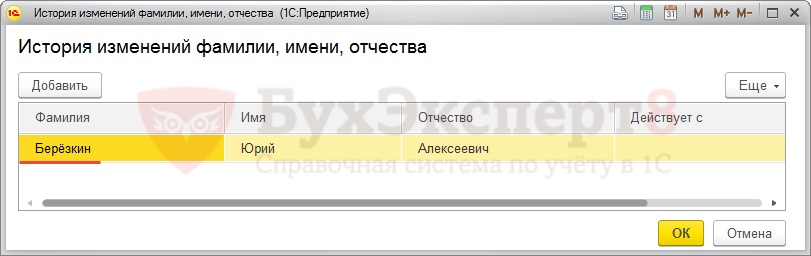

Если в сданном исходном отчете СЗВ-СТАЖ была допущена ошибка в ФИО и/или СНИЛС сотрудника, то ПФР не примет сведения о таком сотруднике, так как информация не будет совпадать с той, что есть в базе пенсионного фонда. В этом случае необходимо подать на такого сотрудника форму СЗВ-СТАЖ с типом сведений Дополняющая с указанием корректных данных. В форме сведения заполняются только на лицо, по которому подается корректировка.

СЗВ-СТАЖ с типом Дополняющая подается вместе с формой ОДВ-1 с типом Исходная.

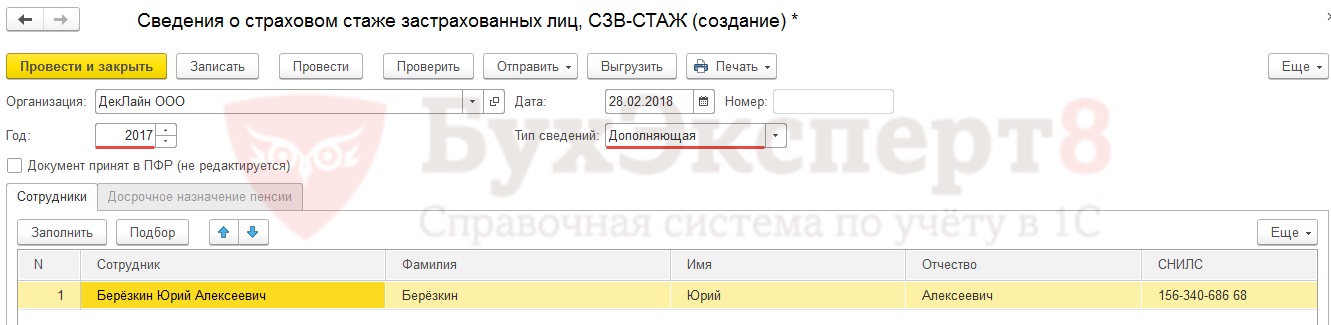

Создать СЗВ-СТАЖ с типом Дополняющая, где в поле Год указать «2017» и подобрать сотрудника Берёзкина в табличную часть:

Информация по стажу загрузится на основании сведений, имеющихся в информационной базе.

При выгрузке вместе с формой СЗВ-СТАЖ с типом сведений Дополняющая будет выгружена форма ОДВ-1 с типом Исходная.

Если в сданных сведениях была ошибка по периодам работы

Если в сданном исходном отчете СЗВ-СТАЖ была обнаружена ошибка по периодам работы сотрудника, например:

- некорректная дата начала или окончания работы;

- не выделены или неправильно выделены периоды работы, которые должны быть обозначены специальными кодами (ДОГОВОР, ВРНЕТРУД, ДЕТИ и т.д.);

- другие случаи неправильного отражения периодов работы.

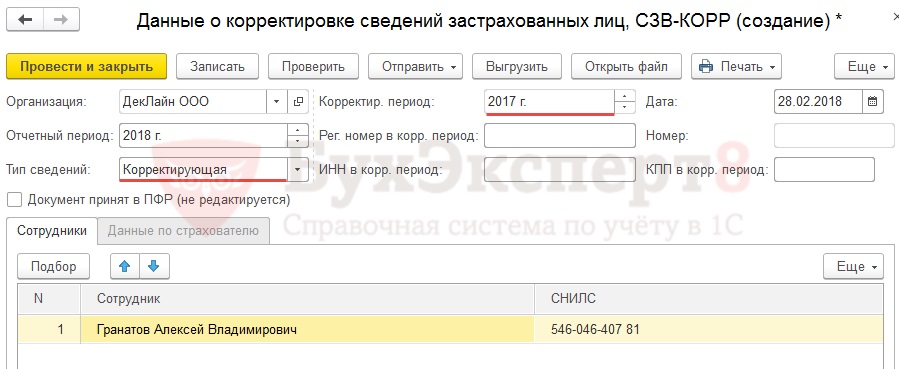

В этом случае необходимо подать форму СЗВ-КОРР с типом сведений КОРР с указанием корректных данных по стажу. В форме сведения заполняются только на лицо, по которому подается корректировка.

СЗВ-КОРР с типом сведений КОРР подается вместе с формой ОДВ-1 с типом Исходная.

В данном случае необходимо сформировать форму СЗВ-КОРР с типом сведений Корректирующая, указав в качестве отчетного периода 2018 г., а корректируемого – 2017 г. В табличную часть формы следует подобрать только работника Гранатова А.А.:

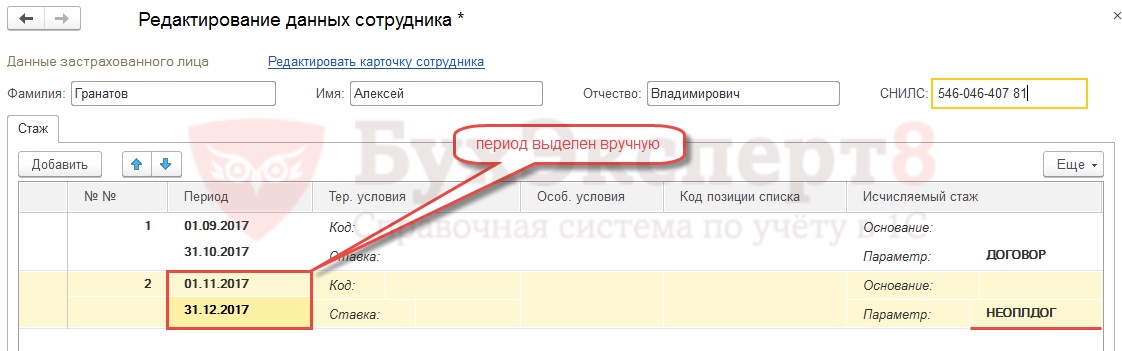

В сведениях по стажу автоматически весь период работы сотрудника будет обозначен кодом ДОГОВОР. Необходимо внести ручные корректировки, выделив отдельно период работы по второму договору с 1 ноября по 31 декабря 2017 г. под кодом НЕОПЛДОГ:

При выгрузке вместе с формой СЗВ-КОРР с типом сведений КОРР будет выгружена форма ОДВ-1 с типом Исходная.

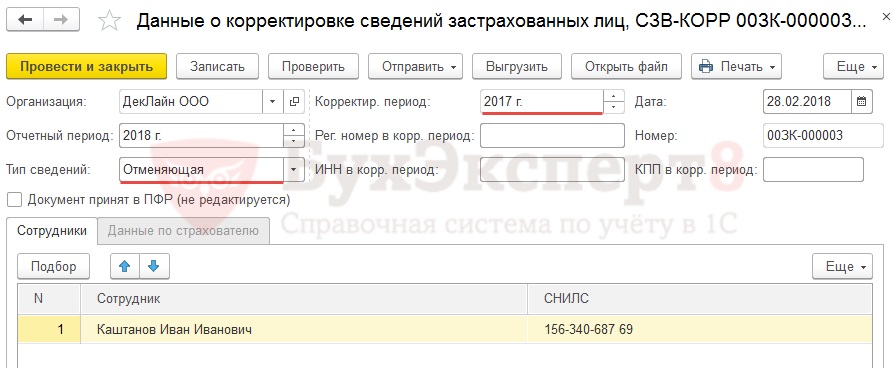

Если подали сведения на «лишнего» сотрудника

Если исходный отчет СЗВ-СТАЖ был ошибочно включен сотрудник, не работающий в организации, то необходимо подать форму СЗВ-КОРР с типом сведений ОТМН. В форме сведения заполняются только на лицо, по которому подается корректировка.

СЗВ-КОРР с типом сведений ОТМН подается вместе с формой ОДВ-1 с типом Исходная.

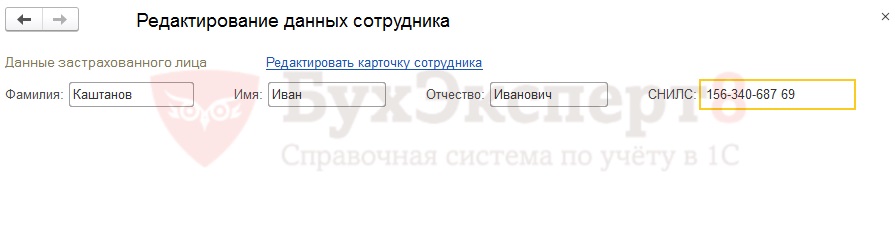

В данном случае необходимо сформировать форму СЗВ-КОРР с типом сведений Отменяющая, указав в качестве отчетного периода 2018 г., а корректируемого – 2017 г. В табличную часть формы следует подобрать только работника Каштанова И.И.:

В расшифровке сведений по стажу будут содержаться только данные по ФИО и СНИЛС, информации по периодам работы не будет:

При выгрузке вместе с формой СЗВ-КОРР с типом сведений ОТМН будет выгружена форма ОДВ-1 с типом Исходная.

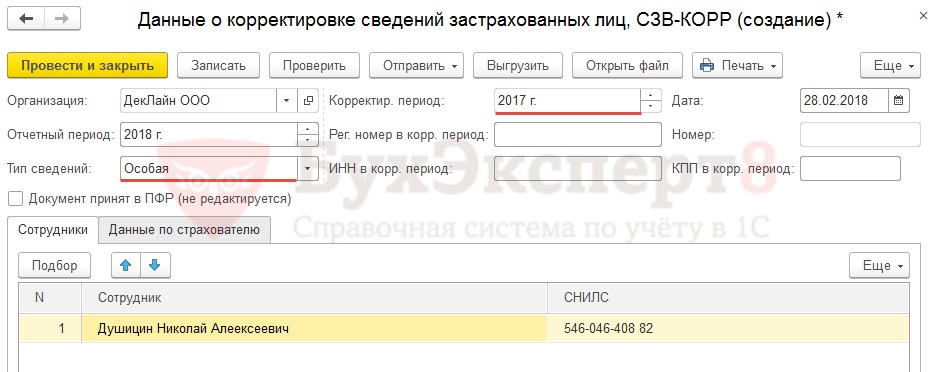

Если требуется сдать сведения на «забытого» сотрудника

Если исходный отчет СЗВ-СТАЖ не был включен сотрудник, работающий в организации в 2017 г., то необходимо подать форму СЗВ-КОРР с типом сведений ОСОБ. Некоторые территориальные отделения ПФР требуют сдать такие сведений по форме СЗВ-СТАЖ с типом сведений Дополняющая. В форме сведения заполняются только на лицо, по которому подается корректировка.

СЗВ-КОРР с типом сведений ОСОБ или СЗВ-СТАЖ с типом сведений Дополняющая подается вместе с формой ОДВ-1 с типом Исходная.

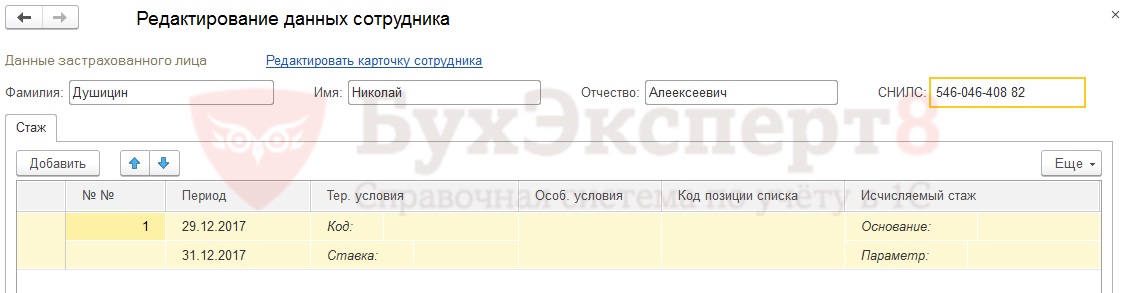

В этом необходимо сформировать форму СЗВ-КОРР с типом сведений Особая, указав в качестве отчетного периода 2018 г., а корректируемого – 2017 г. В табличную часть формы следует подобрать только работника Душицина Н.А.:

В сведениях о стаже должен быть указан период с 29 по 31 декабря 2017 г:

При выгрузке вместе с формой СЗВ-КОРР с типом ОСОБ будет выгружена форма ОДВ-1 с типом Исходная.

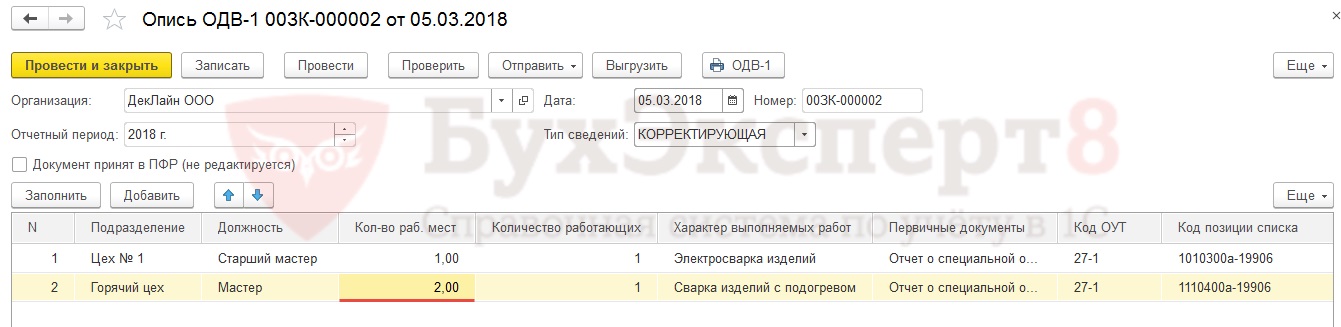

Если требуется сдать исправления по ОДВ-1 с типом сведений «Исходная»

Форма ОДВ-1 с типом Корректирующая и Отменяющая представляются при необходимости корректировки или отмены данных раздела 5 формы ОДВ-1 с типом Исходная (п. 3.8 и 3.9 Порядка заполнения формы ОДВ-1, утвержденного Постановлением Правления ПФР от 06.12.2018 № 507п)

Для исправления информации, попавшей в исходном отчете ОДВ-1 в Разделе 5, необходимо создать новую форму ОДВ-1 с типом сведений Корректирующая, указав в качестве отчетного периода 2018 г.

Табличную часть придется заполнить вручную, изменив по сравнению со сданным отчетом только информацию в колонке Кол-во раб. мест с «1» на «2» для позиции Мастер подразделения Горячий цех:

Тип сведений

В графе “Тип сведений” указывается код (п. 4.1 Приложения 5):

- -«КОРР» (корректирующая) – если нужно уточнить ранее представленные данные, которые предусмотрены разд. 3 – 6 формы СЗВ-КОРР;

- -«ОТМН» (отменяющая) – если нужно отменить ранее представленные данные. В этом случае заполняются только разд. 1 и 2 формы СЗВ-КОРР;

- -«ОСОБ» (особая) – при подаче сведений о застрахованном лице, если в ранее представленной отчетности сведений по этому лицу не было.

Раздел 1

В разделе 1 указываются краткое наименование страхователя, регистрационный номер в ПФР, ИНН, КПП. Данные приводятся в соответствии с п. 2.1 Приложения 5. Заполнить нужно как подраздел «В отчетном периоде», так и подраздел «В корректируемом периоде» (п. 4.2 Приложения 5).

Раздел 2

В разделе 2 следует зафиксируйте фамилию, имя, отчество в именительном падеже и СНИЛС застрахованного лица. Эти сведения должны соответствовать данным страхового свидетельства (п. п. 2.3.1, 4.3 Приложения 5).

Раздел 3

В разделе 3 нужно укажите данные с учетом корректировки (п. п. 4.4.1 – 4.4.5 Приложения 5):

- в графе 1 – код категории застрахованного лица;

- графе 2 – значение «трудовой» или «гражданско-правовой» в зависимости от типа договора;

- иные необходимые данные.

Номер и дата договора

Графы «Номер договора» и «Дата заключения договора» заполняются при корректировке данных за периоды до 2001 года включительно (п. 4.4.4 Порядка заполнения).

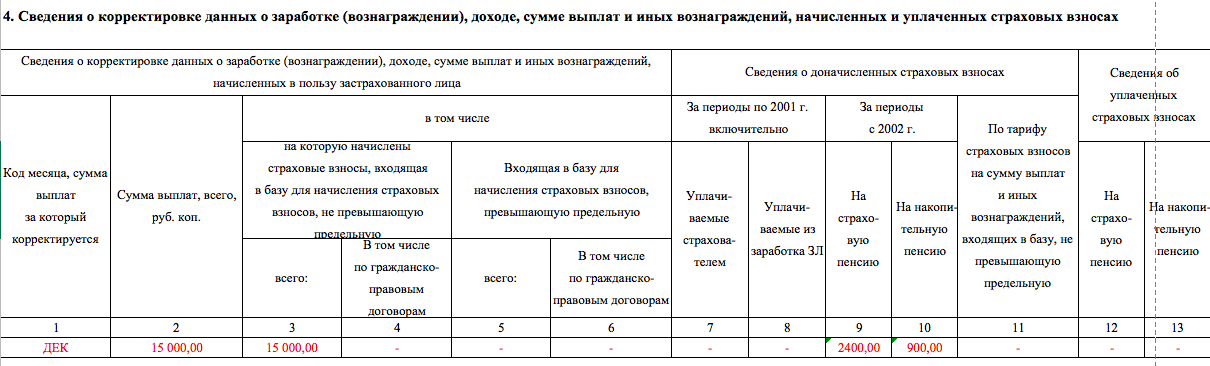

Раздел 4

В разделе 4 указываются (п. п. 4.5.1 – 4.5.5 Приложения 5):

- в графе 1 – код месяца;

- графах 2 – 6 – скорректированные суммы выплат;

- графах 9, 10 – доначисленные страховые взносы за отчетные периоды с 2002 по 2013 гг.;

- графе 11 – доначисленные страховые взносы за отчетные периоды с 2014 г.;

- иные необходимые сведения.

Раздел 5

В разделе 5 нужно укажите (п. п. 4.6.2 – 4.6.3 Приложения 5):

- в графе 1 – код месяца;

- графе 2 – код специальной оценки условий труда;

- графах 3, 4 – соответствующие суммы выплат с учетом корректировки.

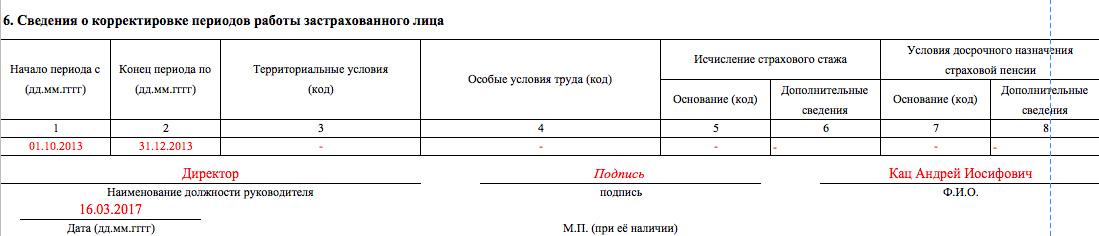

Раздел 6

В раздел 6 внесите (п. п. 2.3, 4.7 Приложения 5):

- в графах 1 и 2 – скорректированные даты начала и окончания периода работы застрахованного лица;

- графе 3 – код территориальных условий;

- графе 4 – код особых условий;

- иные необходимые сведения.

Также вы можете скачать заполненный образец отчета СЗВ-КОРР в формате Excel.

Особенности типов сведений

КОРР (корректирующая). Если в отчете СЗВ-КОРР указан тип сведений КОРР, то на индивидуальном лицевом счете застрахованного лица корректируются только данные, указанные в разделах 3 – 6 формы:

- данные о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений застрахованного лица (раздел 4) заменяют данные, учтенные на индивидуальном лицевом счете застрахованного лица;

- данные о начисленных и уплаченных страховых взносах (раздел 4) дополняют данные, учтенные на индивидуальном лицевом счете застрахованного лица;

- данные разделов 5 – 8 заменяют данные, учтенные на индивидуальном лицевом счете застрахованного лица.

ОТМН (отменяющая). В форме с типом ОТМН заполняются только 1 – 2 разделы формы. На основании формы с типом сведений ОТМН данные, учтенные на ИЛС на основании отчетности за отчетный период, который корректируется, будут отменены.

ОСОБ (особая). Форма с типом ОСОБ представляется на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее представленной страхователем.

Пример заполнения бланка

Форму бланка отчета СЗВ-КОРР вы можете скачать на нашем сайте по этой ссылке в формате Excel. Поясним, как его заполнять коорректирующий отчет и расшифруем особенности на конкретном примере.

Пример

В марте 2017 г. бухгалтер ООО «Колобок» обнаружила ошибки в представленных сведениях персонифицированного учета по Лободе К.Э. за 2013 г. Вместо периода работы с 01.10.2013 по 31.12.2013 было указано с 01.10.2013 по 30.11.2013. Также в указанных сведениях не были учтены зарплата работника за декабрь 2013 г. в размере 15 000,00 руб. и суммы подлежащих начислению с нее взносов на ОПС.

Далее пошагово опишем порядок заполнения бланка СЗВ-КОРР.

Сможет ли ПФР оштрафовать

Если страхователь (организация или ИП) представляет в ПФР форму СЗВ-КОРР, то это, по сути, означает, признание в том, что ранее представленные данные на работника или подрядчика являлись недостоверными. Сможет ли орган, получив новый отчет, оштрафовать страхователя за это? По нашему мнению, не исключено, что штраф составит 500 рублей за каждое застрахованное лицо, по которому предоставили недостоверные сведения о стаже (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Одновременно с формой СЗВ-КОРР нужно подать форму ОДВ-1 (п. 1.7 Приложения 5). Также см. «Форма ОДВ-1: кто и когда должен ее сдавать».

Новый бланк отчетности: предназначение

Новая форма отчета СЗВ-КОРР утверждена Постановлением Правления ПФР от 11.01.2017 № 3п. Новую форму СЗВ-КОРР сдается в ПФР, если в ранее сданных отчетах по индивидуальным (персонифицированным) сведениям найдена ошибка. Например, если вы выявили, что в отчете за 2016 год по работнику неверно указали выплаты и взносы, привели больше или меньше стажа, чем нужно, использовали неверный код стажа – сдавайте отчет СЗВ-КОРР и уточняйте сведения. См. «Форма СЗВ-КОРР: кто, когда и зачем должен ее сдавать».

При этом имейте в виду, что с помощью СЗВ-КОРР ежемесячные отчеты СЗВ-М не корректируют. Ведь СЗВ-М сдают исключительно в целях информирования органов ПФР о факте работы застрахованных лиц, чтобы приостановить индексацию их пенсий. На состоянии индивидуальных лицевых счетов данных из СЗВ-М никак не отражаются.