Инструкция: какие налоги и взносы платить по договору ГПХ в 2024 году

Бухгалтерия Налоги с гражданско-правового договора — это НДФЛ в размере 13% от заработанной суммы. Дополнительно работодатель обязан перечислить страховые взносы.

23 октября 2019 Евдокимова Наталья

Не все специалисты сталкивались с таким понятием, как договор ГПХ, что это и платят ли налоги — это вопросы, которые часто вызывают затруднения? Аббревиатурой ГПХ обозначают договор гражданско-правового характера.

Такое соглашение бюджетное учреждение вправе заключить с простым гражданином — физическим лицом, которое не оформлено в ФНС в качестве индивидуального предпринимателя.

Заключение такого соглашения с физлицом гораздо выгоднее для бюджетников. Почему? Вот основные преимущества:

- Суммы налогов значительно ниже, чем по трудовому контракту.

- Периодичность расчетов — один раз, по итогам работы (предусмотрены авансы или поэтапная оплата).

- Гарантии по ТК на специалиста, трудящегося по ДГПХ, не распространяются. Например, «договорникам» не положены отпуска, больничные пособия, компенсации при сокращении и прочие выплаты.

Когда нельзя заключить договор ГПХ

Не всегда заключение такого контракта незаконно. Чиновники предусмотрели конкретные условия. Если работодатель нарушит их, то трудовая инспекция выставит солидный штраф. Бюджетное учреждение не вправе заключить ДГПХ, если:

- Должность, на которой трудится договорник, предусмотрена в штатном расписании госучреждения.

- В отношении наемника действуют правила внутреннего трудового распорядка. Например, такой сотрудник трудится в рабочее время, которое установлено для основного персонала.

- Труд осуществляется на специально созданном рабочем месте. Например, врач в медицинском учреждении.

Если хоть одно из условий соблюдено, то заключайте трудовой контракт. Исключений не предусмотрено. В 2020 году налоги и взносы по договору ГПХ взымаются в обязательном порядке.

Какие налоги платить

Вот, какие налоги платит работодатель по договору ГПХ — только НДФЛ. Ставка налога применяется, как для обычных работников — 13 %. Налог удерживайте с каждой выплаты, в том числе и с аванса, и с расчета за этап выполненных работ, и за итоговую выплату. Работнику предоставляются налоговые вычеты: профессиональные и стандартные.

НДФЛ перечислите в бюджет не позднее дня, следующего за перечислением денег в пользу договорника.

Какие взносы платить

Страховое обеспечение для выплат по ДГПХ исчисляется по обычным правилам, но с оговорками. База по страховым взносам при перезаключении договора ГПХ определяется в зависимости от вида страхового взноса. Вот какие взносы обязаны платить по ГПХ работодатели:

- Обязательное пенсионное страхование, или ОПС — исчисляется в полном объеме. Тариф по страховым взносам на ОПС определяется в соответствии с тарифом, применяемым учреждением в отношении выплат по трудовым контрактам.

- Обязательное медицинское страхование, или ОМС — начисляется в полном размере по тарифу, применяемому организацией.

- Взносы на оплату временной нетрудоспособности и в связи с материнством, или ВНиМ — не начисляется. По пп. 2 п. 3 ст. 422 НК РФ, выплаты по ДГПХ являются необлагаемыми в части страхования по временной нетрудоспособности и в связи с материнством.

- Страхование от несчастных случаев и профзаболеваний, или НС и ПЗ — начисляется только в том случае, если такое обязательство прямо прописано в условиях договора гражданско-правового характера.

Пример расчета

Рассмотрим на примере, какие налоги платить по договору подряда с физическим лицом в 2020 году. Допустим, что ГБОУ ДОД СДЮСШОР «Аллюр» заключило ДГПХ с Копайко А.Н. По условиям соглашения, Копайко обязуется оказать услуги, а учреждение — произвести выплаты в сумме 10 000 рублей.

https://www.youtube.com/watch?v=55Wgjq3fE7U

Расчет произведут по итогам оказания услуг. Авансовых выплат не предусмотрено. Взносы на травматизм по условиям соглашения не предусмотрены.

Учреждение уплачивает страховое обеспечение по общеустановленным тарифам.

Рассчитаем, какие взносы и налоги по ГПХ с физическим лицом придется заплатить организации:

НДФЛ: 10 000 × 13 % = 1300 рублей.

ОПС: 10 000 × 22 % = 2200 рублей.

ОМС: 10 000 × 5,1 % = 510 рублей.

Такие взносы, как ВНиМ, НС и ПЗ, не начисляются.

На руки Копайко А.Н. получит 8700 рублей (10 000 – 1300).

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Обязательные для ГПХ налоговые и страховые платежи

Выбранная заказчиком система налогообложения не имеет никакого отношения к его обязанности оплатить налоги и страховые взносы по ГПХ в 2019 году. В основном для исполнителей по договорам гражданского характера применяется самостоятельное внесение суммы обязательных платежей в бюджет государства. Это характерно как для ИП, так и для физлица. ФЛ оплачивает подоходный налог и взносы на страхование в ПФР и на ОМС. ИП – налог на доход и соответствующие страховые платежи.

После исполнения договора ГПХ, некоторые налоги и взносы 2019 работодатель платит налоговикам сам, если это прописано в тексте соглашения. К ним относят страховку от возникновения профессиональных заболеваний и несчастных случаев при нахождении работника на территории предприятия.

Удержание страховых взносов не происходит в следующих случаях:

- Если исполнителем выступает ЮЛ или ИП.

- Если вторая сторона сделки является иностранным физлицом или без гражданства РФ, осуществляющая выполнение работ или оказание услуг вне границ нашего государства. Это регламентируется подпунктом 15 пункта 1 статьи 422 НК РФ.

- Не подлежат удержанию взносы на временную нетрудоспособность и материнство.

- База для начисления страховых платежей уменьшается на сумму, выплаченную в качестве компенсации расходов исполнителя.

Отчетность по гражданско-правовому договору. На что обратить внимание?

Компании – заказчики должны отчитываться о выплатах, сделанных в пользу лиц, работающих по гражданско-правовым договорам в том же порядке, что и за обычных сотрудников и на бланках той же формы.

Однако заполнение некоторых форм отчетности по гражданско-правовому договору, имеет ряд особенностей

Обратите на них внимание!. Рассмотрим пример:

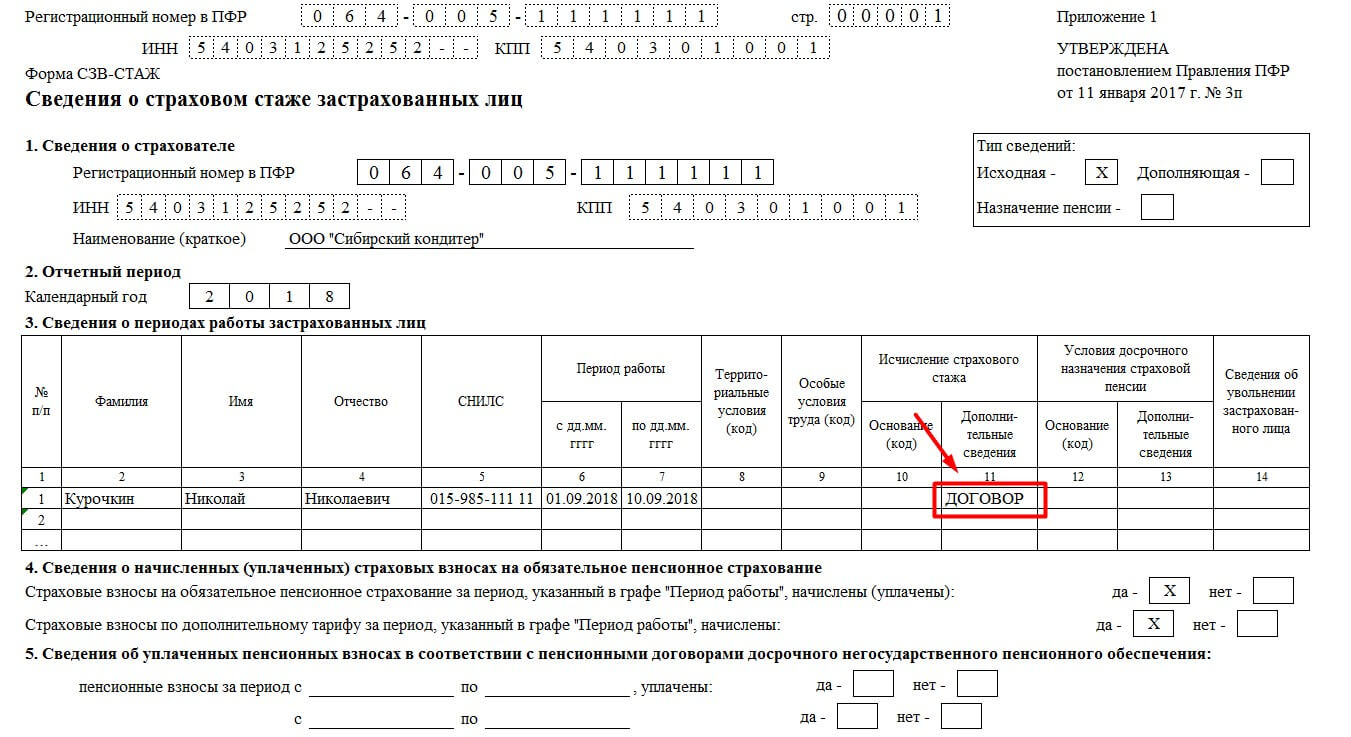

Н

Курочкин с 01.09.2018 по 10.09.2018 выполнял по гражданско-правовому договору настройку компьютерной сети для ООО «Сибирский кондитер». Вознаграждение по договору составило 8500.00 руб. (включая НДФЛ – 1105,00 руб.). 11.09.2018 оно было полностью выплачено. 12.09.2018 перечислен НДФЛ

Рассмотрим пример:

Н. Курочкин с 01.09.2018 по 10.09.2018 выполнял по гражданско-правовому договору настройку компьютерной сети для ООО «Сибирский кондитер». Вознаграждение по договору составило 8500.00 руб. (включая НДФЛ – 1105,00 руб.). 11.09.2018 оно было полностью выплачено. 12.09.2018 перечислен НДФЛ.

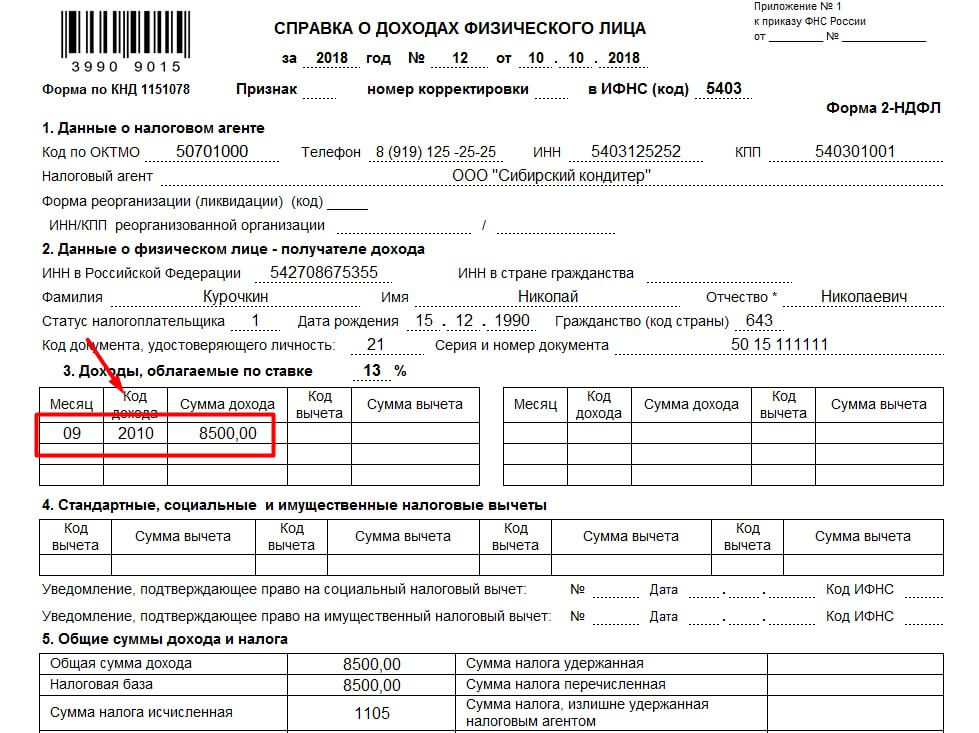

Справки о доходах физического лица 2-НДФЛ

При заполнении справки 2-НДФЛ в графе «Код дохода» необходимо указывать – 2010 «Выплаты по ГПД, кроме авторских вознаграждений».

Расчет по форме 6-НДФЛ

При заполнении раздела 2 расчета 6-НДФЛ в следующих строчках указываются:

- 100 – день признания дохода по ГПД, согласно пп. 1 п. 1 ст. 223 НК РФ им является день выплаты вознаграждения, а не последний день месяца, в котором начислен доход;

- 110 – дата перечисления налога;

- 120 – крайний срок перечисления налога в казну. Согласно п. 4 ст. 226 НК РФ это рабочий день, идущий после выплаты вознаграждения;

- 130 – сумма дохода, выплаченная по договору включая налог;

- 140 – величина удержанного НДФЛ.

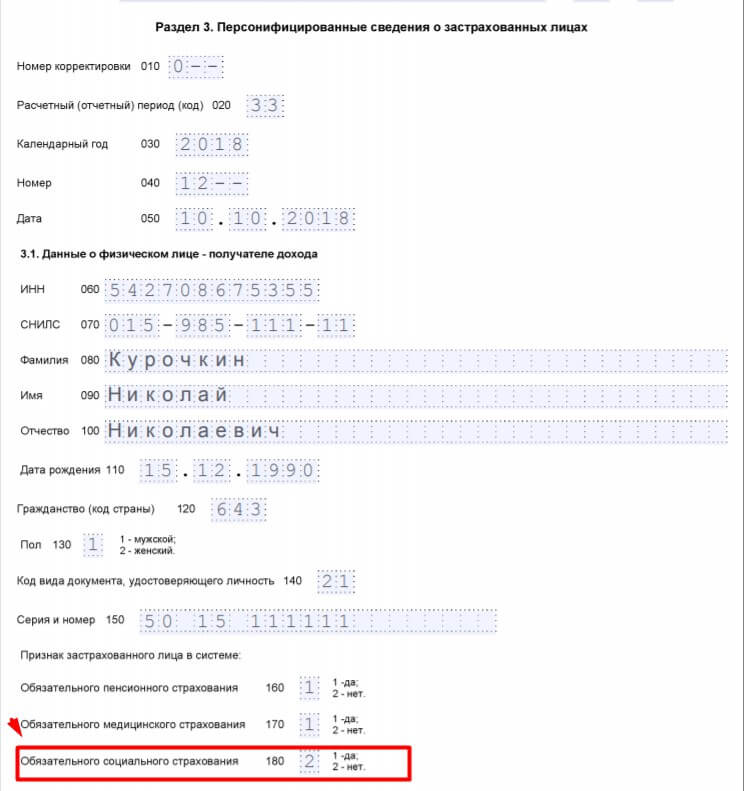

Расчет по страховым взносам

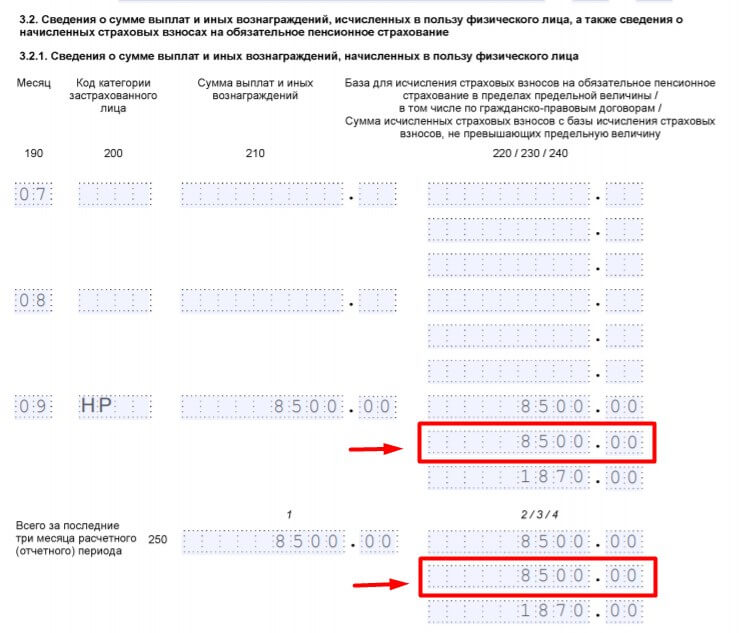

При заполнении индивидуальных сведений о таком сотруднике в графе 180 3-го раздела отчета необходимо указать код «2».

Размер, полученных им вознаграждений и иных выплат должен быть указан в графе 230.

Эти выплаты не должны отражаться в строках 010 – 070 раздела 2.

Сведения о среднесписочной численности сотрудников

В него попадают только сведения об основных работниках предприятия. В этот отчет работающие по договорам гражданско-правового характера и совместители не включаются.

Список застрахованных лиц

На составление отчета СЗВ М гражданско-правовой договор никак не влияет. Сюда включаются все работающие на предприятии.

Расчет по начисленным и уплаченным страховым взносам по форме 4-ФСС

Рабочие места, на которых, трудятся работающие по ГПД, не подлежат обязательной спец. оценке условий труда. Сведения о них в таблицу 5 включать не нужно.

Отчет о стаже СЗВ – Стаж

Здесь при заполнении сведений о сотруднике, работавшем по ГПД нужно обратить внимание на столбцы 6, 7 и 11.

В 6-м столбце указывается дата начала действия договора или дата его подписания. В том случае, отсутствия этих дат – день начала оказания услуг или проведения работ.

В 7-м столбце указывается самая ранняя из дат:

- подписания акта выполненных работ или принятия услуг,

- окончания срока действия договора,

- последний день отчетного года.

В 11-м столбце нужно указать один из кодов:

- «ДОГОВОР» – если ГПД был полностью оплачен в отчетном периоде,

- «НЕОПЛДОГ» – если договор был оплачен не полностью.

Если в течение отчетного года хоз. договорник заключал несколько договоров с организацией, то каждый договор желательно отразить отдельной строкой. Хозяйственные договоры, выполнявшиеся одновременно с работой по трудовому договору тоже нужно отразить отдельно.

Исключением могут стать только полностью оплаченные договоры, выполнявшиеся в одно и то же время.

По окончании работ форму СЗВ-СТАЖ нужно вручить работнику.

Уплата налогов по договорам подряда и ГПХ в 2024 году

В том случае, если договор ГПХ заключен с ФЛ, он облагается подоходным налогом в обычном порядке по ставке 13% или 30%. Это должно быть обязательно прописано в тексте соглашения между исполнителем и заказчиком. Работодателю нужно удерживать и платить налоги за внештатного сотрудника. Регулируется налогообложение договоров ГПХ в 2019 году пунктом 1 статьи 208 НК РФ, а компания является налоговым агентом для исполнителя.

Гонорар ФЛ за выполнение работ и услуг облагается подоходным налогом не полностью. Как и в договорах трудового характера, исполнитель имеет право на стандартные налоговые, социальные и профессиональные вычеты. Это прописано в пункте 3 статьи 210 НК РФ. В первую очередь налоговая база уменьшается на сумму совершенных ФЛ трат при исполнении заказа. На все расходы нужно предоставить чеки и товарные накладные.

Удержание и оплата в 2019 году налога по договору ГПХ с физическим лицом за минусом стандартных вычетов происходит в том случае, когда у исполнителя на иждивении есть несовершеннолетние дети. Обусловливается это наличием дохода, не превышающего 350 000 рублей. Любые регламентированные Налоговым Кодексом вычеты и выплаты, не участвующие в обложении подоходным налогом, предоставляются за временной промежуток действия договора подряда с физическим лицом, налоги и взносы 2019 года будут выплачены подрядчиком в соответствии с законом.

Если исполнителем по соглашению сторон выступает частный предприниматель, никакие страховые взносы и налоги по договору ГПХ в 2019 году не удерживаются. На основании выплачиваемого дохода ИП ведется учет и перевод в ИФНС требуемых налогов и пенсионных сборов. Если фирмой-подрядчиком выбрана одна из льготных систем взимания налога, облагать ее доходы будут по специальному режиму.