Содержание и ход реформ налоговой системы

Следует отметить, что первые 20-ть лет правления Петра I, который взошёл на престол вместе с братом в возрасте 10 лет, не сопровождались какими-либо существенными реформами, ни в налоговой, ни в каких-либо других сферах.

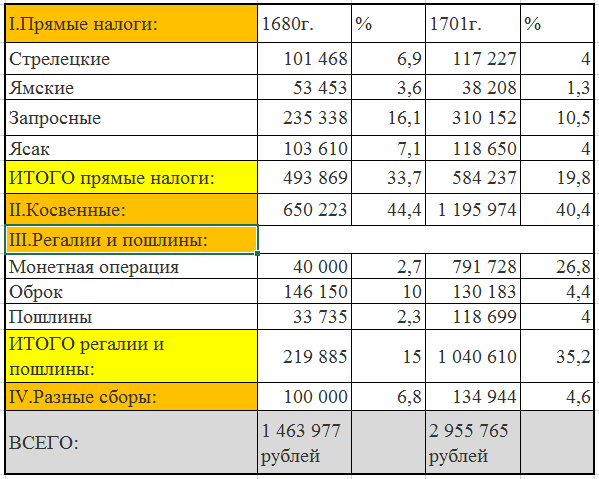

Таблица 1.Сравнительный анализ поступлений в казну в 1680г и 1701г.

Введение новых косвенных налогов и сборов

Начиная с 1704 года один за другим вводились самые разные, порой абсурдные налоги: посаженный, поземельный, пролубный, ледокольный, водопойный, погребной, на покос сена, трубный, с печей, налог на причал и отправку плавучих судов, с мостов и переправ, с клеймения платья, шапок и сапог, с варки пива, с производства воска, с квасных и сусляных напитков, с кожевенного и мыльного промыслов, с лавок, почепов, кузниц, харчевен, пекарен, с мастеровых и «работных людей» (за то, что они мастеровые и работные люди), с записки клейма мастеровых, с лавочных седельцев и «походячих продавцов» (кроме торговых пошлин), за переход торговых людей из лавки в лавку, с продажи свеч, и т.д. Всего появилось около 40 новых налогов.

Налог на бороду

Одним из средств Петра I по борьбе с культурой сложившейскя в русском обществе был налог на бороды (для всех кроме духовенства). В январе 1705г. вышел указ «О бритии бород и усов всякого чина людям, кроме попов и дьяконов, о взятии пошлины с тех, которые сего исполнить не захотят, и о выдаче заплатившим пошлину знаков».

Каждый, кто отказывался брить бороду был обязан платить от 100 до 30 рублей ежегодно, в зависимости от чина и положения. Была установлена дополнительная система сбора данного налога с крестьян — налог на въезд и выезд в крупные города по 2 коп.с бороды.

Знак выдаваемый заплатившему налог на бороду

Знак выдаваемый заплатившему налог на бороду

Внутри страны организовывались частные и государственные монополии — аптечные, винные, соли, льна, табака, хлеба, и др. При этом государственные монополии служили для пополнения казны с продажи популярной продукции, а частные — для ускорения развития конкретных отраслей производства и торговли.

Важным налогом Петра I был введённый указом 23 января 1699 г. гербовый сбор (пошлин). Т.е. все официальные документы (купля-продажа, займы и т.д.) необходимо было оформлять на гербовой бумаге, монополистом по выпуску которой было государство.

В 1724 г. был принят общий таможенный тариф, целью которого была защита отечественных товаров неспособных конкурировать по качеству с иностранными аналогами. Тариф был откровенно протекционистским — пошлины были настолько высоки, что торговцы просто отказывались привозить товар на продажу.

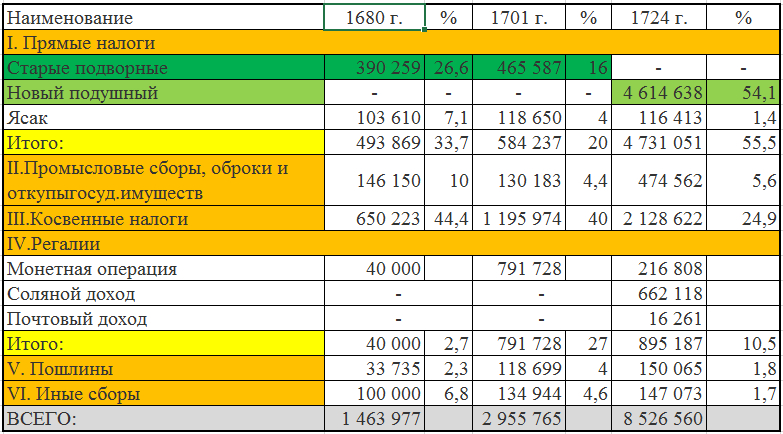

Таблица 2. Сравнительная таблица поступлений косвенных налогов в 1720, 1723 и 1724 гг.

Введение нового основного прямого налога — подушной подати

Перепись 1710 г. показала громадную убыль тягловых крестьянских дворов против переписи 1678г. Крестьяне обносили несколько домов одним забором, получался один «двор» — таким образом народ старался выжить и уменьшить огромное налоговое бремя. Но Петру I нужна была промышленность, нужна была победа в Северной войне со Швецией — а без денег, большую часть которых государство получало именно в виде налогов, достижение каких-либо результатов было невозможно.

Первым шагом налоговой реформы стало проведение повторной переписи населения — теперь приказано было записывать всех, кто был мужского пола и принадлежал к податным сословиям.

Весной 1724 г., когда более точно была определена цифра подушной переписи в 5,4 млн. душ, подушная подать определена в 74 коп.с души. Государственные крестьяне сверх того должны были платить дополнительно 40 коп.с души для уравнения с владельческими крестьянами, которые кроме подушной подати платили оброки своему владельцу. С посадских (горожан) подушная подать была определена в 1 р. 20 коп.с души.

Оценка налоговой реформы

Однако, при оценке этих цифр необходимо учитывать, что возрастание ценности государственных доходов не вполне соответствует возрастанию их численной величины. Дело в том, что за то же время, к которому относятся эти данные, рыночная стоимость рубля упала почти вдвое, из чего можно сделать вывод, что доходная часть государственного бюджета выросла по сравнению с 1680 г. более чем в 3 раза и по сравнению с 1701 более чем в 2 раза.

Что касается соотношения разных частей государственного дохода, — главный тон переменам в их процентных отношениях давало в 1701 г. чрезвычайное увеличение реального дохода, а именно, прибыли от монетной операции. В 1724 г. абсолютная цифра этого дохода увеличивается благодаря соляной продаже, но процентное отношение его к другим доходам падает; и абсолютно пропорционально первое место в бюджете занимает только что введенная подушная подать: теперь она превышает половину всех поступлений, тогда как непосредственно перед введением подушной статьи прямые сборы не составляли и трети (31%) их.

О проблеме стабильности налоговой нагрузки

Для того, чтобы бизнес и граждане могли уверенно планировать свою деятельность и инвестировать, налоговая система должна быть стабильной, налоговое законодательство – достаточно статичным, а перемены – предсказуемыми. Однако нельзя гарантировать, по словам президента Российского союза промышленников и предпринимателей Александра Шохина, что тезис о стабильности налоговой фискальной системы будет реализовываться на протяжении всего экономического цикла до 2024 года. Так, наряду с повышением ставки НДС собирались снизить тарифы страховых взносов, чтобы стабилизировать налоговую нагрузку на бизнес. А в итоге, заметил эксперт, тарифы страховых взносов остались на прежнем уровне. Их снизили в совокупности до 30% вместо 34%, что ранее относилось к пониженным тарифам (). Но , которая с 1 января 2019 года утратила силу, на период с 2017 года по 2020 год и так устанавливала тарифы на уровне 30%. То есть изменений, направленных на выравнивание налоговой нагрузки на бизнес, фактически не произошло.

«Нужна не финансовая поддержка бизнесу, а именно стабильность налоговой нагрузки, которая должна выражаться в том, что базовые налоги не меняются, а если идет перераспределение нагрузки, то при этом не страдают главные принципы налоговой системы, в том числе стимулирования экономического роста и обеспечения социальной справедливости», – подчеркнул Александр Шохин. Между тем Минфин России в конце ноября 2018 года представил доработанный проект закона «О защите и поощрении капиталовложений в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации», разработанный в целях привлечение инвестиций в экономику России путем создания для инвесторов дополнительных правовых гарантий прогнозируемости условий ведения производственной и иной хозяйственной деятельности при реализации инвестиционных проектов. А наряду с этим существуют, как отметил Александр Шохин, перспективы внедрения новых обязательных платежей. Так, не исключается возможность введения так называемого «углеродного налога», предполагаемого на данный момент в качестве неналогового платежа в виде сбора в федеральный бюджет за выбросы парниковых газов. Речь идет о подготовленном Минэкономразвития России в декабре 2018 года проекте закона «О государственном регулировании выбросов парниковых газов и о внесении изменений в отдельные законодательные акты Российской Федерации». Напомним, что идея установления такого платежа обсуждалась еще в 2016 году. Законопроектом определяются понятия «изменения климата», «парниковых газов», «источников выбросов парниковых газов» и т. д. Согласно документу предполагается, что хозяйствующие субъекты должны будут уплачивать сбор в случае превышения установленных разрешений на выбросы парниковых газов.

«Если углеродный «налог» вводить, то это нужно делать в рамках всех экологических платежей», – считает эксперт. Тем более, что Минфин России разработал в августе 2018 года законопроект о замене различных экологических платежей экологическим налогом. Налогоплательщиками согласно этому проекту признаются организации и физлица, в том числе ИП, осуществляющие на территории России, континентальном шельфе и в исключительной экономической зоне хозяйственную и (или) иную деятельность, оказывающую в соответствии с законодательством РФ в области охраны окружающей среды негативное на нее воздействие. Идеологическое возражение бизнес-сообщества против введения экологического налога связано, по словам Александра Шохина, с тем, что он может быть обнулен при надлежащем осуществлении хозяйствующим субъектом своей деятельности, а налог по существу – это то, за что соответствующие органы власти должны «бороться». «Получается, что окружающая среда не обязательно должна быть благоприятной, иначе, не будет налогов», – пояснил проблему эксперт.

Реформа финансового аппарата

До Петра I сбор налогов осуществлялся рядом финансовых приказов. До 1717 г. приказная система сохраняется, но подвергается существенным изменениям: создаются новые приказы, изменяются сферы деятельности старых приказов.

Указом Петра I от 30 января 1699 г. в Москве учреждается Бурмистерская палата (Ратуша) — центральное административно-финансовое и судебное учреждение, которое осуществляло общий контроль за земскими избами (выборными органами земского самоуправления), ведала раскладкой и сбором податей и повинностей с населения Москвы и посадов.

18 декабря 1706 г. издается Указ «Об учреждении губерний» В 1710 и 1711 гг. Петр I созывает съезды губернаторов, воевод и бургомистров, на которых разрабатываются основы нового финансового устройства страны по губерниям. Все военные части были распределены по соответствующим губерниям, откуда поступали провиант и деньги на содержание.

Указом от 22 февраля 1711 г. учреждается Сенат — в числе других функций выполнявший обязанности контролера в сфере государственных доходов и расходов. В этом же году учреждаются должности фискалов, обязанностями которых было преследование казнокрадства и взяточничества.

В 1717—1722 гг., в рамках создания системы коллегий были сформированы новые финансовые институты: Камер-коллегии, Штатс-контор-коллегия, Коммерц-коллегия и Ревизион-коллегия.

Камер-коллегия осуществляла надзор за государственными доходами, следила за окладными и неокладными поступлениями. Окладными назывались такие доходы, размер которых был известен заранее, например подушная подать. Неокладными налогами и сборами были таможенные пошлины, откупа, налоги с заводов и другие, размер которых не был заранее известен.

Сбором доходов от монетной и горной регалий заведовала Берг-коллегия.

Коммерц-коллегия ведала таможенными сборами и таможенными тарифами.

Ревизион-коллегия, учрежденная для ревизии и контроля финансового управления, то есть контроля расходования денежных средств.

В 1725 г. была составлена Табель государственного прихода-расхода, своего рода первый государственный бюджет.