Пример журнала

Журнал полученных и выставленных счетов-фактур в 2017 году заполняется поквартально в порядке поступления счетов-фактур. Правила заполнения и ведения журнала утверждены в Приложении 3 Положения Правительства от 26.12.2011 № 1137 (в ред. от 30.07.2014 № 735). Журнал учета состоит из двух разделов:

- выставленные счета-фактуры;

- полученные счета-фактуры.

В журнале учета полученных и выставленных счетов-фактур за 1 квартал 2017 года нужно зарегистрировать счета-фактуры, связанные с посреднической деятельностью полученные и выставленные в пользу третьего лица. Однако не нужно фиксировать в журнале счета-фактуры на сумму вознаграждения за исполнение функций посредника; счет-фактуры выписанные продавцом при получении полной или частичной оплаты за будущую отгрузку товара (услуги).

Когда журнал можно не вести

Журнал учета в 1 квартале 2017 года можно было вообще не вести, если:

- в 1 квартале 2017 года компания не работала по агентским и комиссионным договорам, не получала и не выставляла счета-фактуры в пользу третьих лиц;

- контрагенты заключили письменное соглашение о не выставлении счетов-фактур.

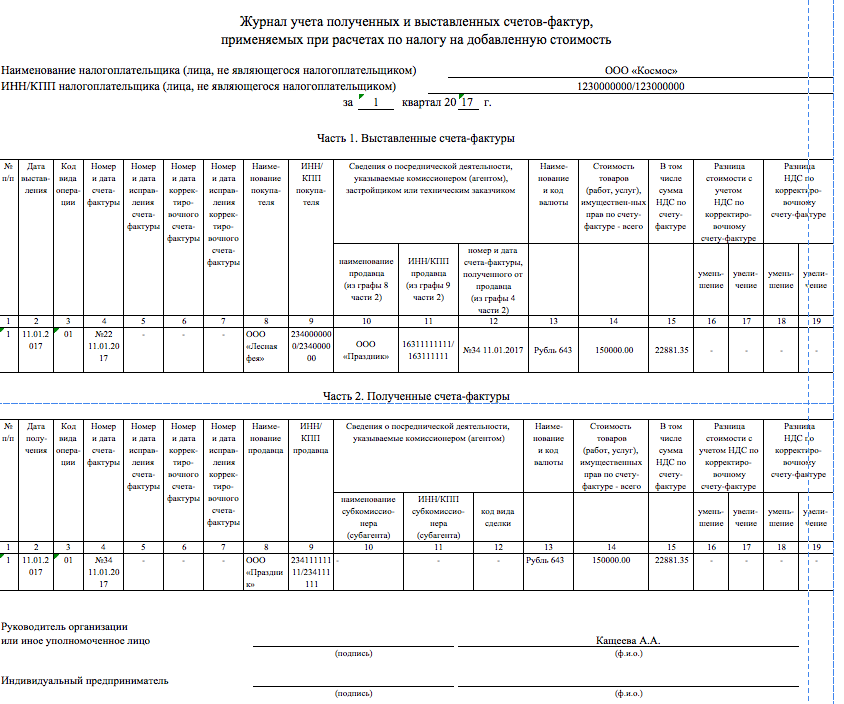

Далее приведем доступный для скачивания пример заполнения журнала за 1 квартал 2017 года. Итак, допустим, ООО «Лесная фея» (комитент на общей системе налогообложения) заключил договор комиссионера с ООО «Космос» (комиссионер на УСН) и поручил организацию торжественных мероприятий. Сумма вознаграждения по договору – 25 000 руб. Без НДС. В свою очередь ООО «Космос» заключает договор на проведение торжественных мероприятий со сторонней организацией ООО «Праздник» на сумму 150 000 руб. в т. ч. НДС 22 881, 35 руб. Вот что прозошло с документами:

- ООО «Праздник» выставил: – счет-фактуру на полученную предоплату – акт выполненных работ и счет-фактуру на ООО «Космос», сумма – 150 000 руб. в т. ч. НДС 22 881,35 руб.

- ООО «Космос»: – перевыставляет счет-фактуру и акт выполненных работ на ООО «Лесная фея», сумма – 150 000 руб. в т. ч. НДС 22 881,35 руб. – составляет акт выполненных работ на комиссионное вознаграждение 25 000 руб. Без НДС. – отчет о выполненной работе с приложением заверенных копий первичных документов от ООО «Космос».

Как заполнить журнал счетов фактур? Поясним. Заполним журнал учета счетов-фактур для ООО «Лесная фея» так:

- Часть 1 – выставленная счет-фактура на ООО «Лесная фея», сумма – 150 000 руб. в т. ч. НДС 22 881,35 руб.;

- Часть 2 – полученная счет-фактура от ООО «Праздник», сумма – 150 000 руб. в т. ч. НДС 22 881,35 руб.

Перед вами образец заполненного журнала за 1 квартал 2017 года. Также вы можете скачать этот файл. jurnal-ucheta-schetov-faktur-za-1-kv-2017

ОСНО

По-прежнему самой трудоемкой отчетностью можно считать отчетность по общей системе налогообложения. Бухгалтеру, который обслуживает компании на ОСНО, в 2020 году предстоит сдать более десятка разных отчетов, в том числе:

1. Налоговые декларации по:

- НДС;

- прибыли;

- имуществу;

- транспорту;

- земле.

2. Отчетность во внебюджетные фонды:

- 4-ФСС;

- подтверждение основного вида деятельности;

- СЗВ-М;

- СЗВ-стаж.

3. Прочая отчетность в ФНС:

- расчет по страховым взносам;

- сведения о среднесписочной численности;

- 2-НДФЛ;

- 3-НДФЛ;

- 6-НДФЛ;

- бухгалтерская отчетность (баланс и приложения к нему).

Сроки сдачи журнала учета счетов-фактур

Законодательство РФ четко установило сроки подачи журнала по счетам-фактурам. Оформленный по стандарту, заверенный подписью, документ, необходимо сдать не позже двадцатого дня месяца, который заканчивает отчетный квартал, после предоставленного ранее квартала. В конце года книгу учета счетов-фактур необходимо подать не позже 20 января (Письмо ФНС № ГД-4-3/5880@; ст. 174 НК РФ, п. 5.2).

В 2020 г. учетный журнал нужно сдавать в такие дни по кварталам:

- За конец 2019 г. — до 20 января;

- Первый, 2020 г. — до 20 апреля;

- Второй, 2020 г. — до 20 июля;

- Третий, 2020 г. — до 20 октября.

Периодичность позволяет проводить более тщательную проверку. Но в ситуации, когда окончательная дата попадает на нерабочие и праздничные дни, срок отправки автоматически переносят на первый рабочий день.

Когда подготовить

Как уже видно, рассматриваемый регистр крайне важен для налоговиков, поскольку имеет прямое отношение к расчетам с бюджетом по НДС. В связи с этим, срок сдачи журнала счетов-фактур (в 2016 году и далее) приведен в пункте 5.2 среди норм ст. 174 НК РФ, посвященных порядку и срокам уплаты этого налога.

Согласно Налоговому кодексу, крайний срок сдачи журнала – 20-е число месяца, который идет за минувшим кварталом. Он же по НДС выступает налоговым периодом на основании ст. 163 НК РФ.

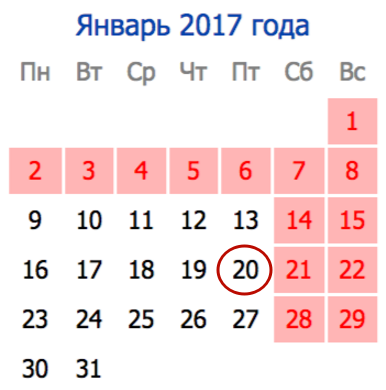

Поскольку 2016 год благополучно канул в лету, есть смысл упомянуть только срок сдачи журнала счетов-фактур в 2016 году за третий квартал. Он приходится на 20 января 2017 года. По календарю это пятница, что значит – самый крайний срок.

Также самым актуальным для плательщиков НДС становится срок сдачи журнала в 2017 году. Вся информация – ниже в таблице.

| За какой квартал 2017 года | Крайний день отправки |

| 1 | 20 апреля (четверг) |

| 2 | 20 июля (четверг) |

| 3 | 20 октября (пятница) |

| 4 | 22 января 2018 (20.01 – суббота) |

Указанная норма также определяет, что журнал учета счетов-фактур фирмы и ИП сдают в налоговые инспекции, где они стоят на учете. Как ранее уже было сказано, этот регистр ведут поквартально, поэтому инспекторы ждут от вас конкретный журнал.

Имейте в виду, что возможности сдавать журнал на бумаге – нет! Абсолютно все должны придерживаться его электронного формата и отправлять по ТКС через своего оператора.

Каким должен быть формат файла журнала учета выданных счетов-фактур, а также полученных, детально изложено в приказе налоговой службы России от 04 марта 2015 года № ММВ-7-6/93.

Также см. «Срок сдачи декларации по НДС в 2017 году».

Образец заполнения журнала (посредник не платит НДС)

Заказчик АО «Гамма-сигма» подписало договор комиссии от 19 января № 15 с ООО «Пси-омега» — посредником, не являющимся плательщиком НДС. Условия договора таковы, что «Пси-омега» продает партию книг в количестве 300 штук, которые принадлежат «Гамме-сигме» на праве собственности. Партия товара стоит 750 000 рублей (в т. ч. НДС — 125 000 рублей).

В качестве вознаграждения за услуги посреднику предусмотрена сумма в размере 25 000 рублей. 10 февраля «Пси-омега» и ЗАО «Производственная фирма «Каппа-лямбда» заключили договор на поставку партии книг (300 штук). 20 февраля товар был отгружен покупателю, и тогда же «Пси-омега» выставил счет-фактуру от 20.02 № 28 в адрес «Каппы-лямбды» и передал его копию «Гамме-сигме».

В бухгалтерии «Пси-омеги» этот документ зарегистрировали в части 1 журнала учета счетов-фактур, в книге продаж этот счет-фактура не был зарегистрирован.

На сумму проданных товаров «Гамма-сигма» выставила в адрес «Пси-омеги» счет-фактуру от 20.02 № 128. В бухгалтерии «Пси-омеги» этот документ зарегистрировали в части 2 журнала учета счетов-фактур, в книге продаж «Пси-омеги» этот счет-фактура зарегистрирован не был.

Так как «Пси-омега» не является плательщиком НДС, он не выставляет счет-фактуру «Гамме-сигме» на сумму своего вознаграждения.