Командировка в выходной день

Как правило, данный вопрос решается очень легко: или оплачивается по двойному тарифу, или по одинарному с дополнительным днем отдыха, выбранным работником, который в свою очередь уже не оплачивается (иными словами отгул).

Другое мнение о том, что выходной день можно оплачивать по среднему заработку является спорным решением, поэтому важно не только выбрать один из двух вариантов, представленных выше, но и закрепить такую оплату в правилах внутреннего распорядка организации. Только в этом случае вы сможете эти суммы отнести к расходам по налогу на прибыль

Если вы не желаете стоять перед выбором, особенно касаемо выходного в пути, то нужно обязательно прописать в локальные акты оплату командировочных в таких ситуациях. И так как работник при трудоустройстве обязан ознакомиться с данным документом – это снимает с вас ответственность и перед ним, и перед судом (в случае разбирательств по оплате).

Что должен иметь работник на руках при командировке?

Когда сотрудник отправляется в командировку, согласно законодательству он должен получить не только суммы за аренду жилья, суточные и оплату проезда (или бензина), но и оплату по среднему заработку за всё количество рабочих дней, проведенных в командировке.

Обычно командировочные сотруднику выплачиваются заранее во избежание материальных затруднений в поездке, при этом:

- Оформляется аванс и выдается, к примеру, путем составления расходно-кассового ордера.

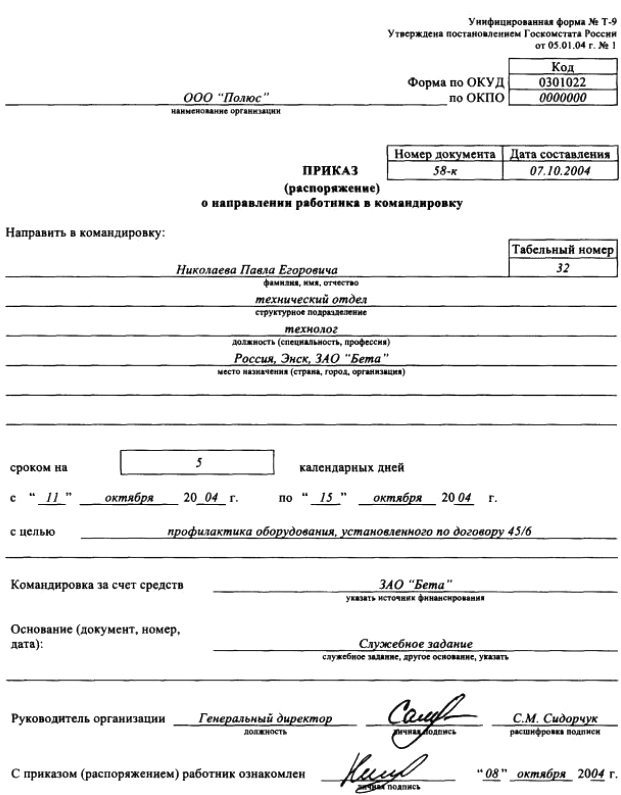

- В приказе четко описывается служебное задание сотруднику, выезжающему в командировку, или указывается на наличие служебного задания как отдельного документа.