Ошибки бухгалтерского учета и отчетности: исправительные проводки

В бухгалтерском учете прибыль прошлых лет, выявленную в отчетном году, отражают в составе прочих доходов по кредиту счета 91 субсчет «Прочие доходы» на дату ее выявления (, ; План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Убытки прошлых лет, выявленные в отчетном году, отражают в составе прочих расходов по дебету счета 91 субсчет «Прочие расходы» на дату их выявления (, утв. приказом Минфина России от 06.05.1999 № 33н).

Согласно Положению № 34н () такие доходы и расходы относятся на финансовый результат организации отчетного года, в котором они были выявлены.

В форме отчета о финансовых результатах прочие доходы отражают по строке 2340 «Прочие доходы». Убытки прошлых лет, выявленные в отчетном периоде, отражают по строке 2350 «Прочие расходы».

Если записями текущего года исправлена существенная ошибка предыдущего периода, выявленная после утверждения бухгалтерской отчетности, то сумму выявленного дохода (убытка) в отчете о финансовых результатах не указывают, а изменяют величину нераспределенной прибыли (строка 1370 бухгалтерского баланса) ().

Ольга Волкова, эксперт службы Правового консалтинга ГАРАНТ

Факторы исправления ошибок в бухгалтерском учете и отчетности

На порядок исправления ошибок в бухгалтерском учете и отчетности влияют два фактора:

- характер ошибки (существенная или несущественная);

- момент выявления ошибки (до или после окончания отчетного периода).

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе отчетности этого периода ().

Напомним, отчетным периодом для годовой отчетности является календарный год (, (далее — Закон № 402-ФЗ)), то есть период с 1 января по 31 декабря. Исключение составляют случаи создания, реорганизации и ликвидации юридического лица ().

Первым отчетным годом для вновь созданной коммерческой некредитной организации является период с даты государственной регистрации по 31 декабря того же календарного года включительно (). Если же государственная регистрация произведена после 30 сентября, то первым отчетным годом, как правило, является период с даты ее государственной регистрации по 31 декабря календарного года, следующего за годом регистрации, включительно ().

Организация самостоятельно определяет уровень существенности ошибки исходя как из величины, так и характера соответствующей статьи (статей) отчетности ().

При этом следует принимать во внимание влияние ошибки на все показатели, представленные в отчетности за период, в котором она была выявлена (в том числе показатели отчетного года и сравнительные показатели всех представленных в отчетности предыдущих периодов) ( ; письмо Минфина России от 24.01.2011 № 07-02-18/01). Критерий оценки ошибки для признания ее существенной организации необходимо закрепить в учетной политике

Можно установить как общий критерий существенности, так и индивидуальные критерии для отдельных (наиболее значимых для организации) статей баланса

Критерий оценки ошибки для признания ее существенной организации необходимо закрепить в учетной политике. Можно установить как общий критерий существенности, так и индивидуальные критерии для отдельных (наиболее значимых для организации) статей баланса.

Одним из вариантов определения существенности ошибки может быть установление определенного процентного отношения величины искаженной статьи бухгалтерского баланса к группе статей (итогу по разделу) баланса или сумме (итогу) всех составляющих счетов баланса (валюте баланса).

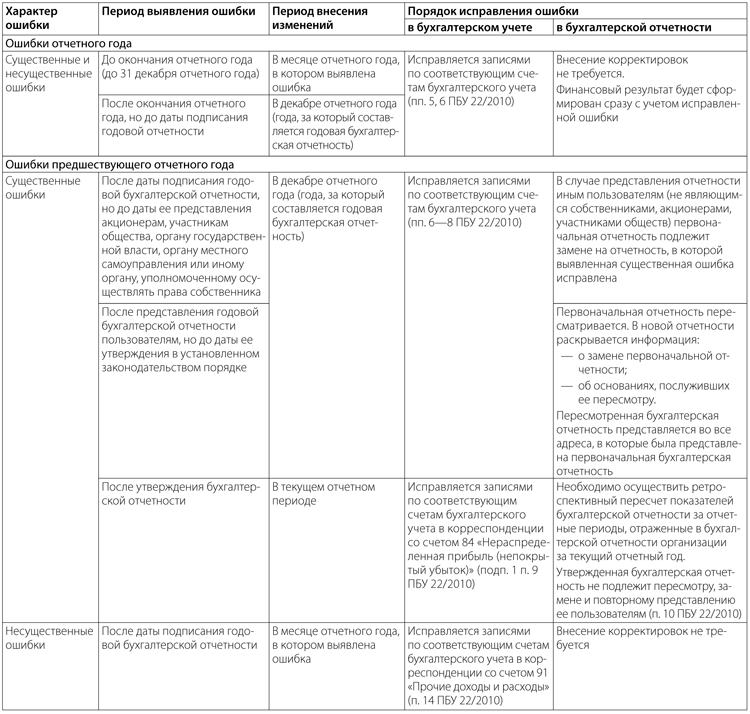

В таблице ниже приведен порядок исправления ошибок в бухгалтерском учете и отчетности в зависимости от рассмотренных выше факторов.

Порядок исправления ошибки в бухгалтерском учете и отчетности

Исправление ошибок в бухгалтерском учете и отчетности: основные правила

Для внесения исправлений в первичную документацию и учетные регистры используются такие приемы:

- Коррекция ручным способом – применяется при внесении изменений в бумажные документы путем перечеркивания неверных данных одной линией (чтобы исходный текст остался читаемым) и созданием рядом правильной записи, утвержденной подписью ответственного лица с датой корректировки и печатью (п. 7 ст. 9 Закона № 402-ФЗ от 6 декабря 2011 г.).

- Сторнирование сумм – используется в случае неправильного отражения операции на счетах бухгалтерского учета. Суть метода в повторении неверной проводки красными чернилами с указанием суммы первой записи. Суммы по красным (сторнированным) корреспонденциям в учете будут вычитаться. В результате неправильная запись будет аннулирована, вместо нее можно составлять новую проводку.

- Исправление ошибок в бухгалтерском учете при помощи дополнительных проводок применяется в ситуациях, когда все записи были сформированы правильно, но была допущена ошибка при отражении суммы операции. На недостающую сумму создается еще одна запись с участием тех же счетов, что и в первоначальном варианте.

Если сумма при отражении в учете проводкой была завышена, то дополнительной корреспонденцией проводится сторнирование излишка. Одновременно бухгалтер формирует справку-пояснение для обозначения причин появления неточностей.

ПБУ исправление ошибок в бухгалтерском учете привязывает к периоду их обнаружения:

- ошибки, допущенные в текущем периоде и выявленные до окончания года, можно исправить в месяце обнаружения;

- несущественные ошибки можно исправлять в месяце обнаружения даже при условии, что неточность была определена после окончания отчетного периода;

- если ошибки прошлого года выявились до момента утверждения отчетности, исправления вносятся декабрем отчетного года;

- при обнаружении ошибки в прошлом году после сдачи отчетности за этот период, корректировки вносятся текущим годом при помощи проводок с участием 84 счета.

В последнем случае необходимо дополнительно провести ретроспективный пересчет значений показателей отчетности. Его цель – показать в новой отчетности данные так, как бы они выглядели при отсутствии ошибок и результатов ее исправления. При наличии исправленных существенных ошибок на них указывают в пояснениях к отчетности.