Учет основных средств менее 100 тыс. рублей в налоговом учете

ОСНО

Налоговый кодекс (ст. 256, п. 1) с целью исчисления налога на прибыль декларирует следующие объекты:

- имущество;

- результаты, а так же объекты интеллектуального труда.

Они должны быть использованы, чтобы получить доход, иметь срок полезного использования выше 12 месяцев и начальную стоимость от 100 тыс. рублей. В налоговом учете указанное имущество считается амортизируемым.

Отталкиваясь от изменений, продиктованных новым стандартом, основные средства меньше 100 тыс. рублей стоимости можно:

- списать на затраты как только началась их эксплуатация;

- списывать в течение определенного срока с учетом времени, на протяжении которого его собираются использовать, др. обстоятельств.

Отметим при этом, что в бухучете имущество от 40 до 100 тыс. рублей также нельзя будет списать сразу при вводе в эксплуатацию, как и ранее. Таким образом, при учете объектов основных средств стоимостью 40-100 тыс. рублей появляются временные разницы.

Рассмотрим пример. Предприятие общественного питания совершило покупку электрической промышленной мясорубки стоимостью 50 тыс. рублей (без НДС). В затраты включены транспортные расходы — доставка сторонней организацией — в сумме 2 тыс. рублей без НДС, а кроме того, расходы по установке и наладке оборудования — 3 тыс. рублей (без НДС). Эксплуатировать агрегат начали 1.02.2018 г. согласно приказу руководителя. Выбран линейный метод амортизации.

Корреспонденции счетов (в феврале 2018 года):

- Дт 08 Кт 60 – 55000,00;

- Дт 08 Кт 60 – 2000,00;

- Дт 08 Кт 60 – 3000,00;

____________________________ - Дт 08 Кт 60 – 60000,00;

- Дт 01 Кт 08 – 60 000,00 — ОС поставлено на учет.

Полезное использование, согласно классификации основных фондов (средств), установлено на срок 60 месяцев. Сумма амортизационных отчислений помесячно – 1000 рублей (60000/60). В налоговых регистрах учета зафиксировано единовременное списание стоимости мясорубки. Далее формируются проводки:

- Дт 68 Кт 77 —12000 руб. (60000 руб.*20%) — отложенное обязательство (ОНО) по налогу на прибыль;

- Дт 20 Кт 02 — 1000 руб. – начисленная амортизация, ежемесячная проводка.

Каждый месяц имеет место временная разница в 1000 рублей. При формировании проводки Дт 77 Кт 68 – 200 руб. (1000*20%) отложенное налоговое обязательство погашается в течение 60 месяцев: 200*60=12000 рублей.

Ст. 254 НК РФ (п. 1 пп. 3) говорит о правах налогоплательщика самостоятельно выбирать способ списания имущества, которое Налоговой кодекс к основным средствам не относит. Следовательно, возможно в НУ списывать стоимость ОС в течение определенного времени. Это позволяет обойтись без появления учетных разниц. Следует зафиксировать в учетной политике соответствующий способ списания основных фондов стоимостью 40-100 тыс. рублей в НУ.

Обратите внимание! Если имущество введено в эксплуатацию 1.01. 2016 г

и позднее, при чем стоимость оного выше 100 тыс. рублей, то такой объект подлежит амортизации. Более дешевые объекты есть возможность списать единовременно. Это следует из ст. 256 НК РФ.

Одновременно имущество, эксплуатирующееся ранее, принадлежит к объектом ОС, если стоит больше 40 тыс. рублей.

УСН «доходы минус расходы»

Ст. 346.17 НК РФ утверждает, что организация, применяющая УСН и учитывающая при расчете оба показателя, признает расходную часть одновременно с погашением задолженности перед контрагентом. Следовательно, исходя из примера выше, покупка промышленной мясорубки уменьшит налоговую базу в 1 квартале.

Если стоимость агрегата оказалась бы выше лимита, мясорубка отразилась бы в учете как основное средство. Стоимость ее следовало распределить поквартально, равными частями, до конца года, что следует из п 2, пп. 4 ст. 346.17 НК РФ.

После произведенных расчетов делаются стандартные проводки:

- Дт 99 Кт 68 — начисление налога;

- Дт 68 К 51 — уплата налога.

УСН «доходы»

Приобретенное оборудование до 100 тыс. рублей учитывается как материальные запасы. Выбор налогового режима не позволяет организации уменьшать налогооблагаемую базу за счет МПЗ.

ЕНВД

Разграничение по стоимости объектов не играет роли при определении налоговых показателей. Однако в ситуации, когда налогоплательщик совмещает ЕНВД с другими режимами, придется вести налоговый учет ОС. Критерий отнесения объектов к основным фондам либо запасам прежний: стоимость в 100 тыс. рублей.

Совмещение «вмененки» с иными системами налогообложения, в частности, ОСНО, должно включать в себя все нюансы учета, присущие смежным налоговым режимам. Это имеет отношение и к налоговому учету основных фондов стоимостью до 100 тыс. рублей.

Какие документы применяются для учета основных средств

При документальном оформлении компания может использовать как стандартные документы, предлагаемые Госкомстатом, то и разработанные самостоятельно. Какие бы бланки ни применялись, они должны быть указаны в учетной политике.

Стандартные бланки распределяются на несколько групп:

| Номер формы | Название | Для чего нужен |

| Поступление и выбытие | ||

| ОС-1 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) | Для фиксации прихода и выбытия отдельных ОС, не заполняется для зданий и сооружений. |

| ОС-1а | Акт о приеме-передаче здания (сооружения) | Для фиксации прихода и выбытия зданий и сооружений |

| ОС-1б | Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) | Если фиксация прихода и выбытия объектов ОС (не относится к зданиям, сооружениям) выполняется сразу для группы |

| ОС-14 | Акт о приеме (поступлении) оборудования | Учет оборудования на складском хранении, какое будет использоваться в дальнейшем |

| ОС-4 | Акт о списании объекта основных средств (кроме автотранспортных средств) | Списание определенных объектов ОС, какое пришли в негодность. Не заполняется для автотранспорта. |

| ОС-4а | Акт о списании автотранспортных средств | Списание пришедшего в негодность транспортного средства |

| ОС-4б | Акт о списании групп объектов основных средств (кроме автотранспортных средств) | Списание сразу группы ОС, не заполняется для транспортных средств |

| Наличие и движение | ||

| ОС-6 | Инвентарная карточка учета объекта основных средств | Учет определенных объектов ОС и их передвижение внутри компании |

| ОС-6а | Инвентарная карточка группового учета объектов основных средств | Учет нескольких однотипных ОС |

| ОС-6б | Инвентарная книга учета объектов основных средств | В малых предприятиях заменяет заполнение ОС-6 и ОС-6а |

| ОС-15 | Акт о приеме-передаче оборудования в монтаж | Передача хранящегося на складе ОС в монтаж |

| ОС-16 | Акт о выявленных дефектах оборудования | Фиксация дефектов, какие были выявлены при монтаже, испытании и т.д. |

| ОС-2 | Накладная на внутреннее перемещение объектов основных средств | Фиксация передвижения ОС между подразделениями в пределах компании |

| ОС-3 | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств | Постановка на учет ОС по завершении ремонта, модернизации |

Бухгалтерский и налоговый учет основных средств в 2019 году

Одним из важных показателей учета объекта как ОС является его изначальная стоимость. Для бухучета она определена как 40000 рублей, для налогового – 100000 рублей.

На основании этих отличий существуют некоторые особенности учета объектов ОС.

ОС стоимостью до 40 тыс. рублей

Такого рода ОС обычно называют малоценкой, так как они имеют небольшую стоимость, но применяются в деятельности довольно длительное время.

Данные ОС компания имеет возможность либо сразу списать как МПЗ или поставить на учет в виде ОС и амортизировать. Это правило распространяется как на бухучет, так и на налоговый учет. Однако компания должна закрепить применяемый способ в своей учетной политике.

ОС стоимостью от 40 до 100 тыс. рублей

Объекты ОС с ценой в промежутке от 40000 рублей и до 100000 рублей входят в промежуточную группу.

В бухучете они определяются как ОС, а в налоговом учете как малоценка.

Поэтому компании необходимо в первой ситуации поставить объект на учет (принять к эксплуатации) и амортизировать его цену по существующей методике.

В налоговом учете фирма имеет возможность перенести издержки на его покупку (изготовление) моментально или же принять к учету и амортизировать. Для целей налогового учета фирме принятый способ нужно также зафиксировать в учетной политике.

Стоимость ОС более 100 тыс рублей

Предел в 100 тыс. рублей в бухучете не используется. Там объектом ОС будет признано любое имущество с ценой свыше 40 тысяч рублей. Однако это имеет большое значение для налогового учета.

Для целей этого учета ОС, которое было поставлено на учет позднее 31 декабря 2015 года, и меньше этого предела, допустимо сразу перенести на расходы. Если же его цена больше 100 тысяч рублей, то объект придется амортизировать, использовав один из двух предлагаемых методов.

Амортизация ОС в 2019 году

Стоимость ОС необходимо небольшими долями переносить на выпускаемую продукцию либо оказываемые работы. Этот процесс называется амортизацией.

В 2017 году были приняты к использованию новые классификатор ОС и ОКОФ. Несмотря на то, что число групп осталось неизменным, некоторые объекты были перемещены из одних в другие. В результате, меняются нормы ежегодных и соответственно ежемесячных расчетов амортизации.

Существует группа ОС, какие амортизировать не нужно. К ним отнесены земельные участки, природные объекты, музейные предметы и коллекции и т. д. Такой список указывается в ПБУ 6/01.

Амортизация определяется с 1 дня месяца, какой следует за месяцем принятия ОС к учету. Прекратить процесс необходимо с 1 дня месяца, идущего за месяцем, в каком это ОС было снято с учета (его списали, продали и т. д.).

В 2018 году все также можно применять для целей бухучета четыре способа определения амортизации:

- Линейный;

- По снижаемому остатку;

- Списание исходя из суммы количества лет;

- Пропорционально объему выпущенной продукции.

Для целей налогового учета все также разрешено использовать два способа:

- Линейный;

- Нелинейный.

Необходимо прекратить определение амортизации в ситуациях:

- Производится трехмесячная консервация;

- Выполняется реконструкция;

- ОС на ремонте;

- Модернизация длится более 1 года.

Внимание! Новые справочники нужно использовать только для объектов, которые начали использоваться начиная с 2017 года и позднее. Вносить исправления в карточки учета всех ранее принятых ОС и пересчитывать у них амортизацию не нужно

Это правило обязательно как к бухгалтерскому, так и к налоговому учету.

Учет основных средств в бухгалтерских и налоговых регистрах

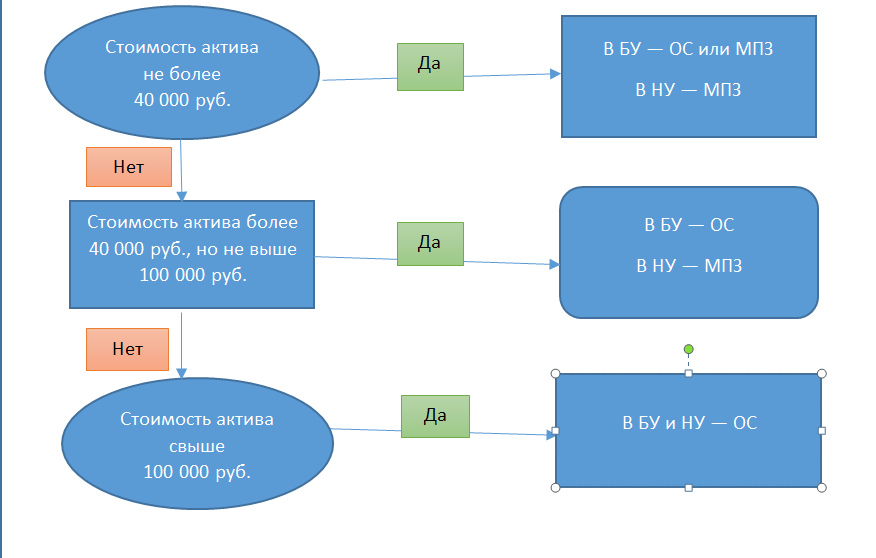

Итак, до 2016 года в обоих видах учета порог стоимости принятия ОС был един: все, что стоило 40 000 руб. и меньше, учитывалось в составе малоценного имущества. Теперь порядок немного другой. Наглядно это видно на схеме:

Таким образом, в налоговом учете появляются временные разницы при приобретении ОС стоимостью более 40 000 руб., но не выше 100 000 руб.

Пример

Компания ООО «Техника» в мае 2018 года купила моющий пылесос стоимостью 80 000 руб. без НДС. Стоимость консультационных услуг, оказанных компании по приобретению данного оборудования, составила 4 000 руб. без НДС. Объект введен в эксплуатацию приказом директора с 01.06.2018. При расчете амортизации используется линейный метод.

В июне 2018 года бухгалтер в учете сделал такие проводки:

- Дт 08 Кт 60 — 80 000 руб. (получено оборудование от поставщика);

- Дт 08 Кт 60 — 4 000 руб. (учтены консультационные услуги в стоимости объекта);

- Дт 01 Кт 08 — 84 000 руб. (моющий пылесос принят к учету в качестве ОС).

В налоговом учете все расходы списаны единовременно. Посмотрим, как бухгалтер будет отражать появившиеся разницы.

Срок полезного использования— 60 месяцев, ежемесячная сумма амортизации составит 1400 руб. (84 000 / 60).

Порядок начисления амортизации в БУ подробно описан .

После ввода ОС в эксплуатацию бухгалтер сформирует проводку в бухучете:

Дт 68 Кт 77 —16 800 руб. (84 000 × 20%) (отражено отложенное налоговое обязательство ).

Начиная с июня в течение срока полезного использования в учете ежемесячно будет появляться проводка по амортизации:

Дт 25 Кт 02 — 1400 руб. (начислена амортизация).

При этом в налоговом учете возникает вычитаемая временная разница в размере 1400 руб. и ежемесячно формируется проводка:

Дт 77 Кт 68—280 руб. (1400 × 20%) (погашено ОНО).

Таким образом, в течение 60 месяцев ОНО будет полностью погашено.

Проводки по учету основных средств можно найти в этом материале.

ВАЖНО! Временных налоговых разниц можно избежать. Согласно подп

3 п. 1 ст. 254 НК РФ налогоплательщику разрешено самостоятельно выбрать способ списания стоимости имущества, не относящегося к ОС, с учетом срока его полезного использования либо других экономических показателей. Таким образом, если вы добавите в вашу налоговую учетную политику растянутый по времени порядок признания расходов по ОС стоимостью более 40 000 руб., но не выше 100 000 руб., вы избавитесь от возможных ОНО и временных разниц в учете.

Основные средства в 2018 году – основные изменения

Ожидалось что с начала года в учете основных фондов произойдут существенные изменения. Но новые нормативные акты так и не были приняты. Поэтому в отношении существенного количества объектов ОС продолжают действовать старые правила.

Однако, есть и некоторые нововведения, какие, в большей части, затронули субъектов малого бизнеса, осуществляющих учет по упрощенной схеме.

Такие субъекты получили право создавать первоначальную стоимость ОС на основе сумм оплаты поставщикам и подрядных организаций, осуществляющих монтаж этого объекта. Если ОС было создано в самой организации, то его цена формируется из сумм оплаты подрядчикам и иным организациям. Все прочие затраченные суммы можно перенести в состав текущих расходов.

Важно! Амортизировать объекты ОС организация на упрощенном режиме имеет право единоразово в год последним числом года. Также субъекты бизнеса с упрощенными схемами учета получили право сразу же амортизировать по полной цене объекты ОС, относящиеся к инвентарю (у них небольшая цена и маленький срок эксплуатации)

Такие меры позволяют таким субъектам снизить нагрузку при расчете налога на имущество

Также субъекты бизнеса с упрощенными схемами учета получили право сразу же амортизировать по полной цене объекты ОС, относящиеся к инвентарю (у них небольшая цена и маленький срок эксплуатации). Такие меры позволяют таким субъектам снизить нагрузку при расчете налога на имущество.

В текущий период времени принят к использованию новый классификатор ОС по группам для налогового учета, применяемым для разграничения объектов по группам амортизации. Отдельные объекты были переведены из одной группы в другую, в связи с этим поменяются их нормы амортизации.

Вводная информация

Начиная с января 2016 года, малоценные основные средства в бухгалтерском и налоговом учете отражаются по-разному.

В налоговом учете применяется новая редакция пункта 1 статьи 257 НК РФ, согласно которой основными средствами признаются средства труда первоначальной стоимостью свыше 100 тысяч рублей. Соответственно, более дешевые объекты не относятся к ОС, и их стоимость списывается в текущие расходы. Напомним, что данное разграничение применяется в отношении имущества, которое введено в эксплуатацию 1 января 2016 года и позже (см. «Изменения в НК РФ: увеличена стоимость амортизируемого имущества и основных средств, а для уплаты квартальных авансов по налогу на прибыль введен новый лимит выручки»).

Правила бухучета разрешают отражать основные средства, первоначальная стоимость которых не превышает установленного лимита, в составе материально-производственных запасов. Величина лимита составляет 40 тысяч рублей (п. 5 ПБУ 6/01 «Учет основных средств»). Это значит, что объекты до 40 тысяч рублей можно принять к учету одним из двух способов: либо как основные средства, либо как МПЗ. Что же касается имущества стоимостью 40 тысяч рублей и более, то для него выбора нет — оно в любом случае отражается в качестве основного средства.

Для наглядности мы сопоставили в таблице правила, по которым с 2016 года следует учитывать ОС в налоговом и бухгалтерском учете.

Как соотносятся правила учета основных средств, действующие в НУ и в БУ

|

Первоначальная стоимость объекта |

Как отразить в налоговом учете |

Как отразить в бухгалтерском учете |

|---|---|---|

|

до 40 000 руб. |

списать на текущие расходы при вводе в эксплуатацию |

организация вправе выбрать один из двух способов: — включить в состав МПЗ и списать на текущие расходы при вводе в эксплуатацию; — включить в состав ОС и амортизировать |

|

от 40 000 руб. до 100 000 руб. включительно |

списать на текущие расходы при вводе в эксплуатацию |

включить в состав ОС и амортизировать |

|

свыше 100 000 руб. |

включить в состав ОС и амортизировать |

включить в состав ОС и амортизировать |

Что такое основные средства

Основные средства это имущество, принадлежащее компании или привлекаемое им со стороны, какое применяется в его деятельности по производству более одного года и обладает стоимостью выше установленной нормативными актами границы.

Основные средства это имущество, принадлежащее компании или привлекаемое им со стороны, какое применяется в его деятельности по производству более одного года и обладает стоимостью выше установленной нормативными актами границы.

Существуют критерии, по которым происходит разграничение между основными фондами и прочим имуществом.

Как ОС можно учитывать объекты:

- Время использования свыше 12 месяцев.

- Такое имущество используется компанией во время деятельности для производства, оказания услуг, выполнения работ или же для целей управления предприятием.

- Оно куплено для применения, а не последующей продажи.

- Его применение позволит организации получать доход.

Отсюда следует, что как ОС учитывают здания, сооружения, транспортные средства, оборудование и т.д.

Ведущим нормативным актом, регулирующим учет основных средств в России является ПБУ № 6/01. В указанном документе определяются показатели отнесения к ОС, а также методология учета.

Внимание! Среди выше упомянутых признаков ОС не указан еще один важный критерий — его цена. Согласно ПБУ к основным средствам нужно относить имущество, стоимость покупки которого установлена от 40000 рублей

Для налогового учета как указано в НК РФ цена объекта, который будет применяться как ОС, должна быть от 100000 рублей.