Приказ об утверждении упд о

Что же может взять на вооружение из обозначенного письма бухгалтер ау? чтоб поправить ошибку в части счета-фактуры, поставщик должен выставить новый экземпляр документа. Мне будет очень трудно дать приказ о ликвидации, но если меня. Таким образом, налогоплательщик сам решает, необходимо ли ему использовать данный документ для бухгалтерского учета либо использовать раздельно сформированные счета-фактуры. Качество продукции в основном отвечает качеству образцов аналогичной продукции, переданной вам ранее. Относится ли переход на применение упд в. Отражение характеристик упд со статусом 1 в книжке покупок и продаж, а так же в журнальчиках учета приобретенных и выставленных счетов-фактур (приложение 5). невзирая на то, что новенькая форма не занесла.Фнс рассматривает возможность внедрения упд в.

stomatkimry.ru

Как присвоить номер УПД

Номер передаточного документа зависит от его статуса. Налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв.

Постановлением № 1137). Номера счетов-фактур, в т.ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина РФ от 10.08.2012 № 03-07-11/284). Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого:

-

в УПД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур;

-

в УПД со статусом «2» номер присваивается в соответствии с хронологией нумерации первичных документов (накладных, актов и т.д.).

Кофе-пауза: а вы искусный плотник?

Сдаетесь? Решение задачи можете посмотреть здесь. Пароль: 894512

В данном случае получатель предоплаты выставляет авансовый счет-фактуру, а каких-либо бухгалтерских документов к нему не будет (платежное поручение и выписка банка в данном случае не рассматриваются, потому что на их основании в бухучете отражается поступление денег). Следовательно, выставить УПД на аванс не получится;

корректировка показателей в случае изменения стоимости отгруженных товаров, переданных имущественных прав. При оформлении комплекта документов «ТОРГ 12 счет-фактура» в бухгалтерском учете накладная не меняется, а составляется документ на разницу показателей, а в налоговом учете для НДС выписывают корректировочный счет-фактуру. Но если отгрузка оформлена с помощью УПД, то скорректировать данные не получится по вышеуказанной причине.

Особенности формата

Возможность составить УПД в электронном виде появилась благодаря формату, утвержденному Приказом ФНС от 24.03.2016 № ММВ-7-15/155@. Формат электронного документа применяется шире, чем бумажный УПД. Пользователь сам выбирает, какие реквизиты заполнить и какую функцию выбрать для файла электронного документа, которая и определит тип полученного документа:

- СЧФ — счет-фактура;

- СЧФДОП — универсальный передаточный документ;

- ДОП — первичный документ, например, накладная или акт.

Составитель документа заполняет обязательные реквизиты в зависимости от выбранной функции, ведь для счета-фактуры и первичных документов они разные.

https://www.youtube.com/watch{q}v=pahjv1HaSg4

Документы с функциями СЧФДОП (УПД) или ДОП (первичный документ) подписывают и отправитель, и, как правило, получатель. Акт по длящимся услугам часто не подписывается получателем, так как считается, что услуга принята в момент ее оказания.

Документ с функцией СЧФ (счет-фактура) подписывает только отправитель — продавец.

XML-структура документа в формате по приказу ФНС № 820

- Может иметь два наименования. Одно — официальное по факту хозяйственной жизни. Второе — о котором договорились контрагенты.

- Есть специальные поля для сведений о перевозчике.

- Требует подписи со стороны покупателя уполномоченным лицом, которое отвечает за оформление первичных документов.

- Можно внести любые дополнительные сведения: вид операции, информация для участника документооборота, дополнения об участниках сделки.

- Сведения об участниках сделки содержат поля:

- код ОКПО;

- структурное подразделение;

- информация для участника документооборота;

- для ИП — ИНН, реквизиты свидетельства о государственной регистрации, ФИО; для ЮЛ — наименование, ИНН, КПП; для иностранного лица, которое не стоит на учете в налоговых органах, — название и другие сведения;

- адрес;

- контактные сведения (номер телефона, e-mail);

- банковские реквизиты.

Блок «Подписант» включает четыре атрибута: «Область полномочий», «Статус», «Основание полномочий (доверия)», «Основания полномочий (доверия) организации».

«Область полномочий» обязательна для заполнения, выбирается нужное.

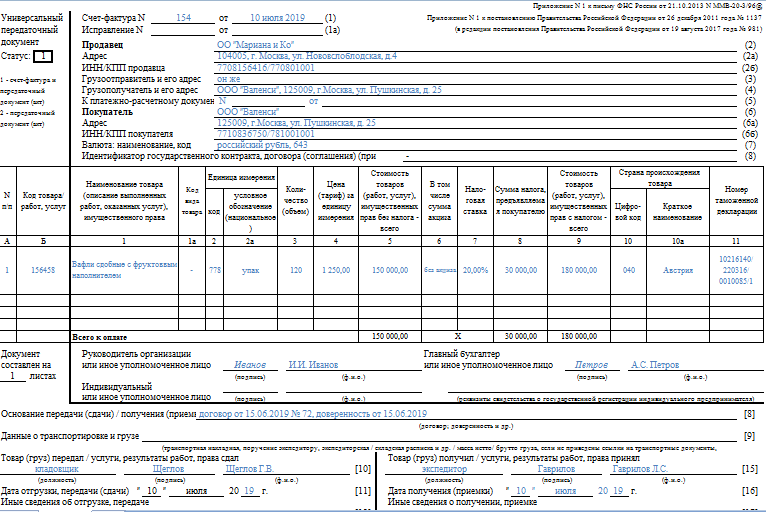

Образец УПД с 1 июля 2017 изменился вслед за счетом-фактурой. Теперь в этих документах должна быть строка для указания сведений о госконтракте — ее номер 8. Если вы не знаете, что в ней писать, то скорее всего вам заполнять ее и не придется. Но сама строка «Идентификатор государственного контракта, договора (соглашения)» в УПД должна быть в любом случае.

Подробнее о заполнении строки 8 здесь >>

Изменения в УПД вступили в силу 1 июля 2017 года. То есть все документы, датированные этим или более поздним числом, должны содержать новый реквизит.

Внимание!

С 1 октября 2017 действуют формы счета-фактуры и УПД, утвержденные постановлением Правительства от 19.08.17 №981. Вот список изменений, которые нужно внести в форму:

- графа 1а «Код вида товара». Здесь указывается код вида товара по единой ТН ВЭД ЕАЭС. Обязательна для товаров, экспортируемых из России в государства ЕАЭС: Белоруссию, Казахстан, Армению, Киргизию. Код нужно выбирать из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54). Если у вас нет данных для этой графы, ставится прочерк. Распространяется на счета-фактуры, корректировочные счета-фактуры и УПД.

- поле для дополнительной подписи. Здесь ставится подпись уполномоченного лица, которое подписывает счет-фактуру вместо предпринимателя. Раньше в форме были только поля для подписи руководителя, главного бухгалтера и индивидуального предпринимателя или их представителей.

- название строки 8. Здесь c 1 октября 2017 года указывается, что строка заполняется только при наличии данных.

- название графы 11. С 1 октября она называется «Регистрационный номер таможенной декларации». Заполняется для товаров не российского производства. Его заполняем, если товар не российского производства.

Подготовьте памятку для работников

На первых порах в отношении УПД у работников скорее всего будет возникать много вопросов. А в самих документах наверняка будут встречаться недочеты. Поэтому для сотрудников, которые имеют дело со счетами-фактурами и первичкой, лучше разработать памятку. И включить в нее на усмотрение бухгалтерии все то, что нужно знать и делать сотруднику, когда он работает с УПД.

Так, поставщик может написать в ней, как заполнять, подписывать УПД и исправлять ошибки.

Также можно привести перечни покупателей, которым необходимо оформлять универсальные документы и которым нужны отдельные счета-фактуры и ТОРГ-12.

Покупатель может конкретизировать правила, как проверять входящие УПД по реквизитам.

Приказ о применении УПД в организации (образец)

С 2013 года налоговики предложили субъектам хозяйствования возможность использовать в коммерческой деятельности вместо ряда традиционных форм «первички» универсальный передаточный документ (УПД).

Форма его замещает собой несколько видов учетных бухгалтерских документов (ОС-1, ТОРГ-12, М-15 и ряда аналогичных) и счет-фактуру, при этом содержит все необходимые для качественного учета реквизиты.

Однако, просто начать выписывать УПД вместо использованных ранее форм нельзя. Для этого необходимо провести ряд организационных процедур и мероприятий, обязательной частью которых является приказ о применении УПД в организации, образец которого мы представим в заключительной части статьи.

Нормативный акт

Форма УПД разработана на основе счета-фактуры, и представляет собой аккумуляцию основных сведений, используемых в первичных бухгалтерских документах. Ее использование разрешено (рекомендовано) субъектам экономической деятельности Письмом ФНС РФ № ММВ-20-3/96 от 21.10.2013, в этом же письме приведена форма УПД.

Поскольку форма УПД не является обязательной, это дает возможность субъектам предпринимательства две ощутимых преференции:

-

самостоятельно решать вопрос целесообразности применения данной формы в собственном бизнесе;

-

использовать рекомендованную форму документа в качестве базовой, и при необходимости вносить в нее дополнительные информационные строки (не изменяя форму в части реквизитов счета-фактуры).

Алгоритм перехода на УПД

Для того чтобы внедрить в организации использование (полное или частичное) УПД, налогоплательщику необходимо провести ряд предварительных мероприятий. Приведем последовательность действий по переходу на применение УПД.

Этап 1.

Установить виды деятельности, договора, текущие сделки, в отношении которых бухгалтерский документооборот будет проводиться с использованием универсального передаточного документа, а также конкретные подразделения в структуре организации, которые предполагается перевести на новую учетную форму (если таковая будет использоваться не в целом по организации, а только в отдельных подразделениях).

Согласно разъяснениям ФНС УПД может использоваться при проведении операций по купле-продаже, НИОКР, оказанию услуг, выполнению обязательств по договорам (доверительного управления, поручения, подряда, агентирования, комиссии, и проч.).

Этап 2. Разработать форму бланка УПД – собственный вариант документа с учетом специфики деятельности организации (если предполагается, что в обращение будет введена не базовая, а своя форма документа).

Этап 3.Установить круг должностных лиц, уполномоченных заверять заполненную форму УПД собственной подписью.

Как правило, подписание заполненной формы УПД возлагают на тех же сотрудников, в чьи полномочия входит заверение счета-фактуры и других первичных документов.

Этап 4. Применение УПД в обязательном порядке должно быть согласовано с контрагентами. Уведомить контрагентов о переходе на использование новой учетной формы и предложить оформить необходимые дополнительные соглашения к действующим договорам, налогоплательщик должен письменно. Отправить сообщение можно в электронном порядке, либо письмом через почтового оператора.

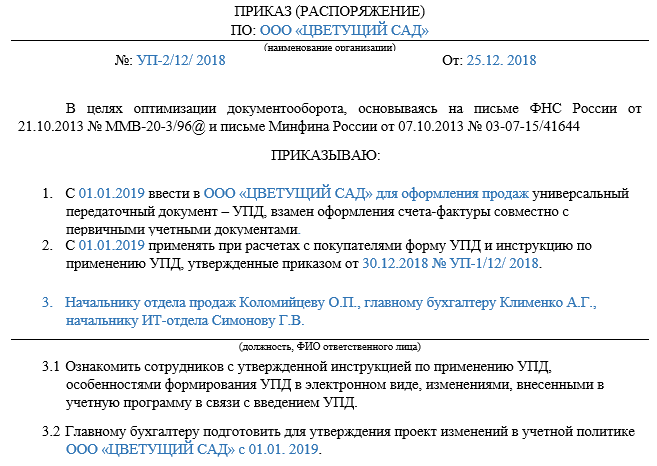

Приказ о применении УПД в организации: образец написания распорядительного документа

Введение в обращение в учетной системе организации УПД регламентирует исключительно внутреннее административное распоряжение – приказ о применении УПД в организации, подписанный руководителем.

Приказ составляется в произвольной форме, однако должен содержать ряд обязательной информации, в частности:

-

дату введения в обращение в системе учета формы УПД;

-

порядок нумерации и регистрации УПД;

-

указание на подразделения и направления деятельности, для которых предусмотрено использование документа;

-

порядок использования и хранения УПД.

В качестве приложения к приказу утверждаются:

-

форма бланка УПД – рекомендуемая ФНС или адаптированная под собственную специфику;

-

исключения (перечень контрагентов), для которых применение УПД не предусмотрено (при наличии контрагентов, отказавшихся работать с данным передаточным документом);

-

инструкция по использованию учетной формы для сотрудников.

С содержанием приказа должны быть ознакомлены все должностные лица в части их касающейся.

Чтобы правильно оформить распорядительный документ, вы можете ниже скачать образец приказа о применении УПД в организации.

Что представляет собой УПД?

21 октября 2013 года ФНС России выпустила письмо «О применении первичного документа, составленного на основании счета-фактуры» № ММВ-20/3-96@. Согласно разъяснениям, приведенным в этом письме, налогоплательщикам дана возможность вместо стандартного комплекта документов: бухгалтерского (ТОРГ-12, ТТН, М-15, ОС-1 и подобных) и счета-фактуры, применять один документ, содержащий все необходимые реквизиты.

ВАЖНО! В соответствии с письмом № ММВ-20/3-96@ форма ФНС именно рекомендованная. Налогоплательщик вправе разработать свою форму УПД по требованиям законодательства и разъяснениям ФНС

При этом он может использовать свой УПД для целей бухгалтерского и налогового учета.

Нормативный акт

Форма УПД разработана на основе счета-фактуры, и представляет собой аккумуляцию основных сведений, используемых в первичных бухгалтерских документах. Ее использование разрешено (рекомендовано) субъектам экономической деятельности Письмом ФНС РФ № ММВ-20-3/96 от 21.10.2013, в этом же письме приведена форма УПД.

Поскольку форма УПД не является обязательной, это дает возможность субъектам предпринимательства две ощутимых преференции:

-

самостоятельно решать вопрос целесообразности применения данной формы в собственном бизнесе;

-

использовать рекомендованную форму документа в качестве базовой, и при необходимости вносить в нее дополнительные информационные строки (не изменяя форму в части реквизитов счета-фактуры).

Работа с сотрудниками в плане изменения порядка ведения документооборота

Чтобы избежать недоразумений в оформлении бухгалтерского учёта и составления отчётности, рекомендуется составить памятку для бухгалтеров, с заранее отражёнными вопросами, которые могут возникнуть в процессе работы с формой. Это сэкономит время работников, а также снизит вероятность недочётов в учёте. В памятке необходимо отразить информацию:

- подробную инструкцию по заполнению формы;

- способ исправления ошибок;

- нужно ли ставить печать на документ;

- какие данные нужно вносить в форму при поступлении УПД от поставщика;

- перечень контрагентов, которые работают по универсальной форме, и клиенты, предпочитающее стандартное оформление документации.

Приказ о применении УПД в организации (образец)

При этом содержание перечисленных документов в основном идентично. Ведь накладные (ТОРГ-12, товарно-транспортная накладная Т-1) или акты и счет-фактура дублируют содержание хозяйственной операции. А это увеличивает как временные, так и финансовые затраты на оформление, учет, хранение, поиск и анализ первичных учетных документов.

Форма счета-фактуры утверждена постановлением Правительства РФ от 26.12.2011 № 1137. А в п. 9 Правил заполнения счета-фактуры, содержащихся в том же постановлении, говорится о возможности добавления строк или граф для дополнительной информации. Налоговый кодекс тоже не содержит запретов на дополнение этого документа.

ВАЖНО! Применение этого документа может осуществляться по выбору организации. Он не является обязательным, он только призван облегчить труд бухгалтеров и уменьшить затраты организаций

Форма его замещает собой несколько видов учетных бухгалтерских документов (ОС-1, ТОРГ-12, М-15 и ряда аналогичных) и счет-фактуру, при этом содержит все необходимые для качественного учета реквизиты.

Однако, просто начать выписывать УПД вместо использованных ранее форм нельзя. Для этого необходимо провести ряд организационных процедур и мероприятий, обязательной частью которых является приказ о применении УПД в организации, образец которого мы представим в заключительной части статьи.

Нормативный акт

Форма УПД разработана на основе счета-фактуры, и представляет собой аккумуляцию основных сведений, используемых в первичных бухгалтерских документах. Ее использование разрешено (рекомендовано) субъектам экономической деятельности Письмом ФНС РФ № ММВ-20-3/96 от 21.10.2013, в этом же письме приведена форма УПД.

Поскольку форма УПД не является обязательной, это дает возможность субъектам предпринимательства две ощутимых преференции:

- самостоятельно решать вопрос целесообразности применения данной формы в собственном бизнесе;

- использовать рекомендованную форму документа в качестве базовой, и при необходимости вносить в нее дополнительные информационные строки (не изменяя форму в части реквизитов счета-фактуры).

Введение в обращение в учетной системе организации УПД регламентирует исключительно внутреннее административное распоряжение – приказ о применении УПД в организации, подписанный руководителем.

Приказ составляется в произвольной форме, однако должен содержать ряд обязательной информации, в частности:

- дату введения в обращение в системе учета формы УПД;

- порядок нумерации и регистрации УПД;

- указание на подразделения и направления деятельности, для которых предусмотрено использование документа;

- порядок использования и хранения УПД.

В качестве приложения к приказу утверждаются:

- форма бланка УПД – рекомендуемая ФНС или адаптированная под собственную специфику;

- исключения (перечень контрагентов), для которых применение УПД не предусмотрено (при наличии контрагентов, отказавшихся работать с данным передаточным документом);

- инструкция по использованию учетной формы для сотрудников.

С содержанием приказа должны быть ознакомлены все должностные лица в части их касающейся.

- прописала способы ведения учета операций, связанных с оптовой торговлей;

- прописала способы оценки товаров;

- установила порядок расчета цен.

Компания устремилась к новым вершинам бизнеса! Мария знает, что дополнить учетную политику можно, если в деятельности компании появится что-то новое. А вот изменять учетную политику — только в трех случаях (п.

6 ст. Изменить учетную политику и дополнить – разные понятия. В отличие от изменений, порядок дополнений учетной политики организации четко не регламентирован. Сравним и посмотрим отличия на примере.

Правила составления учетной политики При этом закон № 402-ФЗ определяет, что в УП по БУ необходимо сконцентрировать применяемые фирмой способы бухучета. Однако четкие указания о том, какова должна быть структура этого документа, кем, когда и в какой форме он должен утверждаться, отсутствуют.

Приказ о применении УПД в организации: образец написания распорядительного документа

Введение в обращение в учетной системе организации УПД регламентирует исключительно внутреннее административное распоряжение – приказ о применении УПД в организации, подписанный руководителем.

Приказ составляется в произвольной форме, однако должен содержать ряд обязательной информации, в частности:

-

дату введения в обращение в системе учета формы УПД;

-

порядок нумерации и регистрации УПД;

-

указание на подразделения и направления деятельности, для которых предусмотрено использование документа;

-

порядок использования и хранения УПД.

В качестве приложения к приказу утверждаются:

-

форма бланка УПД – рекомендуемая ФНС или адаптированная под собственную специфику;

-

исключения (перечень контрагентов), для которых применение УПД не предусмотрено (при наличии контрагентов, отказавшихся работать с данным передаточным документом);

-

инструкция по использованию учетной формы для сотрудников.

С содержанием приказа должны быть ознакомлены все должностные лица в части их касающейся.

Чтобы правильно оформить распорядительный документ, вы можете ниже скачать образец приказа о применении УПД в организации.

Сроки оформления универсального передаточного документа

УПД должен соответствовать требованиям как главы 21 НК РФ, так и закона № 402-ФЗ. Только при соблюдении этих условий он может применяться в целях бухгалтерского учета и налогообложения (письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Так, в соответствии с п. 3 ст. 168 НК РФ, счет-фактура при реализации товаров, работ, услуг (передаче имущественных прав) выставляется в срок не позднее 5 календарных дней с даты отгрузки товаров, выполнения работ, оказания услуг (передачи имущественных прав).

В силу данных требований УПД следует оформлять при совершении факта хозяйственной жизни либо сразу после него. В этом случае будут выполнены и условия закона № 402-ФЗ, и требования НК РФ. Дата составления документа отражается в строке 1 УПД «Счет-фактура № ____ от __________». Она должна соответствовать дате, которая отражается в строке 11 УПД «Дата отгрузки, передачи (сдачи) «__» __________ 20__ года».

При этом ФНС России допускает незначительную разницу между датой составления документа и датой отгрузки (Приложение № 3 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@) в следующих случаях:

- если отгрузка состоялась на следующий день после оформления документа;

- если оформление документа происходит после даты фактической отгрузки, когда это невозможно сделать во время совершения операции.

В любом случае УПД необходимо составить не позднее следующего рабочего дня после отгрузки.

Где взять код товара в УПД{q}

Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств.

Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Уникальные идентификаторы присваиваются госконтрактам по оборонному заказу (ст. 6.1 Федерального закона от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе»), а также контрактам, которые финансируются за счет бюджетных источников (ст. 5 Закона «О федеральном бюджете на 2017 г и на плановый период 2018 и 2019 гг, постановление Правительства Российской Федерации от 30.12.2016 № 1552).

Используйте артикул товара или код по ОКВЭД/ОКУН для работ/услуг, если нужно указать на налоговые льготы или другие особые условия.

Можно. Налоговое законодательство РФ не требует выставлять отдельный счет-фактуру на каждый вид продукции (услуг). В одном счете-фактуре (или, соответственно, в одном УПД) можно отразить одновременно всю отгрузку (товары, работы, услуги) в адрес одного покупателя. В этом случае вы оформляете один УПД — вместо акта выполненных работ и товарной накладной одновременно

При этом важно соблюдать сроки выставления счетов-фактур — 5 календарных дней с момента отгрузки)

О выставлении одного счета-фактуры на всю отгрузку см. письмо ФНС №ЕД-4-15/17910 от 23.09.2016.