Документальное оформление 2019

Конкретный перечень документов, которыми нужно подтверждать представительские расходы, в пункте 2 статьи 264 Налогового кодекса РФ не установлен. Однако каждый факт хозяйственной жизни нужно оформить первичными учетными документами. При этом они должны содержать все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 № 402-ФЗ (ч. 1 ст. 9 Закона от 6 декабря 2011 № 402-ФЗ, ст. 313 НК РФ).

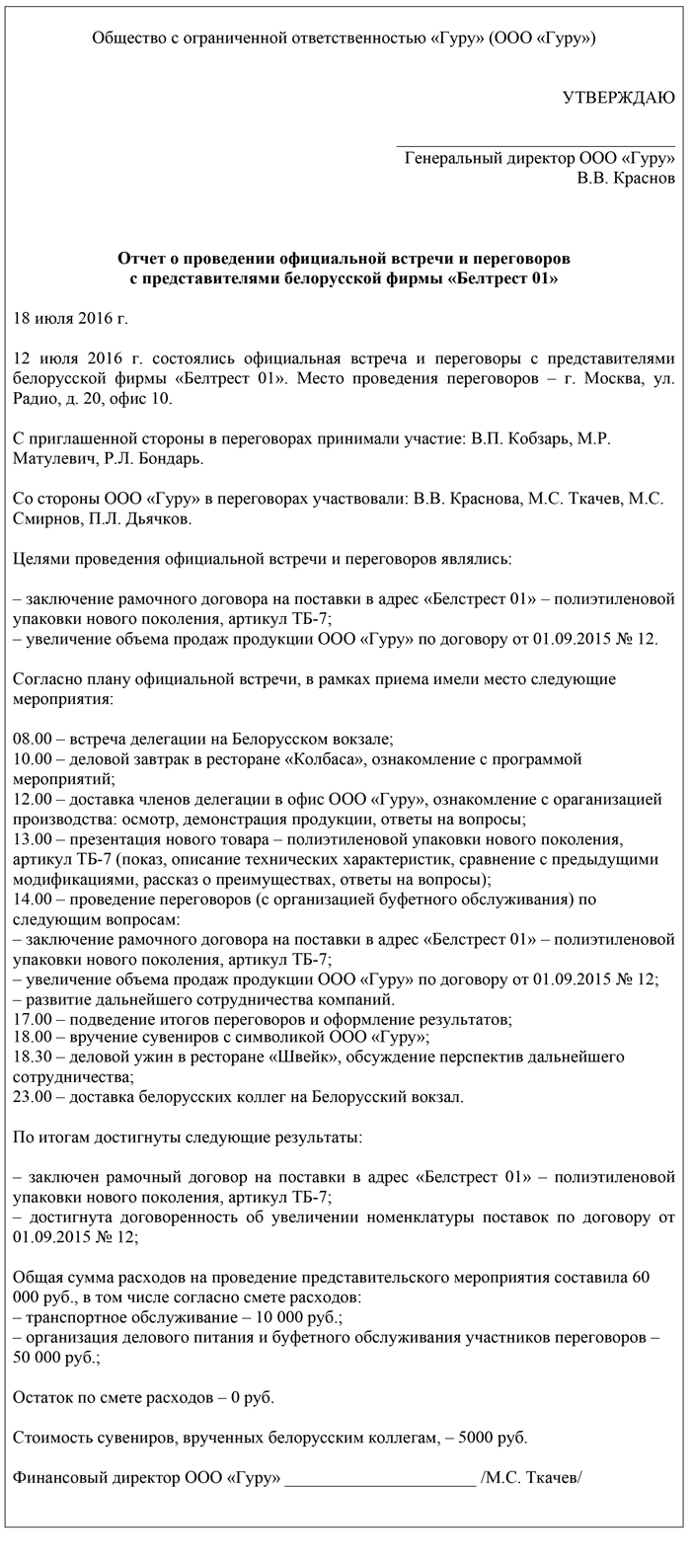

Чтобы подтвердить представительские расходы, оформление документов первичного учета необходимо для налогообложения. Туда входят все накладные и акты. Кроме этого, следует составлять отчет о прошедшем мероприятии, который утверждает руководитель компании. В отчете прописывают следующие пункты:

- Место и дата проведения мероприятия.

- Программа, согласно которой мероприятие было проведено.

- Полный состав участников со стороны принимающих и приглашенных.

- Величина затрат на проведение события.

Проводя оформление представительских расходов, в документе необходимо указывать, были ли заключены в процессе какие-либо сделки с партнерами. Такой документ послужит подтверждением того факта, что все затраты были сопряжены с организацией представительского раута.

Перед тем как как оформить представительские расходы, состоящие из вышеперечисленных отчетов, желательно позаботиться о двух дополнительных документах:

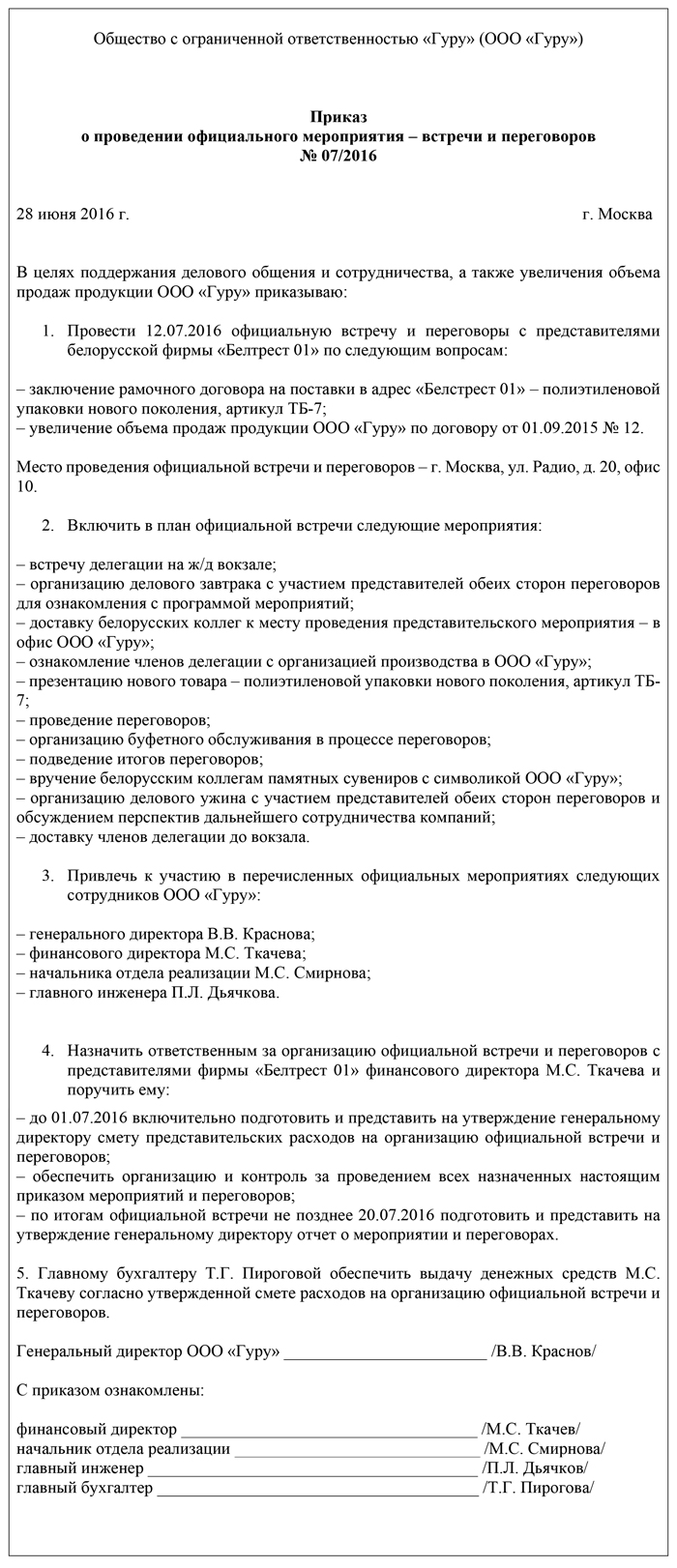

- Приказе на проведение представительского мероприятия, подписанном руководителем. В нем должны ясно отражаться цель события, которое вызвало подобные затраты, а также перечень сотрудников компании, которые будут принимать в нем участие.

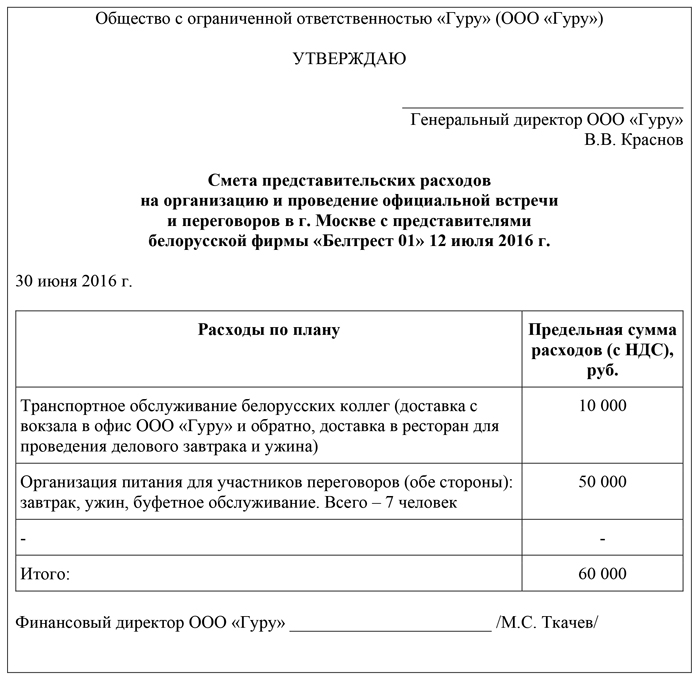

- Смете расходов, подтвержденной личной подписью руководителя.

Представленные образцы демонстрируют, как правильно оформить представительские расходы. Их можно использовать на любом предприятии РФ.

Учет и оформление представительских расходов

Важно

Было ли принято положительное решение о сотрудничестве, заключены договора, или же участники разошлись ни с чем, средства на мероприятие были потрачены и могут быть признаны.

Количество участников также не определяет представительские расходы. Этот фактор может повлиять только на размер трат, но если он не выходит за установленную норму, значения этот показатель не имеет.

Оплата организации официального мероприятия по приему гостей из других фирм

Таким мероприятием может быть:

завтрак;

обед;

выездное заседание.

ОБРАТИТЕ ВНИМАНИЕ! Затраты на продукты и алкоголь также включены в эту группу затрат.

Представительские расходы

- Налоговый кодекс РФ

- Федеральный закон от 06.12.2011 г.

Организация самостоятельно разрабатывает и утверждает форму налогового регистра для каждого вида расходов и утверждают их в учетной политике для целей налогообложения. Формирование регистров при наличии разниц является обязательным.

Удобным вариантом снижения расходов является предъявление для списания представительских расходов, образовавшихся при организации официальных мероприятий. Если рассматривать нормы НК РФ, представительские расходы при налоге на прибыль это — прочие расходы, порядок списания которых установлен гл.

25 НК РФ. При расчете Расчет налога на прибыль производится по формуле: Сумма налога уплачивается авансовыми платежами и окончательным платежом по итогам года. При наличии представительских расходов суммы включаются с состав периода, в котором оприходованы или оплачены документы, подтверждающие законное основание для списания.

Помимо отчета не лишним будет составить такие документы, как:

- приказ руководителя о проведении представительского мероприятия, в котором указывается цель предстоящего мероприятия, устанавливаются ответственные лица;

- смета расходов, где устанавливается перечень затрат на проведение мероприятия и их предельная величина.

Скачать Образец приказа о проведении представительского мероприятия Скачать Образец сметы представительских расходов Скачать Образец отчета о проведении представительского мероприятия Налоговый учет представительских расходов Налогоплательщики вправе принять к налоговому учету расходы, которые являются экономически обоснованными (то есть направлены на получение дохода) и подтверждены документально. В отношении представительских расходов эти два критерия мы уже рассмотрели.

- При составлении сметы и бюджета на следующий календарный год компания относит на представительские расходы сумму, равную 4% от оплаты труда за предыдущий год, данная сумма распределяется по кварталам.

- Компания определяет круг должностных лиц, имеющих право проводить представительские мероприятия и осуществлять соответствующие затраты, и устанавливает лимиты сумм, которые эти сотрудники могут расходовать.

Так как в определенном размере представительские расходы уменьшают базу для расчета налога на прибыль, то часто организации включают в них различные сувениры, подарки, корпоративные праздники и т.д., поэтому данному участку учета налоговики уделяют особое внимание, и для того чтобы свести к минимуму претензии проверяющих, необходимо подготовить безупречный комплект подтверждающих документов. Затраты на представительские мероприятия продолжают оставаться одними из самых спорных

Уж такова их юридическая природа. Что к ним относится? Как они нормируются? Поможем снизить налоговые риски, расскажем как оформить в 2019 году и приведем образец проводок

Затраты на представительские мероприятия продолжают оставаться одними из самых спорных. Уж такова их юридическая природа. Что к ним относится? Как они нормируются? Поможем снизить налоговые риски, расскажем как оформить в 2019 году и приведем образец проводок.

Требования к первичке

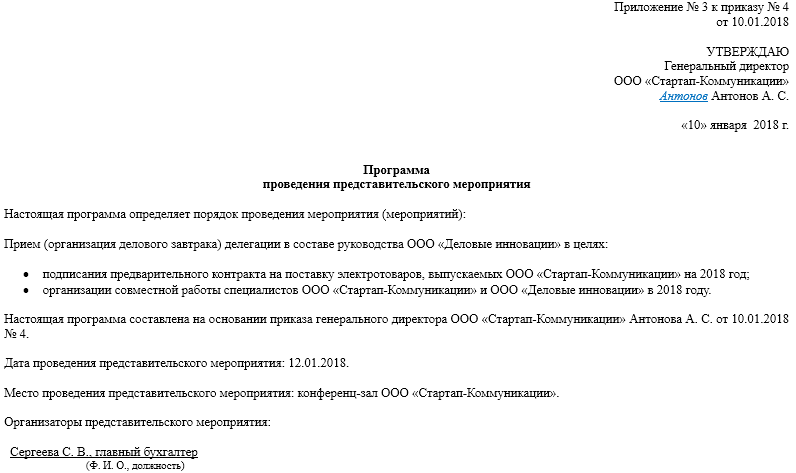

Кроме отчета о ПР, а также дополняющей его во многих случаях программы, подтверждение соответствующих расходов осуществляется посредством различных первичных источников.

Их можно классифицировать на 2 основные категории:

- контрактные первичные документы (договоры, акты, счета — с контрагентами, оказывающими услуги в рамках проведения представительских мероприятий);

- внутренние учетные документы (такие как отчет о проведении делового мероприятия).

Все типы первички должны соответствовать общим требованиям, отраженным в п. 2 ст. 9 закона № 402-ФЗ, и содержать:

- наименование;

- дату составления документа;

- название фирмы;

- сведения об учитываемом хозяйственном факте;

- сведения о величине измерения соответствующего факта, единицах данного измерения;

- сведения о лицах, имеющих отношение к возникновению соответствующего факта, подписи данных лиц.

Образец документа:

Фрагмент положения о представительских расходах на 2009 год

--------------------------------------------------------------------------- ¦ Утверждаю¦ ¦ Генеральный директор ООО "Формат"¦ ¦ Марсов (А.П. Марсов)¦ ¦ 26 декабря 2008 г.¦ ¦ ¦ ¦ Нормативы представительских расходов на 2009 год ¦ ¦ ¦ ¦-------------------------------------------------------------------------¦ ¦¦ Наименование расхода ¦Предельная сумма¦ Подтверждающие документы ¦¦ ¦¦ ¦ расхода ¦ ¦¦ ¦¦ ¦ (включая НДС) ¦ ¦¦ ¦+--------------------------+----------------+---------------------------+¦ ¦¦Расходы на транспортное ¦800 руб. ¦Договоры, заявки (заказы), ¦¦ ¦¦обслуживание ¦на человека ¦счета, акты оказанных ¦¦ ¦¦ ¦ ¦услуг, счета-фактуры, чеки ¦¦ ¦¦ ¦ ¦ККТ ¦¦ ¦+--------------------------+----------------+---------------------------+¦ ¦¦Расходы на аренду ¦2500 руб. в день¦Договоры, счета, акты ¦¦ ¦¦помещения для проведения ¦ ¦приема-передачи имущества ¦¦ ¦¦представительского ¦ ¦в аренду, счета-фактуры. ¦¦ ¦¦мероприятия ¦ ¦В случае проведения ¦¦ ¦¦ ¦ ¦переговоров командированны즦 ¦¦ ¦ ¦работником в гостинице - ¦¦ ¦¦ ¦ ¦бланки строгой отчетности ¦¦ ¦¦ ¦ ¦или чеки ККТ ¦¦ ¦+--------------------------+----------------+---------------------------+¦ ¦¦Расходы на буфетное ¦250 руб. ¦Договоры, счета, накладные,¦¦ ¦¦обслуживание во время ¦на человека ¦акты, счета-фактуры, чеки ¦¦ ¦¦переговоров (в том числе ¦в день ¦ККТ, товарные чеки ¦¦ ¦¦на приобретение ¦ ¦ ¦¦ ¦¦минеральной и питьевой ¦ ¦ ¦¦ ¦¦воды, чая, кофе, соков, ¦ ¦ ¦¦ ¦¦сахара, сливок, меда, ¦ ¦ ¦¦ ¦¦джемов, печенья, пирожных,¦ ¦ ¦¦ ¦¦конфет и других ¦ ¦ ¦¦ ¦¦кондитерских изделий, ¦ ¦ ¦¦ ¦¦хлеба, галет, сыров, ¦ ¦ ¦¦ ¦¦масла сливочного, икры, ¦ ¦ ¦¦ ¦¦мясной и рыбной ¦ ¦ ¦¦ ¦¦гастрономии, зелени, ¦ ¦ ¦¦ ¦¦овощей, фруктов, ¦ ¦ ¦¦ ¦¦одноразовой посуды и др.) ¦ ¦ ¦¦ ¦+--------------------------+----------------+---------------------------+¦ ¦¦Расходы на официальный ¦1500 руб. ¦Договоры, наряд-заказы, ¦¦ ¦¦прием (деловой завтрак, ¦на человека ¦счета-заказы, счета ¦¦ ¦¦обед, ужин или иное ¦ ¦ресторанов (кафе или других¦¦ ¦¦аналогичное мероприятие), ¦ ¦заведений общественного ¦¦ ¦¦включая спиртные напитки ¦ ¦питания), накладные, акты, ¦¦ ¦¦ ¦ ¦счета-фактуры, чеки ККТ, ¦¦ ¦¦ ¦ ¦товарные чеки ¦¦ ¦+--------------------------+----------------+---------------------------+¦ ¦¦Сувенирная продукция ¦150 руб. ¦Накладная на выдачу ¦¦ ¦¦с символикой ООО "Формат" ¦на человека ¦сувенирной продукции ¦¦ ¦¦(ручки, блокноты, ¦ ¦со склада, акт на списание ¦¦ ¦¦календари, ежедневники, ¦ ¦ ¦¦ ¦¦брелоки для ключей) ¦ ¦ ¦¦ ¦+--------------------------+----------------+---------------------------+¦ ¦¦Расходы на услуги ¦3000 руб. в день¦Договоры, счета, акты ¦¦ ¦¦переводчиков, не состоящих¦ ¦оказанных услуг, ¦¦ ¦¦в штате ООО "Формат" ¦ ¦счета-фактуры, чеки ККТ ¦¦ ¦¦(при приеме иностранных ¦ ¦ ¦¦ ¦¦делегаций) ¦ ¦ ¦¦ ¦+--------------------------+----------------+---------------------------+¦ ¦¦Расходы на организацию ¦1300 руб. ¦Билеты на концерты, в ¦¦ ¦¦досуга ¦на человека ¦театры, музеи, кинотеатры, ¦¦ ¦¦ ¦ ¦договор с туристическим ¦¦ ¦¦ ¦ ¦агентством на экскурсионно妦 ¦¦ ¦ ¦обслуживание, путевка, ¦¦ ¦¦ ¦ ¦бланки строгой отчетности ¦¦ ¦¦ ¦ ¦(чеки ККТ) ¦¦ ¦---------------------------+----------------+----------------------------¦ ¦ ¦ ¦ -------------------------------- ¦ ¦ Предельная сумма указанных расходов рассчитана на одного¦ ¦участника мероприятия, включая представителей принимающей стороны,¦ ¦переводчиков и сопровождающих лиц. ¦ ¦ Количество участников, представляющих ООО "Формат" на¦ ¦официальном приеме (деловом завтраке, обеде, ужине или ином аналогичном¦ ¦мероприятии), не должно превышать количество участников с приглашенной¦ ¦стороны. ¦ ¦ ¦ ¦Составил Главный бухгалтер Матросова А.В. Матросова¦ ---------------------------------------------------------------------------

Представительские расходы при исчислении налога на прибыль

- средства на развлекательную программу для участников;

- стоимость экскурсий;

- деньги на цветы для гостей, памятные сувениры и т.п.;

- финансы на оформление зала для мероприятия;

- медицинские траты, если они потребовались;

- проезд и проживание гостей;

- оплата визовых услуг участников;

- траты на корпоративные мероприятия (Новый год, 8 марта, юбилеи и пр.);

- любое финансовое взаимодействие с руководством структурных подразделений и филиалов своей же фирмы (представительские расходы – по умолчанию только для «чужих»).

Критерии отнесения расходов к представительским Понятие «официальный прием и обслуживание», через которые в НК дано определение представительских расходов, в свою очередь, не имеет однозначного толкования в законодательных документах. Поэтому их можно толковать с расширительным значением.

Порядок учета представительских расходов

В представительские расходы включают следующие виды затрат:

- По организации официального приема, прем не будет иметь значение время и место проведения приема. Прием может проходить как в самой организации, так и в каком-либо ресторане, как в дневное, так и в вечернее время. Исключения в данном случае составляют развлекательные организации. В это же группу относят и затрат на покупку алкоголя для приема.

- Трансфер до места приема и обратно.

- На буфет.

- По услугам переводчика, если он не состоит в штате компании.

Следующие виды затрат не могут быть приняты к учету для целей налогообложения:

- По организации развлечений и отдыха, в то числе экскурсии, посещение театров, сауны, выезд на природу и т.д.

- Связанные с покупкой сувениров и подарков участникам приема. Однако, в некоторых случаях списать сувенирную продукцию в качестве представительских расходов все таки возможно. Например, если на сувенире присутствует логотип компании и вручен он был на приеме участникам с целью поддержания сотрудничества.

- На проживание и размещение гостей.

Какие документы есть еще:

- Все документы из раздела «Бухучет»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Бухучет»:

- Сведения о численности и уровне профессионального образования работников организаций агропромышленного комплекса. Форма N 2-К

- Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица. Форма N СЗВ-6-3 (образец заполнения)

- Сведения о проведении торгов и о других способах размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд (форма N 1-торги). Форма N 1-Т (квартальная (нарастающим итогом)

- Образец оформления обложки дела

- Образец оформления положения

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Составляем положение о представительских расходах — образец

Даже если организация мероприятия по факту потребовала издержек, не включаемых в представительские расходы Налоговым кодексом, их нельзя включить в эти затраты для снижения налогооблагаемой базы. НАПРИМЕР. ООО «Кассандра» организовало встречу с представителями других организаций для обговаривания условий сотрудничества.

На это мероприятие было затрачено 140 тыс. руб. Из этих средств на прием-обед было затрачено 70 тыс. руб., на буфетное обслуживание – 25 тыс. руб., на провоз участников к месту обеда и обратно на фирму – 20 тыс. руб., на посещение представления в театре – 10 тыс. руб., на экскурсию по памятным местам города – 15 тыс. руб., на цветы и сувениры для участников – 45 тыс. руб. На представительские расходы в этом случае можно списать только 115 тыс.

руб., то есть сумму расходов на прием, буфетное обслуживание и транспорт. Остальные средства в размере 25 тыс. руб.

Правовое обоснование

Большое внимание налоговых служб уделяется расходам компаний на организацию деловых переговоров, именуемым как представительские. Такие затраты позволяют бизнес-субъектам уменьшать налогооблагаемую базу, поэтому должны быть:

- фактически обоснованы;

- надлежащим образом оформлены.

Ст. 264 Налогового кодекса РФ допускает осуществление представительских расходов на прием и на организацию сервиса для:

- доверенных лиц контрагентов;

- работников самой компании, если они участвуют в переговорах;

- участников заседаний руководящих органов компании.

Расходы могут покрывать:

- организацию банкетов, фуршетов и иных подобных мероприятий;

- транспортные услуги;

- услуги переводчиков, если таковых нет в штате компании.

В качестве представительских налоговые службы не примут затраты, произведенные компанией на лечение, развлечения и организацию отдыха.

Чтобы контролирующими органами были подтверждены расходы по ведению переговоров, а налоговая база бесспорно уменьшена, налогоплательщику необходимо:

- находиться на общей системе налогообложения;

- учитывать только затраты, которые не превышают 4 процента от суммы, направленной работодателем на оплату труда в том же отчетном периоде.

Согласно Письму Министерства финансов РФ от 13.11.2007 №03-03-06/1/807 оформление затрат на деловые встречи и переговоры осуществляется на основании подтверждающих эти расходы документов, основным из которых является Приказ о представительских расходах.

Итоги

Для того чтобы использовать представительские расходы в уменьшение налоговой базы, предприятие должно корректно их оформить. В этих целях финансовое ведомство РФ предписывает задействовать такие документы, как отчет о представительском мероприятии, а также первичную документацию, дополняющую его. Важнейшей частью данного отчета может быть программа проводимого мероприятия (однако она может быть оформлена и как отдельный документ).

Изучить иные полезные сведения о представительских расходах вы можете в статье «Составляем обоснование представительских расходов — образец».