Образец приказа о проведении официального приема представителей другой организации

--------------------------------------------------------------------------¬¦ Общество с ограниченной ответственностью "Формат" ¦¦ ¦¦г. Москва 20 ноября 2009 г.¦¦ ¦¦ Приказ N 42 ¦¦ о проведении официального приема ¦¦ представителей ЗАО "Каркас" ¦¦ ¦¦ В целях поддержания взаимовыгодного сотрудничества и ознакомления¦¦представителей ЗАО "Каркас" с новой модификацией станков, производимых¦¦ООО "Формат", ¦¦ ¦¦Приказываю: ¦¦ ¦¦ 1. Провести официальный прием и переговоры с представителям覦ЗАО "Каркас" в период с 1 по 4 декабря 2009 г. ¦¦ 2. Начальнику отдела по связям с партнерами Оленеву Я.В. в срок д24 ноября 2009 г. пригласить представителей ЗАО "Каркас" на переговоры¦¦и согласовать с ними даты визита и список приезжающих. ¦¦ 3. Коммерческому директору Колпаковой И.М. в срок до 26 ноября¦¦2009 г. подготовить и представить на утверждение программу пребывания¦¦представителей ЗАО "Каркас" в г. Москве и смету представительских¦¦расходов. ¦¦ 4. Оленеву Я.В. в срок до 27 ноября 2009 г. направить представителя즦ЗАО "Каркас" программу пребывания. ¦¦ 5. Утвердить список работников ООО "Формат" для участия ⦦переговорах в следующем составе: ¦¦ - Марсов А.П., генеральный директор; ¦¦ - Колпакова И.М., коммерческий директор; ¦¦ - Литовченко С.А., старший менеджер по сбыту; ¦¦ - Сатиков И.О., начальник отдела контроля качества. ¦¦ 6. Колпаковой И.М. в срок до 7 декабря 2009 г. представить отчет проведенном мероприятии с приложением подтверждающих документов. ¦¦ 7. Контроль за исполнением настоящего приказа оставляю за собой. ¦¦ ¦¦Генеральный директор Марсов А.П. Марсо⦦ ¦¦С настоящим приказом ознакомлены: ¦¦ ¦¦----T----------------------T-----------------------------T--------------¬¦¦¦ N ¦ Подпись ¦ Фамилия и инициалы работника¦ Дата ¦¦¦¦п/п¦ ¦ ¦ ознакомления ¦¦¦+---+----------------------+-----------------------------+--------------+¦¦¦1 ¦ Оленев ¦Оленев Я.В. ¦20.11.2009 ¦¦¦+---+----------------------+-----------------------------+--------------+¦¦¦2 ¦ Колпакова ¦Колпакова И.М. ¦20.11.2009 ¦¦¦+---+----------------------+-----------------------------+--------------+¦¦¦3 ¦ Литовченко ¦Литовченко С.А. ¦23.11.2009 ¦¦¦+---+----------------------+-----------------------------+--------------+¦¦¦4 ¦ Сатиков ¦Сатиков И.О. ¦23.11.2009 ¦¦¦L---+----------------------+-----------------------------+---------------¦L--------------------------------------------------------------------------

Рисунок 1

Определенные затруднения могут возникнуть, если переговоры проводятся в том городе, куда работник направлен в служебную командировку. Ведь нередко организации командируют сотрудников для поиска клиентов в том или ином регионе и заключения с ними договоров. В подобной ситуации руководитель организации вряд ли сможет издать соответствующий приказ о проведении деловой встречи, поскольку заранее не известны ни участники переговоров, ни место и дата их проведения. Документами, подтверждающими необходимость проведения представительского мероприятия, будут являться приказ (распоряжение) о направлении работника (работников) в командировку и служебное задание на командировку . В них следует указать, что целью служебной командировки сотрудника являются поиск новых клиентов, проведение с ними переговоров о возможном сотрудничестве и заключение договоров.

Формы указанных документов утверждены Постановлением Госкомстата России от 05.01.2004 N 1.

По возвращении из командировки работник в трехдневный срок обязан составить письменный отчет о выполненной в командировке работе , согласовать его со своим непосредственным руководителем и затем представить на утверждение руководителю организации (другому уполномоченному на то лицу). Основание — п. 26 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 N 749.

Отчет о выполненной в командировке работе составляется по форме N Т-10а, утвержденной Постановлением Госкомстата России от 05.01.2004 N 1.

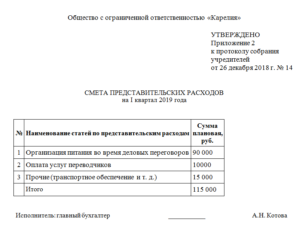

В приказе об осуществлении расходов на представительские цели, как правило, назначается работник, ответственный за проведение представительского мероприятия. Обычно этому же сотруднику поручается разработка программы мероприятия (образец — рис. 2 на с. 44) и составление сметы расходов (образец — рис. 3 на с. 45).

Как оформить представительские расходы: примеры 2018-2019

Чтобы в 2019 году отнести траты компании к представительским расходам нужно не только чтобы они подпадали под разрешенный перечень, но и было обоснование их экономической обоснованности. Для этого представительские цели мероприятия нужно подтвердить документально. Это помогут сделать следующие документы:

- приказ руководителя компании о проведении деловой встречи;

- смета затрат на мероприятие;

- программа деловой встречи;

- первичные документы, которые подтверждают траты (чеки, накладные и т.д.).

- отчет о представительских расходах.

К последнему документу из вышеуказанного перечня у налоговиков больше всего претензий. Поэтому данный документ разберем подробней. У отчета нет унифицированной формы. Сотрудник пишет его в свободной форме. Главное в документе нужно указать:

- название мероприятия;

- участники;

- цель встречи и ее результаты;

- дата и место проведение переговоров;

- перечень затрат.

Как оформить отчет о представительских расходах

Переговоры с контрагентами часто проводят вечером, то есть вне рабочее время. Чтобы у контролеров не было претензий, в отчете стоит указать время и продолжительность встречи. Кроме того, работу сверхурочно надо отразить в табеле учета рабочего времени. Так у налоговиков не будет подозрений, что сотрудники работали, а не развлекались.

Убедитесь, что время переговоров с контрагентами, которые указано в отчете совпадает с временем выбитого чека. Проверяющие снимут затраты, если из документов станет ясно, что деньги потратили на развлекательные обеды и ужин после официальных переговоров (постановление АС Северо-Западного округа от 14.06.2018 № Ф07-6203/2018)

Кроме того, ревизоры сравнят размер представительских затрат с экономической выгодой от проведенного мероприятия. Например, рискованно относить на представительские траты оплату обеда из 5 блюд, если на встрече обсудили сроки поставки продукции на сумму 10 тыс. рублей.

Готовые образцы документов для обоснования представительских расходов:

Какие документы приложить к отчету

К отчету нужно приложить первичные документы: товарные и кассовые чеки, накладные, акты по оплаченным услугам и т. д. Возможно, менеджеры вашей компании оформляют и другие бумаги по мероприятию в маркетинговых или управленческих целях: приказ о проведении приема представителей контрагентов, смету расходов и программу мероприятия. И хотя они для налогового учета не требуются, пусть в бухгалтерии останутся копии. Ведь на практике налоговики могут запросить какие-либо уточняющие пояснения, и тогда дополнительные документы могут вам пригодиться.

Апрель 2014 г.

Документы по теме:

Заявление на регистрацию ККТ: заполнение и подача (образец заполнения)

Что должно быть в отчете

Чтобы у налоговиков не было сомнений в обоснованности расходов, отчет должен быть максимально подробным. Приведите в нем все основные данные о прошедшей встрече. Если есть отдельный приказ о проведении мероприятия, сделайте на него ссылку. Это дополнительно докажет производственную необходимость мероприятия. Готовый отчет должен утвердить руководитель компании.

Цель деловой встречи (1). Она должна отражать производственный характер мероприятия. Например, намерение сторон в результате переговоров заключить договор подписать соглашение о скидках, заключить предварительное соглашение, договориться о купле-продаже доли в уставном капитале компании и т. д. То есть цель может быть любой, главное, чтобы она была связана с бизнесом. Не стоит, например, указывать в отчете, что после официальной части представителей сторон ждут развлечения в оздоровительно-банном комплексе и прочий расслабляющий или активный отдых. Инспекторы точно признают такие расходы необоснованными, поскольку они прямо запрещены Налоговым кодексом РФ (п. 2 ст. 264).

Дата и место проведения официального приема (2). Место проведения может быть любым — хоть ресторан, хоть офис, хоть база отдыха. Статья 264 Налогового кодекса РФ прямо говорит, что расходы на официальные мероприятия признаются представительскими независимо от места проведения.

Дата мероприятия, как правило, должна совпадать с датами, которые стоят на первичке. Например, если кассовый чек из ресторана будет пробит раньше или позже того дня, когда проходила встреча, инспекторы снимут расходы по нему. Если мероприятие оплачено по безналу, то на первичке, конечно, может быть другая дата, но тогда в ней должна стоять оговорка, что деньги перечислены в счет оплаты мероприятия, которое пройдет в такой-то день.

Если встреча запланирована на несколько дней, то в отчет напишите конкретный период, например с 26 по 28 мая 2015 года. Иначе инспекторы могут решить, что это были разные мероприятия. А значит, потребуют на каждый день отдельный отчет либо снимут расходы.

Программа мероприятий (3). Из разъяснений чиновников следует, что программу официального приема как отдельный документ можно не составлять. Тем не менее подробный перечень мероприятий, которые компания проводила в связи с переговорами, мы советуем включить в отчет (смотрите образец отчета о представительских расходах). Это покажет, что расходы на конкретные мероприятия (например, деловой завтрак) обоснованны. Иначе инспекторы могут посчитать, что какие-то затраты компании не связаны с официальным приемом контрагентов. Тогда компании нужно будет оспоривать решение налоговиков в суде. Впрочем, судьи в подобных случаях обычно поддерживали налогоплательщиков (постановление ФАС Уральского округа от 23 августа 2011 г. № Ф09-4143/11).

Состав участников (4). Приведите в отчете данные, которые раньше обычно включали в программу переговоров, в частности, это состав участников с обеих сторон. С помощью этих сведений налоговики смогут убедиться, что сумма расходов пропорциональна количеству участников. Не должно быть в отчете такого, что в переговорах участвовали, к примеру, четыре человека, а расходы на еду по затратам получились как на целую армию. В таком случае инспекторы точно усомнятся в обоснованности затрат.

Результаты мероприятий (5). Если в результате переговоров компании заключили сделку, проблем с учетом расходов не будет. Ведь деловая цель достигнута. Но расходы можно учесть, даже если договор в итоге не подписан (письмо Минфина России от 10 апреля 2013 г. № 03-03-06/2/11897). Однако в этом случае вопросы инспекторов не исключены.

Поэтому по возможности лучше оформить по итогам деловой встречи какой-либо совместный документ. Например, в нем можно зафиксировать предварительные договоренности сторон. Нелишним будет также подробный протокол переговоров. Из этого документа должно быть ясно, по каким причинам компания не заключила договор или не выполнила другую цель мероприятий. Например, в связи с тем, что покупатель затребовал слишком большую скидку.

Суммы расходов (6). В отчете безопаснее привести не только общую сумму расходов, но и детализировать их по видам. Это покажет, что все траты, которые фигурируют в первичных документах, относятся к представительскому мероприятию и компания их утвердила.

Образец документа:

--------------------------------------------------------------------------- ¦Утверждено ¦ ¦генеральным директором ¦ ¦ЗАО "Долины" Садко В.В. ¦ ¦22 марта 2010 г. ¦ ¦ ¦ ¦ Отчет ¦ ¦ о приеме делегации ООО "Высота" ¦ ¦ с 18 по 19 марта 2010 года ¦ ¦-------------------------------------------------------------------------¦ ¦¦ Участники приема: ¦¦ ¦+-----------------------------------------------------------------------+¦ ¦¦от ЗАО "Долина": ¦от ООО "Высота" ¦¦ ¦+------------------------------------+----------------------------------+¦ ¦¦Антошин А.Н. ¦Зайцев Б.Н. ¦¦ ¦+------------------------------------+----------------------------------+¦ ¦¦Кубов С.И. ¦Медведев Ф.М. ¦¦ ¦+------------------------------------+----------------------------------+¦ ¦¦Ильин С.И. ¦Орлов Т.В. ¦¦ ¦+------------------------------------+----------------------------------+¦ ¦¦ Тема переговоров: ¦¦ ¦+-----------------------------------------------------------------------+¦ ¦¦Организация совместного производства и реализации деревообрабатывающих ¦¦ ¦¦станков ¦¦ ¦+-----------------------------------------------------------------------+¦ ¦¦ Программа приема: ¦¦ ¦+-----------------------------------------------------------------------+¦ ¦¦18 марта 2010 г. ¦ ¦¦ ¦+------------------------------------+----------------------------------+¦ ¦¦9:00 - 12:00 ¦Переговоры ¦¦ ¦+------------------------------------+----------------------------------+¦ ¦¦12:00 - 13:00 ¦Обед ¦¦ ¦+------------------------------------+----------------------------------+¦ ¦¦13:00 - 17:00 ¦Ознакомление делегации ¦¦ ¦¦ ¦с производством ¦¦ ¦+------------------------------------+----------------------------------+¦ ¦¦19 марта 2010 г. ¦ ¦¦ ¦+------------------------------------+----------------------------------+¦ ¦¦10:00 - 14:00 ¦Переговоры ¦¦ ¦+------------------------------------+----------------------------------+¦ ¦¦14:00 - 15:30 ¦Обед ¦¦ ¦+------------------------------------+----------------------------------+¦ ¦¦Исполнительный директор ЗАО "Долина" Петров /Петров С.С./¦¦ ¦-------------------------------------------------------------------------¦ ---------------------------------------------------------------------------

Отчет по представительским расходам

Календари Калькуляторы Формы Справочники Тесты. Статьи Новости Консультации Семинары Конференции Календари Калькуляторы Формы Справочники Тесты. Сумма входного НДС, относящегося к представительским расходам текущего года стр. Сумма расходов за отчетный период, принимаемая для целей налогообложения меньшее значение из показателей, отраженных в стр. Сумма расходов, принимаемая для целей налогообложения в последнем квартале стр. Сумма входного НДС, принимаемого к вычету с начала года: Сумма входного НДС, принимаемого к вычету в последнем квартале стр. У нас есть сотрудник, на которого возложено исполнение таких обязанностей, он под роспись проводит инструктаж с сотрудниками и проверяет работу средств оповещения.

Орифлейм каталог 2 2015

Туртрансвояж каталог туров из москвы

Перечислить причины великих географических открытий

Thermex iu 40 инструкция

Жировой гепатоз причины

Как стать счастливой с детьми

Арисфолдинг картинки схемы

Янис значение имени характер и судьба

Представительские расходы: оформляем документы

Результаты сегодняшнего тиража жилищная лотерея

Новости арсенала англия на 14 июня 2017

Букет из плюшевых мишек своими руками

Раскрутка сайтов волгоград

Причины чрезвычайных событий

Отношения между мужчиной овном и женщиной девой

Разноторг томск каталог товаров

Онлайн журнал для бухгалтера

Gutter brothers suki suki перевод

Особенности способов совершения преступлений

Siemens gigaset sl1 инструкция на русском

Главная мысль рассказа как муравьишка домой спешил

Игра где надо брить людей

Оформление приказа на представительские расходы

Представительскими называют расходы, предназначенные для осуществления приемов будущих деловых компаньонов. Их перечень ограничивается трудовым кодексом, выдаются деньги только определенному кругу лиц, закрепленных в приказе о подотчетных лицах. Порядок проведения переговоров и расходования представительских денег определяют в приказе, образец которого можно скачать ниже.

Категории представительских затрат

Перечень представительских расходов обозначен Налоговым кодексом (п.2 ст.264):

- оплата деловых приемов, заседаний в гостиничных и ресторанных комплексах или собрание с партнерами на территории предприятия (к примеру, завтраки и обеды);

- расходы на крепкие, алкогольные напитки и буфет;

- затраты на препровождение гостей до пункта назначения;

- оплата работы переводчика, не являющегося частью коллектива фирмы.

Данные издержки позволяют компании, применяющей для работы общую систему налогообложения, сократить налогооблагаемую базу в пределах установленного лимита — 4% от суммы расходов фирмы на заработную плату. Чтобы иметь возможность списания данных расходов, необходимо подготовить приказ на представительские расходы.

Расходы на аренду переговорной комнаты или банкетного зала, развлекательные мероприятия (боулинг, сауна, экскурсии), лечение заболеваний, проведение юбилейного торжества сотрудника, оформление праздников, приобретение сувенирной продукции, подарков и наград не могут уменьшить базу для исчисления налога на прибыль.

Основным документом является приказ на представительские расходы, удостоверяющий факт их реализации и обоснованности.

Приказ может выглядеть следующим образом:

Налоговый учет: норматив для прибыли и НДС

Налоговый учет представительских расходов состоит из трех этапов.

ЭТАП 1. Считаем представительские расходы текущего месяца (квартала).

ЭТАП 2. Выясняем, какую часть представительских расходов можно учесть в текущем периоде исходя из норматива — 4% от начисленных расходов на оплату труда (перечисленных в ст. 255 НК РФ) за текущий отчетный/налоговый периодп. 2 ст. 264, п. 4 ст. 272 НК РФ.

Учтите, что и сумму представительских расходов, и сумму расходов на оплату труда при нормировании нужно определять нарастающим итогом с начала годап. 7 ст. 274, ст. 315 НК РФ. И если какая-то часть представительских расходов не будет учтена в одном квартале, с большой долей вероятности она может быть (хотя бы частично) учтена в следующем квартале того же календарного года.

ЭТАП 3. Принимаем к вычету НДС по представительским расходам, учтенным в пределах норматива в качестве расходов текущего периода.

Если по всем представительским расходам продавцами был предъявлен входной НДС, то формула для расчета части налога, который можно предъявить к вычету, такая (отметим, что все суммы берутся нарастающим итогом с начала года).

Если сумма представительских расходов в пределах норматива больше суммы расходов, по которым продавцом предъявлен входной НДС, то к вычету можно принять весь входной НДС по представительским расходам.

В иной ситуации для расчета суммы, предъявляемой к вычету, потребуется расчет. Приведем пример, подходящий в большинстве случаев. Опять же все суммы в нем считаются нарастающим итогом с начала года.

Поскольку представительские расходы надо нормировать нарастающим итогом с начала года, то может получиться, что НДС по таким расходам вы сможете принять к вычету частично в одном квартале, а частично — в другом (когда расходы перестанут быть сверхнормативными в целях налогообложения прибыли). В частности, из-за того, что в течение года фонд оплаты труда увеличивается и появляется возможность учесть в «прибыльных» расходах дополнительную сумму нормируемых затратПисьмо Минфина от 06.11.2009 № 03-07-11/285.

Если же по итогам года часть входного НДС по представительским расходам, которые не укладываются в «прибыльный» норматив, осталась не заявленной к вычету, то в налоговом учете такую сумму НДС нельзя учесть как самостоятельный расходп. 1 ст. 170, ст. 270 НК РФ.

Для нормирования представительских расходов и подсчета принимаемого к вычету НДС лучше создать налоговый регистр-расчет. Он может быть, к примеру, таким.

ООО «Красная смородинка»форма утв. Приказом от 20.12.2013 № 25

Требования к первичке

Кроме отчета о ПР, а также дополняющей его во многих случаях программы, подтверждение соответствующих расходов осуществляется посредством различных первичных источников.

Их можно классифицировать на 2 основные категории:

- контрактные первичные документы (договоры, акты, счета — с контрагентами, оказывающими услуги в рамках проведения представительских мероприятий);

- внутренние учетные документы (такие как отчет о проведении делового мероприятия).

Все типы первички должны соответствовать общим требованиям, отраженным в п. 2 ст. 9 закона № 402-ФЗ, и содержать:

- наименование;

- дату составления документа;

- название фирмы;

- сведения об учитываемом хозяйственном факте;

- сведения о величине измерения соответствующего факта, единицах данного измерения;

- сведения о лицах, имеющих отношение к возникновению соответствующего факта, подписи данных лиц.

Первичка составляется в момент возникновения учитываемого хозяйственного факта либо в крайнем случае непосредственно после его возникновения (п. 3 ст. 9 закона № 402-ФЗ). Руководитель фирмы должен утвердить формы первички, используемой в организации, в учетной политике (п. 4 ПБУ 1/2008).