Представительские расходы: порядок оформления и налогообложения

У любой компании в процессе осуществления хозяйственной деятельности может возникнуть необходимость отражения представительских расходов в учете.

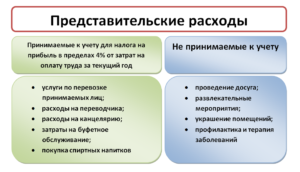

- проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах;

- транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

- буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий (п.2 ст. 264 НК РФ).

Вместе с тем, к представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний. Перечень представительских расходов является закрытым, поэтому не поименованные в пункте 2 статьи 264 НК РФ, затраты не относятся к представительским.

Для признания представительских расходов в учете, также как и любых других расходов организации необходимо, чтобы они были обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ). Несоблюдение какого-либо из указанных критериев означает невозможность принятия затрат в составе расходов, уменьшающих налогооблагаемую прибыль.

Однако во избежании споров с налоговыми органами, необходимо соблюсти еще один критерий — размер представительских расходов не должен превышать предусмотренный норматив. Он установлен пунктом 2 статьи 264 НК РФ в размере, не превышающем 4 процента от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

Таким образом, окончательная сумма, включаемая в расходы, определяется по завершении календарного года – 31 декабря.

Например, если при расчетах в первом квартале, по итогам года величина норматива составит большую сумму, чем произведенные затраты, например, в первом квартале, то учесть при расчете налога на прибыль можно будет только сумму (норматив) по итогам первого квартала.

Порядок оформления

Для контроля за расходами рекомендуем издать приказ, например о предельных нормативах отдельных видов представительских расходов. Такие нормативы, а также перечень лиц, ответственных за использование средств, утверждаются приказом руководителя.

01 января 2013 год № 12/ПР

О представительских расходах

1. Установить на 2013 год следующие нормы расходования средств на представительские расходы:

| Вид представительских расходов | Расходы на одного человека |

| Официальный прием (завтрак, обед или иное аналогичное мероприятие) | до 500 рублей в день |

| Транспортное обеспечение доставки лиц к месту проведения представительского мероприятия | до 300 рублей в день |

| Оплата услуг переводчиков (не состоящих в штате) | до 600 рублей |

2. Назначить ответственным за расходование средств на представительские расходы, правильное и своевременное оформление связанных с ними документов финансового директора М.Н. Павлову.

3. Представлять отчет о проведении каждых переговоров течение 3 дней с момента проведения.

Генеральный директор ООО «Вдохновение»

В.А. Николаев ________________________

Если переговоры не принесли положительного результата

Отдельного разговора, по мнению автора, заслуживает вопрос о признании в составе налоговых расходов затрат на переговоры, которые не принесли положительных результатов. Здесь уместно добавить, что возможность учета таких расходов в составе представительских пп. 22 п. 1 и п. 2 ст. 264 НК РФ не ставится в зависимость от результатов деловых встреч.

Интерес представляют разъяснения, приведенные в Письме Минфина России от 10.04.2013 № 03-03-06/2/11897.

С одной стороны, прямого ответа на вопрос о том, можно ли признать для целей налогообложения расходы на проведение деловых встреч, официальных приемов и иных аналогичных мероприятий в ситуации, когда положительного эффекта от них не последовало, финансисты не дали.

С другой стороны, категоричного запрета на признание расходов для целей налогообложения прибыли в описанной ситуации со стороны чиновников также не последовало.

Полагаем, что разъяснения финансистов в этом письме можно трактовать как принципиальное согласие с возможностью признания подобных затрат в составе представительских расходов. По меньшей мере, некоторые арбитры придерживаются именно такой точки зрения (постановления ФАС УО от 23.12.2008 № Ф09-8529/08-С2, ФАС ЦО от 27.08.2009 № А48-2871/08-18, ФАС СЗО от 29.03.2005 № А12-18384/04-С36). Принимая решение в пользу налогоплательщиков, арбитры отмечают, что подписание по итогам переговоров договоров или иных соглашений не является обязательным условием для подтверждения фактически произведенных представительских расходов.

Иначе говоря, затраты налогоплательщика могут признаваться произведенными для осуществления деятельности, направленной на получение дохода, если их результатом стало не только получение дохода, но и сохранение имущества налогоплательщика (экономическая оправданность), дальнейшее развитие его производства и хозяйственных отношений с партнерами (Постановление ФАС СКО от 11.02.2011 № А32-8834/2010).

Таким образом, налоговые инспекторы при проверке не вправе истребовать заключенные соглашения в качестве подтверждения понесенных представительских расходов. В то же время нельзя в данном случае полностью исключить возникновение претензий с их стороны.

Подводим итоги

Третий, и последний, этап предусматривает оформление документов лицом, ответственным за проведение деловой встречи. Это отчет о проведении мероприятия (приведен на этой странице), отчет о расходах по нему и авансовый отчет ответственного лица с оправдательными документами. Из подотчета деньги списываются, когда работник представит в бухгалтерию авансовый отчет и документы, подтверждающие понесенные расходы.

-----------------------------------------------------------------¬¦ ¦¦ УТВЕРЖДАЮ: ¦¦ ________________ ¦¦ ¦¦ Генеральный директо𠦦 ООО "Мелена" ¦¦ Ерохин И.С. ¦¦ "05" февраля 2005 г. ¦¦ ¦¦ Отчет ¦¦ о деловых переговорах с представителями ¦¦ ООО "Радуга", проведенных 3 - 4 февраля 2005 год ¦¦ ¦¦ Участники переговоров: ¦¦ ООО "Мелена": ООО "Радуга": ¦¦ Ерохин И.С. Иваненко П.П. ¦¦ Трофимов В.В. Круглов Н.П. ¦¦ Смирнова Н.Ф. Липатова Г.Н. ¦¦ ¦¦ Тема переговоров ¦¦ Увеличение объемов совместного производства и реализаци覦 мебели. ¦¦ Программа встречи ¦¦ 3 февраля 2005 г. ¦¦ 9.00 - 12.00 Переговоры. ¦¦ 12.00 - 13.00 Обед. ¦¦ 13.00 - 17.30 Экскурсия по мебельному комбинату, ознакомлени妦 участников переговоров с процессом производства. ¦¦ 4 февраля 2005 г. ¦¦ 9.00 - 14.00 Переговоры. ¦¦ 14.00 - 16.00 Обед и заключительный прием по поводу¦¦ состоявшихся переговоров. ¦L-----------------------------------------------------------------

По каждому случаю приема делегации нужно составить исполнительную смету (акт) по утвержденной руководителем форме. Этот документ должен содержать такие реквизиты, как дата, место и программа проведения деловой встречи, список участвующих лиц с обеих сторон, величина расходов. К нему прилагаются копии первичных документов, которые работник, ответственный за проведение мероприятия, сдал с авансовым отчетом. Если для проведения деловой встречи привлекаются сторонние организации, то также необходимы документы об оплате транспортных расходов, услуг переводчика, счета предприятий общественного питания.

Н.С.Кулаева

Консультант по налогам

ЗАО «BKR Интерком-Аудит»