Сколько действует справка 2 НДФЛ

Цель получения справки 2 НДФЛ не указывается.

Исходя из этого, следует: если справка оформлена давно, то корректировки обязательно будут. В случае с запросом справки от юридических лиц других инстанций (банков, визового центра и т.

д.), срок действия справки 2-НДФЛ устанавливается запрашиваемой организацией.Если вам требуется кредит, то и справка о доходах обязательно понадобится.

Срок действия справки определяется конкретным банком, поэтому не существует стандартного периода времени действительности документа.По статистике, основная масса банковских учреждений требует справки, выданные на протяжении 30-ти дней до момента обращения за кредитом.

Данный материал является пошаговой инструкцией по заполнению 2-НДФЛ, в которой изложены требования законодательства, разъяснения чиновников и учтены судебные решения. Инструкция составлена в виде таблицы.

Поквартальная отчетность по НДФЛ

С 2016 года количество отчетности по НДФЛ увеличилось. Ранее отчет сдавался только раз за год, но ФНС была введена новая форма – расчет сумм НДФЛ. В этом расчете будут отражаться обобщенные сведения по всем физическим лицам, персональных данных в поквартальной отчетности не будет.

Расчет 6-НДФЛ отражается нарастающим итогом и сдается следующим образом:

- за квартал;

- за полугодие;

- за 9 месяцев.

Срок сдачи поквартальной отчетности – до 30 или 31 числа месяца, который следует за отчетным периодом. Сдавать расчет сумм НДФЛ с нулевыми показателями не нужно.

Так как ИП являются налоговыми агентами, они также обязаны сдавать поквартальный отчет НДФЛ и неважно, какую систему налогообложения они используют

Годовой отчет 6-НДФЛ и 2-НДФЛ: правила заполнения, проверка, расхождение, сроки сдачи

- Физическому лицу, имеющему доход, с которого работодателем взимается налог.Физическому лицу, имеющему доход, с которого работодателем не взимается налог.

Заполнение данной справки проводится на специально для этого предназначенном бланке. В новой форме бланка в левом углу сверху имеется штрих-код, который был присвоен в соответствии с правилами. Дальнейшая информация заполняется по следующему порядку:

период, за который выдана справка;налоговый агент (работодатель);информация о сотруднике;информация о доходе, облагаемом по ставке 13 % (важно указывать код дохода);информация

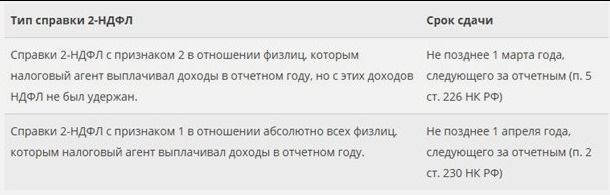

Срок сдачи 2-НДФЛ за год

В отчете по форме 2-НДФЛ проставляется признак, который отражает следующую информацию:

За 2016 год налоговые агенты обязаны сдать отчетность по каждому сотруднику в следующие сроки:

Также налоговым кодексом РФ предусмотрены сроки сдачи отчетности организациями, которые проводят процедуру реорганизации или ликвидации в течение года — 2-НДФЛ подается с начала отчетного периода до даты изменений.

Способы подачи отчета 2-НДФЛ зависят от количества работников:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- на бумаге – если сотрудников не больше 25 человек;

- электронным способом – если штат сотрудников больше 25 человек. Отчетность электронным способом можно передать только через оператора, осуществляющего электронный документооборот. Использовать электронные носители информации – диски, карты памяти – запрещено.

Аннулирующая Справка 2-НДФЛ

В форме аннулирующей справки 2-НДФЛ заполняются заголовок, все показатели раздела 1 «Данные о налоговом агенте» и раздела 2 «Данные о физическом лице – получателе дохода», указанные в представленной ранее Справке 2-НДФЛ. Остальные разделы (3, 4 и 5) Справки не заполняются.

ПРИМЕР

Сведения о доходах сотрудника обособленного подразделения, выплаченных ему за 2015 г., поданы по месту учета головной организации, что явилось нарушением (). При этом НДФЛ, исчисленный с его доходов, перечислялся в бюджет по месту нахождения обособленного подразделения (). Для исправления ошибки необходимо подать Справку по форме 2-НДФЛ по месту учета обособленного подразделения и аннулировать Справку 2-НДФЛ, поданную по месту учета головной организации (см. рис. 5, 6).

Рис. 5. Аннулирующая справка 2-НДФЛ по месту учета головной организации

Рис. 6. Верная справка 2-НДФЛ, поданная по месту учета обособленного подразделения

Ольга Ткач, эксперт службы Правового консалтинга ГАРАНТ

Что делать, если не приняли справку 2-НДФЛ

Какие справки могут не принять?

Сразу скажем, что отсутствие в справке ИНН физлица не является основанием для отказа в приеме отчетности (письма ФНС РФ от 02.02.2016 № БС-3-11/358, № БС-3-11/360). Штрафовать за это тоже не будут, но все же налоговому агенту нужно заранее принять меры для уточнения ИНН (письмо Минфина от 18.04.2016 № 03-04-06/22325). А вот если ИНН физлица будет указан, но неправильно, то это уже посчитают недостоверными сведениями и накажут штрафом в 500 рублей за каждую такую справку (п.1 ст.126.1 НК РФ).

Если отчетность сдается на электронных носителях или по телекоммуникационным каналам связи, то представленными считаются справки 2-НДФЛ, прошедшие форматный контроль, результаты которого указываются в Протоколе приема сведений о доходах. Формат представления справки о доходах физлиц установлен приказом ФНС от 30.10.2015 № ММВ-7-11/485 в приложении № 3, этот же приказ утвердил Порядок заполнения справки 2-НДФЛ. При его нарушении отчетность не примут, а в протоколе будут отражены все ошибки, которые следует исправить. Например, справка 2-НДФЛ в электронном виде не будет принята налоговой без указания фамилии ответственного лица, а также, если указанная фамилия не относится к владельцу электронной подписи.

Если справки 2-НДФЛ сдаются на бумаге, то представленными считаются только те из них, которые прошли контроль заполнения. Не примут справки, в которых отсутствуют обязательные данные, в том числе:

- наименование, ИНН, КПП, ОКТМО налогового агента,

- ФИО, дата рождения, адрес, паспортные данные физлица-получателя дохода,

- данные о доходах, суммах налога (исчисленных, удержанных и перечисленных).

Также не принимаются отчеты 2-НДФЛ с исправлениями. Справки, не прошедшие контроль, возвращаются налоговому агенту для исправления и вычеркиваются из общего реестра. Результаты обязательно отражаются в Протоколе приема.

Итак, что делать, если не приняли справку 2-НДФЛ и вы получили от ИФНС отказ в приеме сведений о доходах:

- исправьте ошибки, указанные в Протоколе приема сведений о доходах физлиц,

- сдайте непринятую отчетность заново. Если вы не успете в срок сдать новый отчет, вам грозит штраф по статье 126 НК РФ (200 руб. за каждый документ).

По «отказным» справкам 2-НДФЛ следует подавать не корректирующую отчетность, поскольку первичный отчет вообще не был принят, а заполнить новую справку под тем же номером, указав в поле «Номер корректировки» цифру «00» и новую дату.