Как сдавать

Бухгалтерская отчетность и аудиторское заключение о ней представляются в ГИРБО в виде электронных документов. Исключением является лишь представление отчетности за 2019 год и аудиторского заключения о ней субъектами малого предпринимательства в 2020 году.

Аудиторское заключение о бухгалтерской отчетности представляется в ГИРБО в случае, если эта отчетность подлежит обязательному аудиту. При этом обязанность представлять аудиторское заключение лежит на аудируемом лице, а не на аудиторской организации (индивидуальном аудиторе).

Аудиторское заключение представляется в налоговый орган в зависимости от того, когда проведен обязательный аудит бухгалтерской отчетности: либо вместе (одновременно) с отчетностью, либо после представления отчетности (не одновременно с ней). В последнем случае аудиторское заключение в виде электронного документа направляется вместе с сопроводительным документом.

Такой документ представляется в электронной форме с применением формата, утвержденного приказом ФНС России от 18.01.2017 № ММВ-7-6/16@.

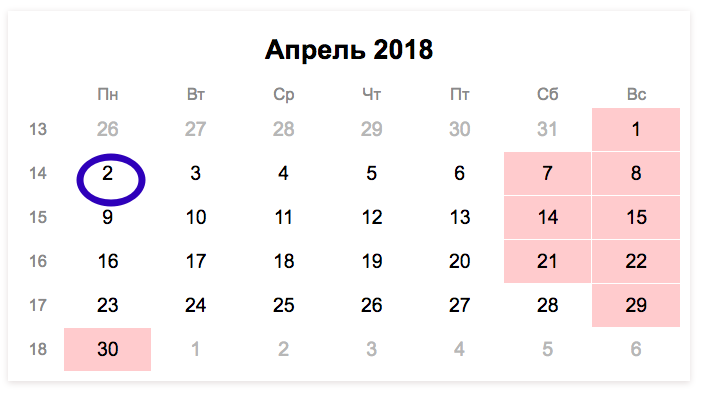

Срок сдачи баланса в 2018 году

По общему правилу, сдать бухгалтерский баланс требуется не позднее трех месяцев после окончания отчетного года. Отчетный год в нашем случае – 2017.

Отчетным периодом для годовой бухгалтерской отчетности (т. е. отчетным годом) является календарный год – с 1 января по 31 декабря включительно. Исключение – случаи, когда организация зарегистрирована, реорганизована или ликвидирована посреди года.

Получается, что сдать бухгалтерский баланс за 2017 год нужно в срок не позднее 2 апреля 2018 года (это понедельник).

Новые организации

Для компаний, созданных после 30 сентября 2017 года, первый отчетный год – с дня их регистрации по 31 декабря 2018 года (ч. 3 ст. 15 Закона № 402-ФЗ). Они впервые должны сдать бухгалтерский баланс только по итогам 2018 года.

Пример

ООО «Ждун» организована и зарегистрирована в ИФНС в качестве новой компании 8 ноября 2017 года. В таком случае впервые бухгалтерский баланс за 2018 год фирме нужно сдать в срок не позднее 1 апреля 2019 года включительно (поскольку 31 марта 2019 года – воскресенье).

Если же фирма была организована не позднее 30 сентября 2017 года, то первый отчетный период начнется с даты регистрации и завершится 31 декабря 2017 года (ч. 3 ст. 15 Закона № 402-ФЗ).

Ликвидированные организации

Для ликвидированных организаций последним отчетным годом является период с 1 января до даты внесения записи о ликвидации в ЕГРЮЛ (ст. 17 Закона от 6 декабря 2011 г. № 402-ФЗ). Следовательно, сдать отчетность нужно в течение трех месяцев с этой даты. Например, запись о ликвидации организации внесена в ЕГРЮЛ 27 октября 2017 года, бухгалтерскую отчетность составьте на 26 октября 2017 года, отчетный период – с 1 января по 26 октября 2017 года.

Реорганизованные компании.

При реорганизации последний отчетный год — с 1 января года, в котором зарегистрирована последняя из возникших компаний, до даты такой регистрации (ч. 1 ст. 16 Закона № 402-ФЗ). Исключение — случаи присоединения, когда последним отчетным годом является период с 1 января до даты, когда в ЕГРЮЛ была внесена запись о прекращении деятельности присоединенной компании (ч. 2 ст. 16 Закона № 402-ФЗ).

Бухгалтерский баланс реорганизованная фирма должна сдать не позднее трех месяцев со дня, который предшествует дате государственной регистрации последней из возникших компаний или дате, когда внесена запись в ЕГРЮЛ о прекращении деятельности присоединенной организации (ч. 3 ст. 16, ч. 2 ст. 18 Закона № 402-ФЗ).

Организации, созданные в результате реорганизации, составляют бухгалтерский баланс по состоянию на 31 декабря года, в котором произошла реорганизация (ч. 5 ст. 16 Закона № 402-ФЗ). Сдать такой баланс требуется не позднее 31 марта следующего года.

Из чего состоит упрощенная бухотчетность

Упрощение отчетности относится как к ее составу в целом, так и к количеству показателей в самих формах. А вот в сроках представления упрощенной отчетности никаких поблажек нет. Сдавать ее положено, как и обычную, – до 31 марта следующего года (в 2020 г. перенос на 06.05.2020 включительно из-за коронавируса, карантина и нерабочих дней).

Бухгалтерская отчетность в общем случае состоит из следующих документов:

Некоммерческие организации с любым комплектом отчетности должны представить отчет о целевом использовании средств.

Актуальные на 2020 год бланки упрощенной бухгалтерской отчетности представлены ниже.

Новое в законах о бухгалтерской отчетности 2020 года

В 2019 году были внесены очередные коррективы в законодательство, затронувшие в том числе и представление бухгалтерской отчетности. Некоторые из них не коснулись упрощенной бухгалтерской финансовой отчетности, другие имеют к ней непосредственное отношение.

ВАЖНО!

Информация об аудиторской организации

Данное нововведение не относится к упрощенной бухотчетности, так как тот, кто имеет право применять упрощенный способ составления баланса, не подпадает под обязательный аудит. О том, кто может применять упрощенный баланс, расскажем ниже. А в обычный баланс теперь необходимо включать информацию (наименование, ИНН, регистрационный номер) об организации, которая проводит обязательный аудит.

Изменения в ПБУ

ПБУ 18/02 также подверглось изменениям. Вследствие этого в отчет о финансовых результатах внесены поправки, отражающие изменения в ПБУ 18/02. Это тоже не касается упрощенной бухотчетности, так как малые предприятия могут не применять ПБУ 18/02, чем они обычно и пользуются. А именно малые предприятия обычно составляют упрощенный баланс.

Сдача в Росстат

Приятное новшество – с 2020 года нет необходимости сдавать в Росстат экземпляр бухотчетности. Зато, в противовес этому ввели обязательство представлять баланс в контролирующие органы только в электронном виде.

ВАЖНО!

Формы для упрощенной бухотчетности

Далее по прямой ссылке можно бесплатно скачать бухгалтерскую упрощенную отчетность 2020 :

Рассмотрим эти формы подробнее. В шапке каждой из форм необходимо указать общие данные об организации.

В балансе указываем данные за 3 последних года, включая отчетный. В отчете о финансовых результатах – за 2 последних года, включая отчетный.

Упрощенный бухгалтерский баланс

В упрощенном балансе укрупнены показатели, но принцип остается тот же – наличие актива и пассива, которые равны.

В упрощенном балансе следует выбрать код того показателя, который имеет больший удельный вес в строке.

Рассмотрим, как соотносятся строки баланса и счета бухгалтерского учета. При расчете необходимо использовать сальдо на конец отчетного года по счетам бухучета. В общем случае берем сальдо не общее, а развернутое – по субсчетам. Данную схему принимаем за основу, так как в каждом конкретном случае могут быть свои нюансы.

Отчет о финансовых результатах

Аналогично с указанием кода в балансе, в отчете о финансовых результатах в строке надо выбирать тот код, которому соответствует показатель с наибольшим удельным весом.

ПРИМЕР

В строке 2120 себестоимость составляет 5 млн. руб., коммерческие расходы – 1ммлн. руб., управленческие расходы – 600 тыс. руб. Таким образом, код в строке «Расходы по обычным видам деятельности» будет – 2120, относящийся к себестоимости.

Приведем соотношение строк отчета о финансовых результатах и сальдо по счетам бухучета. Здесь берем обороты по счетам 90 и 91.

Скобки означают «-». Например, полученный результат в строке 2400:

- отрицательный (убыток) – берем в скобки;

- положительный (прибыль) – записываем без скобок.