Сдаётся ли нулевой 6-НДФЛ за 2 квартал 2024 года?

Отчёт 6-НДФЛ, представляемый за 2 квартал 2020 года, по своей сути формирует отчётность за полугодие:

| Раздел | ||||||||||||

| Раздел 1. Обобщённые показатели | Общая информация о показателях, влияющих на величину налоговых выплат, за весь период 2020 года:

|

|||||||||||

| Раздел 2. Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц. | В данном разделе указываются даты только 2 квартала 2020 года:

|

В случае предоставления отчёта 6-НДФЛ за 2 квартал 2020 года нулевым он может быть лишь в том случае, если отсутствуют данные для заполнения на протяжении всего налогового периода.

При заполнении нулевого отчёта необходимо в соответствующем поле проставить «0» в крайней левой ячейке, в остальных ячейках проставить «-».

Лишь наличие во всех полях нулевых отметок позволяет отнести отчёт 6-НДФЛ к нулевому.

Читайте так же ⇒ “Пояснительная записка по 6-НДФЛ”

6-НДФЛ нулевая – нужно ли сдавать

Нулевые отчетные формы по налогу характерны для ситуаций, когда ИП или фирма в отчетном периоде не являлись налоговыми агентами, то есть, не выплачивали физлицам никаких облагаемых НДФЛ доходов.

Расчет 6-НДФЛ нулевой – сдавать или нет:

- расчет можно не сдавать, или сдать с нулевыми показателями, если начисления в пользу наемного персонала или иных физлиц не производились на протяжении всего года;

- расчет с заполненными показателями (не нулевой) нужно сдавать, если хотя бы в одном месяце отчетного года был начислен доход физлицам.

Решив в целом вопрос о том, надо ли сдавать нулевой отчет 6-НДФЛ или обычный, работодатель должен определиться с количеством подаваемых расчетов в течение налогового года. Этот показатель зависит от того, в каком интервале прошли начисления и выплаты доходов. Если зарплата или другие поступления были отражены в учете в 4 квартале, то достаточно подачи годовой формы. Если заработок был начислен только в 1 квартале – последующие квартальные интервалы в разделе 2 будут пустыми, а в разделе 1 надо показать данные с начала года.

Если доход физлицам не начислялся, обязанностей налогового агента у компании или ИП не возникает, а значит вопрос, нулевой 6-НДФЛ сдавать или нет, отпадает – отчет подавать не обязательно. В то же время, налоговики обязаны принять расчет, если он подается с нулевыми показателями. Это подтверждается письменными разъяснениями ФНС от 04.05.2016 г. № БС-4-11/7928. Сдавать ли нулевой 6-НДФЛ, решает работодатель.

Особенность расчета по подоходному налогу в том, что он предполагает накопительное отражение данных в разделе 1, а раздел 2 содержит лишь данные последнего квартала. В течение года могут возникать такие ситуации:

- Зарплата и прочие облагаемые выплаты физлицам не выплачивались вовсе на протяжении всего налогового года: ответ на вопрос, сдается ли нулевая 6-НДФЛ, будет отрицательным – не сдается.

- Выплата зафиксирована только в последнем квартале – подается только годовой расчет 6-НДФЛ.

- Выплата была только в 3 квартале и не повторялась до конца года – составляется расчет за 9 месяцев, также его данные войдут в раздел 1 годовой формы 6-НДФЛ. Если нет заработной платы, сдавать расчет все равно надо в сроки, которые предусмотрены Налоговым кодексом.

- При появлении выплат физлицам лишь во 2 квартале, первым отчетом будет отчет за полугодие, а далее нужно отражать данные в разделе 1 в последующих периодах до конца года.

- Если доход отражен только в начале года, то полноценным будет отчет за 1 квартал. В нулевой 6-НДФЛ за полугодие, 9 месяцев и год в раздел 1 будут занесены данные первого квартала, а строки Раздела 2 останутся пустыми. Т.е. расчет необходимо будет сдавать ежеквартально в течение года.

Нужно ли сдавать 6-НДФЛ, если не было начислений?

Согласно ст. 226 НК РФ все юридические и самозанятые лица, выплачивающие доходы физлицам, являются агентами по налогу на доходы физических лиц (НДФЛ). В обязанности агентов входит исчисление, удержание НДФЛ при выплате дохода физлицу и перечисление его в бюджет.

Агенты обязаны вести учет начисленных и выплаченных «физикам» доходов, а также сумм исчисленного, удержанного и перечисленного НДФЛ (ст. 230 НК РФ). По итогам каждого квартала налоговый агент обязан отчитаться в ФНС о «проделанной работе», представив отчет по форме 6-НДФЛ.

Рассмотрим, как его оформить.

Если доход был начислен, например, во II квартале, то за I квартал расчет сдавать не надо. Но за полугодие, 9 месяцев и за год расчеты сдать придется. Причем в расчете за 9 месяцев и за год нужно заполнить только Раздел 1 (Письмо ФНС от 23.03.2016 № БС-4-11/4958).

Пример

ИП Артеменко И.В. работает без наемных работников. В октябре 2018 года он выплатил физлицу по договору ГПХ 55 000 руб. за выполненные услуги по установке оборудования. С этой суммы был удержан НДФЛ и перечислен в бюджет. За какие периоды ему оформить 6-НДФЛ?

В Разделе 1 «Обобщенные показатели» он указал общую сумму начисленных доходов, а также общую сумму начисленного и удержанного налога.

В строке 010 наш ИП зафиксировал налоговую ставку — 13%.

В строках 020 и 030 он отобразил доход физлица — 55 000 руб.

В Разделе 2 предприниматель заполнил строки 100-120 следующим образом:

- стр. 100 — 22.10.2018 (дата выплаты дохода) 55 000 (сумма дохода);

- стр. 110 — 22.10.2018 (дата удержания НДФЛ) 7 150 (сумма НДФЛ);

- стр. 120 — 23.10.2018 (срок уплаты НДФЛ в бюджет).

Какие возможны риски, если вы решили не сдавать нулевой расчет 6-НДФЛ

Итак, мы выяснили, что 6-НДФЛ нулевой надо сдавать, только если компания делала выплаты физлицам, облагаемые налогом на доходы. Если же таких выплат нет, то и представляться в налоговую инспекцию 6-НДФЛ за 2019 год нулевая не должна.

Но налоговые органы не имеют информации о том, осуществляла организация начисления работникам или нет. О том, что таких выплат не было и компания правомерно не представила отчет, необходимо уведомить ИФНС. Сделать это можно в простой письменной форме, принеся письмо лично, отправив его почтой или в электронной форме.

Если не сделать этого, то налоговики могут решить, что 6-НДФЛ нулевка не сдана неправомерно. В этом случае инспекция заблокирует банковские счета компании. Сдают ли нулевки 6-НДФЛ такие организации, расскажем далее.

Нулевые формы 2-НДФЛ и 6-НДФЛ

Количество просмотров 10509 16 Ноября 2017

При отсутствии работников у компании нужно ли сдавать формы 2-НДФЛ и 6-НДФЛ в налоговую инспекцию? Давайте разбираться вместе.

Надо ли сдавать нулевую 6-НДФЛ?

По общему правилу форма 6-НДФЛ заполняется тогда, когда компания платит зарплату. При этом работодателя называют налоговым агентом. Агенты обязаны ежеквартально сдавать отчет 6-НДФЛ, в котором отражаются доходы и налог с них.

И наоборот, если компания не начисляет доходы в пользу физических лиц, то она не является налоговым агентом. В этом случае направлять нулевой отчет не нужно, но при желании можно.

Налоговики не вправе отказать в приеме нулевого отчета.

В каких случаях не обязательно, но лучше подать нулевую форму 6-НДФЛ?

Допустим, компания на протяжении 2017 года являлась налоговым агентом. Но в первые три месяца 2018 года зарплата никому не выплачивалась.

Компания не обязана представлять нулевой 6-НДФД за 1 квартал 2018 года, но все-таки лучше нулевой отчет подать.

Ведь чиновники не знают, что работодатель перестал быть налоговым агентом, и могут заблокировать счет, предположив, что отчет компания подать просто забыла.

Нужно ли сдавать нулевую 6-НДФЛ, если зарплата выплачивалась лишь в одном из кварталов?

Да, нужно.

Так как все доходы в отчете показываются нарастающим итогом, то придется подавать форму 6-НДФЛ не только за квартал выплаты дохода, но и за все последующие.

Пример.

|

Как заполнить нулевую форму расчета 6-НДФЛ?

Нулевая форма 6-НДФЛ включает в себя:

- Титульный лист;

- Раздел 1 – обобщенные показатели;

- Раздел 2 – даты и суммы фактически полученных доходов и удержанного НДФЛ.

При отсутствии значения по суммовым показателям указывается ноль.

Скачать образец заполнения нулевого расчета 6-НДФЛ

Нужно ли сдавать нулевую 2-НДФЛ?

Нет.

Справки о доходах по форме 2-НДФЛ подается ежегодно в налоговый орган организациями и ИП, которые являются налоговыми агентами.

В 2-НДФЛ отражаются сведения о доходах физлиц и суммах налога на доходы. Если же компания не начисляла зарплату работникам и не производила никакие выплаты в пользу физлиц (например, по гражданско-правовым договорам), то она не является налоговым агентом. Поэтому нет нужды подавать нулевые справки 2-НДФЛ. Более того, заполнить нулевую форму 2-НДФЛ просто не получится.

● Отчетность налоговых агентов (формы 2-НДФЛ, 6-НДФЛ) ● Нужно ли сдавать РСВ и СЗВ-М при отсутствии застрахованных лиц?

Нулевые формы 2-НДФЛ и 6-НДФЛ

При отсутствии работников у компании нужно ли сдавать формы 2-НДФЛ и 6-НДФЛ в налоговую инспекцию? Давайте разбираться вместе.

Уведомление ФНС о нулевой отчетности

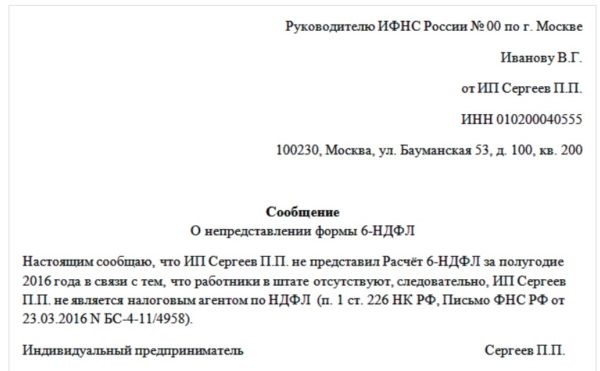

Для удобства налогоплательщиков, ежеквартально подающих нулевую 6-НДФЛ, возможен переход на годовую отчетность. Для этого напишите в ФНС письмо, содержащее информацию о том, что финансовые выплаты в адрес сотрудников и подрядчиков ФЛ отсутствуют. После чего потребуется сдавать только отчет за полный налоговый год.

Унифицированной формой письмо не обладает. Поэтому налогоплательщики пишут его в произвольном порядке. Документ должен содержать следующую информацию:

- Сообщение о том, что на текущий момент на предприятии отсутствуют сотрудники, а в соответствии с этим и выплаты заработной платы.

- Обозначить причины отсутствия начислений дохода и удержания налога.

- Указать сведения о размерах временного промежутка, в котором будет подаваться нулевая отчетность.

Что грозит при отсутствии отчета

Надо ли сдавать нулевой 6-НДФЛ в 2019 году, решает сам плательщик. Государством такая обязанность не вменена. Исходя из этого, можно смело утверждать, что никакие штрафные санкции при отсутствии отчета не применяются. Но уведомить ФНС об отсутствии выплат заработка нужно сразу по окончании отчетного периода.

Иначе контролирующая инспекция может посчитать подобное поведение за уклонение от уплаты налогов, не предоставление сведений или нарушение сроков подачи отчетности и выписать штраф на 1000 рублей. Такой сбор предназначен для просрочек не более месяца. В будущем он может возрасти до 2000-4000 рублей. Одним из методов борьбы с неплательщиками является блокировка расчетных счетов компании до выяснения обстоятельств задержки налоговых выплат.

Существуют штрафы, которые применяются не только к полной налоговой декларации, но и к нулевке:

- Предоставление ошибочных сведений – 500 рублей.

- Наличие в документах исправлений и недочетов – 500 рублей.

- Своевольное изменение способа подачи декларации – 200 рублей.