Что говорит закон

Ответственность за непредставление СЗВ-М регламентирует статья 17 Закона № 27-ФЗ

Отметим, что законодательство предусматривает одинаковую ответственность за несдачу СЗВ-М и нарушение сроков в отношении неё.

Также см. «Штрафы за несвоевременную сдачу СЗВ-М: 2017 год».

В 2017 году данную отчетность сдают за прошлый месяц не позднее 15-го числа каждого текущего месяца.

Подробнее об этом см. «СЗВ-М в 2017 году: новые сроки сдачи исходных, корректирующих и уточненных отчетов».

Также налагают штраф за введение в отчёт неполных и/или неверных данных. К таким случаям относят, например:

- ошибку, допущенную в ИНН, СНИЛС;

- отсутствии Ф.И.О.

Причём размер штрафа в рассмотренных ситуациях одинаковый: 500 рублей за 1 физлицо, включаемое в СЗВ-М.

Отметим, что с 2017 года статья 17 Указанного Закона № 27-ФЗ дополнена новым требованием: соблюдать способ сдачи рассматриваемой отчетности. Так, предприятия, численность которых не превышает 24 человек, вправе подавать документ в печатном виде. Остальные должны отчитываться в электронном порядке. За нарушение сумма взыскания составляет 1000 рублей.

Также см. «С 8 января 2017 года обновлен электронный формат отправки СЗВ-М».

Ситуация

Управление Пенсионного фонда своим решением от 10.10.2018 взыскать с торгового дома (ООО) штрафные санкции за непредставление в установленный срок сведений о застрахованных лицах по форме СЗВ-М в размере 9500 рублей за отчетный период ноябрь 2017 года. Основание – абзац 3 ст. 17 Закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования в Российской Федерации» (далее – Закон № 27-ФЗ).

В добровольном порядке требование об уплате финансовых санкций за нарушение законодательства об персучете в системе обязательного пенсионного страхования в установленный в нем срок общество не исполнило, хотя факт пропуска срока признала. В итоге, Пенсионный фонд обратился в арбитражный суд.

Три судебные инстанции встали на сторону ООО. В кассационной жалобе, направленной в Верховный Суд РФ, Пенсионный фонд просил отменить принятые по делу судебные акты, однако ВС отказал.

Важное для бухгалтеров

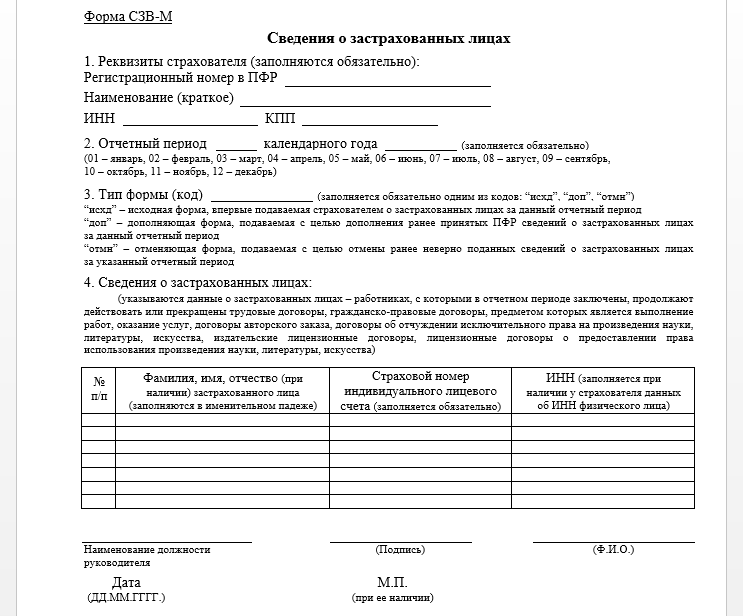

Напомним, что когда заполняется отчет СЗВ-М в поле «Тип формы» указывается код:

- «исхд» (исходная) – если сведения о сотрудниках сдаются за отчетный период впервые;

- «доп» (дополнительная) – если дополняются сведения в ранее сданной и принятой СЗВ-М;

- «отмн» (отменяющая) – если полностью отменяются ранее поданные сведения о сотруднике.

С 1 октября 2018 года станет сложнее оспорить штраф, если вы подаете дополняющую (тип «доп») СЗВ-М на «забытых» застрахованных лиц после срока сдачи СЗВ-М. См. “Сроки сдачи СЗВ-М в 2018 году: таблица“.

Предположим, что в СЗВ-М за сентябрь 2018 года вы не включили в отчет одного или нескольких человек. Если говорить о практике, то ранее ПФР расценивал это как ошибку и штрафовал как за несвоевременно предоставленные сведения. С 1 октября 2018 года новая редакция Инструкции по персонифицированному учету подтверждает, что такие штрафы законны.

Заметим, что без штрафа можно исправить только ошибки в уже принятых сведениях. Например, в ФИО или СНИЛС. Страхователь в таком случае вправе уточнить сведения сам или по требованию фонда в течение пяти рабочих дней, и это освободит от штрафа за ошибку (п. 39 Инструкции). Но если вы забыли подать сведения на физика, то это уже не представленные вовремя сведения на это застрахованное лицо. Это теперь уточнили в Инструкции. За каждого «забытого» застрахованного фонд оштрафует на 500 руб.