Образец приказа на выплату дивидендов

- по виду акций. Привилегированные и обычные. Первые, обычно выше, это связано с тем, что они закреплены в уставе предприятия. Плюс ко всему, привилегированные акции влияют на очередность получения дивидендов. Их не придется ждать несколько месяцев, как в некоторых случаях с обычным;

- по размерам выплат – они бывают полными (выплачиваются в полном размере раз год) и частичными (выплачиваются частями, несколько раз в год) соответственно;

- по периодичности выплаты – раз в год, раз в квартал, раз в полгода и так далее;

- по способу выплат дивидендов. Они могут разделяться на:

- денежные дивиденды;

- дивиденды в виде имущества компании, которые выплачиваются в виде акций.

Если таковой есть, то вся сумма дивидендов вначале перечисляется ему, а далее, уже он должен перечислить их всем остальным акционерам. При этом, есть некоторые нюансы, ведь не все акционеры могут, в конечном итоге, получить прибыль. Все зависит от того, когда именно вас внесли в список, до или после объявления о выдаче дивидендов.

Порядок распределения прибыли ООО для одного участника

На предприятии, где в состав учредителей входит лишь один участник, вопрос о выплате дивидендов рассматривается им единолично с последующим письменным оформлением собственного решения.

Существует ряд факторов, при которых запрещается распределять прибыль (п.1 ст. 29 Закона об «ООО»):

- отсутствует оплата в полном размере средств уставного капитала;

- стоимость доли бывшего участника еще не выплачена;

- наличие признаков неплатежеспособности или ее вероятное возникновение при принятии решения о выплате дивидендов;

- низкая стоимость чистых активов, то есть их размер буде меньше суммы средств уставного капитала и резервного фонда.

Решение единственного учредителя будет правомерным по итогам календарного года, конкретный срок прописывается в Уставе общества, но в диапазоне с 1 марта по 30 апреля.

Также подобный документ допускается оформлять в любой момент, если соблюдены интересы организации и ее участников.

Как составить?

На законодательном уровне (Законы № 208-ФЗ и 14-ФЗ) нет определенных критериев к содержанию решения единственного учредителя.

Но в любом случае оформление данного документа обязательно в письменной форме.

При написании решения необходимо опираться на положения Закона № 208-ФЗ с учетом особенностей конкретного случая.

В шапке документа обозначается наименование компании, порядковый номер решения, место и дата его составления.

Далее следует фиксирование паспортных данных единственного учредителя, а затем после слова «решил» перечисляются основные моменты документа:

- размер полученной чистые прибыли и период ее образования;

- сумма выплаченных дивидендов участнику (цифрами и прописью);

- остаток прибыли и цели ее распределения, если таковая осталась;

- порядок расчетов с единственным учредителем (сроки, место и форма выплаты);

- подпись единственного участника.

Менее продолжительный срок можно обозначить в уставе предприятия (п. 3 ст. 28 Закона № 14-ФЗ).

Выплату дивидендов лучше осуществлять по безналичному расчету — перевод на банковские счета. Расходование выручки наличными деньгами сопровождается определенными рисками.

Перечень целей, которые подразумевают трату наличных денег, не содержит такие выплаты, как дивиденды (п. 2 Указания ЦБ РФ от 07.10.2013 № 3073-У).

В случае ликвидации организации коммерческая деятельность его прекращается полностью.

В случае ликвидации организации коммерческая деятельность его прекращается полностью.

Правопреемство прав и обязанностей в подобном случае не предусмотрено.

Все материальные расчеты необходимо осуществлять до официального закрытия предприятия, в том числе и распределение прибыли.

Получение дивидендов возможно только за счет средств фирмы, свободных от долговых обязательств.

Участник, получающий дивиденды, обязан платить налог.

Любые предприятия, имеющие право выплачивать прибыль владельцам компании в виде дивидендов, должны выполнять требования Налогового кодекса (п. 2 статья 275), то есть своевременно перечислять прибыль и начислять проценты.

Дивиденды получаются различными способами (денежная форма, передача имущества в собственность), на практике встречаются компании, желающие схитрить и не выплачивать дивиденды.

Получить денежные средства учредитель вправе почтовым или банковским переводом, лично в руки или через представителя.

Что это такое

Дивиденды – это денежные сумма, периодически выплачиваемая участникам ооо, вложившим свои деньги в акции какой-либо компании. В ст. 28 ФЗ установлено право юридических лиц направлять часть полученной прибыли ее участникам.

В вопросе дивидендов собрание вкладчиков должно решить следующие вопросы:

- установление периода, за который они будут выплачены;

- их общая сумма;

- их форма (денежная или имущественная) и время, за которое они будут выданы (в соответствии с законом не более 60 дней).

К ним не относятся следующие выплаты участникам общества:

- компенсация при ликвидации организации;

- средства, переданные некоммерческой организацией на осуществление уставной деятельности.

Выплата дивидендов в ООО единственному учредителю в 2020 году

Выплата дивидендов единственному учредителю года Часть чистой прибыли может выдаваться в виде дивидендов учредителю с периодичностью, которая зафиксирована в уставе предприятия. Распределение активов может осуществляться поквартально, по итогам каждого полугодия или раз в год. Все решения о выплатах должны быть оформлены в письменном виде. В стандартной ситуации составляется решение общего собрания участников, но если учредитель один, достаточным основанием будет решение единственного учредителя о выплате дивидендов это подтверждается нормами ст. Принятию решения о распоряжении прибылью должен предшествовать этап выведения финансового результата в бухгалтерском учете.

Как написать приказ

Приказ о выплате дивидендов можно писать в свободном виде – унифицированного его формуляра на сегодняшний день нет. Исключение здесь только одно: если в организации есть шаблон документа, утвержденный в ее учетной политике – тогда конечно, распоряжение нужно создавать по его типу.

В отношении оформления также нет никаких особых нюансов и оговорок, то есть его разрешено делать и печатным и рукописным, но если выбран первый способ, то электронное распоряжение надо обязательно распечатывать – для подписей. Для приказа подойдет как бланк, сформированный в фирменном стиле, с логотипом и реквизитами фирмы, так и обычный лист бумаги.

Как провести учет и организовать хранение

Все распорядительные акты, исходящие от руководства компании, должны непременно фиксироваться в отдельном учетном журнале. В него вносится наименование и номер приказа, дата его выхода. С помощью журнала, за который обычно отвечает начальник отдела кадров, секретарь или юрист, не только регистрируется сам факт формирования документа, но и в случае надобности быстро и без особых хлопот отыскивается тот или иной бланк.

Если говорить о хранении, то тут все не намного сложнее: после издания приказа, знакомства с ним всех обозначенных в нем работников, а также его учета документ надо подшить в папку вместе с другими такими же бумагами. Здесь он должен быть весь период своего действия, после чего его можно перенаправить в архив или утилизировать (но также с соблюдением специально установленного регламента).

Виды и классификация

Классифицировать дивиденды можно несколькими способами, расскажем про наиболее популярные и информативные.

Выделяются их виды по типу акции:

- привилегированные – их владельцы получают сумму, заранее определенную уставом общества (в случае если такое положение существует), раньше держателей обычных акций;

- обычные – размер их дивидендов, устанавливается на собрании вкладчиков, выплачиваются привилегированных.

По степени периодичности дивиденды выплачиваются:

- раз в полгода;

- раз в год;

- каждый квартал.

По способу выплаты делятся на:

- те, что выплачиваются имуществом (оно оценивается на основе рыночной стоимости, как правило, независимым оценщиком);

- денежные.

Оформляем документы

На практике дивиденды могут быть выданы не только деньгами, но и имуществом (например, товарами). Если выплата производится именно в денежной форме, то участники ООО могут получить причитающуюся им прибыль не только на свой счет в банке, но и через кассу организации.

В свою очередь, акционеры АО могут получить деньги только в безналичном порядке. Выплата наличными для них невозможна (ст. Федерального закона от 08.02.1998 № 14-ФЗ, ст. 42 Федерального закона от 26.12.1995 № 208-ФЗ).

Перед тем как издать приказ о начислении и выплате дивидендов, нужно составить требования к протоколу собрания участников. Для обществ с ограниченной ответственностью нет единой формы или списка обязательных реквизитов, которые нужно включить в документ. Обычно указывают следующие сведения:

- номер и дату протокола;

- место и дату проведения собрания;

- повестка дня;

- подписи участников общества.

Для акционерных обществ все выглядит по-другому. При составлении протокола в документ нужно обязательно включить обязательные реквизиты, перечисленные в пункте 2 статьи 63 Федерального закона от 26.12.1995 № 208-ФЗ.

Срок выплаты дивидендов обычно указывается в решении. В ООО дивиденды должны быть выплачены в срок, не превышающий 60 календарных дней со дня принятия решения о распределении прибыли.

Приказ о выплате дивидендов 2019 года, подтверждая волю, выраженную собственниками, направлен на ее исполнение, а потому должен содержать ссылку на соответствующее решение о распределении прибыли. Если ни в уставе, ни в решении срок выплаты дивидендов не указан, при составлении приказа надо контролировать, не превышен ли 60-дневный срок со дня принятия решения.

В приказе о выплате дивидендов приводится перечень лиц, которым причитаются дивиденды, а также размер выплат. Указывается и срок, в который дивиденды должны быть перечислены.

Порядок выплаты дивидендов

Для того чтобы произвести выдачу дивидендов, необходимо провести общее собрание учредителей и участников организации, в количестве не менее 50% от их общего числа – только в этом случае собрание будет признано состоявшимся. Оно должно быть надлежащим образом запротоколировано, с учетом мнений всех участников, затем должно быть вынесено решение, в котором указывается, кому и в каком размере должны быть перечислены деньги в качестве дивидендов. Основанием для решения становятся отчетные бумаги компании по результатам финансовой деятельности. На основе решения далее выпускается приказ от имени директора предприятия.

Если у общества один учредитель, он должен принимать решение о выплате дивидендов единолично, при этом такие этапы, как собрание, а значит, и составление протокола собрания исключаются, а вот письменное оформление решения и приказ остаются.

Следует отметить, что при выдаче дивидендов необходимо соблюдать несколько важных условий. В частности, чистые активы предприятия должны быть выше уставного и резервного капиталов, перед вышедшими частниками ООО не должно быть никаких задолженностей, при этом сама организация должна прочно держаться на плаву, т.е. никаких предпосылок к банкротству у нее быть не должно. В противном случае, в дальнейшем при процедуре ликвидации или банкротства общества с ограниченной ответственностью у заинтересованных ведомств могут возникнуть серьезные вопросы к руководству компании.

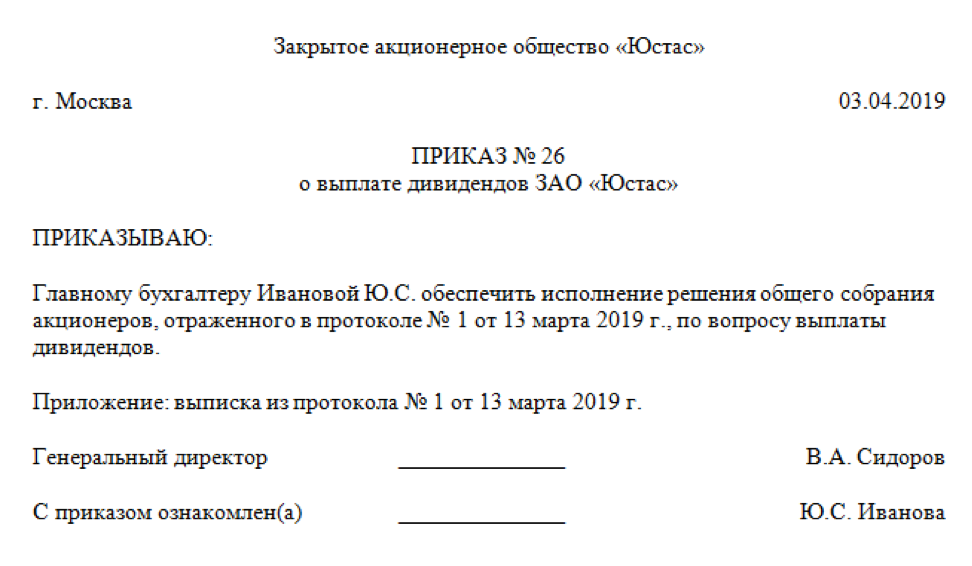

Образец приказа о выплате дивидендов учредителям

Если вам поручено создание приказа о выдаче дивидендов, с которым вы никогда ранее дела не имели, посмотрите приведенный ниже образец и учтите наши рекомендации – таким образом вы без усилий составите нужное вам распоряжение.

Начало документа никаких затруднений вызвать не должно: укажите тут название предприятия (полное или сокращенное без разницы), наименование и номер приказа (по внутреннему документообороту), дату и место выхода распоряжения.

Далее внесите в приказ обоснование – тут нужно вписать причину, по которой производится выплата дивидендов (например, в связи с окончанием календарного года), затем основание, то есть ссылку на статью закона или внутренний нормативно-правовой акт компании.

После этого идет основной раздел. Здесь все сугубо индивидуально: количество пунктов и их формулировка. Обязательно отметьте период, за который собственникам компании выплачивается их доход (лучше указать даты начала и окончания), фамилии, имена, отчества владельцев долей ООО и размер суммы, причитающейся каждому из них.

После этого впишите форму выплаты (наличными средствами или безналичным перечислением на банковскую карту), а также срок, в который это необходимо сделать

Если считаете нужным, дополните бланк другой информацией, важной в вашем конкретном случае (например, сведениями о приложениях).

В заключение обозначьте ответственного за исполнение данного распоряжение человека и поставьте необходимые подписи.

Образец решения о выплате дивидендов в ооо

Рассмотрим здесь образец решения о выплате дивидендов в ооо. В данном документе приведен пример распределения дивидендов за 9ти месячный период между 3 вкладчиками.

Заметим, что их доли пропорциональны их частям в уставном капитале компании и должны быть выплачены в течение 10 дней с даты оформления документа.

Единственный учредитель

В данном пункте рассмотрим вариант, когда в обществе с ограниченной ответственностью находится только один участник-учредитель.

Два учредителя

В случае с двумя участниками оформление бумаг необходимо как для общества с несколькими участниками. То есть сначала составляется решение, принятое на собрании акционеров, затем руководитель ооо подписывает приказ.

Что такое приказ о выплате дивидендов: единственному учредителю и нескольким, в ООО и АО

Выплата дивидендов – это процедура, состоящая из ряда последовательных действий, каждое из которых по-своему важно. Одним из них является составление приказа о выплате

Что это такое

Решение о выплате принимают сами акционеры или учредители на своем общем собрании.

Но они не являются сотрудниками компании, а техническую работу по расчету и перечислению дивидендов должны выполнять работники фирмы. Поэтому для их понуждению к выполнению необходимых процедур нужен приказ.

Он пишется в свободной, произвольной форме, но с обязательным упоминанием моментов, конкретизирующих механизм исполнения решения учредителей:

- Период выплаты.

- Перечисление получателей дивидендов.

- Пофамильные суммы выплат.

- Способ и дата получения дохода по акциям.

Данный приказ будет служить бухгалтерии поводом для:

Основанием же для приказа должен служить протокол собрания собственников (учредителей или акционеров).

Пример протокола собрания собственников по этой теме можно скачать здесь.

Образец протокола о выплате дивидендов

Нормативное закрепление

Приказ является первичным документом для вышеперечисленных операций. На необходимость подобного документа указывает нормативные документы Минфина. Но они не настаивают именно на приказе. Главное, что бы там были расписаны все необходимые для бухгалтерии данные. Поэтому это может быть:

- Распоряжение.

- Протокол, но более подробный, несущий в себе всю необходимую для оформления выплат информацию.

Как составить приказ о выплате дивидендов

В данном случае последовательность издания приказа следующая:

- Решение учредителей (акционеров) на общем собрании.

- Оформление принятого решения протоколом.

- Издание приказа на основе протокола.

Приказ должен иметь примерно такую форму:

- Наименование компании с указанием ее формы (АО или ООО).

- Слово «Приказ».

- Его номер и дата утверждения.

- О чем он (выплата дивидендов).

- Ссылка на решение акционеров и номер протокола.

- Слово «Приказываю».

- Список акционеров (учредителей) компании с указанием размера выплат по каждому из них.

- Форма оплаты и ее самый поздний срок.

- Ответственный за исполнение, как правило, главбух.

- Подпись руководителя.

В написании данного приказа могут возникнуть нюансы, в зависимости от типа общества и количества его участников.

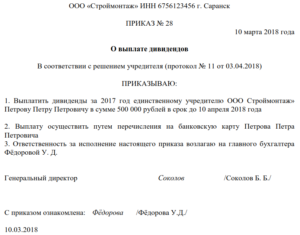

Единственному учредителю

В этом варианте он самостоятельно принимает решение о выплате, и оформляет его письменно. Оно заменяет протокол и должно содержать такую же информацию. Даже если учредитель всего один, то это не освобождает его от необходимости в написании приказа. Приказ будет являться основанием для бухгалтера:

- Рассчитать дивиденды.

- Выдать их.

- Удержать НДФЛ с учредителя.

При совмещении приказа и решения в одном документе в тексте должно звучать:

- Паспортные записи учредителя.

- Период начисления дохода.

- Сумма дивидендов.

- Способ оплаты, например, перечисление на счет учредителя суммы дивидендов за вычетом налога.

- Срок перечисления.

Скачать пример приказа можно здесь.

Образец приказа (решения) о выплате дивидендов единственному учредителю ООО

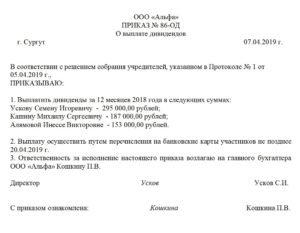

Нескольким участникам ООО

Если в ООО учредителей несколько, форма исполнительного документа немного меняется. Решение о выплате принимает собрание, и составленный по его итогом протокол должен лечь в основу приказа.

В приказе должен присутствовать список учредителей с указанием суммы выплат напротив каждой фамилии.

Скачать пример приказа можно здесь.

Образец приказа о выплате дивидендов нескольким участникам ООО

Участникам АО

Еще один вариант приказа – выплата дивидендов в АО. Если собрание приняло однозначное решение о выплатах по акциям и распределило дивиденды среди акционеров, то это должно быть отражено в протоколе. В том числе с приложением пофамильного списка с начисленными суммами. Тогда приказ может выглядеть так:

- Название АО.

- Номер и дата.

- Приказание главному бухгалтеру исполнить решение акционеров со ссылкой на номер протокола.

- И приложение в виде выписки протокола со списком акционеров и причитающихся им выплат.

Скачать пример приказа можно тут.

Пример приказа о выплате дивидендов участникам АО

Процедура выплаты дивидендов

Дивиденды, которые выплачиваться до конца года называются промежуточными (предварительными).

Прежде всего, для их выполнения нужно провести собрание всех акционеров, на котором и учредитель, и все владельцы процентов должны решить, сколько процентов и как часто они будут выплачивать в виде дивидендов.

Это решение становится законным, если оформлен протокол собрания.

Образец решения о выплате дивидендов обязательно должен иметь такие пункты:

- номер и дата созданного протокола;

- дата и место проведения собрания;

- все вопросы дня;

- подписи всех акционеров.

С 1 января 2014 года вступили в силу изменения в решении о выплате.

Согласно закону, в документе обязательно нужно указать

- размеры дивидендов,

- форму их выплат,

- дату.

Также организациям предоставляют право уменьшить сроки выплат.

В протоколе обязательно нужно указать частоту выплат дивидендов учредителям

Конкретного документа, который оформляется для выплаты дивидендов не предусмотрено.

Поэтому чаще всего используются типичные бланки, которые заполняют при выплате денег из кассы или при переводе на счет.

Помимо этих бланков, организация может самостоятельно сделать протокол о выплате дивидендов. В таком случае этот документ должен быть утвержден приказом об учетной политике.

Решение о выплате дивидендов ООО – образец и приказ

Решение о выплате дивидендов ООО – образец его будет приведен в нашей статье. Возможны несколько вариантов его составления. Рассмотрим, от чего это зависит и что еще может понадобиться для выдачи дивидендов.

Кто и как выносит решение о выплате дивидендов в ООО

Как составляется протокол о выплате дивидендов в ООО

Как принять решение о выплате дивидендов единственному учредителю

Приказ о выплате дивидендов

Итоги

Кто и как выносит решение о выплате дивидендов в ООО

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 закона «Об обществах с ограниченной ответственностью» от 08.02.

1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО. Для этого они проводят общее собрание. Созыв собрания становится возможным, если моменту сбора соблюден ряд ограничений (п. 1 ст.

29 закона № 14-ФЗ):

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

Соответствие перечисленным ограничениям и объем прибыли, которую возможно распределить, определяются по данным анализа бухгалтерской отчетности ООО, подготовленной к моменту созыва собрания.

Анализ отчетности касается и ООО на УСН. О составлении отчетности при УСН читайте в статье «Ведение бухгалтерии ООО на УСН: сдаем отчетность».

Как составляется протокол о выплате дивидендов в ООО

Вопрос о распределении прибыли может быть как 1 из нескольких, рассматриваемых на собрании, так и предметом отдельного собрания. Независимо от количества вопросов в повестке дня решение собрания оформляется путем составления протокола, непременными реквизитами которого станут:

- номер, дата и указание принадлежности документа к ООО;

- перечень участников, распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по каждому из вопросов.

В отношении дивидендов собрание должно определить:

- за какой период их намерены платить;

- общую сумму, выделенную для этого;

- форму и сроки выдачи.

Период выплаты может составлять от квартала до года. При этом возможны платежи и за год, предшествующий предыдущему.

Общая сумма распределяется между участниками в пропорции к доле каждого, если в уставе не предусмотрен другой порядок (п. 2 ст. 28 закона № 14-ФЗ), поэтому достаточно установить ее величину. Хотя в протоколе можно записать и конкретные суммы, предназначенные к выдаче каждому участнику в соответствии с правилами распределения.

Форма выдачи чаще всего денежная. Однако закон не запрещает выплату имуществом.

Выплату производят с удержанием налога. О его расчете читайте в статье «Как правильно рассчитать налог на дивиденды?».

Выплату осуществляют не позднее 60 дней с момента принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Если срок в пределах этого промежутка не установлен уставом, собрание вправе назначить его своим решением по каждой конкретной выплате. Срок считают равным 60 дням, если в решении и уставе он отсутствует.

Образец решения учредителей о выплате дивидендов (протокола собрания) вы можете скачать на нашем сайте.

Скачать образец решения учредителей о выплате дивидендов

Как принять решение о выплате дивидендов единственному учредителю

Единственному учредителю собрание проводить не с кем, поэтому он просто выносит собственное решение о выдаче дивидендов себе. Оформляется оно в обычном для такого документа порядке.

Образец решения о выплате дивидендов единственному учредителю можно посмотреть и скачать на нашем сайте.

Скачать образец о выплате дивидендов единственному учредителю

Какие выплаты не считаются дивидендами, узнайте из статьи «Порядок расчета дивидендов при УСН».

Итоги

Закон позволяет направлять полученную ООО прибыль на выплату дивидендов. Решение о выплате принимает единственный учредитель или участники общества на общем собрании при соблюдении законодательно установленных ограничений (при полной оплате уставного капитала, отсутствии признаков банкротства и др.).

Решение учредителей о выплате дивидендов оформляется в форме протокола общего собрания или решения единственного учредителя. Вслед за решением оформляется приказ о выплате дивидендов.

Подписаться

Ограничения на выплату дивидендов

Закон об ООО (ст. 29) и Закон об АО (ст. 43) содержат ряд условий, при которых общество не вправе производить выплату дивидендов до устранения данных обстоятельств:

- уставный капитал не оплачен частично или полностью;

- не выплачена стоимость доли выбывшего участника (в ООО),

- сумма чистых активов, не превышает сумму уставного капитала и резервного фонда. В АО дополнительно к этому учитывается размер превышения стоимости привилегированных акций над номиналом;

- нарушена очередность принятия решения о дивидендах по привилегированным и обыкновенным акциям (в АО);

- у компании на день принятия решения имеются признаки банкротства, либо они появятся в результате выплаты дивидендов.

Отражение выплаты дивидендов в бухгалтерской отчетности

Начисление дивидендов в бухучете производится на основании приказа о выплате, который должен содержать информацию о лицах, получающих дивиденды, суммах, подлежащих начислению, и сроках выплаты.

Какая бухгалтерская запись означает начисление дивидендов акционерам или участникам общества? Данная операция оформляется следующими проводками:

|

Дата проводки |

Проводка |

Расшифровка |

|

Дата решения о выплате |

Дт 84 Кт 75(70) |

Акционеру/участнику начислены дивиденды, согласно приказа о выплате. Сч. 70 используется, если акционер/участник одновременно является работником компании |

|

Дата фактической выплаты |

Дт 75(70) Кт 68 |

С дивидендов удержан налог на прибыль или НДФЛ |

|

Дата фактической выплаты |

Дт 75 Кт 51(50) |

Дивиденды перечислены акционеру/участнику |

|

Дата перечисления в бюджет |

Дт 68 Кт 51 |

Налог с выплаченных дивидендов перечислен в бюджет |

Как отразить выплату дивидендов в бухгалтерской отчетности компании:

- «Бухгалтерский баланс» – выплата дивидендов в балансе отражается по строке 1370 «Нераспределенная прибыль», а точнее, их сумма вычитается из данного показателя.

- В «Отчете о финрезультатах» выплата дивидендов не отражается.

- В «Отчете об изменениях капитала» для дивидендов предусмотрена строка 3327. Эту форму не нужно заполнять тем, кто сдает упрощенную бухотчетность.

Кроме этого, в ИФНС подается налоговая отчетность по НДФЛ (формы 2-НДФЛ, 6-НДФЛ) и/или декларация по налогу на прибыль.

Выводы

Дивиденды — прибыль, которую получают владельцы предприятия. Какие налоги и их величина зависит от статуса получателя дохода.

На уровне законодательства обязанность по уплате налога закрепляется за организацией, выплачивающей дивиденды. Налог перечисляется в течение 1 дня со даты оплаты дивидендов (не с даты принятия решения).

Если оплата не осуществлена, то для недобросовестных налогоплательщиков предусмотрен штраф в размере 20% от общей суммы. Налоговая ставка резидента равна 13%, для гражданина, не являющегося резидентом — 15 %.

При налогообложении юридических лиц налог выплачивается на общих основаниях (13%), режим налогообложения организации не имеет значения.

Освобождение от налогов получают фирмы, чья доля в уставном капитале превышает или равна 0,5 млн. рублей.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |