Что такое бухгалтерский учет?

Определение бухучета дано в главном бухгалтерском нормативном документе — в п. 2 ст. 1 закона № 402-ФЗ о «О бухгалтерском учете». Согласно указанной норме бухучет заключается в систематическом формировании документированных сведений о хозяйственной деятельности субъектов и составлении на основе этих сведений бухгалтерской отчетности.

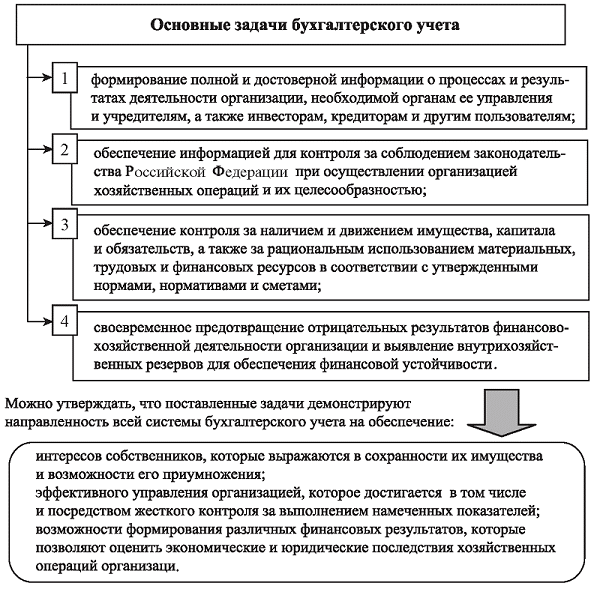

Таким образом, основная цель бухучета — формирование отчетных источников, отражающих финансовое состояние хозсубъекта (организации или ИП) и позволяющих внутренним и внешним пользователям судить о результатах его деятельности.

Именно на основании бухотчетности кредитор принимает решение о предоставлении потенциальному заемщику кредита или займа. Удовлетворительные данные бухотчетности позволят организации принять участие в аукционе или конкурсе, а инвесторы на ее основании смогут оценить, есть ли смысл вкладывать в компанию средства.

Не менее интересна информация, зафиксированная в бухотчетности, и внутренним пользователям: на ее основании учредители и руководство принимают взвешенные управленческие решения.

А теперь посмотрим, кто должен вести бухучет — об этом расскажет ст. 6 закона 402-ФЗ. В данном случае исключение сделано только для двух категорий субъектов: ИП (а также частных лиц) и иностранных представительств, если они ведут учет объектов налогообложения в соответствии с установленным законодательным порядком. Кроме того, предусмотрена возможность ведения бухучета в упрощенном варианте для некоторых субъектов:

- малых предприятий,

- некоммерческих организаций,

- участников проекта «Сколково».

Все остальные лица обязаны вести бухучет в общем порядке, руководствуясь специальными правилами, закрепленными в плане счетов и положениях бухгалтерского учета (ПБУ), нормы которых регламентируют те или иные направления бухгалтерской учетной деятельности. По состоянию на 2016 год действует 24 ПБУ.

Чем отличаются положения российского и международного финансового учета — читайте в статье «В чем основные отличия ПБУ от МСФО?».

Существует еще одна особенность бухгалтерского учета — практически всегда он ведется только методом начисления (п. 5 ПБУ 1/2008): хозоперации отражаются в том периоде, в котором они совершались, независимо от того, в каком периоде по ним были произведены денежные расчеты. Исключение сделано только для представителей малого предпринимательства (п. 5 информации Минфина РФ № ПЗ-3/2012), которым разрешено вести бухучет кассовым методом. Однако на практике кассовый метод в бухучете возможно применять только в случае «ручного» ведения бухгалтерии: ни в одной из профессиональных бухгалтерских программ такая возможность не реализована.

И еще один нюанс. В бухгалтерском учете очень четко просматриваются особенности, определяющие различия в его ведении предприятиями разных отраслей и форм собственности. Так, например, план счетов для коммерческих организаций утвержден приказом Минфина от 31.10.2004 № 94н, а план счетов для бюджетников — приказом Минфина от 01.12.2010 № 157н.

Составить план счетов бюджетного учета вам поможет статья «Составляем план счетов бюджетного учета — образец 2018».

Понятие и методы бухгалтерского учета

Явное отличие бухгалтерского от налогового учета состоит в том, что последний вид считается подвидом первого. При этом под бухгалтерской отчетностью понимается полная и достоверная информация об имущественном положении организации, ее доходах и расходах. Основные методы ведения бухучета:

- Документационное сопровождение. Каждую операцию должен подтверждать документ.

- Группировка по дебетовым и кредитовым счетам. Двойная запись одной и той же финансово-хозяйственной операции на дебете одного и кредите другого счета.

- Инвентаризация. Проверка (сверка) имущества, находящегося на балансе предприятия.

- Расчет себестоимости, калькулирование.

- Оценка.

- Составление бухгалтерского баланса. При заполнении баланса учитывается актив (недвижимость, транспорт, дебиторская задолженность) и пассив (обязательства, собственный капитал). Если баланс заполнен без ошибок, то данные «на итоге» совпадают.

- Формирование бухгалтерской отчетности.

Бухгалтерская отчетность – основополагающий документ, необходимый для наглядности финансово-экономических показателей деятельности предприятия. Это «айсберг» управленческого учета на предприятии.

Круг лиц, для которых важно понимание терминологии

Бухгалтерский учет производится только юридическими лицами. У индивидуальных предпринимателей и частных лиц нет обязанности в ведении финансовой отчетности. Между тем, налоговый учет ведут не только собственники предприятия, но и физические лица (например, ИП)

В данном случае им важно вовремя отчитаться по налогам, не допустить просрочек, точно рассчитать проценты по доходам (расходам), на которые исчисляется налог. Эта обязанность (право) закреплена за следующими категориями налогоплательщиков:

- физическими лицами, занимающими бизнесом;

- физическими лицами, которые желают получить возврат излишне уплаченного налога в бюджет (за приобретенную квартиру, частично компенсировать расходы на квартиру, лечение, обучение детей);

- фработодателями, выступающими в качестве налоговых агентов и т. д.

Когда сравнивают бухгалтерский и налоговый учет, разница становится очевидна даже для непрофессионала. Обе формы ведения финансовой отчетности считаются сбором обобщающих сведений по итогам работы за отчетный период. Но они ведутся по различным правилам в зависимости от системы налогообложения, нормативных актов и изменений в них. Справедливо ли, что данные так различаются? У законодателей были попытки «сгладить» противоречивую информацию, но этот проект не привел к положительному результату. Итогом было бы нарушение прав налогоплательщиков на льготы и преференции.

Налоговые льготы созданы для поддержки предпринимателей и малого бизнеса. А что касается «истинного положения вещей», то реальную картину кредитоспособности, доходности и платежеспособности можно посмотреть из бухгалтерской отчетности. Не зря ее называют управленческой документацией.

https://youtube.com/watch?v=RlsqiB4Jjsc

Сравнение

Главное отличие налоговой прибыли от бухгалтерской — в методологии и целях их исчисления. Фактическая величина и той и другой может совпадать. Налоговая прибыль определяется по тем критериям, которые зафиксированы в НК РФ и применяются в целях исчисления корректной величины сборов, что должны уплачиваться фирмой в бюджет. Бухгалтерская прибыль исчисляется, в соответствии с правилами бухучета, исходя из документально подтвержденных операций. В обоих случаях в расчет не берутся альтернативные издержки компании.

В принципе, между налоговой и бухгалтерской прибылью гораздо больше сходств, чем различий. Они способны исчисляться на основе одних и тех же документов — счетов-фактур, выписок, актов и т. д. Бухгалтерская прибыль, как и налоговая, бывает отрицательной.

Следует отметить, что при некоторых системах налогообложения может исчисляться бухгалтерская прибыль, но необходимость в определении налоговой отсутствует, так как величина сборов, которые фирма должна уплачивать в бюджет, определяется исходя из иных критериев. Это возможно, если, например, компания платит налоги по схеме УСН «доходы», по ЕНВД или патентной системе налогообложения.

Указанные схемы осуществления расчетов с государством не предполагают учета расходов, а в случае с патентом и ЕНВД не имеет значения также и величина доходов. Но бухгалтерская прибыль, так же как и экономическая, в фирмах, работающих по УСН «доходы», ЕНВД или ПСН, может исчисляться — особенно если предприятие обязано вести бухгалтерский учет по закону, а также отчитываться перед инвесторами.

Определив, в чем разница между налоговой и бухгалтерской прибылью, зафиксируем выводы в таблице.

Какие проводки создать в случае постоянной разницы

Прежде всего, необходимо определить, является постоянная разница положительной или отрицательной. Для этого нужно понять, какая прибыль — «налоговая» или «бухгалтерская» — оказалась больше после возникновения этой постоянной разницы.

Если «налоговая» прибыль БОЛЬШЕ, чем «бухгалтерская», то постоянная разница является положительной. В этом случае в учете следует отразить постоянное налоговое обязательство (ПНО). Его величина равна положительной постоянной разнице, умноженной на налоговую ставку. При этом бухгалтер должен сделать проводку:

ДЕБЕТ 99 КРЕДИТ 68 — отражено постоянное налоговое обязательство (ПНО).

Если «налоговая» прибыль МЕНЬШЕ, чем «бухгалтерская», то постоянная разница является отрицательной. В этом случае в учете следует отразить постоянный налоговый актив (ПНА). Его величина равна отрицательной постоянной разнице, умноженной на налоговую ставку. При этом бухгалтер должен сделать проводку:

ДЕБЕТ 68 КРЕДИТ 99 — отражен постоянный налоговый актив (ПНА).

Разница между налоговым и бухгалтерским учетом

При этом за физлиц, не занимающихся бизнесом, отчетность в ФНС могут подавать работодатели, которые в этом случае выполняют функцию налоговых агентов. Юрисдикция положений НК РФ распространяется на все типы организаций — бюджетные, коммерческие.

В налоговом учете, в отличие от бухгалтерского, предполагается классификация расходов предприятия на прямые и косвенные. Это нужно для определения права фирмы зачесть издержки в счет уменьшения налогооблагаемой базы. Для прямых и косвенных расходов моменты данного зачтения установлены разные. Как правило, организации заинтересованы зачесть издержки в том же учетном периоде, в котором был получен доход, — это позволяет уменьшить налогооблагаемую базу.

Признание доходов и расходов

В соответствии с требованиями к бухгалтерской отчетности в ней должны быть отражены все движения денежных средств. При составлении налоговой отчетности действуют несколько иные правила. Более того, в законодательных источниках перечислены категории, которые должны относиться к доходам или расходам.

Бухгалтерская отчетность должна отражать полную информацию о хозяйственной деятельности предприятия. В ней непосредственно учитываются прямые и косвенные расходы. Например, к первой категории относятся расходы, которые напрямую связаны с производством. Например, закупка материалов или другого сырья, заработная плата сотрудникам, которые заняты изготовлением продукции и т. д.

Теперь вам известно, какая разница между налоговым и бухгалтерским учетом. Это позволит четко разграничить оба понятия и не допускать путаницы

Это особенно важно для тех, кто имеет какое-либо отношение к отчетности предприятия

Нужно понимать, что, даже несмотря на наличие различий, бухгалтерский учет и налоговый учет на предприятии тесно связаны друг с другом. Ведь в их основе находится хозяйственная деятельность предприятия. Кроме того, оба вида отчетности требуют накопления и обобщения информации о доходах и расходах предприятия. Именно тонкая взаимосвязь обосновывает путаницу, которая нередко возникает. Однако теперь вы сможете отличить одно от другого, используя простые критерии.

Нужно понимать, что не стоит пренебрегать составлением бухгалтерской отчетности на предприятии. Даже несмотря на тот факт, что она не требуется для представления в налоговые органы и может предназначаться исключительно для руководителя. Однако нужно понимать, что при ее составлении действуют иные принципы. Соответственно, если для оценки деятельности предприятия использовать только налоговую отчетность, можно ввести руководство в заблуждение. Это связано с тем, что прибыль в ней, как правило, выше, чем в бухгалтерской отчетности. Ведь именно от ее размера зависит объем взносов, которые необходимо уплатить в государственный бюджет. При этом фактическая прибыль предприятия может оказаться ниже. Вот почему руководитель не должен отказываться от бухгалтерского учета.

Разница между налоговым и бухгалтерским учетом приводит к необходимости параллельного ведения этих двух видов финансового учета. Разберем, в чем проявляется эта разница, почему она возникает и к чему может привести.

Отличия бухгалтерского и налогового учета

На первый взгляд, из-за внешней схожести финансовых операций может показаться, что учеты ничем не отличаются друг от друга. Но, на самом деле, у них есть 3 ключевых различия.

-

Главные задачи.

В качестве основной задачи бухучета выступает систематизация корректной информации для владельца компании, а потом уже для контролирующих органов, инвестиционных и банковских организаций и пр.

Задачей, которую выполняет налоговый учет, является надзор государственных органов за финансовой сферой деятельности компаний, главная цель которых – стабильное пополнение бюджета государства.

-

Нормативно-законодательные акты.

Разница в бухгалтерском и налоговом учете остро прослеживается в том, на основании каких правовых документов они ведутся.

Таким образом, бухучет формируется на основании Федерального Закона №402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 г. В данном документе говорится о том, что ведение бухучета должно основываться на Положении по бухгалтерскому учету.

Налоговый учет организаций базируется на НК РФ, различных ФЗ РФ, Письмах Федеральной налоговой службы и Министерства финансов.

-

Порядок фиксации доходов и расходов.

В налоговом учете нет разницы между организациями, в отличие от бухучета – все компании любого масштаба и выбранной формы налогообложения обязаны следовать НК РФ.

Бухучет при формировании отчетности пользуется методикой начисления, а вот в НК РФ для доходов налогов и расходов организации используются кассовый и метод начисления.

В итоге

Согласно закону от 20 апреля 2014 года под номером 81-ФЗ в НК РФ были внесены изменения, которые вступили в силу 1 января 2015 года. Главной целью данных изменений было максимальное сближение бухгалтерского учета и налогового учета. Чем отличается ведение учетов после принятия изменений в Федеральном Законе от того, что было раньше?

- Суммовые разницы будут учтены в таком же порядке, как и курсовые;

- Из налогового учета был исключен метод списания LIFO;

- Расходы на малоценные товары будут списываться в течение нескольких отчетных периодов;

- Владельцы бизнеса, которые платят НДС, больше не обязаны вести журналы, в которых фиксируются счета-фактуры.

Конечно, необходимо взять во внимание возможность увеличения налоговой нагрузки, которая может сопутствовать сближению налогового и бухучета. Поэтому для ведения оборота документов и финансов внутри компании лучше всего обратиться к специализированной организации, которая имеет опыт в данной сфере и находится в курсе всех изменений в законодательстве РФ

Поэтому для ведения оборота документов и финансов внутри компании лучше всего обратиться к специализированной организации, которая имеет опыт в данной сфере и находится в курсе всех изменений в законодательстве РФ.

Факты о налоговой прибыли

Под налоговой прибылью принято понимать разницу между доходами и расходами, которая формирует налогооблагаемую базу — в случае, если фирма применяет такие системы исчисления сборов, как, например, УСН по схеме «доходы минус расходы» или ОСН. Все те финансовые показатели, что подлежат налогообложению, составляют налоговую прибыль.

Она может отличаться, в частности, от экономической прибыли, которая представляет собой разницу между фактическими доходами и расходами, уменьшенную в некоторых случаях на величину альтернативных издержек.

Можно отметить, что в тех случаях, когда расходы фирмы превышают доходы (и, соответственно, налог исчисляться по итогам коммерческой деятельности не может), финансовые специалисты организации фиксируют отрицательную налоговую прибыль, или налоговый убыток.

В чем суть отличий

Кардинальная разница между налоговым и бухгалтерским учетом прослеживается по многим факторам. Приведем вам несколько отличий бухгалтерского и налогового учета.

Задачи

- Цель налогового учета – определить налоговую базу по расчету налога на прибыль (общая система налогообложения), налога на доходы физических лиц, единого налога при УСНО.

- Цель бухгалтерского учета – составление точной бухгалтерской отчетности, благодаря которой можно судить о результатах финансово-хозяйственной деятельности предприятия.

Порядок расчетов

Бухгалтерский учет, как и налоговый, осуществляется на основе первичных документов. В нем отражаются все объекты:

- расчеты по обязательствам, возникшие по договорам;

- основные средства и нематериальные активы;

- другие хозяйственные операции.

Объекты учета в бухгалтерии современного предприятия записываются в документации и в денежном, и в натуральном эквиваленте. Примеры:

- штуки, пары;

- кг, г, тонны;

- рубли, доллары и т. д.

В налоговом учете расчеты реализуются только в денежных единицах. Таким образом, бухгалтерский учет – более обширное понятие, применяемое в деятельности предприятия.

Система признания доходов и расходов

По правилам бухучета все расходные и приходные операции учитываются без исключения. При применении налоговых регистров действуют другие «законы»: некоторые затраты (доходы) не учитываются в полном объеме. Рассмотрим пример.

Организация применяет УСНО. В этом квартале она потратила на консультационные услуги по исследованию рынка услуг 3000 (три тысячи рублей). Данные расходы не признаются затратами в целях налогообложения, а значит завышают размер дохода.

Прибыль подсчитывается как доход минус расход.

Прибыль: поступления от контрагентов — 30 000

Расходы: выплата заработной платы – 20 000

НДФЛ – 2 300

Взносы в фонды – 3 500

Консультационные услуги – 3 000

Расчет дохода для целей бухучета:

30 000 – 20 000 – 2 300 – 3 500 – 3 000 = 1 200

Расчет дохода для целей налогообложения:

30 000 — 20 000 – 2 300 – 3 500 = 4 200

Чем бухгалтерский учет отличается от налогового учета очевидно при сравнении данных налоговой отчетности с бухгалтерией. Некоторые доходы/расходы рассматриваются налоговиками в пределах нормы (предельное значение, величина). Сюда относятся:

- затраты на рекламную компанию;

- услуги нотариусов;

- суммы, полученные по договорам безвозмездно;

- расходы из-за бракованной продукции;

- добровольное медицинское страхование работников предприятия;

- проценты по кредитам;

- суточные командированных лиц;

- компенсационные выплаты при использовании личного транспорта.

В части амортизации и учета основных средств

В качестве основных средств на предприятии признаются единицы имущества, которые:

- приносят выгоду производству (без них не осуществим производственный цикл);

- используются не менее одного года;

- собственник предприятия не желает перепродавать объект ОС.

Стоимостной лимит при списании ОС для управленческих целей – 40 тысяч рублей. По другим позициям ежемесячно (ежеквартально, ежегодно) начисляется амортизация, что приводит к уменьшению первоначальной цены имущества. Начисление амортизации объектов имущества для целей налогообложения организуется по справочнику ОКОФ. Только в расчет берутся объекты, стоимость которых выше 100 тысяч рублей. Процедура выглядит следующим образом:

- бухгалтер определяет срок службы ОС по техническому паспорту объекта;

- находит в справочнике подходящую амортизационную группу;

- исчисляет срок полезного пользования.

Разница между бухгалтерским и налоговым учетом

Принцип временной определённости фактов хозяйственной деятельности является доминирующим. Согласно ст. 271 НК РФ, доходы признаются в том отчётном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества или имущественных прав (принцип начисления). В соответствии со ст. 272 НК РФ, расходы, принимаемые для целей налогообложения, признаются таковыми в том отчётном (налоговом) периоде, к которому они относятся независимо от времени фактической выплаты денежных средств или иной формы оплаты.

Ст. 313 НК РФ установлен принцип последовательности применения норм и правил налогового учёта, согласно которому нормы и правила должны применяться последовательно от одного налогового периода к другому. Этот принцип распространяется на все объекты налогового учёта.

Принцип равномерности признания доходов и расходов отражён в ст. 271 и 272 НК РФ. Данный принцип предполагает отражение для целей налогообложения расходов в том же отчётном периоде, что и доходы, для получения которых они были произведены.

Организация налогового учета на предприятии

В соответствии со ст. 313 НК РФ порядок ведения налогового учёта устанавливается налогоплательщиком к учётной политике для целей налогообложения.

Налоговый учёт следует организовать так, чтобы данные бухгалтерского учёта обеспечивали возможность:

- непрерывного отражения в хронологической последовательности фактов хозяйственной деятельности;

- систематизации указанных фактов (учёт доходов и расходов);

- формирования показателей налоговой декларации по налогу на прибыль.

В отличие от бухгалтерского учёта, где правила ведения учёта регламентированы ПБУ и Планом счетов бухгалтерского учёта, для ведения налогового учёта не установлены жёсткие стандарты. Поэтому система налогового учёта организуется налогоплательщиком самостоятельно, и налоговые органы не вправе устанавливать обязательные формы документов налогового учёта.

Возможны два варианта ведения налогового учёта:

1. Создание автономной системы налогового учёта, не связанной с бухгалтерским учётом. При этом каждая хозяйственная операция отражается в регистре налогового учёта.

2. Создание системы налогового учёта на основе данных бухгалтерского учёта. Этот способ ведения учёта менее трудоемок и в силу этого более целесообразен для применения. Он согласуется с нормами ст. 313 НК РФ.

Данная статья устанавливает, что исчисление налоговой базы по итогам каждого отчётного (налогового) периода производится на основе данных налогового учёта, если гл. 25 НК РФ предусмотрен порядок группировки и учёта объектов и хозяйственных операций для целей налогообложения, отличный от порядка, установленного правилами бухгалтерского учёта. Таким образом, когда правила бухгалтерского и налогового учёта совпадают, исчисление налоговой базы можно производить на основе данных бухгалтерского учёта. При разработке системы налогового учёта, основанной на данных бухгалтерского учёта, необходимо:

1. Определить объекты учёта, по которым правила бухгалтерского и налогового учёта совпадают, и объекты учёта, по которым правила учёта различны, выделив объекты налогового учёта.

2. Разработать порядок использования данных бухгалтерского учёта для целей налогообложения.

3. Разработать формы аналитических регистров налогового учёта для выделенных объектов налогового учёта.

4) Определить объекты раздельно налогового учёта (для налогоплательщиков, применяющих специальные налоговые режимы).

Источник — Налоговый учёт: учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та, 2009. – 80 с.

Все теоретические статьи

CATBACK.RU 2010-2017

Общие выводы

Сведения из НУ и бухучета могут совпадать. Однако совпадают далеко не все положения. В частности, признание в налоговом учете отличается рядом нюансов. Рассмотрим все отличия:

Классификация. В доходы в бухучете могут входить средства от участия в капитале прочих субъектов, если это главное направление деятельности фирмы. Если же это не основное направление работы, то средства будут считаться прочими доходами. В рамках НУ средства от долевого участия всегда считаются внереализационным доходом. Положение об этом содержится в пункте 1 статьи 250 НК РФ.

Перечень

Ряд доходов, не принимаемых во внимание при установлении налоговой базы, превышает ряд доходов, которые не нужно учитывать для целей бухучета.

Дата признания средств. Бухучет осуществляется в стандартных ситуациях через начисление

НУ выполняется двумя способами: и кассовым, и через начисление.

ВАЖНО! Бухучет может вестись и кассовым методом. Однако это актуально лишь для малого бизнеса