Расчет среднего заработка для командировки

Определение величины среднего заработка с целью расчета суммы выплат работнику за время его нахождения в командировке определяется в соответствии с требованиями нормативно-правовых источников. Их положения регламентируют необходимость проведения расчетов в соответствии с алгоритмом действий, состоящих из нескольких этапов:

- Определение величины заработной платы за 12 месяцев, предшествующих расчетному месяцу, за который производятся расчеты.

- Выявление дополнительных выплат сотрудника в расчетный период, связанных с выполнением им трудовых обязанностей, которые суммируются с суммой основной зарплаты.

- Исключение из расчета суммы денежных средств, относящихся к категории социальных выплат, оплаты больничного листа и отпуска по беременности и родам.

Если в результате произведенных расчетов, средняя величина заработка оказалась ниже МРОТ, то базовый параметр, используемый в вычислениях, увеличивается до регламентированного законом значения. Оплата труда может производиться не в денежном измерении. В такой ситуации для проведения вычислений все материальные выплаты необходимо перевести в их денежный эквивалент, который был актуален на дату события. В расчетах следует учитывать требования трудового законодательства в сфере работы в выходные и праздничные дни, в которые оплата труда проводится по двойному тарифу.

Законодательное регулирование

Законодательное регулирование

Покрываются ли работодателем иные расходы?

Для командировок характерны незапланированные траты на различные мероприятия. Они не относятся к категории обязательных, поскольку не имеют прямого отношения к обеспечению условий для выполнения должностных обязанностей. Однако события такого типа направлены на информирование руководителей субъектов предпринимательства через своих сотрудников о новшествах в прогрессивных технологиях и в современных методиках реализации бизнес-идей. Актуальные знания можно получить на выставках, ярмарках, конференциях и семинарах.

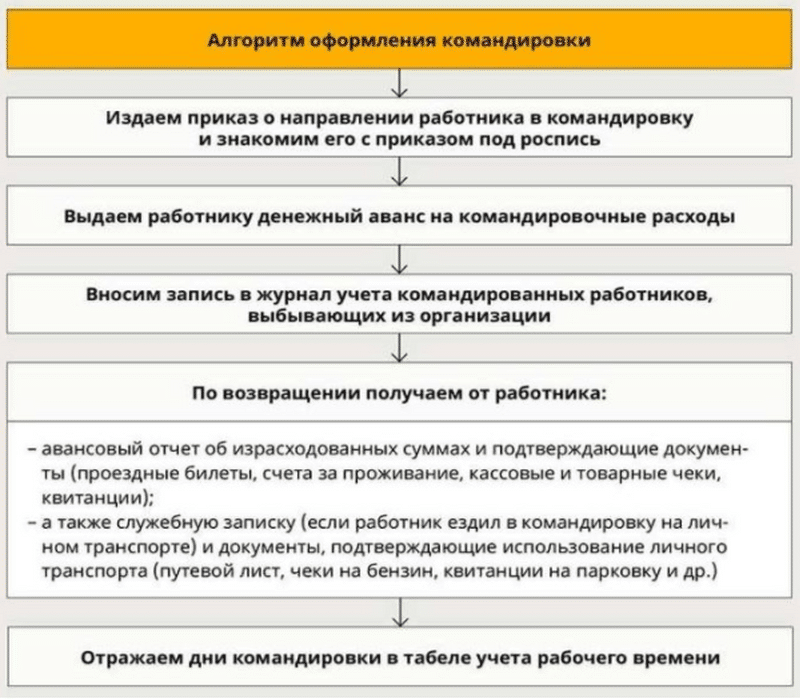

Алгоритм оформления командировки

Алгоритм оформления командировки

Приобретенные образцы продукции, аналогичной с выпускаемой субъектом хозяйствования, отправившим работника в командировку, позволяют произвести анализ и перенять передовой опыт партнеров и конкурентов. Все информационные мероприятия проводятся на платной основе. Вопрос об их компенсации должен быть предварительно согласован с работодателем. Незапланированные траты могут быть не одобрены руководителем предприятия, и по этой причине не оплачены. Подтверждающими документами о таких платах являются чеки, билеты и программы проведения мероприятий, которые должны быть переданы в бухгалтерию для отчетности.

Оплата командировочных по среднему заработку

Давайте разберем, как рассчитать суточные при командировке по среднему заработку. Перед тем как приступить к расчетам, следует определиться с длительностью расчетного периода. Согласно установленным правилам, данный временной отрезок приравнивается к двенадцати месяцам, предшествующим дате отбытия в служебную поездку. Это означает, что при отбытии в командировку в августе две тысячи восемнадцатого года, необходимо получить информацию о заработке работника начиная с августа две тысячи семнадцатого года. Данное правило закреплено в девятьсот двадцать втором Постановлении Правительства.

В этом же документе приводится порядок расчетов для тех работников, чей трудовой стаж в конкретной организации составляет менее одного года. В этом случае, учитывается весь временной отрезок, потраченный на выполнение трудовых обязательств. При поиске размера среднедневного заработка применяется формула «Общий доход за расчетных период / количество проработанных дней». Понятие фактически отработанные дни основывается на количестве дней, что были затрачены на исполнение трудовых обязанностей. Это означает, что дни отпуска, больничные листы и производственные простои не учитываются при составлении расчетов.

Получив всю необходимую информацию, следует перейти к составлению расчетов среднего заработка во время служебной поездки. Для нахождения данного показателя применяется формула: «Продолжительность командировки * среднедневной заработок».

Как учитываются расходы на проживание

Оплата аренды жилья командировочного относится к одной из категорий внушительной статьи затрат, которая в полном объеме должна быть покрыта работодателем. Она применима к работникам, направляемым для выполнения производственных заданий в регионах России и на территории иностранных государств. Руководитель субъекта хозяйствования компенсирует затраты на съем жилья и на дополнительные услуги, такие как интернет и прачечная. Не подлежат погашению расходы на питание в барах, кафе и ресторанах, а также посещение бассейнов, сауны, спортзала и увеселительных заведений.

Порядок расчета командировочных с учетом дней нахождения в дороге

Порядок расчета командировочных с учетом дней нахождения в дороге

Затраты подтверждаются чеками ККТ или квитанциями на бланках строго отчетности с реквизитами субъекта предпринимательства, оказывающего гостиничные услуги. При аренде частного жилья, в бухгалтерию необходимо предъявить договор аренды и квитанцию об оплате коммунальных услуг.

Какие премии входят в расчет среднего заработка?

При расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у работодателя, независимо от источников этих выплат (п. 2 Положения № 922). В расчет среднего заработка следует включать только те премии, которые предусмотрены системой оплаты труда.

Как быть с премиями к юбилейной дате, профессиональному празднику и т.д.? Это премии за труд?

Внимательно прочтем п. 2 Положения № 922: «для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат». Ключевыми словами здесь являются «оплата труда».

Исходя из разных подходов в отношении включения премий к юбилейным и праздничным датам в расчет среднего заработка, организации придется сделать выбор.

Какие еще командировочные выплаты положены сотруднику

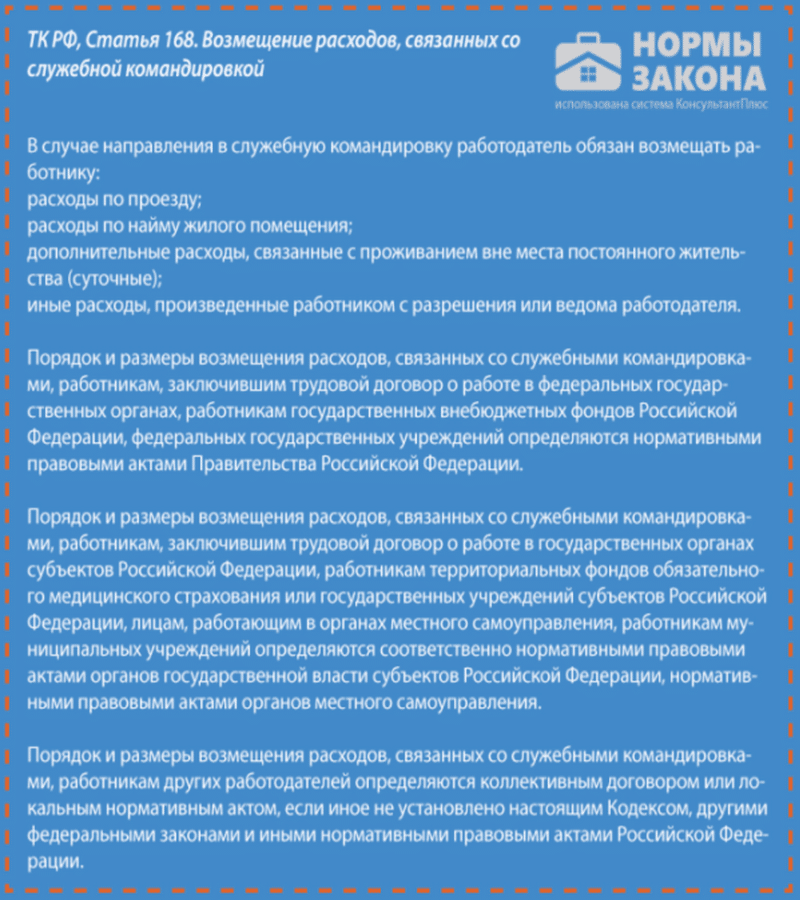

Кроме среднего заработка, работодатель должен возместить расходы сотрудника на проезд и проживание в месте командировки. Возмещение расходов производится на основании предоставленных подтверждающих документов:

- авиа и ж/д билетов;

- квитанций такси (при проезде от аэропорта до места назначения, например);

- чеков на покупку ГСМ (если сотрудник по согласованию с работодателем едет на личном транспорте);

- счета гостиниц;

- договоры аренды иных видов жилья.

Также за каждый день командировки работодатель обязан выплачивать суточные. Размер суточных устанавливает коммерческая организация самостоятельно. Их размер нужно утвердить в локальном-нормативном акте (приказе руководителя, положении о командировках).

Примеры расчета среднего заработка для командировки

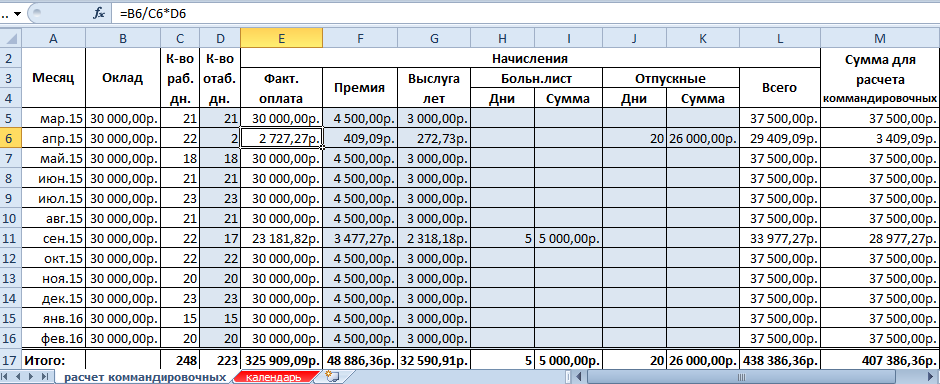

Сначала рассмотрим простой пример, когда у работника имеется в организации большой непрерывный стаж. То есть в расчетный период включаются все 12 календарных месяцев.

Фефелкин И.И. отправляется в командировку с 07 марта 2016 по 13 марта 2016. В расчетном периоде у него были дни временной нетрудоспособности (5 дней в сентябре 2015) и оплачиваемый ежегодный отпуск. Для расчета командировочных нужно взять следующие суммы:

Расчетный период – с 01 марта 2015 года по 29 февраля 2016 года. Оплата больничного листа и отпускные исключены из расчета. Следовательно, итоговая сумма начислений и сумма командировочных отличаются.

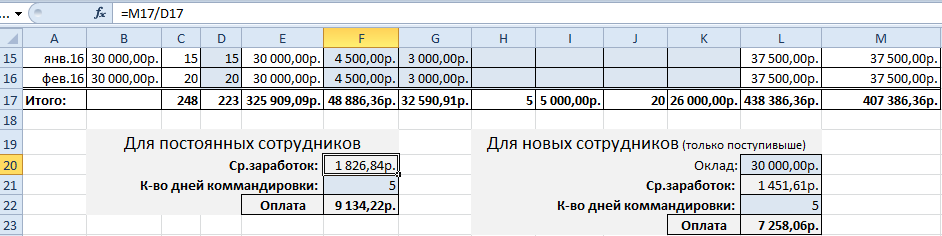

Формула Excel для расчета среднего заработка:

Сотрудник находился в командировке с 7 по 13 марта. По графику работы предприятия это 5 рабочих дней и 2 выходных. Средний заработок мы должны умножить на 5. Выходные оплачиваются отдельно по приказу (если человек в эти дни выполнял работу).

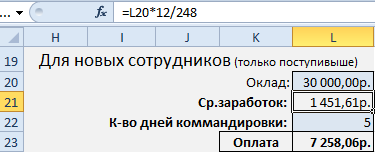

С первого дня трудоустройства сотрудник едет в командировку. У него нет фактически отработанных дней и начисленной зарплаты. По контракту установлен должностной оклад в размере 30 000 рублей.

Рассчитаем величину командировочных:

248 – число рабочих дней за предшествующие 12 месяцев по производственному календарю.

Работник едет в командировку с 22.02 по 6.03.2016 г. То есть часть дней приходиться на февраль, а часть на март. Начисление среднего заработка при переходящих командировках в законодательстве четко не оговаривается. Поэтому бухгалтер может считать, как ему удобнее (не ущемляя интересы сотрудника).

Либо отдельно рассчитывать за февраль. Расчетный период – 01.02.2015-31.01.2016. И отдельно за март. Расчетный период – 01.03.2015-29.02.2016. Либо произвести расчет сразу за весь период командировки.

По закону один средний заработок не включается в другой. Поэтому при расчете первым способом сумма командировочных за февраль не включается в начисления для расчета среднедневного заработка «для марта».

Как рассчитать суточные при командировке

Суточные выплаты — это денежные средства, предоставляемые сотруднику для обеспечения служебной поездки и его нормальных условий проживания и питания при решении производственных задач. По согласованию с работодателем, в их сумму может входить оплата мероприятий, не отнесенных к категории обязательных.

Суточные выплаты не подлежат обложению налогом при условии, если их величина не превышает установленные законом минимальные значения, определенные в 700 рублей для поездок по территории государства и 2500 рублей – за его пределами. При использовании работником денежных средств свыше регламентированной суммы, придется оплатить подоходный налог.

Суточные выплаты рассчитываются и оплачиваются компанией, инициирующей поездку и отправляющей сотрудника. Их величина регламентируется трудовым договором. Поскольку по этим выплатам работник должен отчитываться, то в образец авансового отчета они не включаются. С целью предупреждения затруднений с учетом суточных платежей, рекомендуется их оформлять отдельной бухгалтерской справкой.

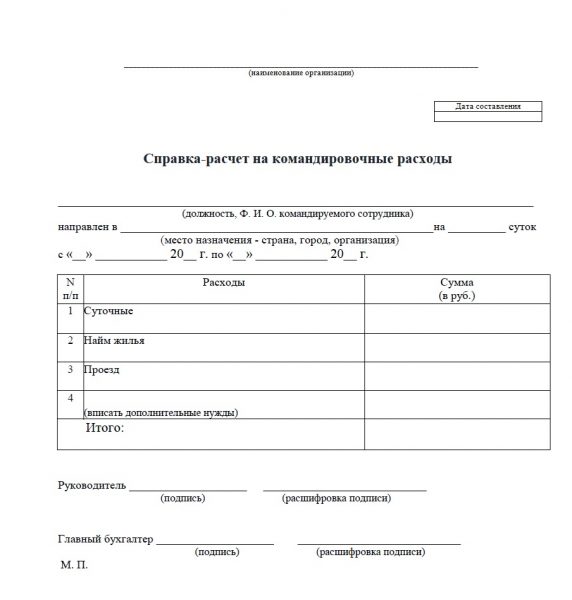

Справка-расчёт командировочных

Справка-расчёт обеспечивает первичную учётную документацию. Её выписывают для того, чтобы было дополнительное юридическое основание фиксации конкретных сумм командировочных расходов.

Законодательно образец бухгалтерской справки-расчёта не установлен. Организациям лучше составить её самим с учётом индивидуальных деловых тонкостей и отличий в делопроизводстве и утвердить актом руководителя компании или учётной политикой.

Как правило, заполнением бланка бухгалтерской справки-расчета занимается только бухгалтер фирмы

Чтобы оформить справку-расчёт командировочных, нужно указать в ней реквизиты, предусмотренные для первичных документов в ст. 9 закона «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ:

- наименование документа;

- дату составления;

- название организации или ИП;

- вид и сумму командировочных расходов;

- Ф. И. О. лица, составившего документ.

Доплата до среднего заработка

Случается, что СЗ, рассчитанный по представленному выше алгоритму, ниже фактической зарплаты, которую бы получил сотрудник, если бы не был направлен в поездку. Организация имеет право установить иные способы оплаты труда сотрудника в командировке. Например, можно установить, что в случае если рассчитанный средний заработок оказался меньше оклада, то работнику производится доплата до обычного уровня оплаты труда. Этот порядок нужно отразить в локальном нормативном акте. Тогда расходы на доплату до оклада можно будет учесть в составе расходов предприятия.

При установлении иного порядка исчисления оплаты времени нахождения в командировке нужно помнить, что ТК РФ запрещает нанимателям ухудшать положение работника (ст. 8 и 9 ТК РФ). Бухгалтеру после расчета оплаты труда по командировке предстоит сравнить полученный результат с величиной СЗ, исчисленного по правилам, установленным в ТК РФ. Ведь может сложиться ситуация, когда сумма, рассчитанная по внутреннему порядку, окажется меньше СЗ, определенного по вышеописанным правилам.

В таком случае сотруднику следует компенсировать разницу между средним заработком, полагающимся в период командировки по правилам ТК РФ, и оплатой труда, определенной в соответствии с внутренним порядком оплаты командировочного времени. Необходимо прописать этот пункт в трудовом (коллективном) договоре или другом локальном акте, например в Положении об оплате труда сотрудников организации.

Трудовой кодекс: командировки, оплата

Как оплачиваются командировочные дни работника: из среднего заработка или просто выдается зарплата? Как гласит ст. 167 ТК РФ, при направлении сотрудника в поездку ему гарантируется сохранение рабочего места и среднего заработка (п. 9 Положения № 749 от 13.10.2008), а также возмещение расходов. Поэтому за время нахождения в командировке ему следует выплатить такой заработок.

Оплата командировки, как правило, производится в день зарплаты. Бухгалтерия рассчитывает среднюю сумму, которую сотрудник мог бы получить на своем трудовом месте, а затем выдает ее вместе с авансом или оплатой за месяц.

Доплата командировочных до среднего заработка

Изредка наблюдаются ситуации, в которых результат расчетов, составленных по вышеописанной формуле, значительно ниже размера заработной плате, что мог получить труженик, направленный в командировку. Действующее законодательство запрещает администрации компании ухудшать финансовые условия трудовой деятельности. Данные правила закреплены в восьмой и девятой статьях Трудового Кодекса.

В такой ситуации, работодатель обязан выдать компенсацию. Ее величина равняется разнице между заработной платой и средним заработком. Эти правила должны быть зафиксированы во внутреннем уставе. Это может быть как Положение об оплате трудовой деятельности, так и коллективный договор. При составлении расчетов, бухгалтеру компании необходимо провести сравнение заработной платы с величиной среднедневного заработка труженика.

Работодатель, отправляющий сотрудника на работу за пределы организации, обязан оплатить работнику связанные с этим расходы

Работодатель, отправляющий сотрудника на работу за пределы организации, обязан оплатить работнику связанные с этим расходы